Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

En nuestro país, el mercado de medios de pago ha sido el centro de intenso debate regulatorio en tiempos recientes. Además de varios procedimientos ventilados en forma paralela a instancias del Tribunal de Defensa de Libre Competencia (TDLC), el Congreso discute el contenido del proyecto de ley que busca regular las tasas de intercambio que podrán cobrarse en el futuro, como consecuencia de la migración al llamado “modelo de cuatro partes”.

En este artículo explicamos las principales características del proyecto, por qué está siendo necesario fijar la tasa de intercambio, y damos seguimiento a las principales discusiones a que ha dado lugar en el foro legislativo.

En junio del año 2020, los senadores Felipe Harboe (PPD), Ximena Rincón (DC), Álvaro Elizalde (PS) y José Miguel Durana (UDI) presentaron el proyecto (boletín N° 13654-03) para regular los límites máximos de las tasas de intercambio aplicables a las operaciones domésticas de pago con tarjetas.

Recordemos que, en la antesala de esta iniciativa, una seguidilla de acciones en la institucionalidad de competencia había tenido lugar, que precipitaron la necesidad de un proyecto en la materia. Al respecto, pueden resultar ilustrativas nuestras notas anteriores sobre el fallo de la Corte Suprema en materia de merchant discounts, el embrollo de Transbank y la sinuosa transición hacia el mercado de cuatro partes desde un modelo de tres partes. En este último se encuentra integrado el lado emisor de los medios de pago –los bancos– con el lado adquirente de los medios de pago -Transbank-. Es decir, todos los bancos se conectan con un único adquirente que ofrece los servicios de pago con tarjeta a los comercios.

El proyecto de ley original fijaba porcentajes exactos que podían cobrarse por transacción (0,3% por operación con tarjeta de crédito y 0,2% por operación con tarjeta de débito). Esta técnica legislativa suscitó críticas, puesto que se habría basado en la experiencia internacional y no en un estudio del mercado local y –más importante- una cifra rígida establecida por ley no permitiría adaptación alguna ante cambios en las circunstancias del mercado.

Finalmente, el Ejecutivo, a través del Ministerio de Hacienda, presentó una indicación sustitutiva, ingresada el 10 de diciembre de 2020, aprobada por la Comisión de Economía del Senado con algunas modificaciones el 12 de enero de este año.

Las principales características de este proyecto, en su primer trámite constitucional, son las siguientes:

Nuevo organismo: Se establece la creación de un organismo de carácter técnico y autónomo, cuya función será determinar los límites a las tasas de intercambio por transacciones nacionales con tarjetas de pago, entre emisores y operadores de dichas tarjetas.

Este organismo recibiría el nombre de «Comité para la Fijación de Límites a las Tasas de Intercambio» y estaría relacionado con el Presidente de la República a través del Ministerio de Hacienda.

El Comité estaría integrado por cuatro personas, designadas cada una por el Banco Central, la Comisión para el Mercado Financiero (CMF), la Fiscalía Nacional Económica (FNE) y el Ministerio de Hacienda y debiera recaer en alguno de sus respectivos funcionarios, empleados o servidores públicos. Los miembros deberán poseer prestigio por su experiencia y conocimiento en materias económicas, financieras, regulatorias o de libre competencia. Estas dos últimas credenciales fueron agregadas tras la discusión en la Comisión del Senado.

No podrán ser miembros de este Comité quienes hayan sido condenados previamente por ciertos ilícitos, por ejemplo, contra la libre competencia. Mientras estén en su cargo, tampoco podrán tener participación o interés alguno en bancos o sociedades de apoyo al giro, en entidades de su grupo empresarial, o que provean servicios de procesamiento a emisores u operadores. Con todo, el proyecto nada dice sobre inhabilidades después de ejercer el cargo.

El organismo sería presidido por el miembro designado por el Ministerio de Hacienda y sesionaría con la asistencia de al menos tres de sus miembros. El Comité tomaría sus decisiones por mayoría absoluta de los asistentes a la respectiva sesión y en caso de empate, dirimiría la votación quien presida la sesión.

Durante el proceso de fijación, el Comité deberá contratar a lo menos una y podrá solicitar cualquier información al Banco Central, CMF, FNE o el TDLC. El Ministerio de Hacienda proporcionará al Comité el apoyo administrativo y los recursos que sean necesarios para el cumplimiento de sus funciones.

Revisión periódica de los límites: De acuerdo a la redacción actual del Proyecto, los límites a las tasas de intercambio debieran ser revisados cada tres años, lo que podrá implicar la determinación de nuevos límites o el mantenimiento de los límites vigentes.

Aun así, el Comité deberá sesionar por lo menos una vez cada seis meses para evaluar si han ocurrido cambios sustanciales en el mercado que justifiquen la revisión y posible fijación de nuevos límites.

El plazo de 3 años se considera un horizonte de mediano plazo, que entrega a los actores económicos señales suficientes para planificar e invertir acorde a dicha tarifa. En este sentido, las eventuales modificaciones antes de dicho lapso deben ser justificadas y acotadas.

El avance de la competencia, la tecnología y la experiencia internacional fueron haciendo evidente la necesidad de transitar hacia un nuevo modelo de mercados de pago en Chile. Esto se vio reflejado en investigaciones de la FNE, pronunciamientos del TDLC y las reformas legales y de regulación sectorial (ver nota CeCo aquí).

Las reformas en curso buscan consolidar un modelo de cuatro partes, donde no exista un vínculo contractual necesario entre los bancos emisores y los adquirentes.

De acuerdo con Transbank –aunque es un aspecto debatido ante el TDLC- la empresa ya migró su funcionamiento a este nuevo sistema en abril del año 2020, cuando dio término a sus contratos anteriores y pasó a relacionarse con las marcas de tarjetas a través de licencias directas.

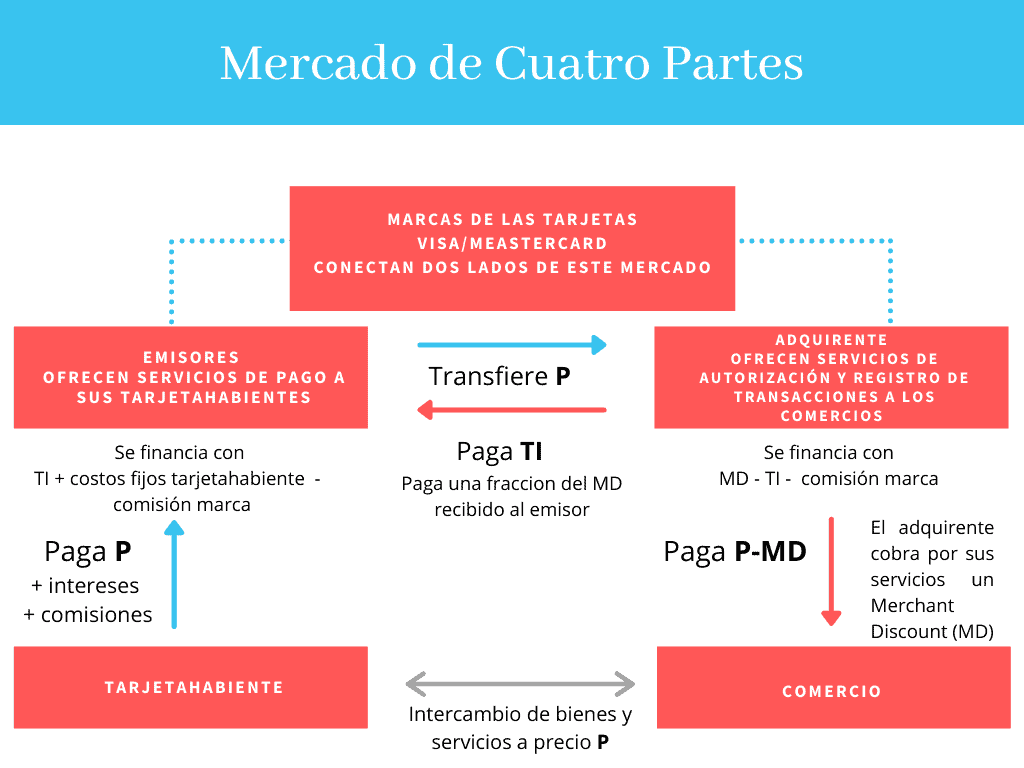

Bajo un modelo de cuatro partes, el emisor de tarjetas se financia a partir de los cobros fijos que pueda hacer al tarjetahabiente (el consumidor) y mediante la tasa de intercambio (TI) fijada por las marcas. Esta es una comisión que el adquirente paga al emisor del tarjetahabiente por una porción del valor y beneficios que recibe el comercio al aceptar la tarjeta.

Por su parte, el adquirente se financia con la diferencia entre el merchant discount (MD) cobrado al comercio menos la tasa de intercambio y la comisión de las marcas de las tarjetas.

La figura a continuación ilustra el funcionamiento de este mercado:

Elaboración propia

Entre los beneficios que suelen apuntarse de este nuevo modelo -en la medida que exista competencia a nivel de adquirencia- se encuentra la reducción general de costos de transacción y, por tanto, un mayor crecimiento económico. También permitiría aumentar la inclusión financiera, sumando más personas a nuevos medios de pago distintos del efectivo.

Las marcas fijan una tasa multilateral de intercambio -que, en la práctica, es la tasa de intercambio que siguen los emisores y adquirentes-. Se suele argumentar que su finalidad es incentivar al mismo tiempo a emisores, para que emitan tarjetas de la marca, y a los titulares de las tarjetas para que las utilicen.

En la discusión legislativa, el gerente de Mastercard, Patricio Sandoval, indicó que el rol de la tasa es equilibrar la expansión del mercado en ambos lados y sostuvo que no es un ingreso para Mastercard. “El ecosistema de pagos electrónicos con crédito, débito y prepago se basa en las tasas de Intercambio y gracias a esto puede existir el pago garantizado, ya sea que los consumidores finalmente paguen o no a su emisor. Además, permite la inversión en tecnología y seguridad”, añadió.

Al menos desde que el mercado fue estudiado íntegramente por el TDLC, con la Proposición Normativa 19, hay consenso en que las tasas de intercambio debieran regularse en un sistema de cuatro partes.

Según la presentación del ministro de Hacienda ante la Comisión del Senado, haciendo referencia a las investigaciones de Rochet y Tirole (2011), “en ausencia de un marco regulatorio (que imponga un límite para el Interchange fee o los merchant discounts), las plataformas tienen incentivos a establecer merchant discounts no competitivos, lo que genera ineficiencias en el mercado y aumenta sus costos artificialmente”.

Un juicio similar ha tenido la FNE, según la cual existen incentivos para explotar la asimetría entre un lado de la plataforma (los comercios) y el otro (los consumidores), fijando tasas de intercambio que encarecerían sustancialmente las transacciones.

Por su parte, el Banco Central de Chile ha señalado que la implementación del nuevo modelo ha generado muchas dificultades, con diferencias y fricciones entre los distintos agentes involucrados. El proceso ha sido lento, pese a sus cambios regulatorios propuestos para habilitar el funcionamiento del modelo de cuatro partes, y dado que los privados no han podido encontrar una solución de consenso, se justifica regular las tarifas de intercambio por ley.

El propio Transbank coincide en su necesidad. Durante la tramitación legislativa, su gerente general, Patricio Santelices, sostuvo que el merchant discount cobrado a los comercios está compuesto en un 85% por la tasa de intercambio y la comisión de las marcas, y sólo en un 15% por el margen del adquirente. Solamente este último es definido por Transbank y se encuentra sometido a consulta ante el TDLC, para ser definido por un panel de expertos como parte de su nuevo plan de autorregulación bajo un modelo cuatro partes.

Por otra parte, tanto la tasa de intercambio como el costo de marca son definidos por las marcas de tarjetas, como Visa y Mastercard. Transbank ha advertido que, si no se regulan las TI, va a haber una importante alza de los merchant discount a los comercios.

El Banco Central explicó el motivo de esta posible alza. Existen segmentos donde las TI fijadas por las marcas serían muy parecidas o incluso superiores a los merchant discounts, con lo que el adquirente no alcanzaría a cubrir sus costos. Cerrar estas brechas requiere aumentar los merchant discounts o reducir las tasas de intercambio.

A pesar de este consenso entre diversos actores y una valoración positiva de la indicación sustitutiva presentada por el Ejecutivo, la discusión en la Comisión de Economía no ha estado exenta de comentarios y advertencias.

Jorge Padilla, Senior Managing Director de Compass Lexecon, quien expuso en la Comisión de Economía a instancias de Banco Santander, compartió su experiencia como consultor economista en casos regulatorios internacionales y disputas de competencia en materia de tasas de intercambio.

El experto advirtió que, aunque existe preocupación en muchos países acerca del efecto de tasas de intercambio excesivamente elevadas en los precios finales de los productos o servicios, tal preocupación y la regulación consiguiente de las tasas se produjo muchos años después de que estos sistemas se hubieran desarrollado y en un momento en que las tasas de penetración de los sistemas electrónicos de pago eran muy superiores a los que actualmente se observan en Chile. Adicionalmente, los niveles de fraude fiscal eran mucho más reducidos y el costo de pagar en efectivo era también inferior al que se observa hoy en Chile.

Por su parte, Mastercard llamó a considerar el mismo punto y advirtió que al limitar extremadamente las tasas de intercambio, los emisores podrían dejar de ofrecer tarjetas a sectores de la base de la pirámide, generando un riesgo de “desbancarización” de la población.

Lo relevante, y más desafiante, es identificar el nivel al que se deben fijar las TI, puesto que estas tienen múltiples efectos. Si son muy elevadas, pueden tener un impacto en las tarifas que pagan los comercios y consecuentemente en los precios que paga el consumidor final. Por otro lado, si son excesivamente bajas – según el experto de Compass Lexecon – “suponen un freno al desarrollo de los sistemas en 4 partes, no solo en lo que respecta a la emisión y utilización de estas tarjetas, sino que al propio funcionamiento de estos sistemas y a la participación de bancos emisores y de bancos adquirentes”.

Además, de acuerdo a Padilla, en la experiencia europea “la evidencia ha demostrado que el gran beneficio de reducir las tasas de intercambio -que sería la reducción de las tasas de descuento y de los precios finales al consumo- no es automático”.

Con una referencia al antiguo poeta Ovidio, Padilla llamó a buscar “el dorado término medio (…) Un ejercicio que, en la teoría económica y la evidencia empírica del ejercicio de la regulación de la Unión Europea ha demostrado que es posible, pero que no es sencillo. Es posible, pero lleva tiempo. Es posible, pero requiere de numerosa información”.

La indicación sustitutiva del Ejecutivo no establecía un plazo para la fijación de la primera tasa máxima de intercambio, aspecto que fue debatido debido al sentido de urgencia que prácticamente todos los expositores reconocieron ante la Comisión.

El Subsecretario de Hacienda se mostró de acuerdo con la necesidad de celeridad, sin embargo, indicó que los estudios necesarios que debieran llevarse a cabo tienen una duración aproximada de ocho meses, según la experiencia internacional. Además, debe considerarse el tiempo que tome la instalación del nuevo Comité y la tramitación de las licitaciones pertinentes.

Padilla insistió en la complejidad del proceso que debe realizarse para intentar asegurar que se fije la tasa de descuento a un nivel que permita el desarrollo de los sistemas de pago. Para ello sería necesario analizar en el contexto nacional los datos de los bancos emisores, de los bancos adquirentes, de las marcas, y, sobre todo, de los comercios, con el fin de intentar calibrar con precisión cuál es el grado de ventajas que entrega el pago mediante medios electrónicos en relación con el pago en efectivo. Se espere que estos beneficios sean distintos por tipos de tarjeta, pero también pueden ser distintos según el sector, el tipo de negocio o, incluso, según zona geográfica.

Finalmente, en una sesión posterior de la Comisión, el Ejecutivo presentó la indicación número 7, para agregar un nuevo artículo transitorio que establece que los primeros límites deberán ser fijadas dentro de los primeros 15 meses desde la entrada en vigencia de la ley. La indicación número 7 fue aprobada por la unanimidad de los miembros presentes de la Comisión.

El mercado de medios de pago en Chile está en un proceso de transición, desde un adquirente dominante con un plan de regulación tarifaria (visado por las autoridades de competencia), hacia la implementación de un modelo de cuatro partes, en el que participan nuevos adquirientes y emisores no bancarios.

Hasta ahora, el proyecto de ley aprobado por la Comisión permite una regulación flexible y técnica, capaz de adaptarse a la evolución de las circunstancias del mercado.

Sin embargo, en esta etapa de transición, se presentará el desafío de coordinar las distintas instancias que podrían regular el mercado. Por un lado, la institucionalidad de competencia, que actualmente conoce la consulta de Transbank acerca de su nueva regulación (rol NC-463-2020), las definiciones que adopte el TDLC bajo el formato de una instrucción de carácter general para el mercado de adquirencia (rol NC-474-2020), y la determinación de las condiciones para determinar las tasas de intercambio, seguidas ante ese mismo tribunal (rol NC-483-2020).

En particular, el Banco Central ha apuntado también a la dificultad que representa que distintas entidades regulen los merchant discount (TDLC) y las tasas de intercambio, una vez aprobado el proyecto de ley. Al respecto, su Presidente comentó que “Si bien la regulación de merchant discounts tiene una explicación histórica, su aplicación futura se debiera revisar una vez que el modelo de cuatro partes esté plenamente operando, considerando que deberían poder participar nuevos adquirientes y que no es usual que ambos precios sean regulados, además por dos entidades distintas”.

La coordinación institucional será necesaria para regular las tarifas de intercambio y fiscalizar el funcionamiento de este mercado. El proceso requerirá tiempo, conocimiento técnico, análisis detallado y recursos suficientes.

Proyecto de ley boletín n°13654-03. Ver aquí

Indicación sustitutiva del Ejecutivo. Ver aquí

Proposición Normativa n°19 del Tribunal de Defensa de la Libre Competencia Ver aquí

CeCo UAI, “Interrogantes que deja el fallo de las comisiones de Transbank en la Suprema” (22 de enero, 2020). Ver aquí

CeCo UAI, “Claves para entender el embrollo de Transbank” (5 de agosto, 2020). Ver aquí

CeCo UAI, “La sinuosa transición hacia un modelo de cuatro partes en medios de pago” (7 de octubre, 2020). Ver aquí