Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

El 26 de Febrero de 2020, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) publicó su primera edición de “OECD Competition Trends 2020”. La entidad busca que el informe entregue a los Estados data global y actualizada que sirva para el desarrollo y evaluación de sus políticas públicas en cuestiones como el nivel de recursos de las autoridades de libre competencia, aplicación de leyes para casos de colusión, abuso de posición dominante y revisión de fusiones.

El informe se elaboró en base a la información correspondiente a los años 2015 a 2018, entregada por 55 países de distintos continentes, tanto miembros de la OCDE –incluyendo Chile, que ingresó en 2010 y es su único miembro sudamericano- como aquellos que no. Considerando los resultados del informe, Chile demuestra estar alineados con las tendencias mundiales más relevantes respecto del desempeño de otros sistemas de competencia a nivel global. En el caso del resto de Latinoamérica, de los datos que pudo rescatar CeCo, la mayoría de los países sigue la tendencia mundial en cuestiones como los sistemas de control de fusiones y la disponibilidad de herramientas como la delación compensada y medidas intrusivas, aunque se queda atrás en materias como la sanción criminal aplicable a casos de cartel.

En primer lugar, el informe destacó el hecho de que el capital humano y los recursos financieros condicionan en gran medida la efectividad de las agencias de competencia.

Respecto del presupuesto, los datos arrojaron que, durante el 2018, el presupuesto promedio por agencia fue aproximadamente de 20 millones de euros, mientras que la mediana fue 9 millones de euros. Además, los presupuestos de las autoridades de la OCDE resultaron ser en promedio 3.5 veces mayores que los presupuestos de autoridades no pertenecientes al organismo.

Si se analizan estos datos para Latinoamérica, el presupuesto promedio para el 2018 fue de 7,2 millones de euros considerando solamente a las agencias que se dedican exclusivamente a competencia, y 13,7 millones de euros, si se incluyen a las agencias que también tienen dentro de sus funciones la protección al consumidor[1].

En el caso de Chile, según la glosa de presupuesto del 2018, el aporte fiscal a la Fiscalía Nacional Económica (FNE) fue cercano a los 8,7 millones de euros (7 mil millones de pesos aproximadamente) y el aporte fiscal al TDLC fue de alrededor de los 2,3 millones de euros (1,9 mil millones de pesos aproximadamente), lo que da un total aproximado de 11 millones de euros de presupuesto anual.

Sin embargo, los presupuestos de países con distintos niveles de economía no resultan del todo equiparables. Por ello, el estudio de la OCDE tuvo en consideración la diferencia en el tamaño de la economía de los países analizados, arrojando que el presupuesto promedio por jurisdicción fue de 13.5 euros por cada millón de euros de PIB durante 2018. Si se realiza este mismo ejercicio para Chile, para el 2018, este promedio fue de aproximadamente 43,5 euros por cada millón de euros de PIB.

Otro punto destacado fue el aporte fiscal que significaron las multas aplicadas por las autoridades de competencia. Aunque, según la OCDE, las autoridades no debieran tener el objetivo de recaudar dinero, es bueno que los gobiernos aprecien su actividad como “un buen negocio”. Ello se ve corroborado con que, entre 2015 y 2018, las multas impuestas para carteles y abusos fueron en promedio 6 veces mayores que el presupuesto promedio entregado a cada autoridad a nivel global.

En el caso de Chile, lo que han recaudado las autoridades de competencia ha superado con creces los presupuestos otorgados a las mismas. Según indicó la FNE en su cuenta pública del año 2017: “nuestro presupuesto anual, que alcanza los US$10 millones, contrasta con los US$ 138 millones que el Fisco ha recolectado en los últimos ocho años por multas a infracciones a la libre competencia”

Respecto al staff que se desempeña en las agencias de competencia, para el 2018 la mediana fue de 84 personas, y el promedio de 153, creciendo este promedio un 8.5% entre 2015 y 2018.

En línea con esta tendencia, de acuerdo a datos de transparencia, el 2018, la FNE contaba con una dotación de personal de 125 funcionarios. Además, entre 2015 y 2018, el staff de la FNE pasó de 101 a 125 funcionarios, es decir, aumentó alrededor de un 24%. De hecho, para el 2018, la FNE contaba con aproximadamente 6,5 funcionarios por millón de habitantes de nuestro país, lo cual supera con creces el promedio global dado por la OCDE de 2,2 personas, e incluso el promedio para países miembros de la OCDE, correspondiente a 4,3 personas por millón de habitantes.

Muchas autoridades dedican parte importante de sus recursos en perseguir y sancionar prácticas de colusión. Según el informe de la OCDE, entre 2015 y 2018, cada agencia ha dictado un promedio de 9 decisiones sobre casos de cartel.

Por otro lado, y dado que en libre competencia solo un pequeño porcentaje de los carteles son efectivamente detectados, un objetivo central de las autoridades es lograr una disuasión óptima. Por ello, buena parte de los países han introducido sanciones criminales o aumentado el monto de las multas.

En relación a la aplicación de penas de cárcel, el estudio arrojó que en 26 de las 55 jurisdicciones analizadas los carteles se sancionan criminalmente; en 10 jurisdicciones solo se criminaliza la afectación de resultados de procesos de licitación (bid rigging); y en 19 no se aplican sanciones criminales. En cuanto a la aplicación práctica de estas sanciones a nivel global, se pudo apreciar una tendencia al alza en el uso efectivo de la sanción penal en los últimos 4 años, aumentando de 7 casos en 2015 a 49 en 2018.

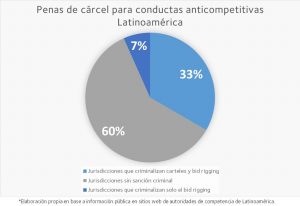

En el caso de Latinoamérica, actualmente existen 5 países que criminalizan tanto los carteles como el bid rigging (México, Brasil, Honduras, Nicaragua y Chile), 1 país que solo sanciona el bid rigging (Colombia) y 9 que no criminalizan conducta alguna (Perú, Argentina, Costa Rica, Ecuador, El Salvador, Panamá, Paraguay, República Dominicana, y Uruguay):

En el contexto regional, Chile se encuentra dentro del 33% de países que cuentan con sanción penal para casos de colusión: la Ley 20.945 de 2016 reinstauró la sanción criminal para carteles tipo “hard-core”. Sin embargo, los tribunales chilenos aún no han tenido la oportunidad de aplicar esta pena, dado que todavía no se han sancionado colusiones que se hayan ejecutado con posterioridad a la entrada en vigencia de la ley.

Respecto a las multas aplicables a las empresas, según el estudio, estas aún son el tipo de sanción más usada para casos de cartel. De hecho, ha habido un aumento global en el nivel de multas durante las últimas dos décadas. Así, el promedio de multa por compañía subió desde 6,4 millos de euros en 2015 a 16,1 millones de euros en 2017. Sin embargo, volvió a bajar sustancialmente a 5,2 millones de euros en 2018.

A pesar de que en Chile no contamos con una cuantificación similar a la realizada por la OCDE, cabe destacar que, con la modificación realizada por la ley 20.945 en 2016, las multas por conductas anticompetitivas se elevaron sustancialmente, pudiendo llegar hasta un 30% de las ventas del infractor o hasta el doble del beneficio obtenido con la conducta.

En relación a las herramientas que poseen las agencias para perseguir y detectar casos de colusión y otras conductas anticompetitivas, el estudio indicó que los programas de clemencia -en Chile, “delación compensada”- han tenido un gran impacto en numerosas jurisdicciones.

Los datos arrojaron que todos los miembros de la OCDE aplican estos programas y que su adopción ha aumentado rápidamente. A nivel global, mientras que en el año 2000 menos de 10 agencias usaban esta herramienta, en 2010 ya eran 60, y en 2017, 89. Sin embargo, el número de delaciones presentadas a las autoridades de competencia ha disminuido en los últimos 4 años, desde un promedio de 14 en el año 2015 a sólo 7 en el 2018.

En el caso de Latinoamérica, de los 15 países con sistemas de libre competencia, 13 cuentan con esta herramienta[2].

Respecto a los allanamientos o inspecciones (dawn raids), de acuerdo a la OCDE, excluyendo a la delación compensada, esta es la herramienta más efectiva para conseguir evidencia tanto directa como indirecta de conductas anticompetitivas. En países de la OCDE, su uso creció casi un 50% entre 2015 y 2018, mientras que en los países que no son miembros de la OCDE decreció casi un 90%, alcanzando para el 2018 un promedio de 10 allanamientos por país OCDE y 2.4 para países fuera de la OCDE. En promedio, 85-90% de los allanamientos son realizadas respecto de carteles.

En Latinoamérica, solo 2 de las 15 jurisdicciones con sistemas de competencia carecen de tal herramienta[3]. En Chile, la delación compensada y las facultades intrusivas de la FNE fueron introducida en el año 2009 al DL 211, a través de la Ley 20.361. En relación a los allanamientos, el artículo 39 letra n) del DL 211 le otorga amplias facultades a la FNE para, por ejemplo, entrar a recintos públicos o privados, registrar e incautar toda clase de objetos e interceptar comunicaciones. Estas facultades han sido utilizadas por la FNE, por ejemplo, en el “Caso Pollos” y en el Caso “Buses Valdivia”, terminando ambos casos con sentencias condenatorias.

En su informe, la OCDE trató latamente los carteles internacionales, distinguiendo a este respecto entre carteles internacionales propiamente tales, y carteles internacionales con alcance global, también denominados carteles globales. Mientras los primeros se dan cuando al menos dos compañías del cartel tienen su sede en jurisdicciones diferentes (independiente del alcance geográfico de sus actividades), los segundos se caracterizan por el mayor alcance de sus conductas, las que cruzan distintos continentes. Entre 1989 y 2018, 79% de los carteles internacionales fueron sancionados en una sola jurisdicción. Para los carteles globales, este porcentaje baja a un 32%, siendo el 68% restante sancionado en múltiples jurisdicciones. Otro dato que llama la atención es que 57% de los carteles internacionales sancionados han sido ligados al sector industrial.

Chile también ha sido parte de las jurisdicciones que han sancionado carteles internacionales. Un ejemplo de ello fue la Sentencia 171/2019, en la que el TDLC sancionó el llamado “Cartel de las navieras”. A nivel regional este cartel también fue investigado por Perú, México, y Brasil. Fuera de Latinoamérica, el caso fue sancionado por las autoridades de Europa y China.

En cuanto a los casos de abuso de posición dominante, el estudio muestra que estos son menos numerosos que los casos de carteles o fusiones, lo que, según la OCDE, se podría deber a que son más difíciles de construir por parte de las autoridades. Así, según indica el informe, cerca de la mitad de las autoridades analizadas dictaron en promedio menos de 5 decisiones sobre abusos entre 2015 y 2018. Del total, el mayor número de decisiones y de investigaciones iniciadas por abusos se dieron en jurisdicciones europeas.

Una alternativa para sancionar casos de abusos es terminarlos a través de acuerdos vinculantes propuestos voluntariamente por las partes. Este tipo de herramientas ha sido usado extensivamente por las autoridades: un 70% de las jurisdicciones las utilizó al menos una vez al año entre 2015 y 2018. Sin embargo, en el total, el uso de compromisos para casos de abusos ha ido disminuyendo en el tiempo.

En Chile, ante la identificación de riesgos, la Fiscalía ha adoptado la práctica de archivar las investigaciones de abusos bajo recomendaciones o medidas ofrecidas voluntariamente por las partes involucradas.

En relación a los sistemas de control de fusiones, el informe encontró que la mayoría de las jurisdicciones posee un sistema de notificación previa y obligatoria de fusiones (44), mientras que el resto de países carece de un sistema de control previo o aplica un régimen de notificaciones voluntarias o una combinación de sistema voluntario/obligatorio.

En relación al criterio seleccionado para establecer los umbrales que desencadenan la obligación de notificar, la mayoría de los países utiliza las ventas de los agentes económicos (52), mientras que un menor número se basa en los activos de las empresas (15), en participaciones de mercado (9), o en el valor de la transacción (5).

En el caso de Latinoamérica, 11 de las 15 jurisdicciones con sistemas de competencia tienen un sistema de control previo. De estas 11, 3 tienen umbrales basados exclusivamente en ventas y 8 tiene umbrales que combinan distintos criterios (sea activos, participación de mercado, volumen de ventas, ingresos brutos o el valor de la operación)[4].

La determinación del tipo de umbral utilizado para controlar fusiones es un tema que se ha discutido últimamente a partir de las concentraciones entre gigantes tecnológicos. Lo anterior, ya que a menudo los umbrales de ventas han sido ineficaces para lograr que las autoridades revisen dichas operaciones. Ante esto, autoridades como la de Austria, Alemania y Japón han establecido umbrales basados en el valor de la transacción (revisa una nota sobre este tema aquí).

Por otro lado, en el informe también se evidencia un aumento del nivel de actividad de fusiones. Entre 2015 y 2018, a nivel global aumentaron en promedio un 14.5% las notificaciones y un 14.1% las decisiones de las autoridades de competencia. Sin embargo, la mayoría de estas decisiones –cerca de 8.400 para 2018- proviene de una cantidad pequeña de autoridades que revisa cientos de fusiones cada año, lo cual depende en gran medida del tamaño de la economía de cada país.

Otra estadística relevante es cómo se resolvieron los casos de fusiones: en el 2018, cerca del 95% de las fusiones se resolvieron en la fase 1 de la investigación. Además, entre el 2015 y 2018, de un total de 31.400 decisiones a nivel global solo 59 casos terminaron en prohibición, es decir, menos de un 0.2% de las decisiones. Por otro lado, del total de decisiones aprobadas bajo medidas de mitigación, 238 fueron resueltas en fase 1 y 320 en fase 2.

Conforme a esta tendencia, desde la entrada en vigencia de la Ley 20.945 el 2017, en Chile contamos con un sistema de notificación previa y obligatoria en caso de que se supere un cierto umbral de ventas, cuyo conocimiento se encuentra radicado en la FNE. Desde el 2017, la Fiscalía ha aprobado el 87% de las fusiones de forma pura y simple, un 10% sujetas a algún tipo de medida de mitigación y sólo un 3% de las operaciones han sido prohibidas (revisa la investigación de CeCo sobre este tema aquí).

Esta es la primera edición de este informe que publica la OCDE, por lo que a medida que se publiquen nuevas versiones será posible analizar cómo van evolucionando estas estadísticas. Sobre éstas, la OCDE enfatizó que uno de sus objetivos es que los Estados las utilicen para comparar y evaluar su funcionamiento frente a otros Estados. En dicho contexto, vale la pena destacar que tanto en términos de institucionalidad como de enforcement, Chile se encuentra alineado con las tendencias mundiales en materia de competencia. Lo mismo sucede con la mayoría de los países de Latinoamérica, que demuestran seguir las tendencias mundiales en cuestiones como el sistema de control de fusiones y la disponibilidad de herramientas como la delación compensada y medidas intrusivas. Con todo, en lo relativo a la penalización de casos de cartel, buena parte de los países latinoamericanos (60%) aún se enfrentan al desafío de instaurar sanciones criminales para este tipo de casos.

[1] Fuente: información elaborada por CeCo en base a la revisión de las páginas institucionales de las autoridades de competencia de Latinoamérica. Se excluyen los presupuestos de Costa Rica y Uruguay por no encontrarse información disponible.

[2] Fuente: información elaborada por CeCo en base a la revisión de las páginas institucionales de las autoridades de competencia de Latinoamérica.

[3] Fuente: información elaborada por CeCo en base a la revisión de las páginas institucionales de las autoridades de competencia de Latinoamérica.

[4] Fuente: información elaborada por CeCo en base a la revisión de las páginas institucionales de las autoridades de competencia de Latinoamérica.

OECD – Informe Competition Trends 2020. Ver aquí

OECD – Highlights informe. Ver aquí