Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

TDLC rechaza requerimiento de FNE contra Isapre ING, Vida Tres, Colmena, Banmédica y Consalud por supuesto acuerdo horizontal sobre las condiciones de venta y comercialización de los planes de salud, con efecto directo en la relación precio/calidad, mediante la fijación de un rango máximo de cobertura de los planes. CS rechaza recurso de reclamación.

Autoridad

Corte Suprema

Tribunal de Defensa de Libre Competencia

Actividad económica

Previsión social

Conducta

Colusión

Resultado

Absuelve

Tipo de acción

Requerimiento

Rol

C-77-05

Sentencia

57/2007

Fecha

12-07-2007

Requerimiento de la Fiscalía Nacional Económica contra Isapre ING S.A. y otros

Rechazada.

No.

Previsión social.

Prestación de servicio de seguros de salud respecto de “cotizantes con ingresos imponibles mensuales superiores a $400.000” “dentro del territorio de la República de Chile” (C. 53 y 56).

Sí.

Rechazada.

No.

DL 211 de 1973; Ley 19.911, Crea el Tribunal de Defensa de la libre Competencia; Art. 94 Código Penal; Art. 25 Ley sobre Efecto Retroactivo de las Leyes; Art. 1698 Código Civil; Art. 358 N°s 6 y 7 Código de Procedimiento Civil; Art. 38 Ley 18.933, Crea la Superintendencia de Instituciones de Salud Previsional, Dicta Normas para el Otorgamiento de Prestaciones por Isapre y Deroga el Decreto con Fuerza de Ley N° 3, de Salud, de 1981; Ley 19.381, que Modifica Ley N° 18.933 que Creó la Superintendencia de Instituciones de Salud Previsional; Ley 19.895, Establece Diversas Normas de Solvencia y Protección de Personas Incorporadas a Instituciones de Salud Previsional, Administradoras de Fondos de Pensiones y Compañías de Seguros.

25-09-2005

12-07-2007

¿Cuándo se entiende “ejecutada” una conducta?;

¿Cuándo se ha ejecutado una colusión respecto de condiciones de comercialización?;

¿Sobre quién recae la carga de probar el momento en que se estableció un supuesto nuevo equilibrio de mercado?;

¿Cuál es la relación entre el tipo universal del art. 3 DL 211 de 1973 y los ejemplos señalados en el mismo?;

¿Qué es la colusión?;

¿Qué requisitos deben concurrir para que se configure una conducta de colusión?;

¿Son contrarios a la libre competencia los acuerdos entre competidores que tienen un poder de mercado insignificante, ya sea aislada o conjuntamente?;

¿Es posible la ocurrencia de una colusión respecto de sólo algunos elementos relevantes de la competencia?;

¿Es posible presumir legalmente una práctica concertada?;

¿Es necesario descartar las eventuales explicaciones alternativas a la colusión tácita?;

¿Qué efectos trae aparejada la existencia de barreras a la entrada?;

¿Qué elementos facilitan la existencia de una actuación concertada entre competidores?;

¿Qué elementos dificultan o desincentivan la colusión?;

¿Es prueba suficiente de colusión tácita el paralelismo conductual?

Las Isapres requeridas, desde el año 2002 hasta la fecha de la acción, han coincidido en ofrecer planes de cobertura máxima 90-70, uniformando así las condiciones de contratación con los afiliados al sistema y concertándose para limitar la competencia dentro de un marco preestablecido, mediante la negativa de ofrecer los planes con cobertura máxima 100-80. Esto constituye un acuerdo horizontal que versa sobre las condiciones de venta y comercialización de los planes de salud, con efecto directo en la relación precio/calidad, mediante la fijación de un rango máximo de cobertura de los planes, en perjuicio de los usuarios del sistema y del mercado de salud privada. Lo anterior confirma un atentado contra la libre competencia, según lo preceptúa la letra a) art. 3 DL 211 de 1973.

Con anterioridad a la fecha de la concertación, el 96,7% de los planes vendidos por las Isapres requeridas correspondía a la cobertura 100-80. A partir de mayo de 2002, las Isapres dejaron de ofrecer dichos planes, en el contexto de una escalada de cambios simultáneos y uniformes, que se traducen en que los planes 100-80 se reduzcan al 7,5% de la venta total de planes de las requeridas. Consecuentemente, los planes 90-70 alcanzan una participación de casi un 90,6% de las ventas.

Lo anterior no tiene una explicación comercial plausible, dado que con anterioridad al retiro de los planes 100-80, las Isapres requeridas obtenían utilidades sobre el patrimonio del orden del 30% anual, por lo que no podría explicarse su retiro por haber obtenido una rentabilidad negativa.

La concertación para retirar simultáneamente los planes 100-80, tiene por objeto no dejar alternativa de cambio a los cotizantes.

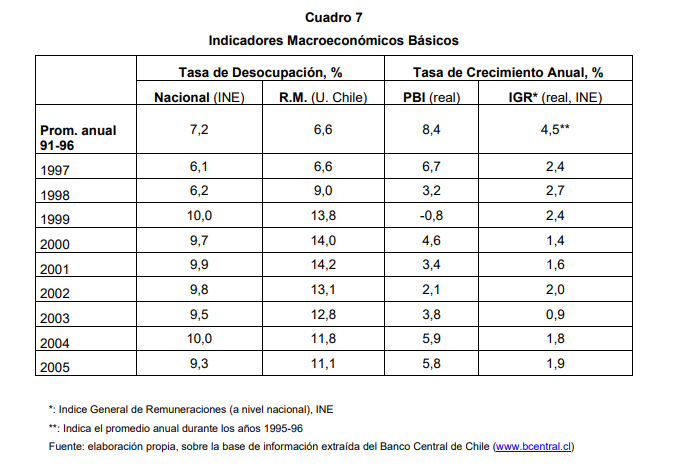

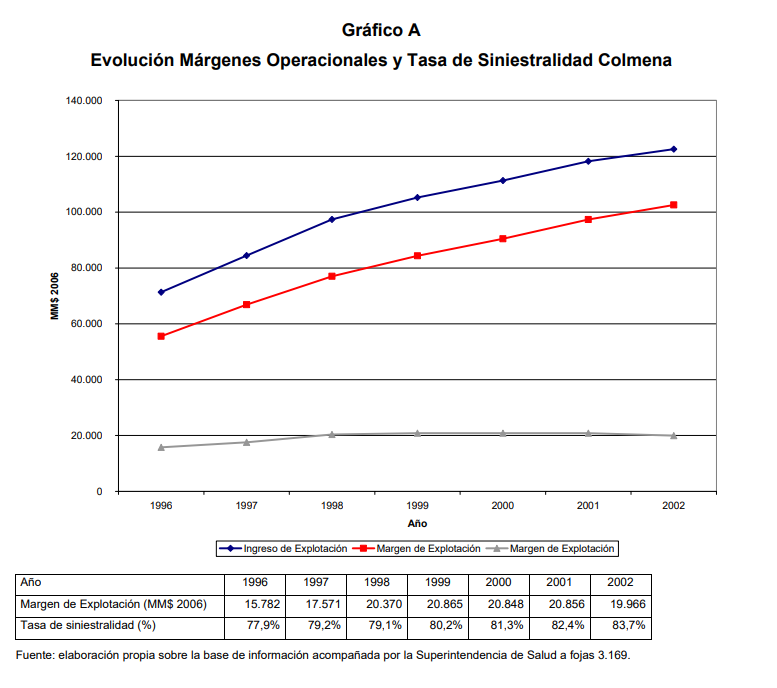

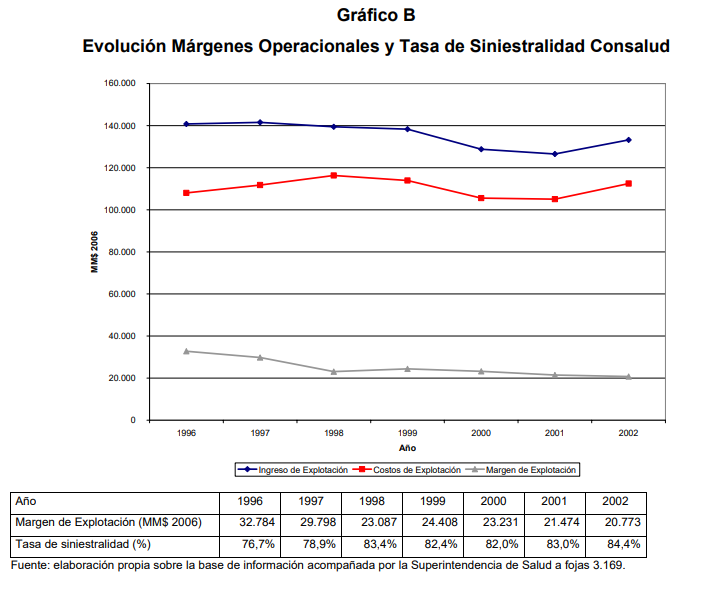

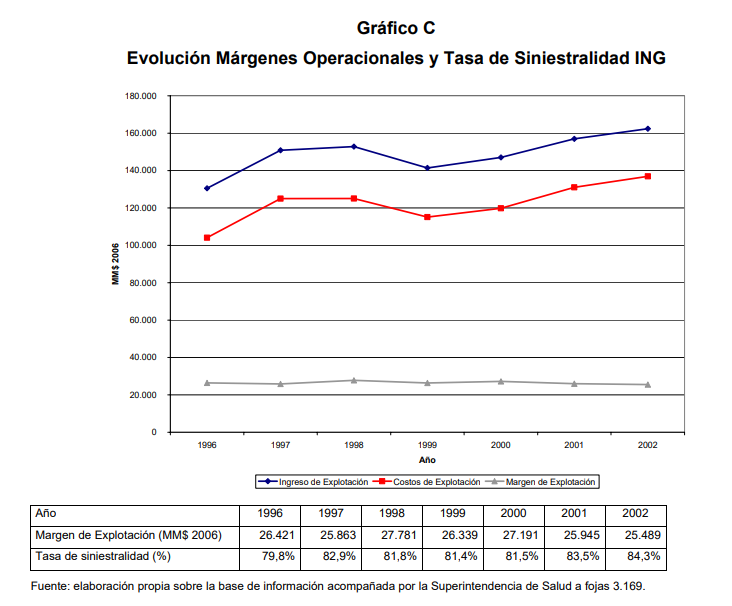

Como efecto de lo anterior, entre los años 2002 y 2004, las utilidades del conjunto de las Isapres abiertas se incrementaron en $29.000.000.000. Esto se explica por el aumento cercano a los 39 mil millones que experimentó el margen de explotación El efecto conjunto de incremento en el valor de los planes y la disminución en el número de cotizantes significó un aumento en esos años de los ingresos operacionales de un 11,5%, en términos nominales.

La rentabilidad de las Isapres calculada sobre su patrimonio se incrementó sustantivamente durante los años 2003 y 2004. Dicha rentabilidad subió desde un 31,2% en 2002 a un 45% en 2004. Ello con excepción de ING, que debido a su fusión con Cruz Blanca y el incremento del valor de sus planes, elevó su rentabilidad de 61% a 57,6%.

La concertación llevada a cabo por las requeridas implica reemplazar un producto por otro de similar precio, pero de menor calidad, lo que no es una estrategia viable en un contexto de competencia, toda vez que daría lugar a una fuga de clientes, por lo que dicha estrategia sólo puede desarrollarse habiendo convenido todas las Isapres obrar del mismo modo.

En Chile se ha dado una sostenida disminución en el número de Isapres existentes en el sistema privado de salud. En 1996 existían 20 Isapres abiertas y a la fecha de la Sentencia existían 7 Isapres abiertas en operación. Por otra parte, no ha ingresado ninguna Isapre nueva desde el año 1996.

Las Isapres requeridas durante el periodo 1999-2005 han concentrado, en conjunto, el 80% del total de cotizantes en el sistema privado de seguros de Salud.

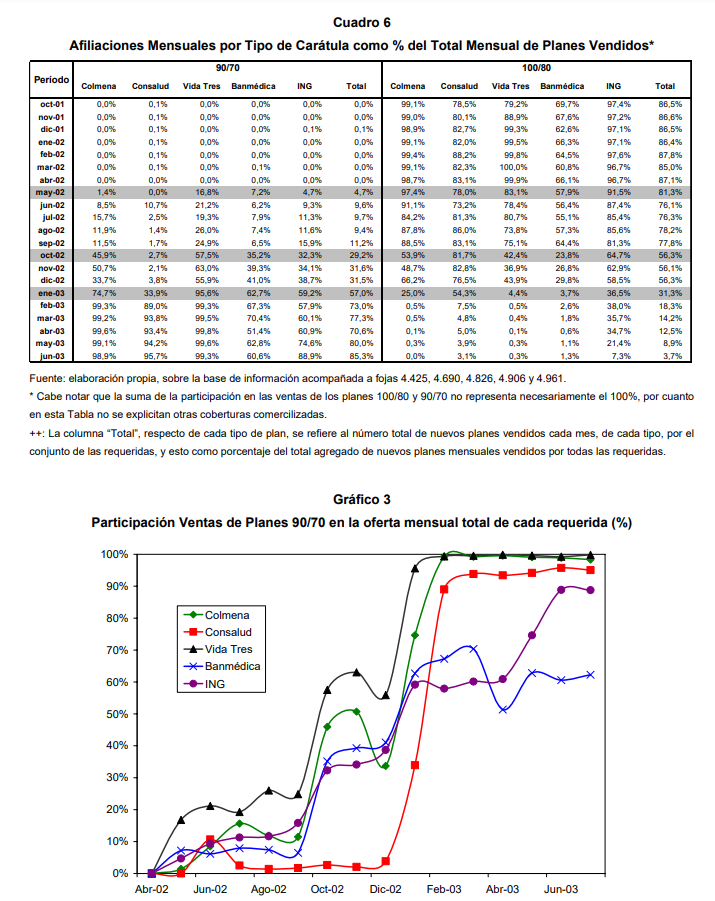

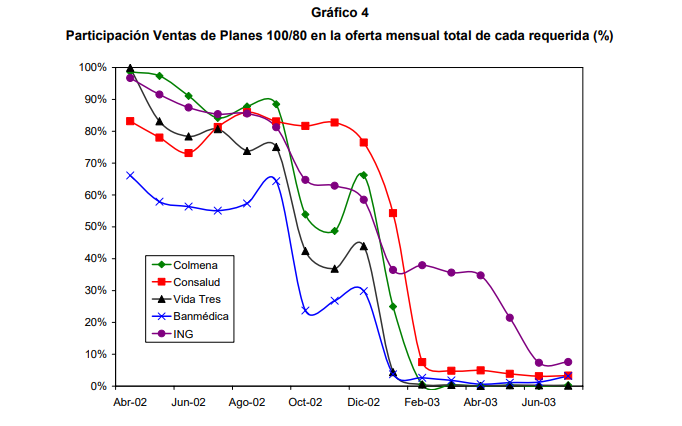

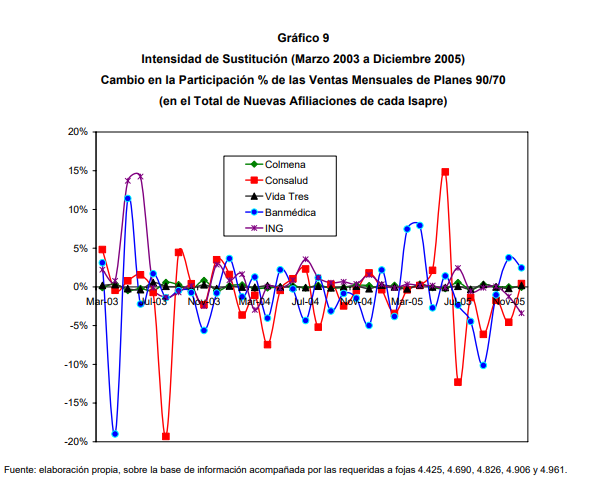

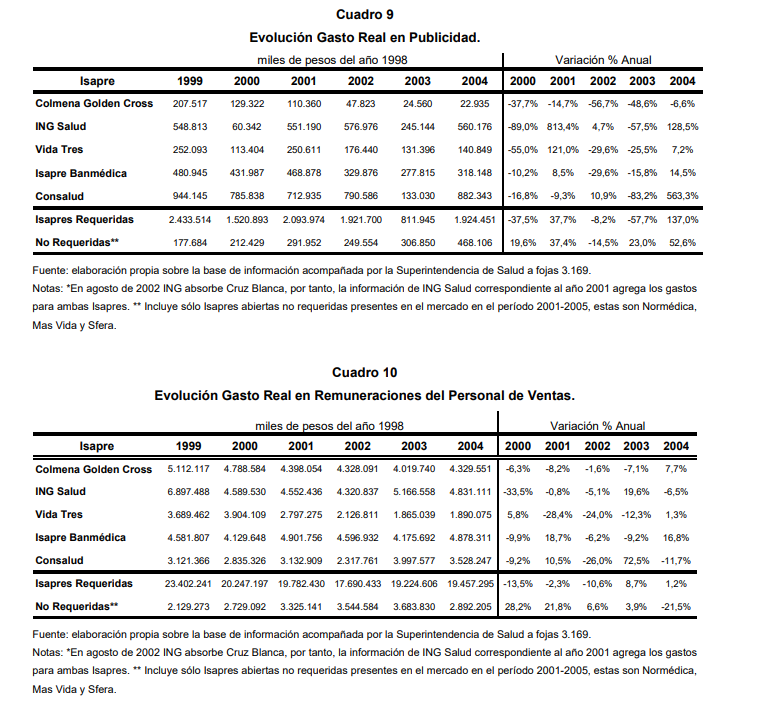

En el mes de abril de 2002, el 87,1% del total mensual de afiliaciones realizadas por las requeridas correspondía a planes con cobertura 100-80, y un 0,01% de las afiliaciones correspondía a planes con cobertura 90-70.

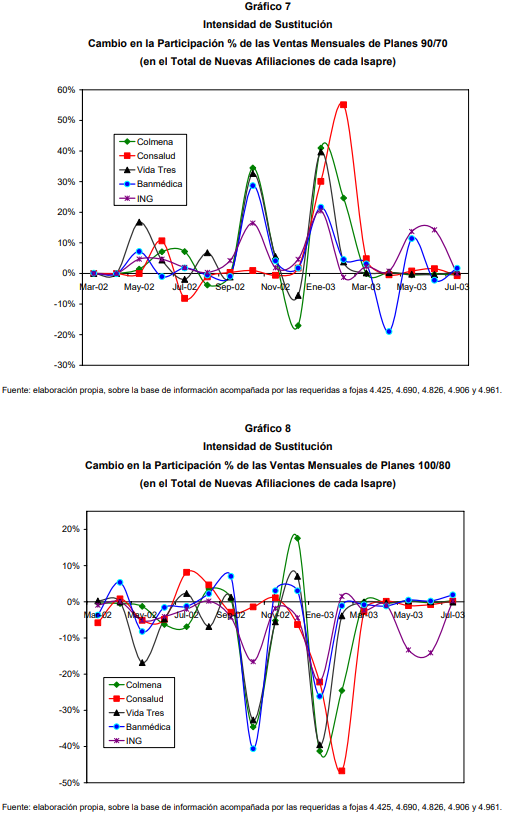

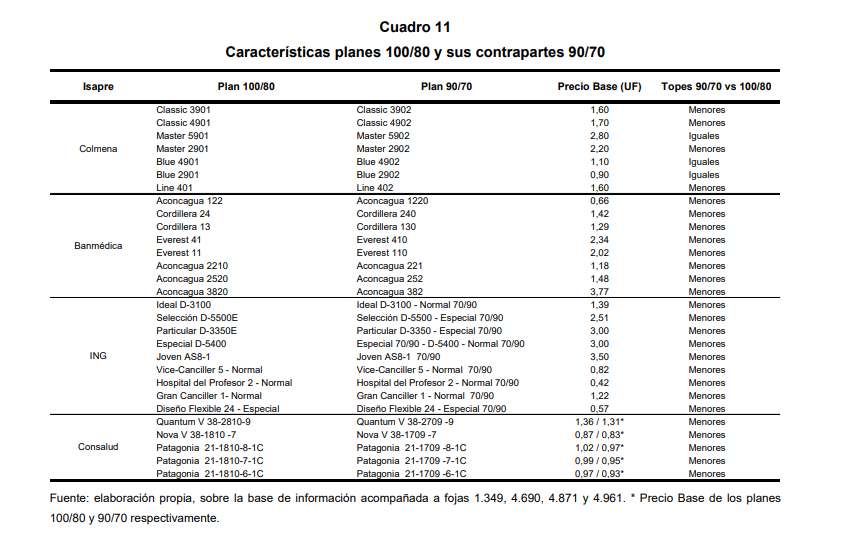

En el mes de mayo de 2002, ING, Vida Tres, Banmédica y Colmena comenzaron a impulsar la oferta y comercialización de planes con cobertura de carátula 90/70, sustituyendo a partir de ese momento en forma secuencial la oferta de planes 100/80. En efecto, las ventas de planes 90/70 pasaron a constituir en un mes el 4,7% del total de planes vendidos por ING, el 16,8% de Vida Tres, el 7,2% de Banmédica y el 1,4% de Colmena, en circunstancias que su comercialización en los meses anteriores era marginal. Por su parte, la Isapre Consalud efectuó cambios en el mismo sentido durante junio de 2002. Como resultado, hacia marzo de 2003 las nuevas afiliaciones en planes 100/80 constituían sólo un 14,2% del total mensual de afiliaciones, mientras que las afiliaciones en planes 90/70 representaban el 77,3% de ese total.

Existió una correspondencia en la intensidad con que, en diversos momentos del tiempo, cuatro de las Isapres requeridas sustituyeron sus planes 100/80 por planes 90/70. Así, en octubre de 2002 y enero de 2003 se produjeron la segunda y tercera variación significativa en la venta de planes 90/70, respectivamente.

En junio de 2003, el 85,3% del total mensual de afiliaciones correspondía a planes con cobertura 90-70, mientras que el 3,7% correspondía a afiliaciones a planes con cobertura 100-80.

ING, Vida Tres, Banmédica y Colmena, comenzaron a fomentar e impulsar, en forma prácticamente simultánea, los planes con cobertura 90-70, sustituyendo los planes 100-80.

En el mercado relevante existen barreras a la entrada estructurales consistentes en: i) la necesidad de configurar una red de prestadores de servicios de salud que sea suficientemente atractiva como para ofrecer planes que sean percibidos como competitivos con la oferta de Isapres establecidas; ii) costos que enfrentan los cotizantes para cambiarse de una Isapre a otra.

Se recibió la causa a prueba, fijándose los siguientes hechos substanciales, pertinentes y controvertidos:

1. Estructura, conformación y características del mercado en que operaban las requeridas en la época en la que de desarrollaron los hechos imputados en el requerimiento y posición de las mismas en dicho mercado; y

2. Existencia o no de acuerdo o prácticas concertadas entre las requeridas en relación con la modificación de los planes de salud materia de autos. Época y demás circunstancias de dicha modificación, factores que las explicarían e incidencia de cada uno de ellos.

¿Cuándo se entiende “ejecutada” una conducta?

Debe analizarse cuándo se deben entender los hechos imputados como “ejecutados”, pues el término o fin de dicha “ejecución” señala el momento en que debe iniciarse el cómputo del plazo de prescripción, cualquiera que éste sea. El Tribunal de Defensa de la Libre Competencia se ha pronunciado en casos anteriores, estableciendo (i) que el Diccionario de la Real Academia Española, en su Vigésima Segunda Edición (2001), define “ejecución” como la acción y efecto de ejecutar, y el verbo “ejecutar” como “poner por obra algo”, esto es, según su etimología, “consumir, cumplir” una acción o conducta determinada; (ii) que para los efectos de las materias de que conoce generalmente el Tribunal de Defensa de la Libre Competencia, la ejecución de actos anticompetitivos ha de entenderse referida a la comisión o celebración de hechos de significación jurídica, sean éstos actos jurídicos simples o complejos, unilaterales o bilaterales (convenciones); (iii) que la única forma de discernir las fechas o períodos de ejecución de las conductas sometidas al Tribunal de Defensa de la Libre Competencia es la identificación de aquellos datos temporales objetivos, contenidos en el expediente, a partir de los cuales sea posible determinar su inicio y su término; y (iv) que los acuerdos entre competidores, en general, atendida su particular naturaleza -esto es, que su éxito depende de la voluntad concertada de sus miembros de persistir en él-, implican normalmente una sucesión de actos en el tiempo, destinados a mantener vigente dicho acuerdo y a prolongar sus beneficios esperados. Por ejemplo, en los acuerdos de precios debe entenderse que subsiste tal acuerdo -esto es, que éste está siendo ejecutado- mientras se mantenga el sistema de determinación y aplicación de precios pactados. Por su parte, en los acuerdos de reparto de mercado, ya sea geográfico, de clientes, o de cuotas de producción, mientras se ejecuten por las partes involucradas las acciones materiales concretas necesarias para mantener cada zona geográfica, cada cliente, o cada cuota de producción asignados, en manos de su titular (C. 20).

¿Cuándo se ha ejecutado una colusión respecto de condiciones de comercialización?

Es necesario determinar la época de ejecución de un supuesto acuerdo entre competidores respecto de, a lo menos, una de las condiciones de comercialización de un producto (la cobertura de carátula). Si se considera que la decisión concertada habría consistido en dejar de hacer algo (ofrecer planes 100/80) y en hacer otra cosa en su reemplazo (ofrecer planes 90/70), resulta evidente que, en caso de existir colusión, tanto la omisión como la acción antes descritas requerirían de la voluntad concertada, constante y permanente de quienes las ejecuten para poder mantenerse y ser efectivas. Entonces, mientras permanezca la voluntad común de sostener el acuerdo debe entenderse que éste está siendo ejecutado y que, por lo tanto, no habría empezado a correr a favor de quien eventualmente lo hubiere cometido el plazo de prescripción extintiva que fuere aplicable (C. 21).

Por tanto, a la fecha, las conductas imputadas no se encuentran prescritas, toda vez que su ejecución, en los términos antes definidos, aún podría subsistir (C. 22).

¿Sobre quién recae la carga de probar el momento en que se estableció un supuesto nuevo equilibrio de mercado?

En el caso que la conducta imputada a las requeridas no fuese producto de un acuerdo, sino el establecimiento de un nuevo equilibrio de mercado, obtenido a partir de factores de oferta y demanda, y en forma independiente de la confluencia de voluntades de las requeridas; o en caso que tal equilibrio fuese el resultado de un acuerdo inicial que después derivó en un nuevo estado o condición de equilibrio de mercado, de aquéllos que no precisan de una colusión para sostenerse; en ambas situaciones no sería posible establecer el momento en que se sustituyó un equilibrio por otro, o en el que el acuerdo cesó para derivar en dicho equilibrio, toda vez que no se acreditó dicha circunstancia. Por lo tanto, esa alegación no puede prosperar atendido que no se acreditó la oportunidad en que se habría alcanzado ese nuevo estado o condición de equilibrio, correspondiendo a quienes invocaron tal circunstancia la carga de hacerlo, en conformidad a la regla general establecida por el artículo 1698 del Código Civil (C. 23).

¿Cuál es la relación entre el tipo universal del art. 3 DL 211 de 1973 y los ejemplos señalados en el mismo?

El art. 3 DL 211 de 1973 establece, en su inciso primero, un tipo general que contiene una descripción genérica de lo que constituye una infracción a dicha ley. Expresa que incurre en ésta quien ejecute o celebre, individual o colectivamente, cualquier hecho acto o convención que impida, restrinja o entorpezca la libre competencia o que tienda a producir dichos efectos. No obstante, ello no implica que se pueda prescindir de las condiciones y requisitos que exige la ley para que concurra alguna de las conductas que, a modo meramente ejemplar, se indican en las letras a), b) y c) del inciso segundo del art. 3 referido, por lo que ambos incisos deben ser interpretados armónicamente (C. 26).

¿Qué es la colusión?

El literal a) inc. segundo art. 3 DL 211 de 1973 se refiere a diversas formas de colusión, esto es, acuerdos por los que los agentes económicos −normalmente competidores que se encuentran en un mismo eslabón de la cadena de producción y/o comercialización− reducen o eliminan la competencia entre ellos, sustituyendo ésta por una cooperación que les permita evitar los costos y riesgos que conlleva disputarse clientes por la vía de ofrecer condiciones más favorables que las de los rivales. Los principales ejemplos de prácticas colusivas, aunque no los únicos, son los acuerdos de precios, los acuerdos sobre la producción y los repartos de mercado (C. 27).

Las tres situaciones establecidas a modo ejemplar en el literal a) art. 3 DL 211 de 1973 comprenden los tres casos de colusión más frecuentemente reconocidos por la jurisprudencia y por la doctrina. No obstante, ello no impide considerar como atentatorios de la libre competencia los acuerdos entre competidores que versen sobre un elemento de competencia diferente de los precios, cantidades producidas o zonas o cuotas de mercado, señalados en la citada disposición (C. 28).

¿Qué requisitos deben concurrir para que se configure una conducta de colusión?

Para sancionar una colusión deben concurrir los siguientes requisitos: i) la existencia de un acuerdo entre competidores; ii) que este incida sobre algún elemento relevante de la competencia; y ii) que ese acuerdo permita a sus participantes abusar del poder de mercado que con dicho acuerdo puedan alcanzar, mantener o incrementar (C. 31).

¿Son contrarios a la libre competencia los acuerdos entre competidores que tienen un poder de mercado insignificante, ya sea aislada o conjuntamente?

Los acuerdos entre competidores para ser contrarios a la libre competencia deben permitir a sus participantes abusar del poder de mercado que dichos acuerdos les confieren, según señala la frase final del literal a) inc. segundo art. 3 DL 211 de 1973. Por consiguiente, no serían contrarios a la libre competencia los acuerdos entre aquellos competidores que tienen un poder de mercado insignificante, tanto aislada como conjuntamente, pues entonces no impedirían, restringirían o entorpecerían la libre competencia, ni tenderían a producir dichos efectos en el mercado en cuestión, como exige en general para toda práctica restrictiva de la libre competencia el DL 211 de 1973 (C. 30).

¿Es posible la ocurrencia de una colusión respecto de sólo algunos elementos relevantes de la competencia?

La cobertura de carátula es sólo uno de los elementos que componen el producto que ofrecen las Isapres y el presente requerimiento no se refiere a una eventual colusión entre las requeridas en los restantes elementos que configuran la cobertura efectiva del plan (ni tampoco respecto de la cotización de salud). No obstante, ello no impide que las Isapres requeridas hubieran podido coludirse en sólo uno de dichos elementos, manteniéndose compitiendo en todos los demás, si ello les fuere mutuamente conveniente. Dicha conducta, si se acreditare, sería contraria a la libre competencia y podría ser sancionada (C. 33).

¿Es posible presumir legalmente una práctica concertada?

Las características de la industria hacían factible en el año 2002 la celebración de un acuerdo colusivo con el objeto de reducir la cobertura de carátula. No obstante, el mero hecho que todas las empresas hayan efectuado tal reducción no basta para acreditarlo. Por ello, debe establecerse si, en los hechos, dicho acuerdo existió o no. Para tal efecto, a falta de evidencia directa de la existencia del mismo, será preciso constatar si puede presumirse legalmente la existencia de un acuerdo entre las requeridas a partir de los hechos acreditados en el proceso (C. 80).

¿Es necesario descartar las eventuales explicaciones alternativas a la colusión tácita?

La similitud de acción o conductas paralelas por parte de varios competidores podría tener varias explicaciones alternativas a la colusión, sea la reacción individual (aunque en paralelo) a un cambio común en el mercado –shock de oferta o de demanda-, o bien la decisión de seguir la misma política comercial iniciada por un competidor, sin que necesariamente haya mediado un acuerdo o concertación entre las partes (C. 86).

En efecto, en los mercados oligopólicos, los agentes competidores siempre consideran, al tomar sus decisiones sobre variables estratégicas, la que creen será la conducta del resto de sus competidores. Por lo anterior, no basta para concluir que ha ocurrido colusión el mero hecho que una determinada conducta se ha verificado en forma prácticamente paralela en un determinado mercado, dado que ello podría ser resultado de decisiones cuasi-independientes por parte de competidores oligopolistas, o bien producto de un seguimiento no concertado, fruto exclusivamente de expectativas de mejora en el interés propio, por parte de algunos competidores en relación a la iniciativa original de otros, lográndose luego de ello un nuevo equilibrio de mercado que no requeriría ni acuerdo colusorio ni monitoreo del mismo (C. 87).

Es necesario analizar la prueba rendida en autos para descartar la posibilidad de que la sustitución de planes haya podido deberse a razones distintas a la colusión (C. 88).

En conclusión, no existen antecedentes suficientes en autos que permitan descartar la posibilidad que el término de los planes 100/80 pueda haber estado motivado por la intención de las requeridas de disminuir los problemas asociados al denominado “riesgo moral”, “selección adversa” y de “demanda inducida” (C. 100).

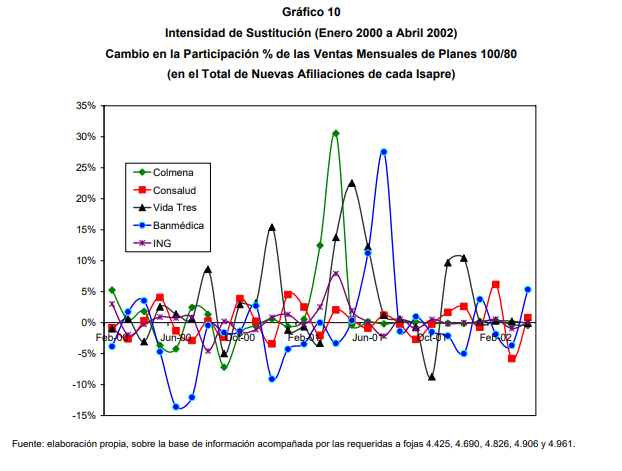

No obstante, no puede descartarse que la correspondencia manifiesta en la intensidad y en las variaciones de intensidad con que –en diversos momentos en el tiempo– todas las Isapres efectivamente sustituyeron sus planes 100/80 por planes 90/70, podría ser consecuencia de un acuerdo entre las requeridas. De hecho, esta coincidencia en la intensidad de sustitución es el indicio más importante que permitiría estimar que podría haber existido un acuerdo colusorio entre cuatro de las requeridas. Con todo, no es un indicio de la gravedad y precisión necesarios para que pueda tenerse, sólo por ello, por acreditado ese hecho (C. 110).

¿Qué efectos trae aparejada la existencia de barreras a la entrada?

En el mercado relevante existen barreras de entrada no infranqueables, pero aptas para retrasar o dificultar significativamente el ingreso oportuno de potenciales competidores, lo que podría aumentar el poder de mercado de las Isapres ya establecidas (C. 57).

Las barreras a la entrada constituyen elementos estructurales del mercado relevante objeto de análisis, que han inhibido o retardado la entrada oportuna y en escala importante de nuevos competidores, otorgando a los incumbentes una ventaja competitiva que permitiría establecer como una hipótesis plausible la existencia de una colusión (C. 65).

¿Qué elementos facilitan la existencia de una actuación concertada entre competidores?

En el mercado relevante se aprecia una serie de factores que podrían ser compatibles con una hipótesis de colusión, a saber, la existencia de un reducido número de competidores; la interacción frecuente entre empresas; la transparencia de la información sobre competidores y la existencia de barreras a la entrada (C. 69).

¿Qué elementos dificultan o desincentivan la colusión?

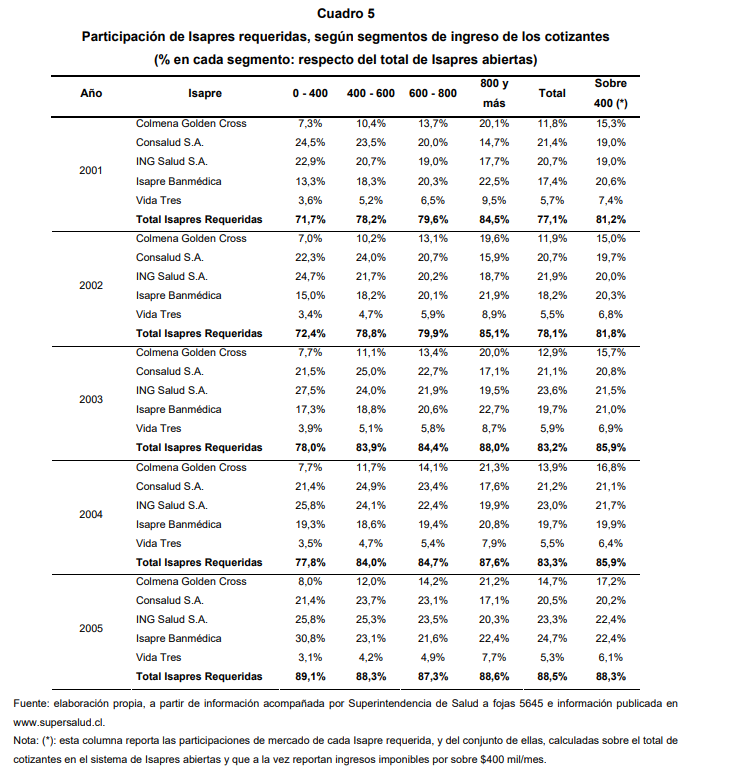

La existencia de diferentes niveles de participación de mercado de las requeridas en los distintos tramos de ingreso de los cotizantes podría constituir un elemento que, en principio, desincentivaría la colusión. Colmena, Vida Tres y Banmédica se especializan en segmentos de ingresos altos, mientras que ING y Consalud tienen mayores cotizantes de ingresos medios y bajos. Es de esperar que en los segmentos de menores ingresos exista una mayor sensibilidad a las modificaciones del precio del producto, por lo que aumentarían los incentivos para cambiarse a Fonasa en caso de reducirse la relación precio-calidad de los seguros de salud ofrecidos por ING y Consalud. Por otra, parte, mientras menor sea la participación de mercado de una Isapre mayores serán sus beneficios de desviarse de un acuerdo colusivo y menores las pérdidas en la fase de castigo (C. 74).

¿Es prueba suficiente de colusión tácita el paralelismo conductual?

A falta de evidencia directa de la existencia de un acuerdo entre las requeridas, es preciso verificar si puede presumirse legalmente la existencia de un acuerdo entre las requeridas a partir de los hechos acreditados en el proceso. Estos hechos adicionales al paralelismo se denominarán factores adicionales o plus factors (C. 80 y 81).

Una conducta se entiende ejecutada, generalmente, a la fecha de la comisión o celebración de los hechos de significación jurídica, sean éstos actos jurídicos simples o complejos, unilaterales o bilaterales (convenciones).

Una colusión respecto de condiciones de comercialización se ha ejecutado cuando termina la voluntad común de sostener el acuerdo.

La carga de probar el momento en que se estableció un supuesto nuevo equilibrio de mercado recae sobre quien invoca tal circunstancia, en conformidad a la regla general establecida por el artículo 1698 del Código Civil.

La relación entre el tipo universal del art. 3 DL 211 de 1973 y los ejemplos señalados en el mismo es armónica, no pudiendo prescindirse de las condiciones y requisitos que exige la ley para que concurra alguna de las conductas ejemplares.

La colusión es un acuerdo por el que los que los agentes económicos reducen o eliminan la competencia entre ellos, sustituyendo ésta por una cooperación que les permita evitar los costos y riesgos que conlleva disputarse clientes por la vía de ofrecer condiciones más favorables que las de los rivales.

Los requisitos que deben concurrir para que se configure una conducta de colusión son los siguientes: (i) la existencia de un acuerdo entre competidores; (ii) su incidencia en algún elemento relevante de competencia; y (iii) que ese acuerdo permita a sus participantes abusar del poder de mercado que con dicho acuerdo puedan alcanzar, mantener o incrementar

No son contrarios a la libre competencia los acuerdos entre competidores que tienen un poder de mercado insignificante, ya sea aislada o conjuntamente, ya que no impedirían, restringirían o entorpecerían la libre competencia, ni tenderían a producir dichos efectos en el mercado relevante determinado.

La ocurrencia de una colusión respecto de sólo algunos elementos relevantes de la competencia es posible.

Es posible presumir legalmente una práctica concertada a falta de prueba directa.

Es necesario descartar las eventuales explicaciones alternativas a la colusión tácita.

La existencia de barreras a la entrada, sean éstas infranqueables o no, trae aparejada el efecto de aumentar el poder de mercado de los competidores que se encuentran operando en el mercado relevante.

Los elementos que facilitan la existencia de una actuación concertada entre competidores corresponden a la presencia de un reducido número de competidores, la interacción frecuente entre empresas, la transparencia de la información sobre competidores, la existencia de barreras a la entrada, entre otros.

Los elementos que dificultan o desincentivan la colusión corresponden al hecho de que respecto de ciertos participantes del mismo exista un sustituto cercano que no opera respecto de otros agentes implicados en el acuerdo, la existencia de eventuales partícipes que cuentan con escasa participación en el mercado, entre otros.

El paralelismo conductual de los competidores no es suficiente prueba de colusión tácita.

Prescripción:

Tipo de acción

Recurso de reclamación

Rol

4052-2007

Fecha

28-01-2008

Sentencia 57/2007

Rechazada.

Santiago, doce de julio de dos mil siete.

VISTOS:

1.- A fojas 03, con fecha 26 de septiembre de 2005, el señor Fiscal Nacional Económico, en adelante también la Fiscalía o FNE, formuló requerimiento en contra de Isapre ING S.A., en adelante también ING; Isapre Vida Tres S.A., en adelante también Vida Tres; Isapre Colmena Golden Cross S.A., en adelante también Colmena; Isapre Banmédica S.A., en adelante también Banmédica; e Isapre Consalud, en adelante también Consalud, por actos contrarios a la libre competencia de aquellos descritos en la letra a) del artículo 3° del Decreto Ley Nº 211. Los argumentos esgrimidos en dicho requerimiento son, en síntesis, los siguientes:

1.1. Las Isapres requeridas, desde el año 2002 y hasta la fecha de la acción, han coincidido en ofrecer planes de cobertura máxima 90-70, es decir, bonificando el 90% del valor de las prestaciones hospitalarias y el 70% de las ambulatorias, uniformando así las condiciones de contratación con los afiliados al sistema, y concertándose para limitar la competencia dentro de un marco preestablecido, mediante la negativa de ofrecer los planes con cobertura máxima 100-80;

1.2. Hasta abril del 2002, el 96,7% de los planes vendidos por las Isapres correspondía la cobertura 100-80. A partir de mayo de 2002, ocasión en que las Isapres dejan de ofrecer estos planes con cobertura 100-80, ocurre una escalada de cambios simultáneos y uniformes, que se traducen en que los planes 100-80, luego de una serie de reducciones, llegan, en marzo de 2003, a representar el 7,5% de la venta total de planes. La modalidad 90-70 pasó a participar, en la misma época, casi de un 90,6% de las ventas;

1.3. Con antelación al retiro de planes 100-80, las requeridas obtenían, según la FNE, utilidades sobre el patrimonio del orden del 30% anual, por lo que la FNE concluye que tal retiro no se produjo por una rentabilidad negativa de dichos planes. Es decir, la modificación de las condiciones generales de los planes de salud no corresponde a una respuesta racional de la industria frente a la existencia de pérdidas. Por ello, el cambio de planes sólo se explica, según la FNE, como una colusión destinada a aumentar beneficios;

1.4. Los planes 100-80, habrían sido retirados concertadamente del mercado, para no dejar alternativa de cambio a los cotizantes. El grupo de Isapres requeridas reemplazó simultáneamente la comercialización de planes de un tipo por otro, con una cierta gradualidad dentro de un rango acotado de meses (mayo 2002-enero 2004), lo que se explicaría, para la FNE, en el contexto de un acuerdo que requiere de cierto monitoreo recíproco;

1.5. A fojas 6 y 7, la FNE presenta la evolución en términos porcentuales que ha tenido la comercialización de planes con cobertura 100-80, 90-70 y otros. Éstas evidencian, a juicio de la Fiscalía, una disminución progresiva en la comercialización de los planes con cobertura 100-80. Lo anterior obedecería, en opinión de la requirente, a la negativa concertada de ofrecerlos por parte de las Isapres denunciadas, las que incrementaron, en cambio, la comercialización de los planes con cobertura 90-70;

1.6. En efecto, según los datos de la FNE, hasta abril del 2002, el 96,7% de los planes vendidos por las Isapres tenían cobertura 100-80; sólo el 0,1% de los planes que se comercializaban eran de cobertura 90-70 y un 3,2% de los planes tenían características especiales;

1.7. En versión de la FNE, a partir de mayo de 2002, las Isapres ING, Vida Tres y Banmédica, simultáneamente, incrementaron sustancialmente las ventas de planes con cobertura 90-70 en desmedro de los planes con cobertura 100-80. En efecto, los planes con cobertura 90-70 pasaron a tener una participación en el total de planes vendidos de 18% en ING, 40% en Vida Tres y 28% en Banmédica, en circunstancia que en abril de dicho año estos planes no eran comercializados por esas Isapres.

En marzo de 2003 las ventas de los planes 90-70 superó, en todas las Isapres, a los con cobertura 100-80. De esta forma los planes 90-70 pasaron a constituir el producto más relevante de los ofrecidos por estas empresas.

En octubre de 2004, los planes con cobertura 100-80, sólo representaban el 4,3 % de la venta total de planes y, los con cobertura 90-70 pasaron a participar en un 93,7% del total de planes vendidos;

1.8. Como efecto de lo anteriormente descrito, entre los años 2002 y 2004, las utilidades del conjunto de las Isapres abiertas se incrementaron en 29 mil millones de pesos. Esto se explica, en concepto de la FNE, por el aumento cercano a los 39 mil millones que experimentó el margen de explotación, vale decir, los ingresos de operación menos los costos de operación, en los que tiene directa incidencia la calidad de los planes de salud. En los ingresos de operación se contabilizan los ingresos por cotizaciones, los que a su vez son el resultado de multiplicar el valor de los planes por el número de cotizantes. Entre los años 2002 y 2004, los ingresos de operación se incrementaron en 77 mil millones de pesos, explicados totalmente, en concepto de la FNE, por un aumento en el valor promedio de los planes de salud, ya que el número de cotizantes disminuyó en 30.000 personas. El efecto conjunto de incremento en el valor de los planes y la disminución en el número de cotizantes significó un aumento en esos años de los ingresos operacionales de un 11,5%, en términos nominales;

1.9. Según la FNE la evolución de los resultados de las requeridas es similar a la media del sistema y ello se produce porque dichas Isapres tienen una participación cercana al 100% en materia de utilidades, y del orden del 90% en el patrimonio del sistema. A fojas 12 de autos, en el requerimiento, la FNE incluyó un cuadro con estas variables financieras cuya fuente es la Superintendencia de Salud;

1.10. La FNE sostiene que las Isapres requeridas aumentaron significativamente sus utilidades en dos años, período durante el cual varias de ellas las triplicaron. En versión de la requirente, una de las razones más relevantes para ello fue el aumento de los márgenes de explotación que dependen directamente del precio y costo de los planes de salud de las Isapres. Así, las Isapres denunciadas habrían aumentado sus márgenes de explotación en 39% promedio, mientras el resto del sistema sólo lo hizo en un 14% en un mismo período (2002-2004);

1.11. Por otra parte, según la FNE, las Isapres requeridas tuvieron un fuerte incremento en la rentabilidad sobre el patrimonio en los años 2003 y 2004. Dicha rentabilidad se elevó en 31,2% en 2002 y 45% el año 2004. Ello con excepción de ING, que por efecto conjunto de su fusión con Cruz Blanca y el incremento del valor de sus planes, elevó su rentabilidad de 6,1% a 57,6%;

1.12. Habida cuenta de lo expuesto, la FNE acusa a las requeridas de mantener un acuerdo horizontal desde 2002 y hasta la fecha del requerimiento, a lo menos, que versa sobre las condiciones de venta y comercialización de los planes de salud, con efecto directo en la relación precio/calidad, mediante la fijación de un rango máximo de cobertura de los planes, en perjuicio de los usuarios del sistema y del mercado de salud privada. Lo anterior confirma un atentado contra la libre competencia, según lo preceptúa la letra a) del artículo 3° del Decreto Ley Nº 211;

1.13. La conducta descrita, para la FNE, implica reemplazar un producto por otro de similar precio pero de menor calidad, lo que no es una estrategia viable o rentable para una empresa en un marco competitivo, a menos que se acuerde con sus competidores hacer todos lo mismo, evitando de esta forma la fuga de clientes y elevando las utilidades de la industria en forma ilícita;

1.14. La FNE agrega que las Isapres administran la salud previsional privada y por ello poseen un alto poder de mercado respecto de los usuarios que pueden acceder a coberturas superiores a las ofrecidas por el Fondo Nacional de Salud, en adelante Fonasa. Los sujetos que contratan con estas empresas entonces se encuentran bajo una situación de dependencia o falta de alternativa viable;

1.15. Las peticiones que la FNE formuló a este Tribunal son las siguientes:

1.15.1. Que prevenga a las requeridas que deben poner término a los acuerdos o prácticas concertadas en materia de cobertura de planes de salud;

1.15.2. Que se sancione a cada una de las requeridas con una multa ascendente a 10.000 unidades tributarias mensuales (UTM), o con el monto que el Tribunal estime en justicia.

1.15.3. Que se condene en costas a las requeridas.

1.16. Cabe consignar que, a fojas 4976 y siguientes, la FNE expuso su posición frente a las excepciones de prescripción que opusieron durante el proceso las requeridas, sosteniendo en síntesis que el ilícito imputado en autos es de ejecución permanente.

Aún si el ilícito imputado en autos no se considerara de ejecución permanente, arguyó subsidiariamente la FNE, y se debiése aplicar el antiguo texto del DL 211, previo a la ley 19.911 de 2003, el plazo de prescripción sería el de 5 años según dispone el artículo 94 del Código Penal. Si se aplicase el actual texto del artículo 20 del DL 211, y de acuerdo a lo prescrito en el artículo 25 de la Ley de Efecto Retroactivo de las Leyes, el plazo de dos años se debe computar desde el día 12 de febrero de 2004, día que entró en vigencia la norma en cuestión, por mandato de la disposición primera transitoria de la ley 19.911, ya citada (y por tanto habría vencido el día 12 de febrero de 2006, fecha posterior a la notificación del requerimiento de autos).

2. A fojas 49 y con fecha 25 de octubre de 2005, el Diputado de la República, señor Patricio Walker Prieto y el abogado señor Sergio Espejo Yacksic, se hicieron parte en este proceso como terceros coadyuvantes de la requirente, y sosteniendo su interés actual en los resultados de este juicio en calidad de afiliados y cotizantes de dos de las Isapres requeridas. En su presentación esgrimieron similares argumentos de hecho, derecho y económicos que la FNE. Realizaron las siguientes peticiones concretas al Tribunal:

2.1. Que el Tribunal disponga el fin de cualquier acuerdo o práctica concertada que exista entre las requeridas de autos, para fijar precios y/o ofrecer condiciones de comercialización de los servicios que prestan;

2.2. Que ordene a las demandadas modificar los contratos suscritos con los cotizantes desde la fecha del cambio de cobertura de los planes, ya sea retornando a una del 100% para atención hospitalaria y 80% para atención ambulatoria o bien rebajando proporcionalmente los precios de los planes que contemplen coberturas 90-70;

2.3. Que sancione a las requeridas con el máximo de la multa que permite la ley;

2.4. Que proponga a la Presidenta de la República, a través del Ministro de Salud, las modificaciones legales o reglamentarias que sean procedentes, a fin de impedir que las Isapres puedan modificar unilateralmente cada año los planes de salud de sus afiliados;

2.5. Que se condene en costas a las requeridas; y,

2.6. a fojas 67 y con fecha 26 de octubre de 2006, el Tribunal accedió a tener como partes al diputado señor Walker y al abogado señor Espejo;

3. Con fecha 4 de noviembre de 2005 y en la presentación que rola a fojas 208 y siguientes la Isapre ING opuso la excepción de prescripción de la acción deducida por la FNE arguyendo lo siguiente:

3.1. Que el requerimiento de autos fue interpuesto por la FNE con fecha 26 de septiembre de 2005 y el supuesto acto colusorio imputado se habría perfeccionado en mayo de 2002, por lo que la acción estaría prescrita según el inciso tercero del articulo 20° del Decreto Ley Nº 211 (DL 211) que prescribe un plazo de prescripción de las acciones de dos años desde la realización de la conducta respectiva;

3.2. ING fundó además su excepción en lo preceptuado en el artículo 25 de la Ley sobre Efecto Retroactivo de las Leyes, que permite al prescribiente cuya prescripción comenzó a correr bajo el imperio de una ley antigua, acogerse libremente a la prescripción de dicha ley antigua o a la contemplada en una ley nueva. En este caso ING declara acogerse al plazo que contempla el texto actualmente vigente del DL 211.

3.3. Mediante resolución de fecha 23 de noviembre de 2005 que rola a fojas 1073 y siguientes, el Tribunal dejó la resolución de la excepción descrita para definitiva;

4. En la misma presentación de fojas 208 y siguientes mencionada, ING contestó el requerimiento de autos en los siguientes términos:

4.1. En opinión de ING el requerimiento no aporta, en abono de sus afirmaciones, medios de prueba que en conjunto reúnan los requisitos de gravedad, precisión y concordancia suficientes que inequívocamente permitan a este Tribunal formarse su convencimiento. El requerimiento además, según esta requerida, se basa en supuestos que se fundan en erradas percepciones de la realidad y en una incorrecta percepción del funcionamiento del mercado de los seguros de salud;

4.2. ING declara que a mediados del 2002 comenzó a potenciar los planes 90/70. Sin embargo afirma que es común en la industria la copia de planes y productos de la competencia, lo que es muy fácil de hacer. Así pueden las Isapres reaccionar a las estrategias comerciales de la competencia. De esta manera, la copia del producto es, en esta industria, señal de competencia y no de conductas colusorias;

4.3. Existía además, explicó la requerida, una sólida razón de negocios para introducir el copago por las prestaciones hospitalarias, para disminuir los efectos adversos de los planes 100/80, esto es, el aumento sostenido de la siniestralidad y del número de prestaciones anuales de salud por beneficiario. El beneficiario de planes sin copago no tiene incentivos, expuso ING, para discriminar los gastos de salud necesarios respecto de aquellos que no lo son, ni para optar por el prestador de salud más eficiente. El uso abusivo y en exceso del sistema de salud en el corto plazo afecta la situación financiera de las Isapres y en el largo plazo a los usuarios, quienes verían incrementados sus gastos en salud. En síntesis, ING argumentó que el establecimiento del copago para las prestaciones hospitalarias fue una forma de eliminar el problema del “riesgo moral”;

4.4. Esta requerida niega que a partir del año 2002 y hasta la fecha, ING se haya negado a ofrecer los planes 100/80. Así, a los afiliados que quisieron mantener sus planes 100/80, se les dio la posibilidad de hacerlo. Además ING expuso que continuó ofreciendo planes 100/80 hasta finales del 2002.

4.5. Que dejaron de ofrecerse los planes 100/80 cuando fue “testeado” que estos planes dejarían de ser demandados cuando se tarificasen en función del verdadero costo que la mayor siniestralidad asociada a este tipo de planes implica;

4.6. Es falso según ING que las Isapres hayan tenido rentabilidades excesivas. Las conclusiones del FNE, en opinión de esta requerida, se fundamentan en un errado análisis de rentabilidad en base al patrimonio, lo que no es adecuado para un sector particularmente poco intensivo en capital. Más adecuado para calcular la rentabilidad en esta industria sería utilizar algún indicador de margen, como margen operacional/ingresos o bien utilidad/ingresos. Por ejemplo el margen operacional –resultado operacional/ingresos operacionales– de las Isapres fue de apenas un 0,5% en 2001, en versión de esta requerida;

4.7. Que no sería posible sustentar un acuerdo colusorio que no involucre a todos los actores de la industria. En este caso, según ING, quedó fuera el 50% del mercado si se tiene en cuenta las participaciones de las Isapres no requeridas y de Fonasa;

4.8. Que no puede ser sancionada una respuesta necesaria e inteligente de los agentes ante los cambios del mercado;

4.9. Que el único y exclusivo objeto de las Isapres es financiar las prestaciones y servicios de salud, actuando como compañías aseguradoras. La ley actualmente prohíbe expresamente a las Isapres participar en la actividad de prestación de servicios y beneficios de salud y en la administración de los prestadores de salud. De esta manera las Isapres funcionan con lógicas comerciales y económicas propias de las compañías de seguros, con la limitante de que es una actividad altamente regulada. Así las Isapres asumen el riesgo desde la perspectiva global de su cartera, deben mantener constantemente un cierto nivel de liquidez y negociar con los prestadores de servicios de salud ciertas tarifas o beneficios por períodos determinados;

4.10. Que el mercado relevante para el análisis de este proceso es el de los seguros de salud en general, que se otorgan a cambio de un pago consistente en cotizaciones de salud que los trabajadores en Chile deben realizar obligatoriamente y que asciende a un 7% de sus rentas imponibles. En este mercado se distingue un segmento público (Fonasa) y uno privado (Isapres). La población beneficiaria del sistema público representaba al año 2004 el 68,8% de la población chilena. En este segmento los usuarios pueden recibir prestaciones de salud a través de la modalidad de atención institucional en los establecimientos del Sistema Nacional de Servicios de Salud o de la de atención vía libre elección, recurriendo a oferentes privados con convenio. En la primera modalidad el costo de la prestación dependerá del nivel de ingreso de la persona; en el segundo caso, la cobertura del sistema se basa en el Arancel de Prestaciones de Salud.

ING indica que, por su parte, la cantidad de afiliados al segmento privado de seguros de salud correspondió, el año 2004, a aproximadamente un 16, 8% de la población chilena. Este segmento está compuesto por 16 Isapres, de las cuales 8 son abiertas y 8 cerradas. ING participa aproximadamente en un 22% del mercado de cotizantes que está en manos de las Isapres, por lo que su participación total en el mercado de los seguros de salud es del orden de 3,7%, por lo que no puede afirmarse que detenta poder de mercado;

4.11. ING sostiene que Fonasa es un sustituto perfecto del segmento Isapre y viceversa, sobre todo si se considera a las personas que se atienden bajo la modalidad de libre elección en Fonasa y las que cotizan en Isapres. Así, consigna, que más de un 26% del quintil de más altos ingresos de la población se encuentra adscrito al segmento público de salud y ya en el segundo quintil Fonasa es el mayor prestador ( a fojas 233 incluye un gráfico que muestra el tipo de previsión por quintil de ingreso). Esto implica ciertas distorsiones en el mercado privado, ya que Fonasa, a diferencia de las Isapres, no analiza el riesgo asociado a las características propias del cotizante así como de la cartera en su conjunto y por tanto no existe una tarificación diferenciada, lo que le entrega una ventaja competitiva. Además el Estado subsidia el segmento público, ya que el 48% de los ingresos de Fonasa corresponden a aporte fiscal. Los gasto operacionales de Fonasa no han superado el 1,4% de sus gastos totales, en circunstancias que las Isapres destinan anualmente un 10% del total de sus gastos a este ítem;

4.12. ING sostiene que unas 200.000 personas anuales, en promedio, migran del sector privado al público desde 1997 (la evolución de beneficiarios Fonasa/Isapres entre 1997 y 2004 está graficada a fojas 238). Lo anterior en versión de ING se ha visto favorecido porque Fonasa compite deslealmente al contar con las ventajas competitivas descritas. Para esta requerida, lo anterior hace inviable un acuerdo colusivo como el imputado en el requerimiento de autos, ya que no cuenta con el actor dominante;

4.13. Que, a diferencia del segmento público, que recibe un aporte estatal para ello, el incremento de los costos provocados por la implementación del plan AUGE ha debido enfrentarse por las Isapres por medio de un aumento en el precio de los planes de salud;

4.14. Añade ING que, a diferencia del sector público, el sector privado se encuentra profusamente regulado por la autoridad y constantemente supervisado por sus beneficiarios, quienes ante propuestas de modificaciones de planes tienen derecho a que les ofrezcan planes alternativos o, en su defecto, a emigrar a otra Isapre o al sector público sin ningún costo adicional;

4.15. Que el de las Isapres es un mercado maduro, que ha comenzado a manifestar un crecimiento negativo, producto, entre otras cosas, de la competencia que representa el segmento de seguro público de salud. Las Isapres se desenvuelven en un ambiente de alta competitividad lo que genera una variada oferta de planes de salud que a diciembre de 2004 llegaban a un número cercano a 40.000. Por ello estas compañías deben invertir fuertemente en Marketing y fuerza de venta. En 2004 las Isapres en su conjunto invirtieron $2.975 millones en publicidad, siendo ING la institución que más gastó en este Ítem a diciembre de ese año, registrando una inversión de $655 millones;

4.16. Que no existen barreras a la entrada que impidan el ingreso de nuevos oferentes al sistema, salvo Fonasa, que compite deslealmente impidiendo con ello alcanzar las economías de escala suficientes para entrar al mercado;

4.17. Añade esta requerida que, a su juicio, no se dan los requisitos para configurar y sancionar un supuesto acuerdo colusorio. No existe un acuerdo expreso ni tácito;

4.18. El relanzamiento de los planes 90/70 se sustentó en una sólida razón de negocios: A través de la introducción del copago, evitar el uso excesivo y abusivo del sistema de salud generado por los planes 100/80, que llevó al conjunto de Isapres al borde de la insolvencia (en 2001 los márgenes de ING llegaron a 0,5%). Previo al lanzamiento de los planes 90/70 las Isapres enfrentaban: i) recesión generalizada; ii) una importante migración del segmento privado al público; iii) aumento de la siniestralidad (gastos que las Isapres deben realizar por concepto de licencias médicas y prestación de servicios de salud; iv) un margen operacional decreciente;

4.19. ING sostiene que no son efectivas las aseveraciones de la FNE en orden a que, por la introducción de los planes 90/70, el afiliado necesariamente deba desembolsar más dinero. Lo anterior dado que los planes 100/80 deben tener primas mayores para cubrir el sobre uso del sistema. Tampoco es efectivo que introducir sistemas de copago perjudique al consumidor, ya que los planes 100/80 inducen una mayor frecuencia de prestaciones y por ende un costo mayor, lo que termina por excluir del mercado a potenciales consumidores;

4.20. Agrega que existió una fuerte competencia entre las Isapres durante el período cuestionado, lo que queda demostrado por la variación que en el período habrían experimentado las participaciones de mercado de las Isapres. Un cuadro de elaboración propia que mostraría esta variación rola a fojas 270 de autos;

4.21. ING expuso que, a partir del mes de julio de 2000, incorporó en todos los contratos la Cobertura Adicional para Enfermedades Catastróficas (CAEC) y a mediados del 2001 la casi totalidad de la cartera tenía incorporado ese beneficio adicional. Además, a partir del año 2002 se potenciaron planes con prestadores preferentes y planes con copago fijo. Adicionalmente el año 2001 se comenzó con la comercialización de los denominados “Planes Médico de Cabecera”. Todos estos factores habrían propiciado que los planes 100/80 fueran perdiendo importancia relativa ya que la cobertura 100% hospitalaria estaba incluida en los planes CAEC;

4.22. Que existió una movilidad de alrededor de 200.000 beneficiarios, en promedio al año, de Isapres a Fonasa, a partir de 1997. Es la mejor constatación que la fuga de clientes –que el supuesto acuerdo entre las Isapres evitaría– se produce en la práctica y demostraría que los clientes ejercen su derecho a la libre contratación.

Según esta requerida, la modernización de Fonasa junto con la implementación del plan AUGE, hacen cada vez más atractivo ingresar al segmento de salud previsional pública y pone a las Isapres en una desmejorada situación competitiva;

4.23. Que debe adicionarse, en versión de ING, que la rotación de beneficiarios entre Isapres alcanza un 20% anual en la actualidad;

4.24. Añade esta requerida que no ha habido rentas sobrenormales en el período aludido en la acusación para las Isapres. Esta es una industria poco intensiva en capital y los indicadores de rentabilidad usados por la denunciante son inadecuados. Que las Isapres son empresas en las que el conocimiento y el capital humano son activos de gran importancia, a diferencia de los activos físicos, por lo que medir la rentabilidad sobre activo o patrimonio no indica la rentabilidad real;

4.25. Sostiene ING que la industria de los seguros de salud privados en Chile presenta un margen de rentabilidad de entre un 5% y un 7%, tomando en cuenta las utilidades sobre ingresos operacionales, lo que es normal y necesario en razón de los elevados riesgos que presenta el negocio de las compañías aseguradoras;

4.26. Que además del cambio de la cobertura de carátula de los planes, el aumento del ingreso operacional de las Isapres se debe a los siguientes factores: i) la disminución del número de Isapres producto de fusiones, ii) la disminución de la siniestralidad del segmento privado como consecuencia de la introducción de planes 90/70, y iii) la evolución negativa del “IPC Salud”, lo que se refleja en una diferencia entre las expectativas de la inflación de los precios de las prestaciones de salud -que determina las primas futuras de los planes de las Isapres- y la realidad que se refleja en los costos efectivamente pagados;

4.27. Argumenta ING que en el caso sub- lite no se configura el tipo legal establecido en el artículo 3°, letra a) del Decreto Ley N° 211, pues no se ha acreditado la existencia de un acuerdo entre las requeridas que haya creado obligaciones, que dicho acuerdo haya tenido por objeto fijar precios de venta o compra, limitar la producción o asignarse zonas o cuotas de mercado. Por último, el supuesto acuerdo imputado por la FNE debe conferir a las partes poder de mercado y las partes de dicho acuerdo, expreso o tácito, deben abusar del poder de mercado adquirido en su virtud. Esto último no sería a su juicio posible debido al efecto que produce en el mercado la existencia de un actor estatal dominante, Fonasa;

4.28. Que en el requerimiento no existe ningún antecedente que permita acreditar la existencia del supuesto acuerdo colusorio en él imputado; la acción del Fiscal sólo se basa, en versión de ING, en meras opiniones y especulaciones que fundamentados en supuestos manifiestamente falsos o interpretaciones de la realidad que desconocen los principios básicos que regulan el mercado relevante. Todos los hechos en los que se apoya la FNE para construir su acusación están, en opinión de ING, debidamente justificados en la lógica económica y estructural del mercado de los seguros de la salud y en una coherente razón de negocios;

4.29. Que existiendo más de una explicación razonable para una conducta determinada, deben entregarse antecedentes suficientes, graves y precisos que permitan al Tribunal llegar inequívocamente a la conclusión que las conductas denunciadas llevan necesariamente a presumir la existencia de un acuerdo colusorio. De lo contrario, se mantiene el principio de inocencia a favor de las requeridas debiendo entonces rechazarse el requerimiento de la FNE;

4.30. ING opuso, adicionalmente, la excepción de prescripción de la acción deducida por la FNE, argumentando en síntesis que el requerimiento fue interpuesto el día 26 de septiembre de 2005 y notificado a esta parte el 27 de septiembre de ese año.

El supuesto acuerdo colusorio imputado se habría perfeccionado en mayo de 2002, por lo que la acción estaría prescrita, en atención al plazo de dos años contemplado al efecto en el artículo 20° del DL 211.

ING hace valer el plazo contenido en el artículo indicado supra fundado en lo dispuesto en el artículo 25 de la Ley de Efecto Retroactivo de la Leyes.

4.31. En mérito de todo lo expuesto ING solicitó al Tribunal rechazar en todas sus partes el requerimiento deducido en su contra por la FNE, con expresa condenación en costas;

5. A fojas 678 y con fecha 7 de noviembre de 2005 Banmédica contestó el requerimiento de autos, argumentando, en síntesis lo siguiente:

5.1. Que el mercado relevante en este proceso es el mercado de la salud en Chile que contempla tanto el privado como el público. Según esta requerida, actualmente, excluyendo a las fuerzas armadas, cerca del 80% de los chilenos se atiende en la salud pública y aproximadamente el 20% en la salud privada, pero hay un vaso comunicante permanente entre ambos sectores por lo que existe sustituibilidad entre ellos. Incluso en el quintil más rico de la población, Fonasa tendría una participación de mercado de 33,6%.

5.2. Las Isapres Banmédica y Vida Tres pertenecen al mismo grupo empresarial, por lo que tienen muchas políticas comunes, que no pueden ser reprochadas desde la óptica de la libre competencia. Además las 5 empresas requeridas en su conjunto atienden sólo al 15,8% del mercado de salud.

5.3. A diciembre de 2004 el mercado de salud en Chile tenía más de 8 competidores, a saber, Colmena Golden Cross, ING salud S.A., Banmédica, Vida Tres, Masvida, Promepart, Normédica, Consalud y Fonasa. Además existen las denominadas Isapres cerradas;

5.4. La Industria de la salud privada, según Banmédica, es transparente, con contratos dirigidos y una alta regulación y fiscalización. Su producto, “seguro de salud y productos complementarios” debe ser presentado siempre, sin límite de confidencialidad, a la Superintendencia del ramo. La fuerza de venta se entrena para conocer el producto que vende y también el producto de la competencia, para compararlos frente al afiliado. Por ello existe mucha comparación e imitación entre competidores;

5.5. Expone Banmédica que es una constante en la industria el que la autoridad convoque a los agentes para concordar soluciones comunes y globales a determinadas necesidades, lo que tiende a homogenizar muchas de sus actividades;

5.6. Hace peculiar a esta industria, en opinión de esta requerida, la existencia de un enorme competidor subsidiado por el Estado, Fonasa, que es el principal origen y destino de los afiliados a Banmédica y como tal su principal competidor;

5.7. Entre 1996 y 2001, hubo un deterioro común en la industria y a partir de 2002 una recuperación también común, fenómenos que no responden a la colusión. A fojas 688 y 689, Banmédica incluye sendos gráficos con la rentabilidad de la industria y de la empresa sobre el patrimonio entre 1996 y 2004. El deterioro de la rentabilidad que muestran estos gráficos responden en opinión de esta requerida a los siguientes factores: i) el mayor desarrollo de la medicina hace más alto el costo del servicio; ii) el creciente envejecimiento de la población conlleva un aumento importante en el gasto de salud; y iii) el mayor ingreso per cápita hace crecer el consumo de servicios de salud. Por estos factores, en versión de Banmédica, la industria buscó la solución en el sistema de copago, pues el diagnóstico de las Isapres, la autoridad y la academia, era que dicha industria era inviable con sistemas de cobertura 100%.

5.8. En opinión de esta requerida, la FNE llegó por vía de la inducción a la conclusión de que existe colusión entre las requeridas, pero esa inducción no explica el hecho de que la Isapre Masvida, que no se habría cartelizado, mantuvo la comercialización de planes 100/80 y vio disminuida su cartera de clientes a favor de las Isapres con planes 90/70, pero, no obstante ello, mejoró su rentabilidad sobre activos desde un 3% el año 2002 a un 11% el año 2004. Este fenómeno, habría llevado a la FNE, según Banmédica, a excluir a esta Isapre de su análisis y de su requerimiento;

5.9. Adicionalmente, esta Isapre argumenta que, a partir del 2002, disminuyó la cantidad de afiliados que emigraron a Fonasa en comparación con los años inmediatamente anteriores, lo que demuestra que la supuesta colusión no fue perjudicial para ellos;

5.10. La FNE no ha acreditado que no exista competencia en el mercado de las Isapres en todos los elementos que rodean la comercialización de un producto, tales como el precio, sistemas de distribución, publicidad etc. En opinión de esta requerida, existiría una sobre simplificación de la FNE en su acusación al sostener que, por el hecho de que existen planes 100/80 o 90/70 comunes en varias Isapres, existiría una colusión entre competidores, toda vez que sólo Banmédica detenta un número total de planes que asciende a 9.204, los que difieren entre si tanto en precio como en beneficios e instituciones prestadoras de los servicios;

5.11. Banmédica sostiene que el producto “plan de salud” es complejo y su principal diferenciación radicaría en los topes máximos de bonificación, que siempre han existido y no en las coberturas de carátula. Estos topes, el arancel de cada prestación de salud y la clínica donde los afiliados vayan a recibir atención, son los elementos más importantes para ellos al momento de optar por un plan de salud. Las cartillas de comparación de planes que la Superintendencia de Salud ordena confeccionar recogen todos estos elementos junto a los porcentajes de cobertura. Por instrucciones de dicha autoridad los planes de salud deben contener además de los porcentajes y topes de bonificación y máximo anual de prestaciones ambulatorias y hospitalarias las mismas indicaciones para honorarios médicos y otros beneficios (dental, oftálmico, ambulancia etc.). Por tanto la pretensión de la FNE se refiere a una presunta colusión por uno de siete elementos que comprende el producto plan de salud, lo que según Banmédica no serviría de nada, no sería antijurídico ni tendría efectos sobre la competencia en el mercado;

5.12. Para que una colusión entre competidores tenga éxito o pueda tener algún efecto, ella debe abarcar el total del producto que los coludidos comercializan. Banmédica explicó que en el año 2001 comenzó a comercializar los planes “VidaIntegra”, que representa el 50% de sus planes y con los que compite con Fonasa. Estos planes no pueden categorizarse ni como 100/80 ni como 90/70. Por tanto, habida cuenta de esos planes en su opinión ningún competidor habría aceptado coludirse con esta requerida;

5.13. En opinión de Banmédica, tampoco habría en este caso colusión respecto del precio de los planes. Existen grandes diferencias de precios entre los distintos planes de salud de las diferentes Isapres;

5.14. Según esta requerida tampoco habría colusión para repartirse el mercado. Existe una constante lucha entre las requeridas para aumentar el número de sus respectivos cotizantes. El número total de afiliados a las Isapres ha diminuido en los últimos años, por lo que la competencia por captar afiliados en desmedro de los competidores es grande. Existen más de 4.700 vendedores de planes con sueldo variable en función de las ventas y el sistema gasta un total de 30 mil millones de pesos anuales en ventas. En los gráficos de fojas 706 y 707 se muestran las variaciones en la participación de mercado de las requeridas entre los años 2000 y 2005 y el origen de los clientes que se afiliaron esos años a Banmédica, proviniendo en su mayoría de Fonasa y en menor grado de otras Isapres;

5.15. En versión de Banmédica no existe colusión en el resto de los factores de competencia. Los gastos en promoción crecieron entre los años 2002 y 2004, los lugares donde las distintas Isapres prestan sus servicios son diferentes, existe diferenciación en la imagen de las distintas requeridas, etc.;

5.16. Esta requerida argumenta que la supuesta simultaneidad en el cambio de la cobertura de carátula no es tal. La empresa lanzó su plan VidaIntegra el año 2001, con una cobertura en promedio superior a los planes 100/80, pero con un copago fijo. Los planes 90/70 comenzaron a comercializarse el 2002 primero en Santiago y luego en regiones. En diciembre de 2003 ofreció a sus clientes antiguos planes 90/70 dándoles la opción de mantenerse en sus planes 100/80. Entre 2002 y 2003 descontinuó sus planes 100/80. Colmena, por su parte, comercializaba planes 90/70 ya en el 2001 y Consalud no comenzó a hacerlo sino hasta el 2003;

5.17. En esta industria no existirían secretos industriales, los nuevos planes se comunican a la Superintendencia, a la fuerza de venta y a los afiliados. El departamento de estudios de Banmédica realiza lo que denomina “Examen de competitividad” ante el lanzamiento por cualquier Isapre de un nuevo plan y eventualmente lanza un nuevo plan para contrarrestar a la competencia en un período que no suele ser mayor a 30 días. Esto es realizado por sus competidoras también. Por ello no es de extrañar que en un período de tres años las requeridas convergieran en una política de comercialización;

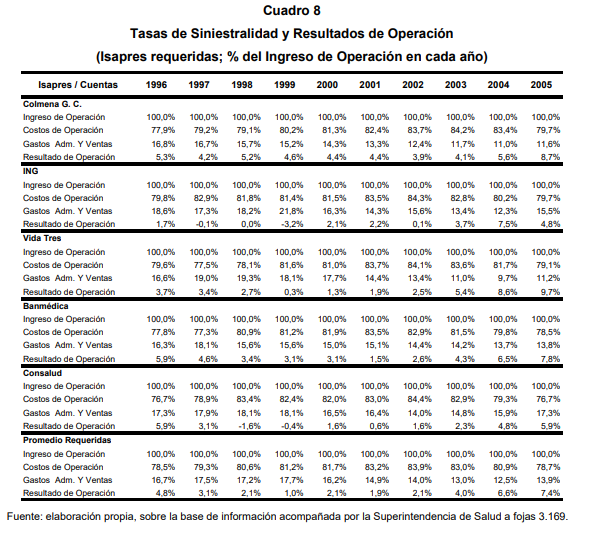

5.18. Añadió Banmédica que la mejoría en la rentabilidad de las Isapres no fue a costa del empeoramiento de las prestaciones de salud o sacrificando la calidad del producto/servicio. A fojas 711 y 712 Banmédica inserta tablas que mostrarían crecimiento del gasto en salud de los afiliados a esta requerida y que la cobertura real no se ha reducido en un 10% desde cambio de la cobertura de carátula si no que en alrededor de un 1%. Asimismo muestran que la cobertura de salud, que en definitiva cubre el plan de salud en la industria, tampoco habría cambiado.

5.19. Sostiene que la rentabilidad de Banmédica es normal para la industria del seguro y que los mejores resultados que esta requerida muestra a partir del año 2002 se deben a: i) un aumento de los ingresos por mayores precios de los planes; ii) una menor deuda de los afiliados en el pago de sus planes; iii) la disminución del gasto de subsidio por incapacidad laboral como porcentaje del ingreso que Banmédica destina para cubrir este concepto, debido principalmente a una mayor fiscalización de las Isapres; iv) la disminución del gasto de administración y ventas como porcentaje del ingreso que destina Banmédica a cubrir este ítem, por aumentos de eficiencia; v) la disminución del gasto porcentual que se destina a salud; vi) una racionalización en el uso del seguro por parte de los afiliados; y vii) una mayor eficiencia lograda en la recuperación de deuda de cotizaciones.

5.20. Añade que la rentabilidad de las Isapres es una rentabilidad normal para negocios de servicios. Que la rentabilidad de un negocio de servicios como éste, no puede medirse sobre el patrimonio contable, puesto que no requiere de un capital físico importante para operar. Aun si se hace el análisis de rentabilidad sobre activos, debió haber sido incluido por la FNE lo que Banmédica considera su activo más importante, su cartera de afiliados. La cartera de clientes se valoriza, a su vez en función del costo de incorporar un afiliado mientras esté vigente. Calculando la rentabilidad con estos parámetros se tiene que su rentabilidad sobre patrimonio económico para el año 2004 según esta requerida es de un 17% y su rentabilidad sobre activo económico es de 11%.

5.21. En cuanto a los fundamentos de derecho, Banmédica niega terminantemente haberse coludido con las demás requeridas y sostiene que de ser cierta la acusación, la supuesta colusión no tendría efectos sobre la libre competencia.

5.22. Argumenta para desvirtuar que se haya configurado una infracción a la libre competencia, que no se han cumplido copulativamente los requisitos consignados en el artículo 3° letra a) del DL 211, esto es: a) existencia de un acuerdo expreso o tácito; b) que dicho acuerdo sea para fijar precios de venta o compra, limite la producción o asigne cuotas de mercado; y, c) que exista un abuso del poder que tal acuerdo confiere.

5.23. Según esta requerida, la adecuación de los planes 100-80 obedece a las razones explicadas y no a una colusión como imputa, a su juicio sin pruebas, la FNE. Las conductas paralelas no son per se contrarias a la libre competencia. En este caso, a juicio de esta requerida no hay pruebas fehacientes de una colusión ni tampoco presunciones fundadas de su existencia;

5.24. Sostiene que un acuerdo sobre cobertura de carátula de los planes de salud no constituye una fijación de precios, una limitación de producción o la asignación de cuotas o participaciones de mercado como exige el artículo 3° letra a) del DL 211, ya mencionado;

5.25. Para Banmédica, la requirente no ha acreditado de modo alguno la forma en que las requeridas habrían abusado del poder que supuestamente les conferiría la cartelización denunciada;

5.26. Adicionalmente, esta requerida sostiene que no concurren en la especie los elementos esenciales de una infracción a la libre competencia, que son en su opinión: a) antijuridicidad de la conducta; b) efectos anticompetitivos de la conducta imputada; c) relación causal entre la conducta imputada y los efectos anticompetitivos que se le atribuyen; d) dolo, vale decir, la intención positiva de lesionar la libre competencia;

5.27. Además Banmédica argumenta que el artículo 3 letra a) del DL 211 no puede aplicarse con efecto retroactivo, toda vez que las conductas imputadas en el requerimiento datan del año 2002, fecha anterior a aquella en la que comenzó a regir el actual texto del DL 211;

5.28. Por último, esta requerida argumenta que la carga de la prueba recae en quien acusa un hecho determinado, en la especie, a la FNE;

5.29. En virtud de lo anterior, solicita a este Tribunal rechazar el requerimiento de la FNE en todas sus partes y, en subsidio, se reduzca prudencialmente la sanción solicitada en mérito del proceso;

5.30. A fojas 4998, Banmédica opuso excepción de prescripción, fundada en que el requerimiento que originó este proceso fue interpuesto el día 26 de septiembre de 2005 y los hechos imputados habrían sido ejecutados entre los meses de mayo de 2002 y marzo de 2003.

Habrían prescrito entonces las acciones, en opinión de Banmédica, si se aplicara el plazo de prescripción que regía hasta antes de la vigencia del nuevo inciso 3° del artículo 20° del referido cuerpo legal y también si se aplicara el plazo de prescripción de acciones contenido en el artículo 20° del texto vigente del DL 211, pues el requerimiento fue interpuesto por la FNE más dos años después de acaecidas las supuestas conductas imputadas.

6. A fojas 736 y siguientes, Vida Tres evacuó el traslado del requerimiento, con fecha 7 de noviembre de 2005, en los términos que se sintetizan a continuación:

6.1. A fojas 741 consigna un gráfico con su participación de mercado considerando Isapres y Fonasa, en el que registra un porcentaje de un 1.0%. Asimismo una tabla con el origen de sus afiliados y el destino de sus desafiliados entre los años 2002 y 2005, muestra a Fonasa como principal origen y destino. Con estos datos esta requerida sostiene la sustituibilidad entre Fonasa y el sistema de Isapres.

6.2. Sostiene que considerando sólo las Isapres abiertas, seis de ellas actúan en el mercado con participaciones relevantes, ninguna de las cuales supera la cuota de 25%, lo que situaría a este mercado entre aquellos que son desconcentrados.

6.3. Que las Isapres despliegan diferentes estrategias comerciales, enfocándose en determinados segmentos del mercado, ofreciendo distintos planes con diferentes características en cuanto a los prestadores, a la posibilidad de su elección por el cotizante y a los topes de bonificación del valor de las prestaciones médicas. La combinación de estos factores es la que determina la cobertura específica del plan de salud respecto de las prestaciones médicas. Por su parte, según esta requerida, los elementos que mayor incidencia tienen en el alcance de la cobertura de un plan de salud son el arancel (todas las Isapres usan el de Fonasa como base), el porcentaje de bonificación y los topes de cada prestación (elemento determinante pues la cobertura real de una determinada prestación es el menor valor entre el porcentaje y el tope aplicable) y el máximo anual por beneficiario. Ahora bien, la existencia de coberturas especiales en prestadores preferentes, aumenta significativamente la cobertura real;

6.4. Añade esta requerida que las Isapres tenían la facultad legal de adecuar los contratos de salud, en lo relativo a los beneficios y al precio de determinado plan. A partir de 2005 sólo pueden ejercer tal facultad respecto del precio, pero no de los beneficios, después de evaluar al conjunto de afiliados al mismo plan y determinar si el costo en salud por afiliado es superior al IPC;

6.5. En la contestación de Vida Tres se incluyen, entre las fojas 746 y 753 varias tablas que dan cuenta de la siguiente información:

a) Número de planes por Isapre según segmento de mercado, alto, medio y bajo (fs. 746);

b) Valores base máximos y mínimos para los tramos alto, medio y bajo, por Isapre (fs. 746);

c) Los topes por consulta, por tramo, alto, medio, bajo, por Isapre (fs. 746);

d) Los topes de Día cama por tramo, alto, medio, bajo, por Isapre (fs. 747);

e) Las tablas de factores actualmente vigentes para la comercialización de los planes de salud de cada una de las 6 principales Isapres (fs. 748 y 749);

Esta requerida explica que los precios de los planes de salud se determinan libremente por cada Isapre y es el resultado de multiplicar el valor base del plan por la suma de los factores etáreos de cada beneficiario, incluida en una tabla de factores que considera la edad y el sexo del cotizante y sus cargas. A partir de julio de 2005, por mandato legal (ley 20.015), los parámetro fijados para los factores son únicos para el sistema y cada Isapre puede tener un máximo de 2 tablas de factores, cuya vigencia es de 5 años.

Existe, según esta requerida, una gran variedad y diferencias de precios de los planes de salud que comercializan las Isapres.

f) Diferencias en precios para familias tipo considerando planes comparables entre Isapres (fs. 751);

g) Número de contratos nuevos suscritos por Isapre, años 2002, 2003 y 2004 (fs. 752), número de desahucios por Isapre, años 2002, 2003 y 2004 (fs. 753) y tasas de rotación del sistema de Isapres abiertas y de Vida Tres (fs. 753).

Estos gráficos mostrarían, en opinión de Vida Tres, que existe una alta movilidad en la población que cotiza en el sistema de salud privado;

6.6. Añade Vida Tres que además de la movilidad entre Isapres, existe un importante flujo entre éstas y Fonasa debido al alto grado de sustitución entre las prestaciones de unas y otra, lo que, a su juicio, inhibe cualquier maniobra monopólica por parte de las instituciones privadas. Lo anterior lo demostraría la migración de 447.287 cotizantes que se cambiaron de las Isapres a Fonasa entre 1996 y 2004;

6.7. Todos los productos de las Isapres son fácilmente imitables, lo que facilita la competencia. Se puede acceder a los planes a través de las agencias, en las páginas web de cada Isapre o a través de los traspasos de información entre las fuerzas de venta;

6.8. Sostiene esta requerida que no existen barreras a la entrada que impidan o dificulten el ingreso de nuevos oferentes al mercado de la salud privada. Las exigencias son las siguientes: i) enterar un capital mínimo pagado de 5.000 unidades de fomento; ii) acreditar una garantía por 2.000 unidades de fomento; iii) demostrar un patrimonio igual o superior a 0,3 veces sus deudas; iv) tener un indicador de liquidez no inferior a 0,8 veces su activo circulante y pasivo circulante; y, rendir una garantía equivalente por un monto determinado en función de las obligaciones con los cotizantes y los prestadores de salud;

6.9. Argumenta que es indicativo de ausencia de colusión el que, al contrario de lo que sostiene la FNE en su requerimiento, los cambios en la cobertura de los planes de salud no fueron ni simultáneos ni uniformes y responden a una lógica económica dentro del competitivo mercado de la salud privada en Chile. Además cualquier supuesta escalada para uniformar los beneficios de los planes no podría afectar a quienes tenían planes vigentes y optaran por permanecer en ellos;

6.10. Vida Tres reconoce que a partir de mayo de 2002 se inició la venta de planes 90/70 por parte de Vida Tres y Banmédica simultáneamente, lo que no es extraño dado que tienen una administración común que define en conjunto una misma estrategia comercial para ambas empresas. En todo caso los planes 90/70 ya existían en el mercado pues Colmena los comercializaba desde el año 2001. La adopción de estos planes por las requeridas fue un proceso paulatino, progresivo y diferenciado que duró más de dos años;

6.11. La transparencia del mercado permite un fácil seguimiento de las estrategias comerciales de las empresas de la competencia;

6.12. En opinión de esta requerida, el crecimiento y decrecimiento de la participación de mercado de las requeridas, que muestra el cuadro que incluye a fojas 760 de autos, es incompatible con la existencia de un supuesto acuerdo colusivo (debieran haberse mantenido constantes) como también lo es la variación de participación de Mas Vida, Promepart y Normédica, que no habrían formado parte de la supuesta maniobra anticompetitiva denunciada por la FNE. También es incompatible con un acuerdo que la movilidad de cotizantes entre las requeridas y la tasa de rotación de afiliados no han mostrado variaciones importantes a partir del 2002;

6.13. Según Vida Tres, los gastos de la industria se han incrementado en un 6,7% entre el 2002 y el 2004. Medidos como porcentaje de los ingresos, estos gastos pasaron desde un 4,2% a un 4,1%, en el mismo período;

6.14. Agrega que entre 1997 y 2001 el resultado operacional de la industria de las Isapres y sus utilidades era negativo o realmente muy bajo, producto de un incremento en el gasto en salud, por lo que el cambio de los porcentajes de bonificación de los planes de salud fue parte de una estrategia para hacer viable la industria;

6.15. Que no es pertinente utilizar como factor para calcular la rentabilidad de las Isapres el patrimonio contable, como hace la FNE. Lo anterior porque el principal activo generador de ingresos de las compañías que participan en la industria en cuestión es la cartera de clientes, la que no se encuentra valorizada en la contabilidad y, por lo tanto, en el patrimonio. Si se incorporara la variable descrita, la rentabilidad sobre el patrimonio de todas las Isapres abiertas sería de un 16% para el año 2004. Vida Tres argumenta además que si se calcula la rentabilidad utilizando el valor de los activos, incluyendo entre estos el valor económico de la cartera de clientes (calculado usando el costo de incorporar afiliados), la rentabilidad del sistema integrado por las Isapres abiertas es de un 10% para 2004;

6.16. Agrega que si se observa la evolución de los ingresos operacionales de las Isapres abiertas, así como sus costos de operación, el margen de explotación y los gastos de administración y ventas desde el año 2000 en adelante (se insertan los gráficos respectivos a fojas 764 y 765) se puede concluir lo siguiente: i) todas las Isapres excepto Promepart muestran un importante incremento en el margen de explotación, el que se produce en seis casos el 2004, dos años después de los hechos imputados en autos; ii) en los tres casos que incrementan sus márgenes antes de 2004, incluyendo Vida Tres, dicho incremento se comienza a producir antes del año 2002, lo que desvirtúa la relación causal entre los hechos imputados y dicho incremento; iii) el mayor incremento del margen de explotación en el período es el de las Isapres más Vida y Normédica que no se encuentran entre las requeridas;

6.17. Que los costos de operación (gasto en salud y subsidio por incapacidad) no han experimentado una caída en el período. Lo anterior en razón de que los gastos en salud han crecido en el caso de todas las requeridas. De esta forma, la mejoría en los resultados de la industria se explica de forma importante por una disminución en el gasto en subsidio por incapacidad laboral, el que pasa entre los años 2002 y 2004, desde un 14,6% a un 13% de los ingresos (desde un 11,5% a un 10%, en caso de Vida Tres). Lo anterior a consecuencia de mayores controles aplicados por la industria;

6.18. En versión de esta requerida, en el período 2002-2004 se incrementó el gasto en salud por afiliado en un 9,7%. Pero el gasto en salud disminuye en ese período medido como porcentaje del ingreso, desde un 69% a un 67,1%. Lo anterior como consecuencia del aumento de los ingresos, que se explica por múltiples factores sin relación con el que es materia del requerimiento. Lo expuesto contradice, en opinión de Vida Tres, el argumento del Fiscal en orden a que el aumento del margen de explotación de las Isapres se debe a un menor gasto en salud, producto de la colusión para cambiar las coberturas de carátula;