Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

Bolivia se ha entrado de pleno en una crisis cambiaria. Las importantes reservas internacionales acumuladas la década pasada están llegando a su fin, mientras el gobierno trata de mantener el tipo de cambio fijo desde hace más de una década. Importantes restricciones en la accesibilidad al dólar en la banca formal han generado la emergencia de un precio paralelo del dólar un 33% más caro que el precio oficial, en una de las economías más informales del mundo. En un importante giro hacia la desregulación del modelo económico vigente desde 2006, el gobierno ha adoptado en febrero de 2024 medidas que buscan apoyar a la agroindustria para fomentar las exportaciones y atraer la preciada divisa. Con todo, en un contexto de alta informalidad del ahorro, el diagnóstico puede ser erróneo y costoso para el medio ambiente, por las razones que pasamos a exponer.

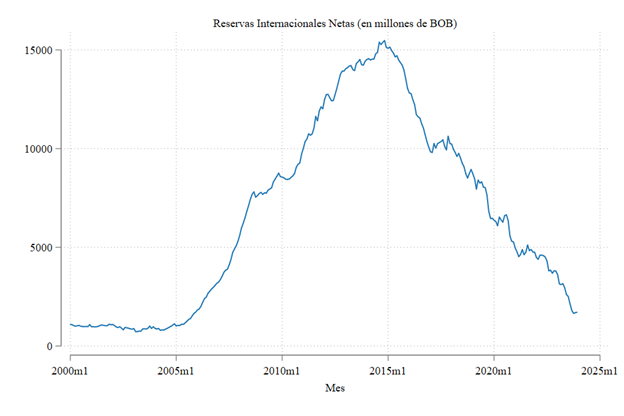

Durante las dos primeras gestiones de Evo Morales (2005-2014), Bolivia vivió un auge exportador sin precedentes. Gracias a las ventas de gas natural, notablemente al Brasil y a la Argentina, en 2014 el país llegó a acumular 15 mil millones de dólares en reservas internacionales netas (RIN), equivalentes al 45% de su PIB en ese entonces. Por un tiempo, Bolivia lideraba a la región en cuanto al nivel de RIN como proporción de su PIB, marcando un periodo de bonanza económica inédito. La acumulación de reservas se debió en gran parte al superciclo de recursos naturales que benefició a toda la región (2001-2015), y también por un régimen tributario más severo impuesto a los operadores gasíferos, régimen tributario que fuera la bandera de lucha del Movimiento al Socialismo (MAS). Este auge permitió al gobierno boliviano financiar múltiples programas públicos de inversión en infraestructura y alivio a la pobreza, en particular mediante bonos. Estos programas tuvieron resultados que los organismos multilaterales como Banco Mundial y el Fondo Monetario Internacional reconocieron como generalmente positivos. Sin embargo, otros gastos han sido altamente cuestionados por su bajo impacto social o económico, como ser empresas estatales improductivas, u obras públicas erguidas en elefantes blancos. Un balance completo de la primera década y media de gobierno del MAS amerita un estudio completo, pero a grandes rasgos, el incremento del ingreso y del gasto público se acompañó con notables mejoras en los indicadores económicos y sociales, al costo de un importante endeudamiento público y de una mayor concentración de poderes en el ejecutivo.

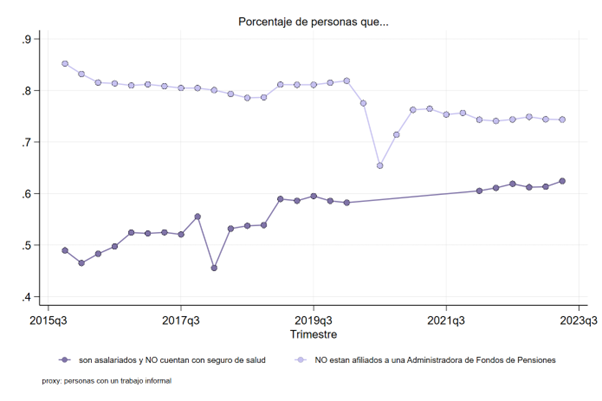

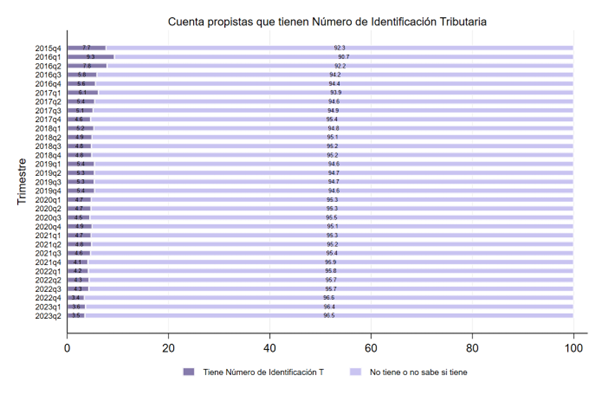

Entre las políticas económicas más populares que adoptó el gobierno se encuentran al menos las siguientes. Primero, mantener una política de subsidios a los carburantes importados, notablemente el diésel, mediante la cual el gobierno importa combustibles y los revende a precios sociales. Segundo, mantener una política de tipo de cambio fijo del boliviano con relación al dólar desde el 2011. Estas políticas han tenido dos grandes beneficiarios: por un lado, el sector del transporte, altamente subsidiado, y por otro el sector del comercio de bienes importados, gran beneficiario de una moneda sobrevaluada. En Bolivia, estos sectores comerciantes y transportistas representan a una parte sustancial de la masa laboral, muy frecuentemente asociados con la llamada economía informal. Más precisamente, sus operaciones económicas no se adhieren estrictamente a la normativa vigente, tanto en temas tributarios como de protección social o de cumplimiento de regulaciones, sin ser por ello necesariamente ilegales o ilegítimas. En un célebre documento, Medina y Schneider (2018) caracterizan a la economía boliviana como la más informal de la región, llegando a representar el 46% del PIB en 2015. Otras fuentes, como la OIT, estiman que el 80% de la fuerza laboral se desenvuelve en el sector informal. Un 75% de los bolivianos no contribuye a un fondo de pensiones, y entre trabajadores cuentapropistas menos del 5% tiene un número de registro tributario (NIT). Sin embargo, son ya numerosos los estudios que muestran que la informalidad en Bolivia y más allá reviste una mayor complejidad que el simple estereotipo del comerciante ambulante. Al contrario, las redes mercantiles de comerciantes, transportistas, mineros, artesanos y demás se han caracterizado por un impresionante despliegue de control territorial, complejidad contractual, proto-industrialización e influencia política. En la llamada “globalización desde abajo”, en la cual comerciantes populares transan cotidianamente en los mercados de Asia, un tipo de cambio sobrevaluado representa una gran ventaja competitiva.

Al mismo tiempo, la paridad con el dólar, sostenida inicialmente gracias a las cuantiosas reservas internacionales, permitió al gobierno impulsar la política de la “bolivianización” financiera, esto es, la desdolarización de la gran mayoría de las operaciones de crédito y ahorro dentro del sector financiero. En efecto, a finales del siglo pasado, los bolivianos mantenían hasta un 95% de sus ahorros y sus créditos en dólares, como herencia de la cruel devaluación e hiperinflación que traumatizó al país a mediados de los ochentas. Hoy en día, más del 99% de los créditos en el sector financiero se efectúan en bolivianos, y 86% de los ahorros se expresan en moneda nacional. Esta política, vista como ampliamente exitosa por el gobierno, e incluso por sus detractores, ha sido posible gracias al mantenimiento del valor del boliviano con relación al dólar, que, por un lado, ha inspirado confianza entre los bolivianos en el mantenimiento del poder adquisitivo de los ahorros y por otro ha reducido los costos de transacción relacionados con la convertibilidad. Por el lado del gobierno, la bolivianización del sector financiero ha otorgado mayores niveles de control por parte del banco central sobre los agregados monetarios, que han repercutido en niveles bajos de inflación combinado con periodos de crecimiento económico. La desdolarización ha sido también impulsada por políticas más coercitivas, como la creación (anterior al gobierno del MAS) de un impuesto sobre las transacciones financieras (ITF) del 0.15% que se aplica a transacciones realizadas en dólares únicamente, y, sobre todo, al fomento de la colocación de créditos en Bolivianos y una severa limitación de la colocación de créditos en dólares. En efecto, los créditos en dólares se limitan a empresas con tasas de interés mucho mayores a los créditos en Bolivianos, y las tasas al ahorro en dólares son, en términos reales, negativas.

La caída de las exportaciones de hidrocarburos iniciada en 2014 y el elevado déficit fiscal, en gran parte asociado al endeudamiento externo y a la importación subsidiada de hidrocarburos, han provocado una sostenida caída de las reservas internacionales del Banco Central desde 2014. La caída sostenida de las reservas internacionales, el trauma colectivo por las crisis cambiarias del pasado, los malos incentivos para mantener los ahorros dolarizados en el banco, el incremento de riesgo país por las calificadoras internacionales y el quiebre de un importante banco en 2023 han provocado movimientos de pánico en el público y grandes oportunidades de arbitraje para especuladores. Además, los anuncios de falta de liquidez en dólares en el sistema financiero han ocasionado que los agentes busquen retirar su ahorros en dólares de los bancos o quieran comprar dólares y mantenerlos en efectivo. La respuesta oficial ha sido muy inadecuada. Primero, se procedió a vender dólares directamente en la ventanilla del Banco Central, con la idea de tranquilizar al público al demostrar la suficiente existencia de billetes físicos para las transacciones cotidianas, creando largas filas, demoras e inclusive desabastecimiento de billetes físicos en el propio Banco Central, agravando más las expectativas negativas del público. En segundo lugar, se impusieron todo tipo de medidas restrictivas para evitar una corrida bancaria, al limitar el número de retiros cotidianos en dólares de los ahorristas, generando largas filas de espera para la compra de divisas e incrementando las comisiones de giros al exterior, provocando que el mantenimiento de ahorros en dólares en el banco sea todavía menos atractivo de lo que ya era. De esta manera, para los pequeños ahorristas, muchos de ellos comerciantes informales, importadores y contrabandistas que transan con divisas extranjeras cotidianamente, el mercado paralelo se convirtió en la alternativa más atractiva por su fluidez, por las oportunidades de arbitraje que brinda (el diferencial entre el precio oficial y el paralelo puede alcanzar el 15%) y por permitir realizar la mayor parte de las transacciones “bajo el radar”. Por otro lado, para quienes tienen los medios, la digitalización, las casas de remesas y la subida de las tasas de interés en el periodo post-pandémico en el mundo industrializado se han convertido en oportunidades para ahorrar en dólares en el exterior, más aún si se sienten pesimistas sobre el devenir nacional.

La pregunta queda, ¿Cuántos dólares se encuentran el sector informal de la economía? El gobierno Boliviano estima que serían unos 10 mil millones de dólares, equivalente al 25% del PIB, y más del doble que la cartera formal. Por otro lado, un análisis rápido de la encuesta de presupuestos familiares muestra que el 50% de los préstamos entre privados se manejaba todavía en dólares en 2015, cuando en ese entonces más del 95% de la cartera de los bancos estaba en bolivianos. Por definición, la medición de la cantidad de dólares en el mercado informal es imposible de medir con exactitud. Sin embargo, la respuesta a esta interrogante tiene importantes repercusiones de política pública. Si en efecto la mayoría de los dólares se encuentran bajo el colchón, se deben generar incentivos para bancarizar esos ahorros, abandonando la preciada bolivianización financiera, por lo menos parcialmente. Esta política pasa por una reducción del spread entre las tasas de interés, la reducción de los costos de transacción, incluido el ITF, y el brindar más beneficios prácticos a los pequeños ahorristas, cómo la banca digital.

Con todo, frente al posible problema de la escasez generalizada de dólares, tanto en el sector formal como informal de la economía, la solución, pregonada por el sector empresarial, es el de incrementar el volumen de las exportaciones. En particular, el sector empresarial ha pedido se otorguen beneficios a la agroindustria como la liberación de exportaciones y el apoyo a los monocultivos, con todavía inexistentes precauciones sobre el impacto ambiental que representa darle rienda suelta a este sector. Hay que notar que, en 2023, los incendios forestales y de pastizales asociados a la expansión de la frontera agrícola han causado la pérdida de más de 3.5 millones de hectáreas de bosque y han provocado problemas de salud y cierres de escuelas incluso en las ciudades. Concesiones parecidas se le han dado al sector minero, en particular al aurífero, con catastróficas repercusiones sobre el medio ambiente, sin mejorar considerablemente el problema de liquidez en dólares ya que, en efecto, la mayoría de las divisas se mantiene fuera del sector bancario nacional, bajo el colchón para los pequeños operadores, o en cuentas en el exterior para los más grandes.

A finales de febrero del 2024, el gobierno de Bolivia anunció un gran acuerdo con el sector empresarial y bancario basado en 10 puntos de flexibilización del modelo económico con el propósito de normalizar la situación cambiaria. En estos 10 puntos se atacan los dos frentes al mismo tiempo: por un lado, se liberan las exportaciones agrícolas, antes controladas para asegurar el abastecimiento en prioridad al mercado interno, y se proveen incentivos al sector agroindustrial, como permisos de importación directa de hidrocarburos, subastas de diésel a grandes compradores, subsidios a los biocarburantes y fomento a la inversión en monocultivos; por otro lado, busca incentivar la inyección de divisas directamente al Banco Central, mediante incentivos tributarios y la oferta de bonos en dólares con tasas de interés mucho más interesantes de lo que ofrece la banca comercial.

Tendremos que tener paciencia para evaluar todavía la lógica de implementación de estas medidas y su eficacia, pero es necesario tener un debate y un deber de control ciudadano sobre las repercusiones ambientales que las concesiones hechas al sector agroindustrial conllevan. Por otro lado, los incentivos para dolarizar el ahorro de manera formal son probablemente insuficientes para los pequeños ahorristas que hacen sus transacciones en el día a día en dólares, y que son usualmente poco proclives a usar instrumentos financieros de largo plazo. Al contrario, es la conveniencia, los intereses de los depósitos a la vista y los costos de los servicios financieros que genera los incentivos para que pequeños, pero muy numerosos, usuarios quieran sacar sus dólares de debajo del colchón para meterlos al banco y manejarlos desde su teléfono.

Concluimos que la crisis cambiaria en Bolivia podrá difícilmente ser aliviada con medidas que no cambien los problemas de fondo: débil inclusión financiera, falta de una diversificación sustentable de las exportaciones, la gigantesca informalidad, la insostenibilidad fiscal y la desconfianza en el gobierno. Escapar de la crisis cambiaria en Bolivia es una tarea titanesca que no tiene soluciones de corto plazo. Lamentablemente, las soluciones implementadas parecen ser circunstanciales, insostenibles, ambientalmente costosas y, a largo plazo, socialmente costosas.