Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

volver

La teoría económica clásica predice que una economía de mercado debería, por sí sola, asignar los recursos disponibles de manera eficiente, consiguiendo lo que se conoce como “equilibrio competitivo”. Sin embargo, en la práctica, existen circunstancias que impiden que los mercados asignen los recursos de forma eficiente, denominadas fallas de mercado.

Las externalidades son una de las fallas de mercado más analizadas en la literatura económica. Estas ocurren cuando las decisiones de compra y venta de un producto o servicio afectan el bienestar de un tercero, al que no se le paga ni compensa por dicho efecto (Mankiw, 2012). En estos casos, los precios de mercado no reflejan los efectos secundarios asociados a la producción o consumo de estos bienes, de forma que el equilibrio competitivo no es eficiente para la sociedad en su conjunto.

Tradicionalmente, las externalidades se categorizan como negativas o positivas, dependiendo de su efecto en el bienestar de los consumidores. En lo que sigue, revisamos ambos tipos de externalidades, así como posibles soluciones para reestablecer la eficiencia económica en los mercados afectados por estas. Finalmente, revisamos casos de libre competencia en los que se aplicaron estos conceptos.

La externalidad negativa se refiere a situaciones donde una actividad económica reduce el bienestar de individuos que no forman parte del mercado, sin que estos se vean compensados por el daño que reciben. Este tipo de externalidades puede derivarse tanto de la producción como del consumo de un bien o servicio.

Por ejemplo, una fábrica que emite contaminantes al aire o al agua como parte de su proceso de producción, afecta la salud de la población que vive en las cercanías. Si el productor toma sus decisiones basándose únicamente en el costo de producción directo que enfrenta (costo privado de la empresa), y las oportunidades de ingreso que posee —ignorando el costo social de la contaminación—, el equilibrio de mercado será incapaz de maximizar el beneficio total para la sociedad. Similarmente, pero desde el lado del consumo, cuando una persona fuma un cigarrillo, no solo pone en riesgo su propia salud, sino también la de quienes lo rodean e inhalan el humo liberado por esta (fumadores pasivos).

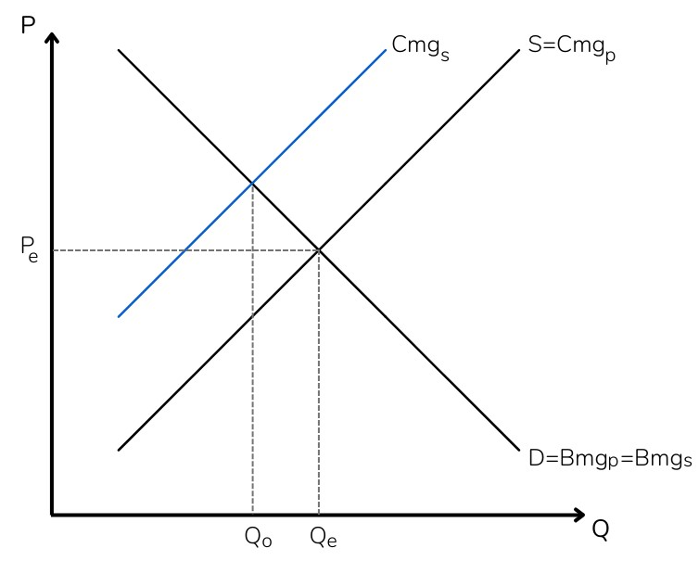

Gráficamente, el equilibrio de un mercado con externalidades negativas en la producción asume la siguiente forma:

Gráfico N°1: Equilibrio de mercado con externalidades negativas en la producción

Fuente: Elaboración propia

En este contexto, el costo marginal social (“Cmg_{s}” en el Grafico N°1), definido como el costo en que incurre la sociedad por la producción de una unidad adicional del bien, es mayor que el costo marginal privado (“Cmg_{p}”), definido como el costo que tiene para los productores fabricar una unidad adicional del bien (oferta agregada del mercado en cuestión).

Esta diferencia entre el costo marginal social y privado se debe a que los productores no internalizan el impacto negativo que tiene su producción sobre el resto de la población. En cambio, si estos efectos fueran considerados, los costos aumentarían, generando que la cantidad producida disminuya y alcance el nivel socialmente óptimo (“Q_{o}”), que es menor que la cantidad del equilibrio competitivo (donde solo se consideran los costos privados de la empresa), “Q_{e}”.

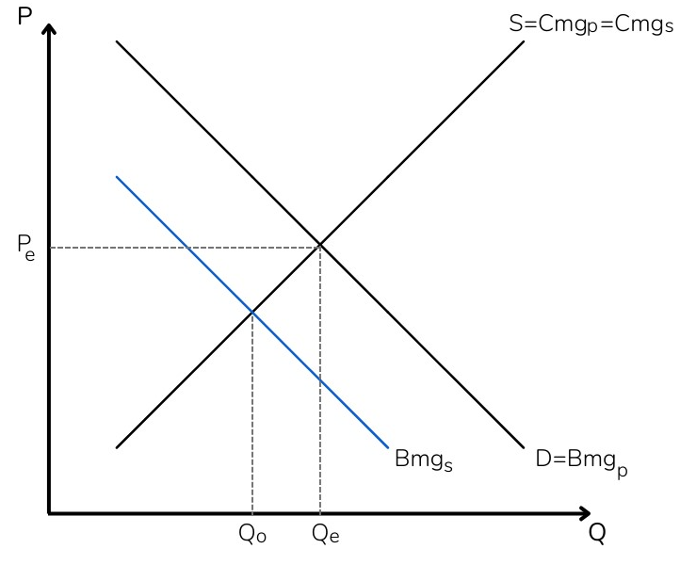

En los casos en que se producen externalidades negativas en el consumo, el beneficio marginal privado (“Bmg_{p}” en el Grafico N°2), entendido como el beneficio que obtiene el consumidor por una unidad adicional del bien (demanda agregada del mercado en cuestión), es mayor que el beneficio marginal social (“Bmg_{s}”), correspondiente al beneficio que obtiene la sociedad por este concepto. Es decir, los consumidores no internalizan el impacto negativo que tiene su consumo sobre el resto de la población. Gráficamente:

Gráfico N°2: Equilibrio de mercado con externalidades negativas en el consumo

Fuente: Elaboración propia

En ambos casos —externalidades negativas en la producción y consumo—, la cantidad de equilibrio (“Q_{e}”) es mayor que el nivel de producción socialmente óptimo en ausencia de externalidades (“Q_{o}”).

Las externalidades positivas, a diferencia del caso anterior, se producen cuando la elaboración o comercialización de un bien o servicio aumenta el bienestar de terceros, sin que estos deban pagar por tal beneficio. Nuevamente, estas pueden derivarse tanto de la producción como del consumo de un producto.

Supongamos, por ejemplo, que una firma destina recursos económicos para la investigación y desarrollo de nuevos productos. Cuando eso ocurre, la empresa tiene el potencial de fomentar una mayor competencia y elevar la calidad de vida de las personas, al proporcionar soluciones más efectivas y cómodas. Es decir, los beneficios pueden extenderse más allá de la empresa (incluso a sus competidores, a través de los llamados “R&D spillovers”; Iglesias 2023, p. 21). Bajo los mismos términos, cuando una persona se educa, aumenta su productividad y puede optar a salarios más altos. Además de estos beneficios privados, el resto de la sociedad también se ve favorecida por contar con un ciudadano más informado y productivo. En cierto sentido, la jurisprudencia en el Derecho constituye otro ejemplo de externalidad positiva. Esto, en la medida que los costos de generar una sentencia son asumidos solo por las partes litigantes, mientras que cualquier ciudadano puede ampararse a la predictibilidad jurídica que esta brinda.

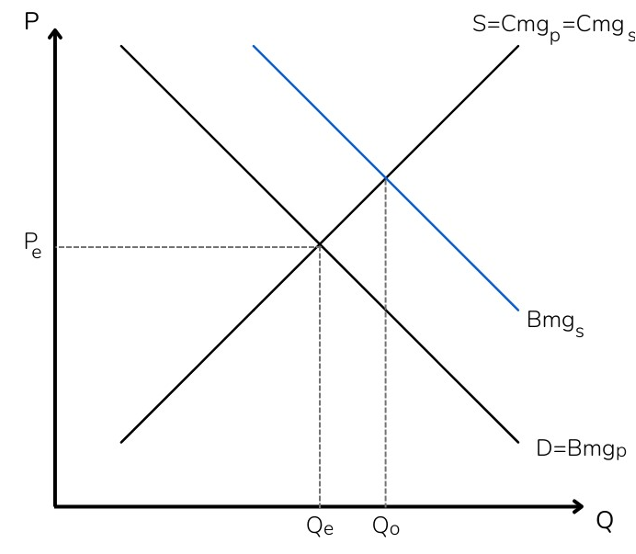

Gráficamente, el equilibrio de un mercado con externalidades positivas en el consumo asume la siguiente forma:

Gráfico N°3: Equilibrio de mercado con externalidades positivas en el consumo

Fuente: Elaboración propia

En este caso, el beneficio marginal social (“Bmg_{s}” en el Gráfico N°3) es mayor que el beneficio marginal privado (“Bmg_{p}”) (demanda agregada del mercado en cuestión).

La diferencia entre el beneficio marginal social y privado se produce porque los consumidores no internalizan el beneficio que genera su consumo en las demás personas (solo toman en cuenta el beneficio privado que les reporta este consumo). De no ser así, la cantidad consumida aumentaría, alcanzando el nivel socialmente óptimo (“Q_{o}”), que es mayor que la cantidad del equilibrio competitivo, “Q_{e}”.

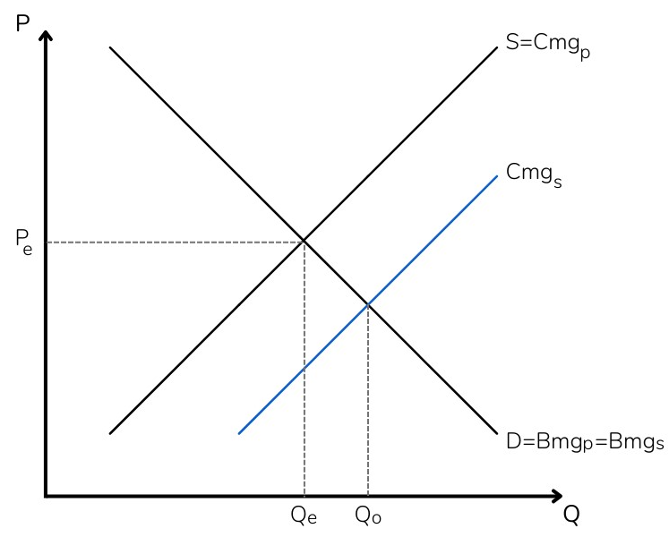

En los casos en que se generan externalidades positivas en la producción, el costo marginal privado (“Cmg_{p}” en el gráfico N°4) es menor que el costo marginal social (“Cmg_{s}”). De esta forma, los productores no internalizan el beneficio que genera su producción en el resto de la sociedad. Gráficamente:

Gráfico N°4: Equilibrio de mercado con externalidades positivas en la producción

Fuente: Elaboración propia

En ambos casos —externalidades positivas en la producción y consumo—, la cantidad de equilibrio (“Q_{e}”) es menor que el nivel de producción socialmente óptimo en ausencia de externalidades (“Q_{o}”).

Como vimos, en ausencia de regulaciones o políticas públicas que permitan que los agentes internalicen los efectos de sus acciones sobre terceros, las externalidades conducen a asignaciones de mercado ineficientes, ya sea porque se produce o consume más de lo socialmente óptimo (externalidad negativa), o menos (externalidad positiva).

A grandes rasgos, existen dos tipos de soluciones para abordar estas problemáticas y reestablecer una mayor eficiencia económica: soluciones públicas y soluciones privadas.

Las soluciones públicas son aquellas medidas implementadas por gobiernos u otras instituciones reguladoras. Siguiendo a Samuelson (2009), este tipo de soluciones puede clasificarse en dos dimensiones: directas o indirectas.

Los controles directos se refieren a aquellas intervenciones explícitas del gobierno o las instituciones públicas, con el fin de regular un mercado y así corregir una externalidad determinada. Un ejemplo de esto es una ley que establece niveles máximos de emisión de contaminantes para una industria, buscando ajustarse a los índices socialmente óptimos de producción.

Los controles indirectos, en cambio, tienen un enfoque basado en soluciones de mercado. Así, por ejemplo, la autoridad puede establecer impuestos o subsidios correctivos, con el fin de alinear los incentivos privados con los niveles socialmente óptimos. En otras palabras, un impuesto correctivo impone un costo monetario a la generación de una externalidad negativa, forzando al agente a incorporarlo en su actividad; en cambio, el subsidio correctivo premia la generación de externalidades positivas, impulsando a los agentes a producirlas en mayor medida.

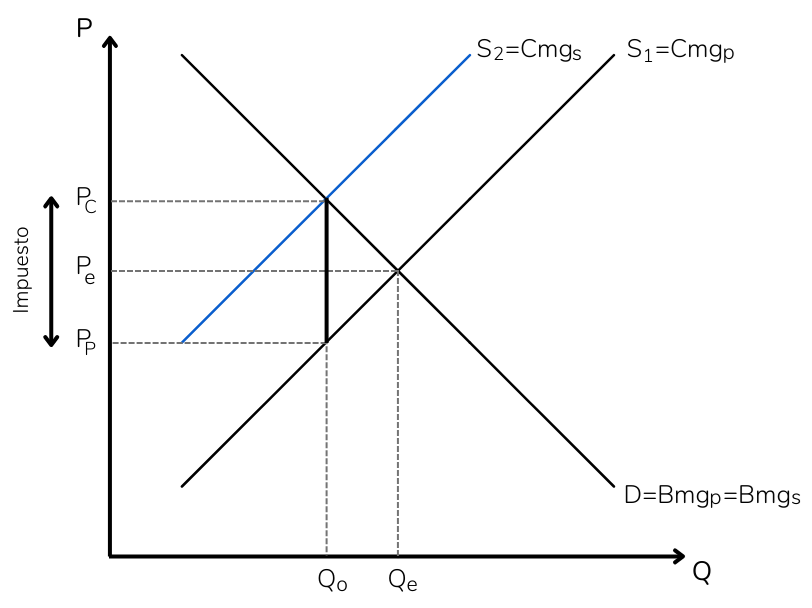

En concreto, en un equilibrio de mercado con externalidades negativas en la producción, como el ilustrado en el Gráfico N°1, se puede aplicar un impuesto correctivo de la siguiente manera:

Gráfico N°5: Aplicación de un impuesto correctivo

Fuente: Elaboración propia

Este impuesto implementa un cobro monetario proporcional a la cantidad producida, con la finalidad de que el productor internalice el costo social que genera su producción. Como resultado, para todos los niveles de producción (valores del eje horizontal), los costos productivos que enfrenta la empresa aumentan. Con esto, la oferta relevante que enfrenta el productor ya no es “Cmg_{p}”, sino “Cmg_{s}” (Gráfico N°5).

En este ejemplo, el impuesto es lineal: si bien la cantidad a pagar por la empresa está directamente relacionada con la cantidad producida (si la empresa produce más, entonces paga más), el monto que se cobra por cada unidad adicional producida es siempre el mismo.

Bajo esta nueva estructura de costos, el productor optimiza su producción igualando su nueva curva de oferta (“S_{2}”) con la demanda (“D”), alcanzando un nuevo equilibrio de mercado. Justamente, la idea es que el monto del impuesto correctivo haga que, bajo la nueva curva de oferta, el productor maximice su utilidad en el mismo nivel donde se maximiza el bienestar social (“Q_{o}”). Esto es lo que se conoce como “impuesto correctivo óptimo”.

En el Grafico N°5, el valor de este impuesto (bajo los cuales se produce la cantidad socialmente óptima) corresponde a la diferencia entre dos precios: el precio que cobra el productor cuando internaliza la externalidad (“P_{C}”), y el precio que cobraría por producir la cantidad socialmente óptima (“Q_{o}”) en ausencia del impuesto (“P_{P}”). Este tipo de impuestos son conocidos como impuestos pigouvianos, en honor al economista británico Arthur Pigou, quien desarrolló por primera vez este método para el control de externalidades en la década de 1920 (Parkin, 2009).

La lógica para un subsidio correctivo en un mercado con externalidades positivas es análoga al impuesto correctivo, con la diferencia de que, en este caso, el monto subsidiado es aquel que reduce los costos productivos de la empresa en un monto tal que haga que esta aumente su producción hasta alcanzar el nivel socialmente óptimo. En ambos casos, los incentivos económicos de los mismos agentes son los que permiten que el equilibrio competitivo “privado” se iguale al equilibrio socialmente óptimo.

Otras medidas económicas, como la implementación de permisos de contaminación negociables, pueden entregar resultados similares. Bajo este mecanismo, el gobierno o la entidad reguladora establece un límite máximo a la cantidad total tolerada de contaminación en un mercado o industria. Posteriormente, asigna permisos que fijan el límite de contaminación permitido para cada empresa (en concordancia con el tope establecido). Estas empresas pueden comerciar sus permisos en el mercado, comprando permisos adicionales si necesitan aumentar su producción y, por tanto, sus emisiones, o vendiendo permisos si logran reducir sus emisiones por debajo de lo permitido. Esto genera incentivos económicos para que las empresas reduzcan sus emisiones, fomentando la innovación y la adopción de tecnologías más limpias.

Aun sin intervención gubernamental o regulatoria, los efectos de algunas externalidades pueden ser contrarrestados mediante las acciones tomadas por individuos y empresas. Estas medidas son las que se conocen como soluciones privadas.

Por un lado, las sanciones sociales y códigos morales pueden acercar el comportamiento privado al óptimo social (Mankiw, 2012). Las personas evitan realizar ciertas prácticas nocivas, como arrojar basura en espacios públicos, por empatía hacia las demás personas o debido a la mala reputación que generan dichas acciones. Similarmente, algunas empresas pueden comprometerse con causas sociales, como el cuidado del medio ambiente, para generar una buena imagen y evitar las críticas de la comunidad.

De forma similar, las normas de responsabilidad legal hacen que los agentes sean más conscientes de los efectos secundarios asociados a sus patrones de consumo o producción. Por ejemplo, en la mayoría de las legislaciones, cuando una persona resulta herida o enferma por el uso de un producto defectuoso, la empresa fabricante debe responder legalmente por los daños causados. Esto provoca que la firma internalice la externalidad y tome en cuenta algunos de los costos sociales de su producción.

Una generalización de este tipo de soluciones es el Teorema de Coase, propuesto por el economista británico Ronald Coase en 1960, que postula que las partes involucradas en una externalidad pueden llegar a una solución eficiente sin necesidad de intervención gubernamental, bajo ciertas condiciones. En particular, que los derechos de propiedad estén bien definidos, los costos de transacción sean bajos —gastos y esfuerzos necesarios para llevar a cabo una negociación o acuerdo— y las partes afectadas sean pocas. A pesar de la base conceptual valiosa que provee, el Teorema de Coase es difícil de aplicar en la práctica, debido a los múltiples supuestos que involucra.

A continuación, repasamos dos casos de libre competencia en que se aplicó el concepto de externalidad.

A partir del año 2016, el sector agroquímico mundial experimentó una ola de fusiones que contribuyeron a la consolidación de una industria que ya se encontraba altamente concentrada.

En particular, durante su análisis de las operaciones de concentración Dow/Dupont y Bayer/Monsanto, la Dirección General de Competencia de la Comisión Europea (“DG Comp”) consideró el impacto de estas fusiones en los niveles de innovación y contaminación ambiental del sector —ejemplos clásicos de externalidades positivas y negativas, respectivamente—.

En efecto, diversos agentes económicos y organizaciones civiles apuntaron al potencial impacto de estas operaciones sobre la sustentabilidad del sector agroquímico, señalando un amplio rango de consideraciones que atentaban con socavar la seguridad alimentaria, reducir la biodiversidad y perjudicar al medio ambiente (externalidad negativa). Al mismo tiempo, otros actores sostuvieron que la innovación en el sector agroquímico puede contribuir a la protección del medio ambiente, la seguridad alimentaria y la salud humana, mediante el desarrollo de ingredientes activos más efectivos (externalidad positiva). ¿Cómo conciliar ambos efectos?

Según Deutscher & Makris (2023), el análisis de la DG Comp para estos casos se basó en la premisa de que un alto nivel de innovación post fusión sería suficiente para mitigar cualquier problema de sustentabilidad relevante relacionado con la competencia (ver nota CeCo “Fusiones, Sustentabilidad e Innovación en la Unión Europea“). Bajo esta lógica, la autoridad habría limitado su análisis al impacto de estas fusiones sobre el proceso de innovación en el sector agroquímico.

La investigación resultante concluyó que las operaciones de concentración de Dow/Dupont y Bayer/Monsanto reducirían la innovación total de la industria, así como la competencia en algunos mercados de producto afectados por las fusiones. Sin embargo, ambas operaciones fueron aprobadas sujetas a medidas de mitigación estructurales y conductuales, argumentando que la aplicación de estos remedios sería suficiente para preservar la competencia en los mercados relevantes involucrados, incluyendo la competencia en innovación.

El 26 de septiembre de 2018, la Fiscalía Nacional Económica (FNE) presentó un requerimiento ante el Tribunal de Defensa de la Libre Competencia (TDLC) en contra de 11 sociedades de transporte de pasajeros de Temuco y Padre Las Casas, por haber celebrado un acuerdo para limitar la provisión de servicios de transporte entre 2003 y 2017. En concreto, los demandados habrían acordado la cantidad máxima de buses en circulación de cada compañía.

En su defensa, las sociedades afirmaron que el acuerdo celebrado no buscaba limitar la producción, sino que corregir los efectos de dos externalidades negativas asociadas a su actividad económica: la congestión vehicular y la contaminación ambiental.

Efectivamente, ambos fenómenos pueden entenderse como externalidades negativas en la producción. Dado que la cantidad socialmente óptima en una industria con externalidades negativas es menor que la cantidad asignada por el mercado, limitar la cantidad máxima de buses en circulación de cada compañía constituye una medida plausible para abordar estas fallas de mercado. De hecho, las sociedades demandadas aseguraron que el acuerdo había sido reconocido por la Secretaría Regional Ministerial de Transporte y Telecomunicaciones y la Intendencia de la Región de la Araucanía, como un acto colaborativo para luchar contra la congestión y la contaminación.

Según el TDLC, el hecho de que un acuerdo anticompetitivo sea avalado por autoridades administrativas no implica que este deje de ser ilícito a los ojos de la libre competencia, salvo que dicha autorización sea realizada mediante una norma con rango de ley (artículo 4° del DL 211). En este caso, la SEREMITT y la Intendencia no contaban con una atribución de rango legal para “autorizar” un acuerdo de este tipo, debiendo regir, en consecuencia, plenamente el DL 211. En este sentido, cabe tener a la vista las iniciativas legales (y reglamentarias) que otros países han elaborado para establecer un marco normativo que permita legitimar los “acuerdos de sustentabilidad” (ver nota CeCo “Guía de acuerdos de sostenibilidad en UK: Medioambiente y cambio climático”).

Sin perjuicio de los argumentos esgrimidos por las demandadas, el TDLC estimó que existían otras formas para lograr reducir la congestión y la contaminación sin dañar la competencia (C. 74). Por ello, entendió que el acuerdo en cuestión no debía ser tratado como un legítimo acuerdo de colaboración entre empresas, sino que derechamente como una colusión sobre la variable producción (sancionable bajo la regla per se en conformidad al art. 3° letra ‘a’ del DL 211. Ver nota CeCo “Colusión de buses en Temuco y debates sobre la “regla per se”“).

En consecuencia, el TDLC acogió el requerimiento, condenando a las 11 empresas por colusión con multas de entre 20 y 160 UTA. Ahora bien, cabe notar que la cuantía de estas sanciones fue atenuada, entre otras razones, por el rol que tuvieron las autoridades regionales al avalar el acuerdo, en función de su aptitud para contrarrestar las externalidades negativas ya mencionadas (esta decisión fue confirmada por la Corte Suprema).

Mankiw, N. G. (2012). Principles of Economics (6th ed.). Harcourt College Publishers.

Parkin, M. (2009). Economics (8th ed.). Addison-Wesley Inc., Reading, Massachusetts.

Samuelson, P. & Nordhaus, W. (2009). Economics (19th ed.).