Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

La minería sigue siendo una de las actividades más relevantes económicamente, especialmente en los países en desarrollo, contribuyendo al crecimiento económico, al desarrollo social y la creación de empleo, impulsando áreas remotas relacionadas al sector (Worlanyo & Jiangfeng, 2021).

Sin embargo, no todo es bueno. Según datos del 2016, pero con valores cada vez mayores desde entonces, generar un valor global en la producción minera de aproximadamente 1000 millones de dólares (Ericsson & Löf, 2019), genera un alto coste ambiental, particularmente en los países en desarrollo, donde los sistemas regulatorios o controles son a menudo más débiles o insuficientes. En tal línea, la minería a gran escala, así como la minería artesanal, han generado problemas significativos de contaminación del agua y la tierra, principalmente debido al uso de sustancias químicas que reducen costos de los agentes (pero que no consideran el impacto social ni ambiental, como el mercurio y el cianuro). Estas prácticas han llevado a una grave contaminación de los ríos y otros cuerpos de agua, afectando tanto a la biodiversidad como a las comunidades que dependen de estos recursos naturales (Safe Drinking Water Foundation, 2024).

Asimismo, el problema asociado a mayor presencia de minería ilegal genera niveles aún más elevados de contaminación y perjuicios para la población en las zonas mineras. Estos efectos incluyen trabajo infantil, falta de seguros, condiciones laborales precarias y, en general, un aumento de la pobreza, lo cual impacta gravemente el bienestar individual. Además, esta situación afecta la competencia justa con las empresas de minería titulada, que deben cumplir con regulaciones estrictas que aumentan sus costos operativos, mientras que las operaciones ilegales se benefician de su informalidad. Como resultado, los efectos negativos, especialmente los de carácter social, suelen ser mucho menores o incluso inexistentes en las empresas que operan legalmente (Prieto, García-Estévez, & Ariza, 2022).

Siendo Bolivia uno de los países en desarrollo de Latinoamérica que más dependen del sector minero, la minería de oro se ha consolidado como una de las principales actividades económicas. En 2022, alcanzó un récord de 3.073 millones de dólares en ingresos, mientras que en 2023 generó 2.865,7 millones de dólares (Informe del Ministerio de Minería y Metalurgia, 2023), concentrándose en la minería a pequeña escala, especialmente a través de cooperativas.

Dicho eso, desde la creación de normativas para regular el control ambiental y el uso de áreas mineras, como la Ley 1333 de Medio Ambiente y la Ley 535 de Minería y Metalurgia, junto con sus ordenaciones, se ha obligado a las empresas a asumir costos adicionales para realizar Evaluaciones de Impacto Ambiental (EIA) y establecer mecanismos de compensación. Los Estudios de EIA son obligatorios para toda obra, ya sea pública o privada, según lo establecido en el artículo 25 de la Ley 1333 de Medio Ambiente y representan un requisito indispensable para la obtención de la Licencia Ambiental, la cual autoriza la realización de proyectos de explotación minera. Asimismo, el artículo 7 de dicha ley dispone que la aprobación o rechazo de los EIA es competencia de la Secretaría Nacional de Medio Ambiente, entidad encargada de la planificación, dirección y supervisión de la Política Ambiental a nivel nacional.

«Aunque estas leyes prevén mecanismos de mitigación, como la obligatoriedad de los Estudios de Impacto Ambiental (EIA), en la práctica se observa una falta de cumplimiento riguroso tanto por parte de las cooperativas mineras como de las autoridades reguladoras asociado a los costos elevados asociados a las medidas de mitigación y a la facilidad con la que pueden evadir las regulaciones»

En este contexto, los EIA deben cumplir con ciertos criterios mínimos establecidos en el Reglamento de Prevención y Control Ambiental. En particular, el artículo 23 de este reglamento estipula que los estudios deben incluir una descripción detallada del proyecto, un diagnóstico del estado ambiental inicial, la identificación y predicción de impactos -tanto cualitativos como cuantitativos- relacionados con factores ambientales y de salud, un análisis de riesgos y un plan de contingencias. Además, se debe realizar una evaluación de los impactos y proponer medidas para mitigar los efectos negativos. También es necesario que incorporen un programa de prevención y mitigación que contemple el diseño, descripción y ubicación de las acciones destinadas a eliminar, reducir, remediar o compensar los daños ambientales, junto con una estimación de su costo, un análisis de los impactos socioeconómicos del proyecto y un estudio costo-beneficio, entre otros aspectos. De esta manera, la EIA deberían ser la principal herramienta para que las autoridades competentes supervisen el cumplimiento de las medidas de mitigación de los daños ambientales, incluidas aquellas asociadas a los costos estimados por la empresa.

Dicho todo aquello, vale la pena resaltar que los EIA han incentivado a las cooperativas a subestimar las verdaderas pérdidas sociales provenientes de la extracción de oro, en un intento de minimizar costos futuros de mitigación en dichas evaluaciones, lo que lleva a no abordar el problema y perpetuar las externalidades negativas.

De cumplirse efectivamente la normativa vigente, esta incorporaría procesos de mitigación de las externalidades ambientales negativas derivadas de la explotación de oro, y la estimación de los costos relacionados con la eliminación, reducción, remediación y la compensación de impactos ambientales negativos que debería estar estrechamente alineada con el costo externo real de la actividad minera.

Este costo (externo real de la actividad minera), que depende de una cantidad específica de contaminación asociada a un determinado nivel de explotación “q”, se denomina CE(q) y no es fácil de identificar. Permite que en su cálculo se maximicen beneficios con errores no sistemáticos Ce, donde se prevé que ECe=0. Por otro lado, el costo privado total de la actividad minera, denominado CTpq depende de un componente fijo denominado CFp y un componente variable asociado al nivel de explotación Cpq. Adicionalmente, en el caso de las cooperativas, En el caso de las cooperativas, se asumiría un costo total privado de extracción, más una inversión privada inicial del estudio de evaluación de impacto ambiental “T” (considerado como costo fijo). De esta manera, el costo total de la actividad minera se definiría como:

CT=CTpq+CEq=CFp+Cpq+T+CEq

De esta forma, bajo cumplimiento y control perfecto, la empresa estaría asumiendo el costo privado y externo de sus operaciones.

Asumiendo un modelo de competencia perfecta, el ingreso total de la explotación de oro vendría dado por:

ITq=P*q

En este caso, los beneficios estarían determinados por su ingreso total menos su costo total, donde la maximización del beneficio identifica un punto máximo donde el beneficio marginal iguale al costo marginal. Este nivel se alcanza en el punto donde P*=CE`q+Cp`q, es decir donde el precio será igual al costo marginal total, en que el nivel de producción en ese mercado maximiza beneficios y se internaliza la externalidad ambiental, lo que contribuye al control del impacto ambiental en un mercado de extracción minera.

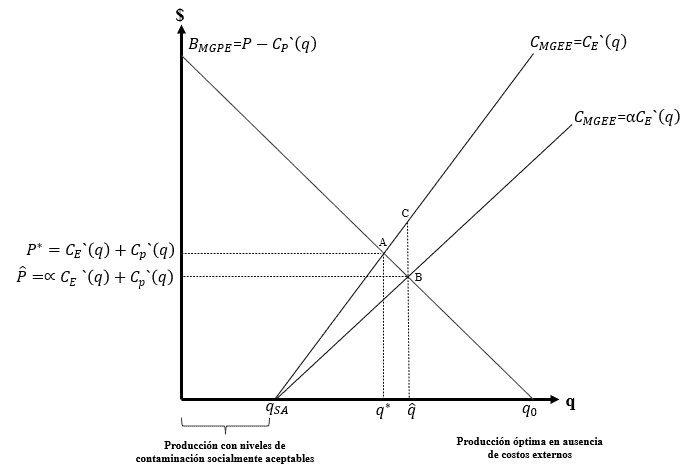

Figura 1: Efecto de la regulación ambiental bajo cumplimiento y control perfecto

Fuente: Elaboración propia.

Nota: BMGPE es el beneficio marginal privado de la explotación (que no contabiliza el costo externo). Nótese que, en ausencia de costos externos, la empresa minera maximiza su beneficio en base a los ingresos y los costos privados, donde el nivel óptimo de explotación se alcanza en q0, donde el beneficio marginal privado es igual a cero, Por otro lado, CMGEE es el costo marginal externo de la explotación. Cabe destacar que el costo marginal externo comienza a ser relevante a partir de qSA, que representa el nivel máximo de explotación compatible con una contaminación socialmente aceptable. Este nivel de contaminación no es cero, ya que la eliminación total de emisiones implicaría costos excesivamente elevados y reduciría la explotación de manera drástica. Más allá de este punto, los costos ambientales y sociales justifican la necesidad de intervención regulatoria para corregir la externalidad.

Fuente: Elaboración propia

Efectividad de la normativa ambiental boliviana con cumplimiento y control imperfecto

Asumir la efectividad de la norma ambiental requiere conocer todos los costos externos esperados, así como identificar cuándo las empresas subestiman los flujos monetarios que deberían destinarse para la eliminación, reducción, remediación y compensación de las externalidades ambientales. Esto implica que se cuenta con los recursos necesarios para supervisar de manera eficiente la ejecución del programa de compensación diseñado por las cooperativas.

No obstante, en la realidad, la autoridad ambiental no posee información completa sobre todos los impactos directos e indirectos que la cooperativa genera en el medio ambiente, ni dispone de los recursos suficientes para garantizar que la cooperativa gestione adecuadamente los recursos que reporta utilizar. A pesar de estas limitaciones, la Secretaría Nacional de Medio Ambiente (SNMA) sí es capaz de identificar ciertos impactos clave, tanto directos como indirectos, de la actividad aurífera que son fácilmente detectables y que, como mínimo, deberían ser mitigados. Entre estos se encuentran, por ejemplo, los efectos relacionados con el drenaje ácido de mercurio y cianuro, la fragmentación de ecosistemas, la erosión del suelo, los riesgos para la salud derivados de las condiciones laborales y la contaminación del aire y el agua, así como otros impactos que afectan tanto el bienestar social actual como la sostenibilidad de las ganancias privadas en el futuro.

Si se establece un estándar mínimo de costos externos que se espera que debiesen ser asumidos por la cooperativa, la estimación mínimamente aceptable vendría dada CE(q), donde “𝛼” está determinado por la institución reguladora. De esta forma, las cooperativas mineras tendrían incentivos perversos para considerar solamente los costos que la SNMA les exige, cometiendo errores sistemáticos en las estimaciones dentro sus evaluaciones de impacto ambiental, de tal forma que E(εCe)0 , y que E(εCe)=-1-αCEq+∈ donde E=0. La función de costos totales externos de la actividad aurífera de una determinada cooperativa se puede descomponer como CTEq=cEq–1-αcEq+∈. A medida que 𝛼→1, la empresa se ve obligada a asumir todos los costos de la contaminación de sus actividades, mientras que si 𝛼→0, la empresa solamente considera sus costos privados de operación.

Bajo este esquema los beneficios esperados difieren de la forma anterior y la empresa maximiza a un nivel de precios P=∝CE`q+Cp`q, donde se incluye el valor generando un nivel de extracción q>q*, indicando que la regulación no internalizaría la externalidad ambiental eficazmente, generando distorsiones asociada a los costos y pérdidas sociales. Esto pues, un menor precio implicaría, en equilibrio, mayores cantidades producidas.

Figura 2: Efecto de la regulación ambiental bajo cumplimiento y control imperfecto

Fuente: Elaboración propia.

Aunque estas leyes prevén mecanismos de mitigación, como la obligatoriedad de los Estudios de Impacto Ambiental (EIA), en la práctica se observa una falta de cumplimiento riguroso tanto por parte de las cooperativas mineras como de las autoridades reguladoras asociado a los costos elevados asociados a las medidas de mitigación y a la facilidad con la que pueden evadir las regulaciones. Por su parte, la Secretaría Nacional de Medio Ambiente (SNMA) enfrenta serias limitaciones para recolectar información completa sobre los impactos ambientales y garantizar que los programas de compensación se implementen de manera efectiva.

Aun cuando hay esfuerzos regulatorios por internalizar los costos ambientales de las actividades mineras, las empresas tienden a subestimar estos costos, lo que perpetúa la contaminación y agrava los problemas sociales y ambientales asociados. La normativa debería contemplar incentivos económicos para aquellas empresas que adopten prácticas más sostenibles, incentivando así un mayor compromiso con la reducción de la contaminación.

La implementación de mecanismos y políticas que promuevan la formalización permitiría ejercer un mayor control sobre la parte más contaminante de la industria, representada por los mineros informales, mientras que las empresas formalizadas podrían obtener mayores beneficios en el largo plazo (The Intergovernmental Forum on Mining, Minerals, Metals and Sustainable Development, 2023; Floridi, Demena, & Wagner, 2021). Estos cambios, junto con una mayor inversión en recursos técnicos y humanos para las instituciones reguladoras, permitirían una mayor alineación entre los costos externos y los costos privados, promoviendo un modelo de minería más sostenible.

Referencias

¿Cómo es la Evaluación de Impacto Ambiental en Bolivia? (29 de Junio de 2020). Obtenido de Fundación Solón: https://fundacionsolon.org/2020/06/29/como-es-la-evaluacion-de-impacto-ambiental-en-bolivia/

Autoridad Jurisdiccional Administrativa Minera. (2022). Resolución Administrativa Interna. La Paz. Obtenido de https://www.autoridadminera.gob.bo/wp-content/uploads/2024/01/PEI-2021-2025-OFICIAL.pdf

Collque, J. L. (2020). Impacto económico y ambiental de la extracción minera en las comunidades de la subcuencas Poopo-Antequera-Pazña. Universidad Mayor de San Andrés – Facultad de Ciencias Económicas y Financieras. Obtenido de https://repositorio.umsa.bo/handle/123456789/24503

Congreso Nacional de Bolivia. (1992). Reglamentacion de la Ley Nro. 1333 del Medio Ambiente. La Paz: Gaceta Oficial de Bolivia. Obtenido de https://www.oas.org/dsd/FIDA/laws/legislation/bolivia/bolivia_1333.pdf

EnviroModeling. (23 de Mayo de 2023). Obtenido de Cuánto cuesta un estudio de impacto ambiental: https://enviromodeling.cl/cuanto-cuesta-un-estudio-de-impacto-ambiental/

Ericsson, M., & Löf, O. (2019). Mining’s contribution to national economies between 1996 and 2016. Mineral Economics.

Floridi, A., Demena, B. A., & Wagner, N. (2021). The bright side of formalization policies! Meta-analysis of the benefits of policy-induced versus self-induced formalization. Applied Economics Letters.

Geoinnova. (05 de Mayo de 2022). Obtenido de ¿Cuánto cuesta un Estudio de Impacto Ambiental?: https://geoinnova.org/blog-territorio/cuanto-cuesta-un-estudio-de-impacto-ambiental/#:~:text=Seg%C3%BAn%20la%20web%20Cronoshare%2C%20un,1.400%20%E2%82%AC%20y%206.000%20%E2%82%AC.

Kanyinji, P., & Tembo, G. (2019). Exploring barriers affecting suppliers in the mines in Zambia. African Journal of Bussiness Management.

Ministerio del Medio Ambiente de Perú. (25 de Octubre de 2013). Diálogos Ambientales: Minería ilegal y minería informal. Obtenido de Ministerio del Medio Ambiente de Perú: https://www.minam.gob.pe/prensa/wp-content/uploads/sites/44/2013/12/dialogo-con-la-prensa-2_Minereia_ilegal.pdf

Prieto, A. V., García-Estévez, J., & Ariza, J. F. (2022). On the relationship between mining and rural poverty: Evidence for Colombia. Resources Policy.

Safe Drinking Water Foundation. (2024). Safe Drinking Water Foundation. Obtenido de Mining and Water Pollution: https://www.safewater.org/fact-sheets-1/2017/1/23/miningandwaterpollution

Servicios Estatal de Autonomías. (1997). Reglamento Ambiental para Actividades Mineras. La Paz, Bolivia. Obtenido de https://sea.gob.bo/digesto/CompendioII/N/150_REG_.pdf

The Intergovernmental Forum on Mining, Minerals, Metals and Sustainable Development. (29 de Noviembre de 2023). IGF Mining. Obtenido de Formalización de la minería artesanal y de pequeña escala para un desarrollo sostenible e inclusivo: https://www.igfmining.org/es/formalizing-artisanal-and-small-scale-mining-for-inclusive-sustainable-development/

Worlanyo, A. S., & Jiangfeng, L. (2021). Evaluating the environmental and economic impact of mining for post-mined land restoration and land-use: A review. Journal of Environmental Management.