Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

volver

La teoría de los mercados contestables (también referidos como “mercados desafiables”) fue formalizada en el año 1982 por los economistas William Baumol, John Panzar y Robert Willing en su artículo titulado “Contestable markets: an uprising in the theory of industry structure”.

En términos generales, la idea central de un mercado contestable es que la presión competitiva que enfrenta un mercado por parte de potenciales entrantes, es igual de efectiva que la presión ejercida por la competencia efectiva (esto es, los competidores que ya se encuentran operando dentro de un mercado) (Fudenberg y Tirole, 1987).

Un mercado es contestable si, frente a una industria que fija sus precios de tal forma que genera beneficios sobrenormales, existe un grupo de empresas (o agentes económicos) que está dispuesto a entrar a dicho mercado y cobrar un precio marginalmente menor (Chen, 2014). Lo anterior, con el fin de acaparar parte del mercado y generar utilidades. La teoría del mercado contestable supone que estos entrantes serían capaces de ingresar al mercado, generar ganancias, y luego salir del mercado; todo esto, en un tiempo menor al que tardan las empresas incumbentes en reaccionar y ajustar sus precios. Esto es lo que se conoce como estrategia “entrar y correr” (Hit-and-run entry).

Frente a esta eventual entrada —o amenaza de potenciales competidores—, las empresas incumbentes se anticipan, cobrando precios que lleven a beneficios normales. De esta forma, las empresas dentro del mercado (incumbentes) se aseguran de descartar la existencia de oportunidades rentables, evitando el ingreso de aquellos que podrían estar interesados en entrar a competir en dicho mercado. Así, bajo la teoría de los mercados contestables, en el largo plazo, el mercado alcanza un equilibrio socialmente óptimo gracias a la presión competitiva ejercida por los potenciales entrantes.

En un sentido purista, cuando un mercado es perfectamente contestable, una política laissez-faire sería más efectiva que las políticas antimonopolio usuales. Sin embargo, como veremos más adelante, los supuestos que deben cumplirse para que un mercado sea verdaderamente contestable han sido criticados por muchos economistas.

Desde el punto de vista teórico, un mercado es perfectamente contestable cuando se cumplen 3 condiciones (Viscusi et al., 2005). La primera se refiere a que las empresas nuevas (entrantes) no enfrenten desventajas respecto de las empresas existentes (incumbentes) de un mercado. Esto significa que ambos tipos de empresas (entrantes e incumbentes) tienen acceso a la misma tecnología productiva, precios de insumos, productos, e información sobre la demanda que enfrentan.

La segunda condición supone que los costos hundidos son nulos o iguales a cero. Esto significa que todos los costos asociados al ingreso de un nuevo competidor son recuperables. Así, por ejemplo, si el ingreso de un nuevo competidor exige invertir en un capital que cuesta “K”; si la empresa decide salir del mercado, podrá vender el capital a ese mismo precio “K” (descontando cualquier tipo de desgaste o depreciación).

La tercera condición se refiere a que el retraso de entrada (tiempo que transcurre entre que los incumbentes se percatan del ingreso del nuevo competidor y el momento en que el entrante puede abastecer al mercado) es menor que el retraso en el ajuste del precio de las empresas incumbentes (tiempo que tardan los incumbentes en ajustar sus precios frente al ingreso de un nuevo entrante). En otras palabras, los entrantes se tardan menos en abastecer al mercado de lo que los incumbentes se demoran en ajustar sus precios (en respuesta a la entrada).

Como veremos a continuación, el resultado central de que un mercado sea perfectamente contestable es que conduce a un resultado socialmente eficiente.

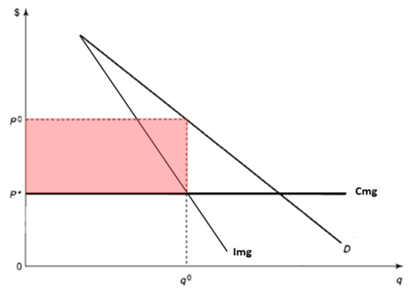

Supongamos un mercado compuesto por una sola empresa (incumbente) que, por simplicidad, asumiremos que enfrenta una curva de costos marginales constante. Esta empresa vende una cantidad “q^{o}” a un precio “P^{o}”. Bajo la lógica de un monopolista, el precio que cobra la empresa por las unidades que vende es mayor que el costo en que tuvo que incurrir para producir y vender esa escala productiva (para más detalle, ver glosarios CeCo “Abuso de posición dominante” y “Monopolio natural”). Luego, la empresa obtiene beneficios sobrenormales (área de color rojo en Figura N°1).

Figura N°1: Monopolización de un mercado

Fuente: Elaboración propia.

El equilibrio anterior dista del óptimo social, que se alcanza cuando la empresa vende una cantidad “q^{*}” a un precio “P^{*}”. En este punto, el precio que cobra la empresa es igual al costo que le significa producir y vender esa cantidad del producto (que, en la Figura N°1, está dado por la curva de costos marginales “CM_{g}”). Así, bajo un equilibrio socialmente óptimo, la empresa obtiene beneficios normales. En el caso de esta empresa, esto no ocurre porque el precio que cobra es mayor que el socialmente óptimo (P^{o}>P^{*}).

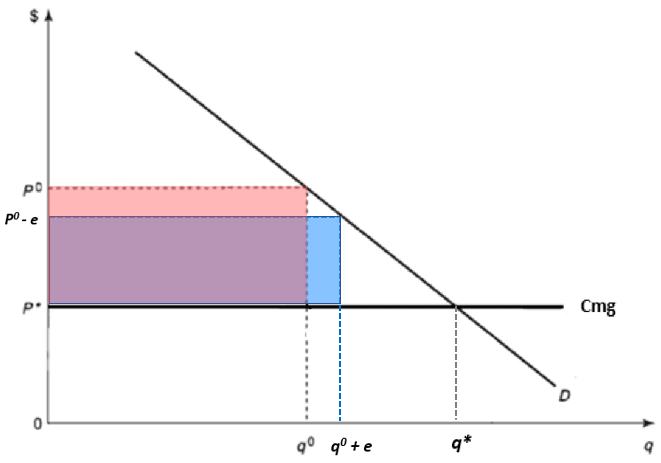

Si este mercado fuera perfectamente contestable, una segunda empresa podría entrar al mercado y competir con la incumbente, cobrando un precio marginalmente inferior al que cobraba esta última (“P^{o}-e”). Esto haría que la nueva empresa obtenga ganancias cercanas a las que obtenía inicialmente la empresa incumbente (área de color azul en la Figura N°2).

Figura N°2: Entrada de un competidor producto de la contestabilidad del mercado

Fuente: Elaboración propia.

El hecho de que las ganancias del entrante se aproximen a las del incumbente se debe a que el producto que ambas ofrecen, y los costos que enfrentan, son los mismos. Además, el mismo hecho de que la entrada sea rentable significa que la empresa entrante fue más rápida en ofrecer un precio más barato de lo que el incumbente se demoró en responder. Así, cuando la empresa incumbente responda ajustando sus precios, la empresa entrante podrá salir del mercado sin costo, asegurando así las ganancias que obtuvo por cobrar un precio momentáneamente más bajo que el del incumbente.

Justamente es por esto que, bajo este ejemplo, si la empresa incumbente cobra el precio socialmente óptimo (P^{*}), evita que nuevas empresas entren y le quiten ganancias entrando al mercado.

La teoría de los mercados contestables ha sido largamente discutida, pues no sería robusta ante cambios pequeños en sus supuestos. En particular, una de las condiciones más controversiales es aquella que sostiene que las empresas entrantes pueden entrar y competir en el mercado en un lapso de tiempo menor a lo que tardarían las empresas incumbentes en responder a dicha entrada. Si esto no se cumple (lo cual es muy factible), el mercado deja de ser contestable.

En esta línea, en una entrevista hecha por el académico Allan Krueger a William Baumol, Baumol sostuvo que la teoría de los mercados contestables “se metió en problemas cuando los abogados comenzaron a utilizarla como un argumento para decir que la contestabilidad de un mercado podría ser indicativo de ausencia de poder monopólico” (Krueger, 2001; pág. 11. Traducción libre).

De acuerdo con Baumol, la teoría de los mercados contestables es un marco teórico, similar a la teoría de los mercados perfectamente competitivos. Así, lejos de querer dar una visión realista de los mercados, serviría como una guía para orientar las políticas que los regulan. En este sentido, medidas que permitan aumentar el grado de contestabilidad en los mercados —por ejemplo, reducir barreras de entrada o exigir parámetros de interoperabilidad—, ayudarían a aumentar los niveles de eficiencia en los mercados.

En el año 2003, la Fiscalía Nacional Económica (FNE) ingresó un recurso de reclamación en contra del joint venture bancario Transbank, por abuso de su posición monopólica en los servicios de adquirencia (FNE c. Transbank por abuso).

En su defensa, uno de los argumentos que planteó Transbank es que operaba en un mercado impugnable (“desafiable”), por lo que no podría beneficiarse de una eventual posición monopólica. En esta línea, Transbank señaló la existencia de sustitutos cercanos a la tarjeta de crédito bancaria (como las tarjetas de crédito de las casas comerciales), y la fuerte competencia que existía entre los emisores de tarjetas de crédito y débito.

En respuesta a lo anterior, el Tribunal de Defensa de la Libre Competencia (TDLC) señaló que un mercado impugnable (desafiable) es aquel donde los actores, independiente de su número, actúan como si estuvieran en un mercado competitivo.

Según el TDLC, para que esto ocurra, deben cumplirse los siguientes requisitos: (i) ausencia de barreras de entrada que coloquen en desventaja a nuevos competidores, respecto de las firmas ya establecidas (incumbentes); (ii) inexistencia de costos hundidos; (iii) rezago en la respuesta de las empresas establecidas frente a la noticia de la entrada de un nuevo competidor; y, (iv) la tecnología debe permitir que los nuevos competidores entren apenas el precio del mercado se fije por sobre los niveles de un mercado competitivo.

En opinión del TDLC, era altamente improbable que el mercado de servicios de tarjetas de crédito y débito cumpliera los cuatro requisitos antes mencionados. Lo anterior, debido a la existencia de costos hundidos, la factibilidad de Transbank de reaccionar ante la entrada de nuevos operadores, el hecho de que la entrada de nuevos operadores no fuera inmediata y la existencia de barreras de entrada para potenciales competidores.

En particular, según los antecedentes recabados por el TDLC, la plataforma operada por Transbank pareciera tener la característica de instalación esencial para los adquirentes y emisores. Además, el hecho de que fuera propietaria de las principales entidades financieras (que emitían tarjetas de pago) hacían impracticable la creación de un sistema paralelo que pudiera competirle a Transbank. Por otro lado, el TDLC consideró que las tarjetas de crédito emitidas por las casas comerciales no sería sustitutos perfectos de las tarjetas de crédito emitidas por las instituciones financieras.

Este ejemplo es interesante pues ilustra claramente el argumento que Baumol planteó en su entrevista. En este caso, la empresa requerida argumentó que el hecho de que compitiera en un mercado contestable, le impediría beneficiarse de poder monopólico. Sin embargo, la autoridad de competencia verificó si acaso el mercado de medios de pago cumplía o no con los requisitos de un mercado contestable. En efecto, al no verificarse estos requisitos, consideró que el argumento de Transbank no sería válido.

En el año 2007, el TDLC acogió un requerimiento presentado por la FNE que ordenaba modificar las Bases de Licitación elaboradas por la Junta de Aeronáutica Civil (JAC), que adjudicaban siete frecuencias aéreas restringidas directas entre las ciudades de Santiago y Lima. Posteriormente, la Corte Suprema revocó la decisión del TDLC, dejando sin efecto la sentencia del TDLC y las medidas ordenadas a la JAC (FNE c. JAC por licitación frecuencias aéreas Santiago-Lima).

En el contexto de esta causa, la aerolínea LAN argumentó que la ruta Santiago-Lima era competitiva, y se enmarcaba dentro de un mercado desafiable. Entre sus argumentos, la compañía sostuvo que los vuelos entre Santiago y Lima con escalas (que no se encontraban restringidos) serían vuelos sustitutos al vuelo directo entre ambas ciudades. Además, consideró que la oferta de vuelos a Lima podría aumentar, ya sea por el ingreso de nuevas aerolíneas, como por cambios en las prácticas ejercidas por las aerolíneas incumbentes (cambios en la asignación de asientos o de tamaño de avión).

Frente a esto, el TDLC sostuvo que la evolución de las tarifas promedio de LAN en la ruta Santiago-Lima no era consistente con la hipótesis de desafiabilidad de los mercados. Según el Tribunal, en vista de que las tarifas de LAN bajaron luego de que ingresara una aerolínea competidora de bajo costo (“low cost”), quedaba en evidencia que, de haber sido un mercado desafiable, la mera amenaza de entraba habría sido suficiente para disciplinar al mercado. En este sentido, si la ruta hubiera sido desafiable, las tarifas no habrían bajado tan abruptamente ante el ingreso de la nueva aerolínea. En otras palabras, la caída en las tarifas ponía en evidencia de que LAN estaba cobrando tarifas excesivas, que no fueron “desafiadas” hasta que se produjo la entrada efectiva (y no potencial) de un competidor.

Por otro lado, el TDLC observó que la aerolínea del país contraparte (Perú), que atiende la ruta Santiago-Lima, sería “LAN Perú”, filial de la línea aérea dominante chilena (LAN). En este sentido, al no existir un contrapeso de una línea aérea en el país de destino, es menos probable que haya una aerolínea que ejerza presión competitiva a LAN en dicha ruta.

En caso tiene la particularidad de que la autoridad contaba con datos de precios, cuya evolución sirvió para argumentar que la tarificación de LAN no era consistente con la teoría de mercados contestables. Más aun, el hecho de que las aerolíneas que tenían la mayor capacidad para ejercer presión competitiva estuvieran relacionadas, descartaba que hubiera espacio para que existieran sustitutos cercanos capaces de disciplinar la prestación de dicha ruta.

Recientemente, las políticas que buscan promover la contestabilidad han tenido un rol importante en la regulación de los mercados digitales (Krämer et al., 2020). Esto podría deberse, por un lado, a la «inmediatez» que caracteriza los entornos digitales: el hecho de que los usuarios puedan navegar en distintas plataformas al mismo tiempo, y comparar entre distintas opciones, a un costo relativamente bajo, podría asociarse con un alto nivel de contestabilidad.

Por otro lado, las grandes empresas tecnológicas tendrían la capacidad de incursionar en mercados especializados o “de nicho” a un costo relativamente bajo, pues cuentan con la infraestructura tecnológica y el equipo técnico necesario para hacerlo. Por su parte, los emprendimientos tecnológicos también enfrentarían bajos costos fijos, al ser fácilmente escalables.

Si bien estas características están lejos de ser una regla general en los mercados, al menos son aspectos que podrían ir en la dirección de facilitar la contestabilidad en los entornos digitales.

Ahora bien, otro análisis interesante es aquel que evalúa hasta qué punto el acceso a los datos personales reduciría el nivel de contestabilidad de los mercados digitales. En los mercados donde el acceso a los datos es un insumo clave, es muy probable que las condiciones que definen un mercado como contestable no se cumplan.

La razón de esto es que los datos suelen impulsar efectos de red que, a su vez, tienen el potencial de convertirse en importantes barreras de entrada (Krämer y Schnurr, 2022). Por ello, aquellas empresas incumbentes que poseen grandes volúmenes de información sobre sus usuarios, tendrían más facilidades que las start-ups para innovar e ingresar en mercados más especializados o de nicho.

Un ejemplo que sirve para entender este punto es el caso de Amazon, que en 1995 entró al mercado como una plataforma digital dedicada a la venta minorista de libros. La información que Amazon recopiló, a través de su plataforma, le permitió desarrollar una tecnología de recomendaciones personalizadas, diferenciándose de las librerías tradicionales.

En relación con lo anterior, en un reciente artículo escrito por los académicos Wen Wen y Feng Zhu, los autores observaron empíricamente que los desarrolladores de aplicaciones móviles que trabajan para la plataforma Android (pequeñas empresas, a menudo referidas como “complementadores”) ajustaban sus niveles de inversión cuando anticipan que Google podría ingresar en el mercado de una aplicación específica donde estos participaban. En otras palabras, cuando los complementadores anticipaban que Google podría desarrollar su propia aplicación, y esta competiría con una de sus aplicaciones (ya existente en el mercado), los complementadores desviaban sus recursos y los invertían en nichos donde era menos probable que Google quisiera participar.

Según Wen y Zhu, el hecho de que los complementadores reduzcan sus niveles de inversión se debería a que estas empresas anticipan que la entrada de una aplicación de Google podría quitarles parte importante del mercado de una aplicación móvil donde estas participan. Lo anterior, puesto que Google, al ser el dueño de la plataforma Android, puede acceder a detalles técnicos que permitirían que sus aplicaciones sean más compatibles con Android, que aquellas plataformas desarrolladas por los complementadores.

En definitiva, la dinámica de los mercados digitales plantea desafíos sumamente interesantes desde el punto de vista de la contestabilidad de los mercados. Lo anterior, debido a que las plataformas incumbentes suelen tener acceso a información (tanto técnica como de usuarios) que le entrega una ventaja competitiva difícilmente replicable por nuevos entrantes.

La implicancia que esto tiene en la regulación de los mercados es variada. Así, por ejemplo, distintos especialistas han argumentado que el acceso a los datos (no procesados) de los usuarios de las plataformas podría favorecer la contestabilidad en los mercados digitales.