Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

El pasado 1 de febrero, Danilo Sylva, Superintendente de Control del Poder de Mercado («Superintendente«), entregó un pliego de recomendaciones dirigido al Ministerio de Salud Pública («MSP«). Las recomendaciones, basadas en el Estudio de mercado de pruebas para la detección de COVID-19 a nivel nacional (en adelante, «Estudio«), tratan sobre la necesidad de reconsiderar el techo tarifario establecido para las pruebas PCR y controlar más cercanamente la calidad de las pruebas importadas al Ecuador.

A continuación, se revisarán los principales hallazgos del Estudio y las recomendaciones emitidas al MSP.

Hace 3 años, en marzo de 2020, llegó el primer caso de COVID-19 al Ecuador. En ese momento se conocía poco sobre la enfermedad, las pruebas de detección y lo que constituía un adecuado manejo de la situación en particular. Por lo que, al inicio de la pandemia, el MSP fijó los primeros techos tarifarios a las pruebas PCR en USD 80 para las que se hacían por orden del MSP y USD 120 para aquellas ordenadas por médicos privados.

Aunque el MSP en ese momento impuso los techos para garantizar el acceso generalizado de la población a las pruebas, el Estudio de la SCPM destaca que la fijación en esos montos fue realizada sin sustento técnico.

Posteriormente, en abril de 2021, el MSP derogó el anterior techo tarifario y los restableció en USD 45,08 para todas las PCR. Finalmente, en junio de 2022, se fijaron los actuales techos en USD 18,88 para las de procesamiento manual y USD 27,82 para las de procesamiento automático.

La Superintendencia de Control del Poder de Mercado («SCPM«), en cumplimiento de su Plan Anual de Estudios de Mercado para el 2021 y con ocasión de revisar el impacto regulatorio generado por los techos tarifarios, realizó un estudio de mercado en el que se revisa la industria de las pruebas de detección, el marco regulatorio aplicable y la situación de la competencia dentro del mercado.

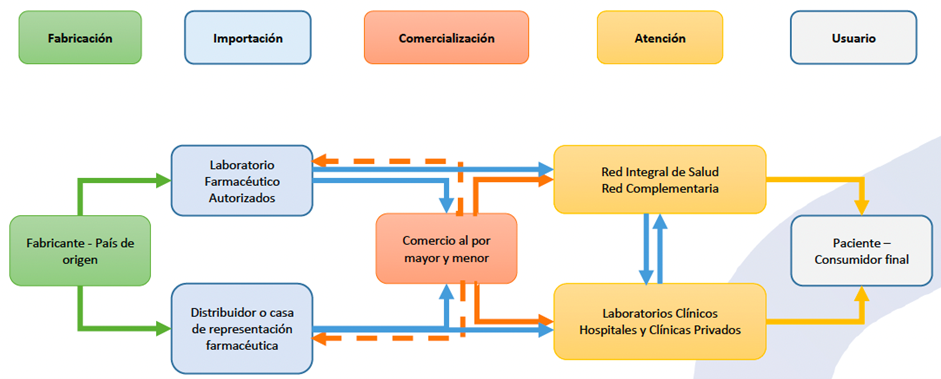

De acuerdo con el Estudio, la cadena de valor de pruebas para detectar la enfermedad comprende cinco eslabones, desde su fabricación hasta el uso del producto por consumidores finales (Figura N°1): (i) fabricación; (ii) importación; (iii) comercialización; (iv) atención; (v) usuario.

Figura N°1: Cadena de producción pruebas para la detección de COVID-19

Fuente: Estudio de mercado de pruebas para la detección de COVID-19 (p. 29)

El Estudio se centró principalmente en evaluar la competencia dentro del segundo y tercer eslabón de la cadena de valor, correspondientes a la importación y comercialización de las pruebas de detección.

En la importación de pruebas de detección, participan todos los operadores económicos que cuentan con la autorización expedida por la Agencia Nacional de Regulación, Control y Vigilancia Sanitaria («ARCSA«) e introducen al Ecuador las pruebas fabricadas en países como Estados Unidos, China, Alemania y otros.

Vale mencionar que la ARCSA, para emitir la autorización de importación, no hace una revisión individualizada de la calidad de las pruebas. Más bien, se realiza una revisión documental de la información que el importador aporta sobre las distintas características de la prueba.

El Estudio encontró que, de un total de 115 importadores de pruebas de detección, 11 de estos (es decir, cerca del 10% de los importadores) habría importado el 87% del volumen total de pruebas. En otras palabras, de las 4 millones de pruebas importadas entre enero de 2020 y diciembre de 2021, aproximadamente 3.5 millones de pruebas fueron importadas al Ecuador por operadores como Roche, Frisonex, VIBAG o SIMED.

En el periodo de estudio seleccionado, la investigación evidenció que los costos de importación promedio, para cada prueba PCR, oscilaban en USD 5, mientras que el techo tarifario impuesto para la prueba se encontraba en USD 80 o 120 en un primer momento, y USD 45 en un segundo momento.

Sobre el mercado relevante, el Estudio hace una división por tipo de prueba-producto (PCR, rápida y anticuerpos) y por la dimensión geográfica en la que se importaba (dividiéndolo en dos regiones por el flujo comercial común). Adicionalmente, encontraron que, por el tipo de laboratorio necesario para procesar cada muestra, y por la finalidad que busca cada prueba, existe baja sustituibilidad en el lado de la demanda (laboratorios de diagnóstico como compradores). Por el contrario, hallaron que sí existe sustituibilidad del lado de la oferta, pues se alivianaron las trabas burocráticas en la importación de pruebas a fin de que varios operadores económicos puedan traerlas al país.

Adicionalmente, el Estudio menciona que, en el eslabón de importación de pruebas PCR, existiría un mercado altamente concentrado (HHI de 4028 puntos). En particular, un solo operador contaría con una cuota de mercado del 76,79% dentro de la primera región y 42.10% en la segunda.

Finalmente, se halló que no se impusieron barreras de entrada normativas infundadas, y no existían un gran número de integraciones verticales u horizontales entre los operadores económicos participantes del eslabón.

La comercialización constituye el tercer eslabón dentro de la cadena de valor. Dentro de este, se desarrollan todas las actividades relacionadas a la toma y el procesamiento de muestras destinadas a diagnosticar la infección de COVID-19 en una persona.

Los operadores económicos que participan dentro de este eslabón forman parte de la Red Pública Integral de Salud (ya sean personas naturales o jurídicas, públicas o privadas) y deben tener un permiso de funcionamiento emitido por la Agencia de Aseguramiento de la Calidad de Servicios de Salud y Medicina Prepagada (ACESS). Hasta el día 1 de junio de 2021, existían 2255 establecimientos acreditados para tomar y procesar las muestras para detectar la infección.

Desde el inicio de la pandemia, el MSP estableció techos tarifarios para la toma y el procesamiento de muestras. Al analizar los distintos techos establecidos por el MSP, la agencia encontró que, en un primer momento, estos se fijaron sin la conducción previa de un estudio que justifique su cuantificación. Dentro del periodo que estuvo en vigencia la primera fijación, el Estudio estima que se habría ocasionado una afectación a los consumidores, cuyo valor oscilaría entre los 17 y los 26 millones de dólares. Esto pues, los costos de importación no eran muy elevados (dejando un gran margen de rentabilidad), y no existían incentivos ni presión competitiva suficientes para que los laboratorios opten por una estrategia de precios distinta a acogerse al techo máximo permitido por el MSP.

Al analizar el mercado relevante, el Estudio realiza una división por el producto en pruebas PCR, rápidas y anticuerpos. Además, lo divide también por su dimensión geográfica de comercialización en 4 regiones: 1) Azuay, Cañar y Morona Santiago. 2) Pichincha, Bolívar, Carchi, Chimborazo, Cotopaxi, Esmeraldas, Imbabura, Napo, Orellana, Pastaza, Santo Domingo de los Tsáchilas, Sucumbíos, Tungurahua, Loja y Zamora Chinchpe. 3) Guayas, El Oro, Los Ríos y Santa Elena. 4) Manabí.

La preferencia que los consumidores tienen por la prueba PCR (debido a la certeza de los resultados que esta arroja y la obligación de utilizarla para ciertas actividades, como abordar a viajes internacionales) genera una baja sustituibilidad del lado de la demanda. De la misma forma, la dificultad de acreditar y equipar los laboratorios para que puedan procesar muestras para PCR, resulta en que no existe una alta sustituibilidad del lado de la oferta.

El Estudio también analiza las participaciones que tuvieron los distintos operadores económicos dentro de: (i) la aplicación de pruebas, y (ii) la comercialización de pruebas. En el primer punto, la agencia encontró que, en dos de las cuatro regiones, el mercado era desconcentrado; en una, era moderadamente concentrado; y, en la última, era altamente concentrado. Sobre el segundo punto, al analizar cada región aisladamente, el Estudio mencionó que todos los mercados son altamente concentrados.

Al revisar detenidamente los eslabones de importación y comercialización, el Estudio arribó, entre varias, a las siguientes conclusiones:

Importación: Dentro del mercado de importación, no existen barreras de entrada ni otras cargas regulatorias que ameriten revisión. Sin embargo, sí se halló que la ARCSA no hace una revisión individualizada de la calidad de las pruebas importadas. Simplemente se hace una revisión documental del producto.

Comercialización: Para la comercialización, hallaron que es probable que la emisión de los techos tarifarios, sin un previo estudio que justifique su cuantificación, haya generado un perjuicio importante para los consumidores.

Las recomendaciones emitidas por el Superintendente replican en gran medida a las conclusiones a las que llegó el Estudio.

En primer lugar, recomendó al MSP revisar los lineamientos establecidos por la Ley Orgánica de Regulación Control y Poder de Mercado («LORCPM«) previo a emitir una normativa que fije techos tarifarios. Esto, a fin de determinar que su fijación coadyuve al interés general y no genere grandes distorsiones en el mercado. En segundo lugar, recomendó, de ser pertinente, fijar una política de precios para las pruebas PCR aplicadas y comercializadas por privados. Lo anterior, puesto que, en la redacción del último acuerdo ministerial, no quedaría claro si los últimos techos tarifarios fijados también aplican para las personas privadas.

Por último, recomendó a la ARCSA implementar un mecanismo de verificación sobre el control de la calidad de las pruebas importadas. En este sentido, conocer acerca de la sensibilidad de las pruebas y su calidad aseguraría que no van a existir menoscabos al bienestar de los consumidores, y que se va a tener información fiable sobre la situación epidemiológica nacional.