Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

Luego de más de 5 años de tramitación, recientemente la Cámara de Diputados aprobó el proyecto de ley que establece nuevas exigencias de transparencia y reforzamiento de responsabilidades de los agentes de los mercados (boletín 10162-05).

Dentro de sus variados objetivos, el proyecto incorpora modificaciones relevantes al mercado de seguros asociados a créditos hipotecarios, muchas de las cuales provienen de las recomendaciones normativas realizadas el año 2019 por la Fiscalía Nacional Económica (FNE) a partir de una investigación que realizó sobre la competencia en dicho mercado.

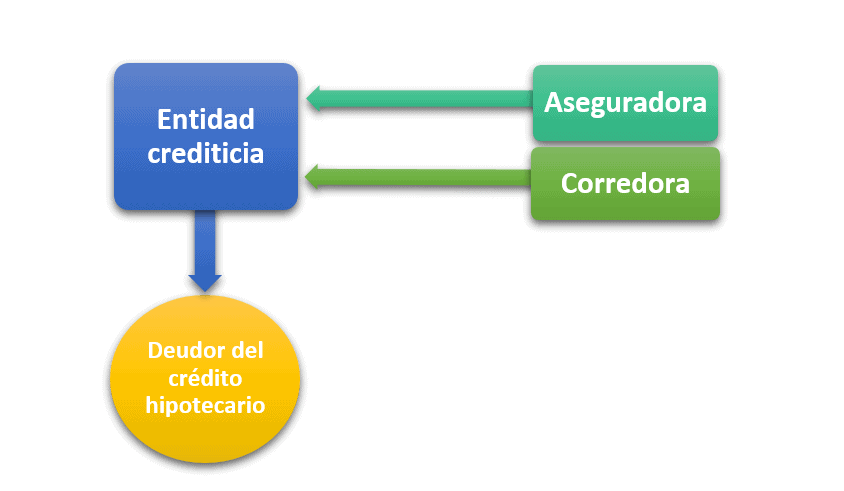

Al contratar un crédito hipotecario, las entidades crediticias (en su mayoría bancos) generalmente exigen a los deudores contar con un seguro de desgravamen y uno de incendio, que cubren el valor del saldo insoluto del crédito en caso de muerte del asegurado o el valor de la tasación del inmueble en caso de daños materiales a causa de un incendio, respectivamente. Algunas entidades crediticias pueden exigir coberturas adicionales que aseguren el crédito o el valor de la propiedad en caso de invalidez total o permanente del deudor (que se suma al seguro de desgravamen), o en caso de sismo (que se suma al seguro de incendio).

Puesto que deben estar vigentes mientras dure el crédito, el valor de las primas y comisiones (incluyendo, si lo hubiere, la comisión de un corredor de seguros) de estos seguros inciden directamente en el valor que pagan mensualmente los consumidores en cada dividendo.

La contratación de estos seguros suele darse de forma colectiva en base a licitaciones convocadas por las distintas entidades crediticias. La ley N° 20.552 (que modificó el DFL N°251 sobre Compañías de Seguro, Sociedades Anónimas y Bolsas de Comercio el 2011) exige a estas entidades realizar licitaciones públicas y adjudicarlas a la aseguradora que presente el menor precio, incluyendo la comisión del corredor de seguros.

El resultado de esta licitación se aplica a toda la cartera de deudores de cada entidad crediticia, sin perjuicio del derecho de los deudores para contratar individual y directamente los seguros con otra aseguradora de su elección, según establece la misma ley. Sin embargo, atendidos los costos de cambios que enfrentan los consumidores para optar por la contratación de un seguro individual, la gran mayoría de los clientes opta por el seguro colectivo licitado.

Al momento de efectuar la licitación, la normativa sectorial permite a las entidades crediticias exigir a las aseguradoras que incluyan la participación de un corredor de seguros. Es justamente en relación al servicio de corretaje en que se centraron las recomendaciones de la FNE y el mencionado proyecto de ley.

En 2017, la FNE inició de oficio una investigación para determinar si existían restricciones a la competencia (prácticas exclusorias o abuso de posición dominante) en el contexto de licitaciones de seguros asociados a créditos hipotecarios realizadas por entidades bancarias y no bancarias (Rol N°2416-26).

En su informe y resolución de archivo (agosto de 2019), la autoridad adoptó un enfoque preventivo o de promoción de la competencia en el mercado (advocacy), en contraposición a un enfoque de persecución de una conducta anticompetitiva específica, a pesar de que, como veremos, la misma investigación dio pie a otra investigación y posteriormente un requerimiento en contra del banco BCI.

La FNE encontró que los bancos (entidades crediticias que agrupan más del 90% de los deudores y del monto asegurado a nivel nacional) suelen estar integrados verticalmente con las aseguradoras y corredoras. Sin embargo, según el informe de la FNE: “el ámbito en que se ha apreciado falta de competencia de terceros no relacionados al licitante, es el del corretaje”.

En efecto, la FNE encontró que cuando las entidades crediticias cuentan con corredoras de seguros relacionadas, suelen exigir la presencia de un corredor en la licitación, mientras que las aseguradoras suelen incluir a dichas corredoras relacionados en sus ofertas. Como consecuencia, la presencia de un corredor desafiante es escaso y la gran mayoría de las veces el servicio de corretaje lo terminan prestando las corredoras relacionadas. Estas últimas además tienden a cobrar comisiones un 70% más altas que las cobradas por corredores no relacionados.

Todo esto, a pesar de que en estricto rigor la presencia de un corredor de seguros no es esencial en este mercado, puesto que la función de intermediar o permitir la interacción entre la oferta y la demanda (propia de un corredor), viene dada por la misma licitación. Y porque muchas de las funciones propias del corredor (como entregar información sobre los seguros, canalizar denuncias o recaudar las primas) las hace en la práctica la propia entidad crediticia junto a los servicios propios del crédito hipotecario.

Uno de los principales factores que según la FNE explicarían la falta de competencia en este mercado es el derecho de reemplazo consagrado en el DFL 251. Este permite a las entidades crediticias sustituir al corredor que haya sido incluido en la oferta adjudicada, sin necesidad de justificar su decisión, cumpliendo con el mínimo requisito de haber establecido este derecho en las Bases y de mantener la misma comisión de intermediación considerada en la oferta original.

En la práctica, este derecho desincentiva a que corredores no relacionados estén dispuestos a ser incluidos en las ofertas de las aseguradoras, ya que posteriormente pueden (y de hecho son) reemplazados por el corredor relacionado a la entidad crediticia. Luego, dado que el derecho de reemplazo funciona como una verdadera barrera a la entrada de corredores no relacionados, las corredoras relacionadas tienen incentivos a participar con comisiones monopólicas o no competitivas.

Por otra parte, las bases de las licitaciones realizadas por las entidades crediticias suelen incorporar exigencias injustificadas que inhiben la participación de corredores independientes. Por ejemplo, exigencias como llevar a cabo la recaudación de primas o contar con una red de sucursales con características específicas son de fácil cumplimiento para un corredor relacionado -puesto que, de hecho, muchas veces son funciones que cumple la misma entidad crediticia-, pero no pueden ser satisfechas de manera sencilla por entidades no relacionadas.

A esto se suma que muchas de las labores que se exigen a los corredores en las bases son, en la práctica, provistas por la misma entidad crediticia, a través contratos cuyos términos y condiciones son inciertos para los corredores no relacionados al momento de ofertar y que se traducen en pagos desde el corredor a las entidades crediticias, que no son transparentes para los clientes, porque no quedan regidos por el proceso de licitación.

En relación a la integración vertical entre entidades crediticias y aseguradoras, la FNE sólo encontró indicios acotados de problemas de competencia. Entre ellos, destacó que las entidades crediticias tienen incentivos a favorecer la entrega de información relevante a sus aseguradoras relacionadas que sus competidores no tienen.

Además, muchas entidades crediticias generan incentivos para que los clientes contraten seguros individuales, lo que puede generar un efecto de descreme de la cartera licitada, además de la contratación de coberturas de escasa relevancia para asegurar el pago del crédito.

Por último, en el caso de licitaciones de carteras pequeñas no bancarias, la competencia entre aseguradoras es de baja intensidad, lo que ha redundado en que las primas promedio de este tipo de entidades crediticias sean considerablemente superiores a las entidades bancarias.

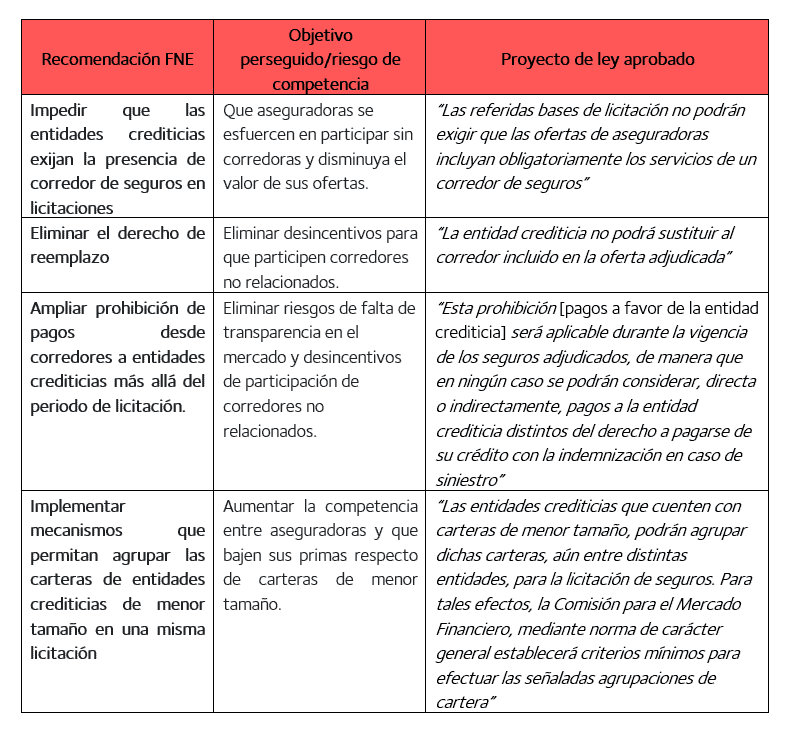

Considerando este diagnóstico, la FNE finalizó su investigación con una recomendación normativa dirigida al Ejecutivo. Por medio de esta propuso modificar el DFL N°251 y la dictación de preceptos infra legales para:

Según la FNE, estos cambios generarían beneficios que podrían alcanzar los 28.2 y 37.8 millones de dólares anuales, y un ahorro mensual para los asegurados de entre $1.300 y $2.200 pesos.

El 2015 se ingresó una iniciativa desde el Ejecutivo que buscaba modificar la ley N° 18.045, de Mercado de Valores, y la ley N° 18.046, sobre Sociedades Anónimas, para establecer nuevas exigencias de transparencia y reforzamiento de responsabilidades de los agentes de los mercados (boletín 10162-05). Este proyecto tuvo un avance paulatino: ingresó, como se indicó, hace más de cinco años, comenzó su tramitación hace tres y reanudó su discusión recién el 2020.

Su objetivo general, en un principio, fue “fortalecer la confianza en los mercados y lograr un buen funcionamiento de estos, en un marco de competencia leal y ética, en donde no existan abusos de sus participantes”, aunque fueron agregándose diversos objetivos durante su tramitación.

Así, las modificaciones relativas a las licitaciones de seguros asociados a créditos hipotecarios no fueron parte de la propuesta inicial del Ejecutivo, ya que las recomendaciones de la FNE se emitieron recién el 2019. Estas se incorporaron recién en el segundo trámite constitucional ante la Cámara de Diputados.

A pesar de este desfase, el ex Ministro de Hacienda, Ignacio Briones, sostuvo en la sesión del 15 de junio de 2020, ante la Comisión de Hacienda de la Cámara, que el proyecto en comento tomó como “inspiración” las recomendaciones que realizó la FNE en lo relativo a las licitaciones de entidades de corretaje y que estas serían muy importante para acrecentar la competencia en ese mercado.

Durante su tránsito por ambas cámaras, el proyecto fue objeto de diversas indicaciones, tanto de origen ejecutivo como de origen parlamentario. En lo relativo a las licitaciones de seguros asociados a créditos hipotecarios, las indicaciones más controversiales fueron introducidas por el diputado Giorgio Jackson (RD) y aprobadas en sesión en Sala, en octubre de 2020. Estas indicaciones buscaban, en lo sustancial, que la prima de los seguros asociados a créditos hipotecarios fuera pagada en partes iguales por la entidad crediticia y sus deudores, así como prohibir la participación de empresas relacionadas con la entidad crediticia en las licitaciones de seguros asociados a créditos hipotecarios.

Sin embargo, las indicaciones de Jackson fueron finalmente rechazadas por unanimidad, en la Comisión Mixta que revisó proyecto.

Si bien el proyecto no incorporó todas las recomendaciones de la FNE (puesto que muchas de ellas deberán requerir cambios a nivel infra legal), las modificaciones más relevantes sí fueron incluidas. Entre ellas, destaca la eliminación del derecho de las entidades crediticias a exigir corretaje obligatorio en las licitaciones y del derecho de reemplazo, la ampliación de la prohibición de pagos realizados desde corredoras a entidades crediticias, y la posibilidad de agrupación de entidades crediticias de menor tamaño en una misma licitación.

Resumen de las principales recomendaciones de la FNE incorporadas en el proyecto de ley

Además de estas modificaciones, el proyecto incorpora una limitación adicional para las entidades crediticias: no podrán participar en la licitación, directa o indirectamente, los corredores de seguros que hayan asesorado a la entidad crediticia licitante en dicha licitación.

Ahora solo resta la promulgación del Ejecutivo para que el proyecto se convierta en ley.

Si bien, como dijimos, la Investigación Rol N° 2416-17 de la FNE se centró en el ejercicio de sus facultades de advocacy, parte de los antecedentes recabados se desacumularon y dieron pie a la Investigación Rol N° 2495-18, en base a la cual la Fiscalía presentó un requerimiento ante el Tribunal de Defensa de la Libre Competencia (TDLC) en contra del Banco BCI (Rol C-379-2019), aún bajo tramitación.

En su requerimiento, la autoridad acusó que, en el contexto de una licitación de seguros de desgravamen asociados a créditos hipotecarios, BCI excluyó arbitrariamente la oferta que contenía el menor precio, para adjudicársela a su filial BCI Corredores de Seguros. Con ello, argumentó la FNE, el Banco habría infringido el artículo 3 incisos primero y segundo de la letra b) del DL 211, al haber explotado de un modo abusivo a sus clientes de créditos hipotecarios producto del mayor valor pagado por los servicios de seguros de desgravamen.

Según la Fiscalía, BCI declaró fuera de las bases la oferta presentada por la Aseguradora Rigel junto a la Corredora Burgos, debido al supuesto incumplimiento de una formalidad que no estaba contemplada en las bases. Ello, a pesar de que tanto la aseguradora como la corredora ofertaron por tasas menores a las ofrecidas por la aseguradora BICE VIDA Compañía de Seguros S.A., la cual incluyó los servicios de corretaje de BCI Corredores y quien fue finalmente la adjudicataria de la licitación.

La aseguradora Rigel fue la única compañía de seguros que se presentó a la licitación con una corredora que no estaba relacionada al banco BCI. De hecho, en concordancia con los hallazgos que dieron pie a sus recomendaciones normativas en este mercado, según relata la FNE en su Investigación Rol N° 2416-17, Rigel es la única aseguradora que ha actuado de forma distinta al resto de la industria desde 2013, incluyendo en sus ofertas la participación de un corredor alternativo no relacionado a las entidades crediticias licitantes. Esto le ha permitido ganar las licitaciones ofertando un valor total inferior, sin sacrificar su prima.

Cabe destacar que muchas situaciones que se dieron en la licitación de BCI no habrían sido posibles de haber estado vigente el proyecto de ley. Como relata la FNE en su requerimiento, en la preparación de las bases de licitación, BCI integró una mesa de trabajo y se hizo asesorar por su corredora filial, a la vez que exigió la presencia de un corredor de seguros en sus bases, ambas cuestiones que ahora estarán expresamente prohibidas con la nueva ley.

Recomendación Normativa de la FNE – Investigación Rol N° 2416-17