Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

El 26 de julio de 2022, la Autoridad de Competencia y Mercado de Reino Unido (“CMA”, por sus siglas en inglés), publicó una actualización del estudio de mercado titulado “Music and Streaming” (en adelante, “Estudio”), en el cual se revisó la situación actual del mercado de provisión de contenido musical vía streaming, considerando todos los agentes que participan en la cadena de valor (desde el artista hasta el consumidor final).

Luego de 97 páginas de análisis, la CMA concluyó que, si bien hay algunos aspectos del mercado que deben seguir siendo observados con cautela, no habría riesgos significativos de competencia que ameriten iniciar una investigación. En otras palabras y parafraseando a Lennon y McCartney, por el momento solo habría que “dejar ser” al mercado. Esta decisión deberá ser confirmada (o modificada) por la CMA el 26 de enero de 2023.

Considerando que los actores en este mercado son prácticamente los mismos en la mayoría de los países (incluyendo los latinoamericanos), resulta pertinente analizar las consideraciones que llevaron a la CMA a concluir que la situación actual es relativamente positiva.

En junio de 2021, el Comité del Departamento de Digital, Cultura, Medios y Deporte del Parlamento de Reino Unido, manifestó preocupación por la falta de una justa remuneración a los artistas y por la supuesta dominancia de las tres mayores compañías musicales a nivel global (tradicionalmente llamadas “sellos”): Sony Music Group, Universal Music Group y Warner Music Group (en adelante, “las 3 Mayores”). Un indicador de la presencia de las 3 Mayores es que, para el año 2021, dichas compañías tenían, conjuntamente, los derechos sobre el 98% de los primeros 1.000 singles.

El Gobierno del Reino Unido también se hizo parte de esta preocupación y se dirigió a la CMA para solicitarle considerar la elaboración de un estudio de mercado. La CMA acusó recibo de esta solicitud y, en enero de 2022, instruyó la elaboración del documento.

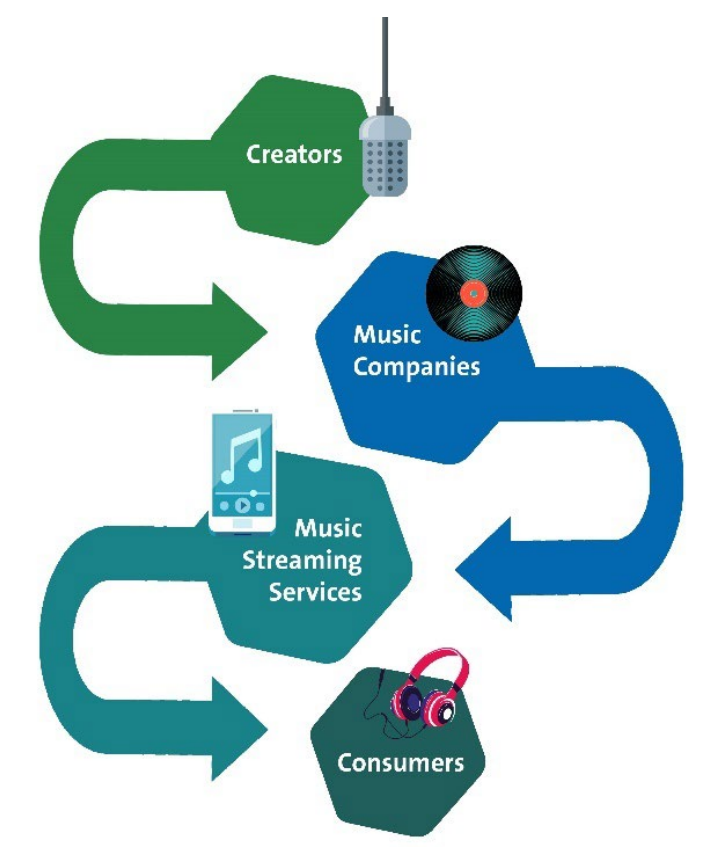

El Estudio partió exponiendo la estructura de la cadena de valor del mercado de provisión de contenido musical vía streaming. En esta estructura intervienen los siguientes agentes económicos: artistas (o “creadores”), compañías musicales (entre las cuales se encuentran las 3 Mayores), compañías de servicios de streaming (p. ej., Spotify, Apple Music, Amazon Music, Deezer, SoundCloud) y consumidores. La figura que se muestra abajo ilustra el flujo del contenido musical, desde su creación hasta el consumidor final.

Fuente: El Estudio (figura 1.1 – The music streaming value chain)

La forma en que interactúan estos cuatro agentes es relativamente compleja, pues ella involucra derechos de propiedad intelectual (PI) sobre las canciones, grabaciones e interpretaciones, así como una extensa red de contratos entre los distintos agentes. En síntesis, el Estudio caracteriza esta interacción de la siguiente manera:

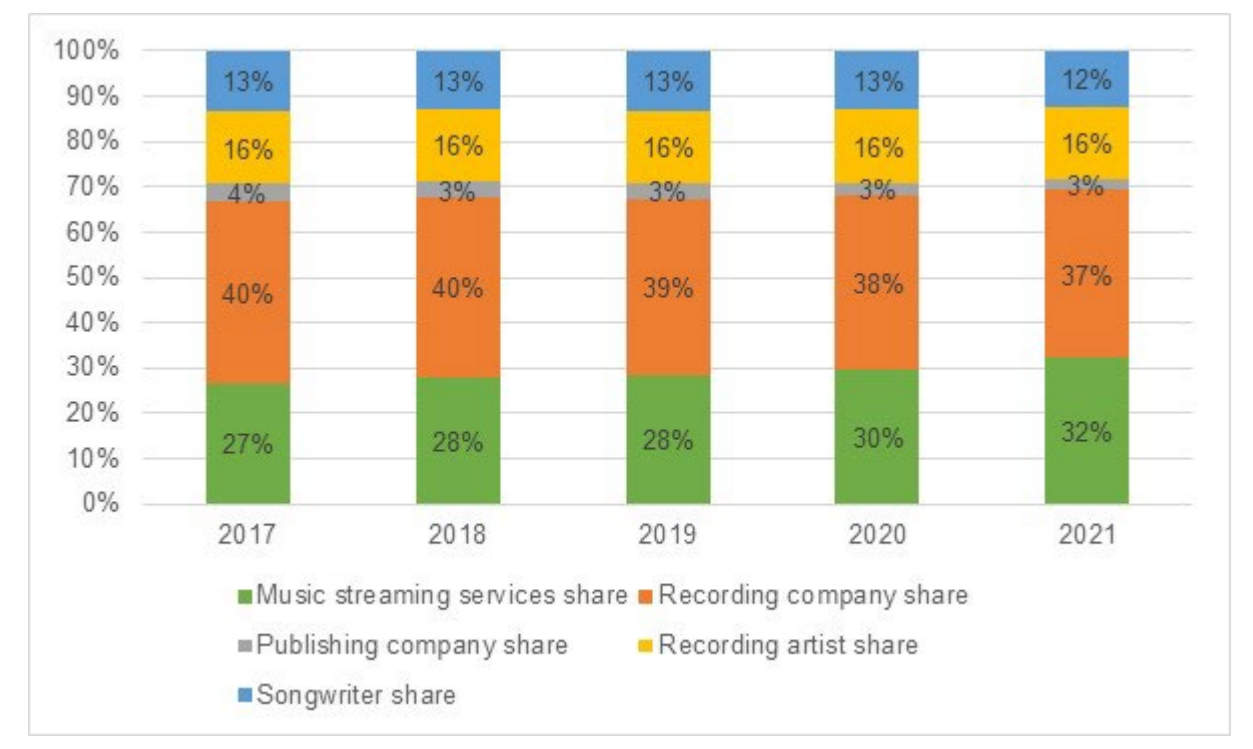

La siguiente figura ilustra la forma en que se distribuyeron los ingresos entre los distintos actores del mercado durante el periodo 2017-2021 (se trata de ingresos y no de utilidades, de modo que no se computan los costos que enfrenta cada actor):

Fuente: El Estudio (figura 3.8 – Share of streaming revenues across the value chain)

En el gráfico se observan dos circunstancias relevantes que explican el razonamiento del Estudio. Por una parte, es evidente que la mayor porción de los ingresos se dirige a las compañías de música (nótese que, entre éstas, las 3 Mayores tienen en conjunto una participación de mercado superior a 73% en Reino Unido, según información de los años 2015 y 2021). Sin embargo, por otra parte, se observa que, al menos desde el 2017, las compañías de música han disminuido gradualmente su porción de la torta (de 40% a 37%), probablemente a costa del crecimiento de las compañías de servicios de streaming (las cuales han ido incrementando, también gradualmente, su participación en los ingresos, de 27% a 32%). De este modo, el Estudio sugiere que actualmente habría una relación de dependencia mutua entre las 3 Mayores y las principales compañías de streaming.

Como se mencionó más arriba, una de las complejidades de este mercado es la red de contratos que existen entre los distintos agentes económicos involucrados. En este contexto, el Estudio realizó un análisis de las cláusulas contractuales que en general son estipuladas en favor de las 3 Mayores en los contratos con las compañías de streaming y que, en principio y sin considerar sus posibles eficiencias, podrían presentar algunas preocupaciones en materia de competencia.

Cláusula de “Nación Más Favorecida” en precios

Mediante esta cláusula, una compañía de música determinada obliga a una compañía de streaming a no ofrecer a otra compañía de música un precio (por la licencia otorgada) que sea mayor al pactado. En la práctica, estas cláusulas permiten a las 3 Mayores asegurarse de que los términos económicos de sus contratos con las compañías de streaming son a lo menos iguales (es decir, no peores) que los que esta última ofrece a sus competidores.

De acuerdo a la CMA, los riesgos anticompetitivos que presentan estas cláusulas serían tres: (i) el relajamiento de la competencia entre las 3 Mayores en la variable precio, (ii) la obstaculización al acceso de compañías de música más pequeñas o “indies” al mercado (pues las compañías de streaming se verían impedidas de ofrecerles precios más altos por un periodo de tiempo para financiar su desarrollo e innovación), y (iii) la obstaculización al acceso de compañías de streaming más pequeñas al mercado (pues estas enfrentarían más incertidumbre que las compañías de streaming incumbentes, al no tener el control sobre los precios acordados por sus competidoras) (párrs. 4.11-4.12).

Cláusulas de no-discriminación en variables distintas al precio

Estas estipulaciones pueden adoptar distintas formas, pero operarían siempre en favor de las 3 Mayores. A modo de ejemplo, se pueden mencionar las cláusulas que impiden a la compañía de streaming: (i) favorecer el contenido o repertorio de una compañía de música en perjuicio de una de las 3 Mayores en base a que el contenido ofrecido por la primera es menos costoso (anti-steering clauses), y (ii) proveer a una compañía de música una mejor data o apoyo comercial que el proveído a una de las 3 Mayores (‘marketing-MFNs’).

De acuerdo con el Estudio, estas cláusulas podrían relajar la competencia entre las 3 Mayores y, a la vez, dificultar la entrada de compañías de música más pequeñas. Esto último pues dicha cláusula le impediría a estas últimas obtener para sus artistas una presencia prominente dentro de la plataforma de streaming (lo cual a su vez les impediría obtener más ganancias y crecer) (párr. 4.14).

Cláusulas “must-carry”

Estas cláusulas imponen a las compañías de streaming la obligación de proveer a sus suscriptores acceso al repertorio completo de las compañías de música. Esto implica que las compañías de streaming no pueden remover de su plataforma (o “desenlistar”) una parte de dicho repertorio, aún a pesar de no ser éste popular ni deseado por los usuarios.

El Estudio advierte que, en principio, estas cláusulas podrían limitar la posición negociadora de las compañías de streaming respecto a las 3 Mayores, pues privaría a las primeras de la posibilidad de amenazar a las segundas con remover sus canciones menos populares a fin de obtener mejores condiciones comerciales. Esta circunstancia, nuevamente, podría disminuir la intensidad competitiva entre las 3 Mayores (párr. 4.15).

Cláusulas de funcionalidad

Estas cláusulas limitan las funcionalidades de las pistas de audio (‘tracks’) que son ofrecidas a través de la versión gratuita de streaming (es decir, aquella versión que es financiada por avisajes, operando como un mercado de dos lados). Lo anterior, con el fin de incentivar a los consumidores a pasar de la versión gratuita (coloquialmente denominada “freemium”) a la versión pagada de la plataforma. Así, por ejemplo, se observaron cláusulas que limitan tanto la calidad del audio de un track, como el número de canciones que un usuario puede “saltarse” o repetir dentro de una hora.

En principio, de acuerdo al Estudio, estas cláusulas podrían establecer limitaciones a la innovación de las compañías de streaming (párr. 4.7).

Teniendo a la vista las razones que motivaron la elaboración del Estudio, éste analizó la dinámica del mercado y los efectos de las cláusulas previamente descritas para los consumidores y artistas.

Efectos para los consumidores

En primer lugar, el Estudio destacó que el actual modelo de la industria reporta a los consumidores un beneficio importante: la posibilidad de acceder a un repertorio musical abundante a cambio de un pago mensual uniforme. Es decir, el precio no está determinado por la cantidad de música efectivamente “consumida” por el usuario, como sí ocurría anteriormente bajo el sistema de descargas de archivos de audio (p. ej., iTunes) o de compra de soportes físicos (CDs). Este modelo, denominado “full catalogue”, sería fruto de las preferencias manifestadas por los mismos consumidores (párr. 3.64).

El modelo “full catalogue” implica que las compañías de streaming necesitan obtener las licencias sobre el repertorio completo de las 3 Mayores (constituyendo así estas licencias una especie de insumo necesario o activo “must-have”). Esto pues, por una parte, de no contar con dichos repertorios los consumidores podrían buscar el contenido faltante a través de plataformas alternativas (incluyendo aquellas que infringen derechos de PI). Y, por otra parte, los repertorios musicales ofrecidos por las 3 Mayores no serían sustitutos entre sí, pues el “pool” de artistas de cada uno es diferente.

Lo anterior implica que las 3 Mayores no tendrían incentivos para competir en precios, pues contarían con que las compañías de streaming necesitan acceder a su repertorio completo. Por esta razón, el Estudio advierte que tanto las cláusulas de Nación Más Favorecida en precios, como las cláusulas must-carry, no restringirían realmente la competencia entre las 3 Mayores, sino que simplemente reflejarían una consecuencia natural del modelo full catalogue.

Además, el hecho de que las 3 Mayores no compitan en precio no quiere decir que no compitan. En efecto, estas empresas sí competirían en otras variables aguas arriba en la cadena de distribución como, por ejemplo, por atraer a los artistas más prometedores y posicionarlos a través de marketing. Así, la inversión que las 3 Mayores deben destinar para estas actividades explicaría que sus ganancias sean “saludables”, pero no “excesivas” en relación a los costos de capital (párrs. 3.32, 5.9 y 5.27).

Por último, el Estudio también observó que, por el momento, la dinámica competitiva entre las compañías de streaming también favorece a los consumidores. En efecto, si bien existirían ciertas barreras de entrada que dificultarían el acceso de compañías nuevas y pequeñas (p. ej., reconocimiento de marca, ventajas de datos y costos de cambio por el impedimento de portar las playlist creadas por los usuarios), estas barreras no representarían un problema significativo en atención a que el principal foco de las compañías incumbentes sigue siendo el de atraer nuevos usuarios. Con todo, el Estudio advierte que una vez que las cuotas de mercado se estabilicen, sí podría resultar pertinente revisar exigencias de } y/o portabilidad de datos (párr. 5.60).

Efectos para los artistas

Si bien en el mercado de artistas participan muchos actores, éste se encuentra muy concentrado. Así, entre los años 2016 y 2020, el top 1% de los artistas (4.200 artistas aprox.) representaban entre el 75% y 80% del total de streams (es decir, de transmisiones).

De este modo, mientras los artistas más populares tienen una buena posición negociadora (obteniendo actualmente tasas de royalty más altas que en el pasado), los artistas menos populares, o que recién comienzan su carrera, tienen una posición negociadora muy reducida. Por esta razón, estos últimos suelen verse obligados a conceder licencias de larga duración y tasas de royalty muy bajas en favor de las compañías de música(que luego no pueden renegociar en caso de adquirir mayor popularidad).

Ahora bien, el bajo poder negociador de los artistas menos populares se explicaría en gran parte por la incertidumbre existente acerca de su éxito o fracaso futuro. En otras palabras, las compañías de música enfrentan un riesgo significativo de no recuperar la inversión realizada respecto de un artista emergente, lo cual reduce sus incentivos a ofrecerles contratos con cláusulas más atractivas. Así, esta situación obedecería no tanto a la dominancia de los 3 Mayores, sino que a la gran cantidad de artistas que participan en el mercado (versus la limitada atención de los usuarios) y a la incertidumbre inicial existente respecto al destino de sus carreras.

Por otro lado, sin perjuicio de la existencia de las cláusulas de no-discriminación y must-carry que se estipularían en favor de las 3 Mayores, las compañías de streaming mantendrían cierta independencia para configurar el modo en que se ofrece el contenido en su plataforma, ya sea otorgando al usuario libertad para crear sus propias playlists en base a sus gustos (el 40% de los streams provienen de estas playlist), o promoviendo a los artistas de otras compañías de música a través de playlists diseñadas discrecionalmente por sus propios empleados (ver forma en que Spotify genera listas propias en nota de CeCo anterior).

Si bien por el momento el diagnóstico del mercado sería, a juicio de la CMA, positivo, dicha autoridad igualmente advierte ciertos aspectos del mercado que deben ser monitoreados en el futuro. Entre éstos, se destacan los siguientes: (i) si las utilidades percibidas por las 3 Mayores aumentan, ello indicaría que la intensidad competitiva del mercado ha disminuido y que, en consecuencia, sí habría margen para adoptar remedios destinados a transferir el exceso de ganancias a los artistas o consumidores; (ii) si las 3 Mayores realizan operaciones de concentración, estas podrían reducir la intensidad competitiva, y (iii) si el mercado de compañías de streaming se atomiza, ello podría aumentar el poder negociador de las 3 Mayores (pues no tendrían un contrapeso en el poder de compra).

¿Qué viene ahora? La CMA tiene hasta el 26 de enero de 2023 para emitir un reporte final, ya sea ratificando las conclusiones del Estudio (y, en consecuencia, no instruir una investigación del mercado), o bien, instruyendo una investigación.