Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

volver

Al analizar una fusión, existen distintos indicadores para cuantificar posibles presiones al alza en precios, entre ellos: el Upward Pricing Pressure (UPP), el Gross Upward Pricing Pressure Index (GUPPI), su variante para fusiones verticales, el Vertical GUPPI (vGUPPI), el Illustrative Price Rise (IPR) y el Compensating Marginal Cost Reduction (CMCR).

Estos índices de presión al alza en precios reflejan el cambio en los incentivos de una empresa luego de la fusión y, por lo tanto, permiten cuantificar los riesgos unilaterales de la operación.

En términos generales, en un contexto de bienes homogéneos, la definición del mercado relevante es bastante simple y medidas de concentración como el Índice de Herfindhal Hirschman pueden representar adecuadamente el poder de mercado y la probabilidad de afectar unilateralmente los precios.

Por el contrario, en mercados con bienes diferenciados, la definición de mercado relevante suele ser más compleja y las medidas de concentración más imprecisas.

Los índices como el UPP, GUPPI e IPR utilizan información sobre los márgenes (precios y costos) y la cercanía competitiva entre las firmas que se fusionan, prescindiendo del análisis de mercado relevante. En particular, estos índices reflejan que, mientras mayor sea la cercanía competitiva de las firmas que se fusionan, mayores serán los incentivos unilaterales de un alza en precio. Es más, si bien se trata de indicadores enfocados en efectos en precios, también reflejan los efectos en otras variables distintas del precio, por ejemplo, en cantidad o calidad.

El Upward Pricing Pressure (UPP) es un indicador que mide la probabilidad de que existan incentivos a subir unilateralmente los precios luego de una fusión horizontal.

En su artículo “Antitrust Evaluation of Horizontal Mergers: An Economic Alternative to Market Definition”, Farrell y Shapiro (2008) proponen el indicador UPP, que compara –directamente- dos fuerzas opuestas:

Si el efecto neto de las dos fuerzas crea una presión al alza en los precios, la fusión debe ser analizada con mayor detención.

Esta medición, asentada en la práctica de agencias de competencia, se basa en los márgenes precio/costo de los productos de las empresas que se fusionan y en el grado de sustitución directo entre ellos. De acuerdo con los autores, este enfoque es práctico, más transparente y está mejor fundamentado en la economía que los métodos basados en la concentración.

En términos generales, los autores cuantifican la pérdida directa de competencia, de una manera tal que sea comparable con estimaciones de eficiencias de costos marginales.

Suponen un escenario donde existen dos firmas rivales –A y B– que tienen la intención de fusionarse, con beneficios \pi_{A} y \pi_{B} , respectivamente, y una variable z que impulsa las ventas -generalmente el precio-.

Siguiendo la notación de Farrell y Shapiro, en un escenario pre-fusión, la firma A determina el valor de z que maximiza sus propios beneficios, \pi_{A} . Sin embargo, la fusión altera los incentivos de la firma A, ya que también considera el efecto de z sobre los beneficios de B.

Con la empresa fusionada, una disminución de precios de A genera una caída en los beneficios de B, ya que una proporción del aumento de demanda de A proviene de una pérdida de clientes de B, lo que se conoce como “canibalización”.

En el escenario más sencillo, se suponen competidores estáticos, que compiten à la Bertrand en un solo producto, con productos diferenciados. La empresa A vende el producto 1 a precio \ P_{1} , y la Empresa B vende el producto 2 al precio \ P_{2} , sus costos marginales son \ C_{1} y \ C_{2} , respectivamente. Los valores previos a la fusión se denotan por \bar{P}_{1}, \bar{P}_{2}, \bar{C}_{1}, \text {y} \bar{C}_{2}.

Luego de la fusión, se maximizan las ganancias de A y B de manera conjunta, lo que les permite controlar e internalizar la “canibalización” de manera descentralizada, a través de impuestos internos. En efecto, cada División puede continuar maximizando sus propios beneficios, pero netos de estos impuestos.

El impuesto en el producto 1 –de la empresa A– será el cambio en los beneficios de la empresa B cuando cambia la cantidad vendida del producto 1, es decir:

\bar{T}_{1} \equiv |\frac{d \pi_{B}}{d X_{1}}|

Utilizando el teorema de la envolvente, se puede descomponer en:

\bar{T}_{1} \equiv \frac{d \pi_{B}}{d X_{2}}|\frac{d X_{2}}{d X_{1}}|

El primer término es el cambio en los beneficios de B si las ventas del producto 2 aumentan en una unidad, manteniendo el precio constante. Es decir, el margen bruto absoluto: \bar{P}_{2} - \bar{C}_{2} .

El segundo término -la razón de desvío ( \ D_{12} )- mide el impacto en las ventas del producto 2 cuando P_{1} cae lo suficiente para vender una unidad más del producto 1, es decir, representa la cercanía competitiva de las partes fusionadas. Por lo tanto,

\bar{T}_{1}=D_{12} (\bar{P}_{2}-\bar{C}_{2})

De este modo, la ecuación anterior constituye la presión al alza de los precios bruta, ya que representa el ingreso adicional en el aumento de las ventas del producto 2 al aumentar el precio del producto 1 y capturar parte de la demanda que se desvía desde el producto 1 al producto 2.

Sin embargo, existe una fuerza opuesta, que presiona a la baja los precios: las eficiencias en costo marginal.

Considerando ambos efectos, la fusión ocasionará una presión al alza en precios si la presión al alza generada por la pérdida de competencia es mayor a las eficiencias que produce la transacción, expresado en unidades monetarias:

UPP= (P_{2}-C_{2})D_{12}-(C_{1}-\bar{C}_1)>0

El indicador UPP es ampliamente usado por las autoridades de competencia en todo el mundo. Sin embargo, tiene ciertas limitaciones. En primer lugar, requiere cuantificar las eficiencias en costos que emergen de la transacción. Cuando no es posible calcularlas, se recomienda asumir un nivel determinado de eficiencias, por ejemplo, de un 10%[1].

Además, asume que las eficiencias de la fusión son solo en costo marginal y no considera otras variables, por ejemplo, mejoras en calidad sin cambios en precios.

Por último, no considera respuestas por el lado de la oferta, tales como la entrada y el reposicionamiento.

Salop y Moresi (2009) proponen una metodología similar al UPP, el Gross Upward Pricing Pressure Index (GUPPI). A diferencia del UPP, el GUPPI no considera eficiencias y se expresa en términos porcentuales (FNE, 2021).

El indicador intenta cuantificar el alza en precios en base a la cercanía competitiva de los productos, basado únicamente en la proximidad de la sustitución, sin considerar posibles respuestas por el lado de la oferta ni eficiencias que presionen el precio a la baja.

El GUPPI en el precio del producto 1 se expresa como la razón de desvío desde el producto 1 al producto 2, multiplicado por el margen del producto 2.

GUPPI = D_{12} M_{2} = D_{12} \frac{P_{2}-C_{2}}{P_{1}}

Donde \ M_{2} representa el margen porcentual del producto 2. Intuitivamente, la presión bruta al alza de precios es el valor del desvío, para la empresa que se fusiona.

Si las partes que notifican la operación son empresas multiproducto, y, por lo tanto, el desvío desde el producto i de la empresa 1 puede ir hacia j productos de la empresa 2, el GUPPI multiproducto puede calcularse en base a las sumatorias de cada desvío:

GUPPI_{i}=\frac{\sum_{j=1}^{n} D_{i j}(p_{j}-c_{j})}{p_{i}}

\ D_{ij} representa la razón de desvío desde el producto i al producto j, donde j representa todos los n productos de la otra parte de la operación con j= 1, ..., n y \ p_{j} y \ c_{j} el precio y producto marginal del producto j, respectivamente (Ver, por ejemplo, Rol FNE F90-2017).

Los autores reconocen que el GUPPI es una forma rápida y sencilla que funciona como filtro inicial o punto de partida para el análisis posterior.

Al igual que el UPP, el GUPPI es evidencia “circunstancial” sobre los potenciales efectos unilaterales adversos. Por su parte, el GUPPI no considera eficiencias específicas a la fusión, respuestas por el lado de la oferta, la cercanía competitiva de los sustitutos, potenciales interdependencias en precios, entre otras.

Por ejemplo, en empresas multiproducto, el índice subestima los incentivos al alza en precios puesto que ignora el efecto de retroalimentación, en un ambiente estático. Es decir, el incentivo al alza en precios en un producto implica que el margen será más alto, lo que debería retroalimentar la estimación del GUPPI de la otra empresa fusionada al ajustar la decisión de precios en productos sustitutos. En otras palabras, cambios en el precio generan cambios en las funciones de reacción, las que no son consideradas.

Para analizar operaciones de concentración vertical, Salop y Moresi (2013) proponen una modificación al GUPPI: el GUPPI vertical o vGUPPI.

Por un lado, las fusiones verticales pueden levantar una serie de complicaciones, tales como el cierre de mercados -de clientes o insumos-, aumentar la probabilidad de coordinación, traspaso de información sensible, entre otras. Por el contrario, también pueden crear eficiencias, la más conocida es la eliminación de la doble marginalización.

Para los autores, el vGUPPI entrega evidencia más directa sobre los incentivos unilaterales al alza de precios que otras métricas comúnmente utilizadas en casos de fusiones verticales, como los índices de concentración y tasas de cierre de mercado. Asimismo, sigue la misma metodología del GUPPI, que fue adoptada en las Horizontal Merger Guidelines (2010) del DOJ de EE.UU.

Para analizar una fusión vertical, se deben calcular tres indicadores vGUPPI:

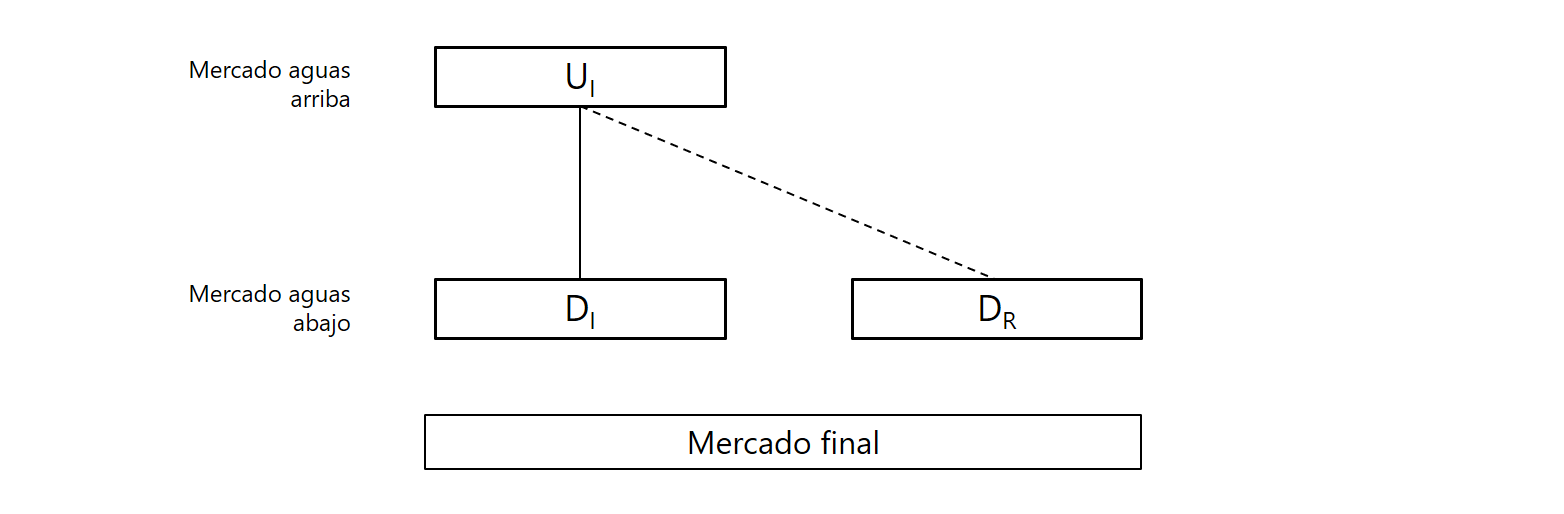

El escenario más simple ocurre cuando las empresas aguas abajo no tienen la capacidad de sustituir los insumos vendidos por la empresa que se fusiona aguas arriba, tras un aumento del precio. Luego, el análisis se puede complejizar al incluir la sustitución de insumos. En el primer escenario, la estructura (Figura 1) y la metodología es la que sigue:

Figura 1: Estructura de Mercado

En este eslabón de la cadena, la firma aguas arriba (U) tendría incentivos a aumentar el precio del insumo a las firmas aguas abajo para desviar parte de las ventas desde los rivales aguas abajo (R) a la empresa integrada verticalmente (D). Dado que puede ofrecer precios distintos, existe un vGUPPIu para cada firma rival objetivo.

vGUPPIu=DR_{U D} \times M_{D} \times P_{D} / W_{R}

\ DR_{UD} es la razón de desvío «vertical» de la empresa que se fusiona aguas arriba (U) al socio de la fusión aguas abajo (D), luego de un aumento unilateral en el precio del insumo cobrado al rival objetivo aguas abajo (R). \ M_{D} representa el margen de ganancia incremental porcentual del socio de la fusión aguas abajo (D). \ P_{D} es el precio de venta del producto del socio aguas abajo (D) y \ W_{R} representa el precio del insumo (por unidad de producción) vendido por la empresa fusionada aguas arriba (U) al rival objetivo aguas abajo (R).

En simple, el vGUPPIu mide la razón entre el valor de las ventas desviadas al socio de la fusión aguas abajo (D) y la pérdida por volumen en el ingreso de la empresa fusionada aguas arriba (U).

Así, mientras mayor sea el valor de las ventas desviadas al socio aguas abajo, mayor la presión al alza; y mientras mayor sea la pérdida en el ingreso por la reducción de ventas al rival aguas abajo, menor la presión al alza.

Por ejemplo, la firma aguas arriba aumenta el precio de los insumos a un nivel tal que el rival aguas abajo reduce la compra de insumos en 100 unidades y, por consiguiente, disminuye la producción final en 100 unidades, considerando que no existe sustitución con otros proveedores. Además, si la razón de desvío del rival a la empresa relacionada aguas abajo es de 40%, la empresa fusionada incrementará la venta del bien final en 40 unidades adicionales. Considerando que el margen es de 50% y el precio del producto de D es el doble del precio del insumo por unidad de producción pagado por el rival R –es decir, P_{D}/W_{R}=2-, entonces el vGUPPIu tomará un valor de 40%.

El vGUPPIr mide el incentivo al alza de precios para el rival aguas abajo. En particular, un aumento en el precio de los insumos aumentará el costo marginal de producción del rival, creando un incentivo al alza en precios. Por lo tanto, el vGUPPIr se deriva a partir del vGUPPIu.

vGUPPIr=vGUPPIu \times PTR_{U} \times W_{R}/P_{R}

Donde PTR_{U} representa la tasa de traspaso de costos –pass-through rate– de la empresa fusionada aguas arriba y P_{R} el precio del producto que vende el rival aguas abajo.

Siguiendo el ejemplo anterior el vGUPPIr tomará un valor de 10%, suponiendo que la tasa de traspaso es del 50% y que P_{R} es igual a P_{D}, por lo que W_{R}/P_{R} es igual a 0,5.

Por último, una fusión vertical también puede crear incentivos en la firma fusionada aguas abajo (D) a incrementar sus precios del producto final. En particular, dado que los consumidores sustituyen el producto por el del rival aguas abajo, U incrementaría las ventas de insumos al rival R. Esta presión al alza en los precios ocurre si la empresa fusionada D no utiliza el insumo de la firma aguas arriba en su producción.

Por el contrario, si la firma aguas abajo utiliza el insumo en su producción, existirían incentivos a reducir los precios, al eliminar la doble marginalización producto de la operación de concentración.

Sin considerar la posibilidad de eliminar la doble marginalización, la fórmula es la siguiente:

vGUPPId1=DR_{D U} \times M_{U} \times W_{U}/P_{D}

Intuitivamente, el vGUPPId1 mide la razón entre el valor de las ventas que se desvían al socio aguas arriba (U) y, el ingreso perdido medido en volumen de ventas del socio aguas abajo (D).

Según Moresi y Salop, el vGUPPIr y el vGUPPId son los indicadores que mejor reflejan el impacto de la fusión en los consumidores finales. El vGUPPIu representa la presión al alza en los precios de los insumos, por lo que no sería un buen indicador. Sin embargo, el vGUPPIu es fundamental para calcular el vGUPPIr (Rol FNE F116-2018 y Rol FNE F222-2019).

Farrell, J. & Shapiro, C. (2008) – Antitrust Evaluation of Horizontal Mergers: An Economic Alternative to Market Definition

FNE (2021) – Guía para el Análisis de Operaciones de Concentración Horizontales

Salop, S. & Moresi, S. (2009) – Updating the Merger Guidelines: Comments

Salop, S. & Moresi, S. (2013) – vGUPPI: Scoring Unilateral Pricing Incentives in Vertical Mergers

Shapiro, C. (1996) – Mergers with Differentiated Products

[1] Rol FNE F178-2019. “El TDLC ha considerado como umbral de eficiencia un 10% para su análisis de presión al alza en precios en operaciones de concentración, según estándares internacionales de otras autoridades de competencia.”