Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

Durante años, los países de América Latina y el Caribe han enfrentado un crecimiento económico moderado sin avances significativos en productividad. A pesar de contar con marcos macroeconómicos estables e incluso mayor apertura al comercio exterior, los mercados internos siguen dominados por crecimiento lento con tasas de creación laboral que están entre las más bajas del mundo. Esta dinámica, a su vez, desalienta la innovación, la competencia y el crecimiento empresarial.

La reciente publicación del Banco Mundial Competition and Productivity Growth in Latin America and the Caribbean (2025), de E. Vostroknutova, J. Sampi y otros, reúne evidencia de esta trampa de ineficiencia, y en conjunto con la presentación de datos empíricos recientes, resalta el rol de las autoridades de competencia. Se plantea que estas, al fomentar la competencia, pueden incrementar la producción, la productividad y la creación de empleo, recomendando darles más autonomía y recursos. A continuación, repasaremos las principales ideas del texto.

En mercados competitivos, las firmas más productivas suelen desplazar a las menos eficientes, en un proceso conocido como destrucción creativa. En América Latina, sin embargo, este mecanismo está debilitado. Por ejemplo, mientras en Estados Unidos solo 5 empresas lograron mantenerse durante 15 años consecutivos entre las 10 más valiosas del mercado de valores, en el Perú hasta 13 empresas habrían permanecido en ese ranking durante el mismo periodo (en el caso de Chile y México, fueron 10, y para Brasil, 11). La baja rotación revela una estructura económica poco dinámica, evidenciando la presencia de fuertes barreras de entrada, y donde las empresas líderes se perpetúan más por sus conexiones y poder de mercado que por su innovación.

Así, esta paralizada rotación de empresas origina mercados donde los jugadores cuentan con un significativo poder de mercado, que se traduce en markups altos y precios menos competitivos para los consumidores. En efecto, las 500 mayores empresas peruanas son, en promedio, más rentables que las del listado Forbes en Estados Unidos, sin ser más productivas ni innovadoras.

Otra característica estructural de la región es la prevalencia de microempresas. Cerca del 70% de los trabajadores se concentra en empresas con menos de 10 empleados. Esto no solo limita el acceso a tecnologías y financiamiento, sino que perpetúa una asignación ineficiente de recursos. En países como Colombia y México, el 90% de los establecimientos son microempresas.

¿Por qué tantas empresas deciden no crecer? Las regulaciones laborales y tributarias suelen ser más exigentes conforme aumenta el tamaño del negocio. Así, algunas firmas optan por mantenerse pequeñas o informales para evitar cargas adicionales. Otras, enfrentan restricciones más estructurales, como falta de financiamiento o de capacidades organizativas. De forma agregada, esta distribución hiper segmentada de la fuerza laboral trunca la productividad, e indica una falta de crecimiento y la presencia de distorsiones en el sector formal (Fattal Jaef, 2022; Perry et al. 2007).

Además, existen obstáculos más sutiles: regulaciones de mercado que limitan la entrada de nuevos actores o establecen requisitos técnicos difíciles de cumplir. Esto se observa especialmente en sectores de red como transporte, energía o telecomunicaciones. El informe muestra que América Latina impondría casi el doble de restricciones a la competencia que los países con mejores prácticas de la OCDE (típicamente Australia, Austria, Bélgica, Canadá, y Estados Unidos).

El poder de mercado también se ejerce de forma concertada. En las últimas décadas, las autoridades de competencia de la región han identificado cientos de cárteles en sectores clave: alimentos, salud, materiales de construcción y servicios. Los efectos son devastadores: precios hasta 100% más altos y pérdida de productividad de hasta 30% frente a sectores sin colusión (Banco Mundial, p.12).

Más allá del impacto en los precios, los cárteles reducen los incentivos a mejorar la producción e innovar. Si el margen de ganancia está asegurado por acuerdos anticompetitivos, invertir en eficiencia deja de ser prioritario. En ese sentido, el enforcement antitrust no solo protege al consumidor, sino que restablece las condiciones para que la productividad vuelva a ser un objetivo empresarial.

En 2013, Perú amplió el mandato de su autoridad de competencia, Indecopi, dándole capacidad para intervenir frente a barreras regulatorias impuestas por gobiernos locales (Ver eliminación de “barreras burocráticas”: El análisis retrospectivo del INDECOPI). Esto significó sancionar a municipios que exigían trámites adicionales o imponían restricciones arbitrarias para el inicio de operaciones. El efecto fue inmediato y cuantificable: entre 2014 y 2017, las empresas que operaban en municipios intervenidos experimentaron aumentos significativos en productividad —más del 20% en promedio respecto a sus pares.

Simulaciones incluidas en el informe del Banco Mundial muestran que reducir los costos de entrada en el sector de TIC (Tecnologías de la Información y la Comunicación) en un 50% podría aumentar la productividad agregada del país en casi 1%. El efecto rebota a otros sectores, pues la mejora en redes tecnológicas también reduce costos de insumos y mejora la calidad de servicios complementarios.

No obstante, este avance se ve hoy amenazado. En años recientes, algunos analistas han advertido sobre una pérdida progresiva de autonomía política del Indecopi, acompañada de una sistemática disminución de su presupuesto operativo (IPE, 2024; Bullard Falla, 2024; Semana Económica, 2024; Gestión, 2024). La cooptación institucional, el debilitamiento de su función fiscalizadora y la inestabilidad de sus altas autoridades ponen en riesgo su capacidad para sostener una política de competencia eficaz y neutral.

El informe del Banco Mundial recoge resultados empíricos de dos estudios recientes que analizan el impacto del enforcement de la política de competencia en distintos países de América Latina. Aunque ambos estudios buscan evaluar cómo las decisiones de las autoridades de competencia afectan la productividad, ventas, márgenes y salarios, difieren en su metodología y cobertura. A continuación, se presentan los hallazgos agrupados según el enfoque metodológico utilizado.

El estudio de Reed et al. (2022): evidencia del caso mexicano

Este estudio se enfoca exclusivamente en México. Utiliza una base de datos de 261 investigaciones de la Comisión Federal de Competencia Económica (COFECE), vinculadas a microdatos del Censo Económico de México. Emplea un estimador sintético de diferencias en diferencias para comparar dos efectos: (1) el impacto promedio de que se inicie una investigación antitrust, y (2) el impacto adicional si el caso culmina en sanción (para una explicación del análisis de diferencias en diferencias, ver Fantuzzi y Matallana).

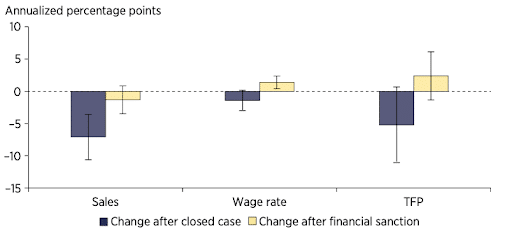

Los resultados, representados en el siguiente gráfico, muestran que las sanciones aumentan las ventas (5.8%) y la productividad total de los factores (2.4% anual), además de mejorar los salarios. Por el contrario, los casos cerrados sin sanción presentan caídas en estos indicadores. También se encuentra que los casos iniciados de oficio por la autoridad tienen mayor impacto que aquellos derivados de denuncias privadas.

Gráfico 1: Incremento en ventas, salarios y PTF luego de sanciones por libre competencia (1993-2018)

Fuente: Reed et al. 2022, p. 85

Este segundo estudio se centra en casos sancionados en tres países, bajo el supuesto de que estos son los que verdaderamente afectan la dinámica del mercado. Las investigaciones son consideradas exógenas y están sujetas a controles judiciales o institucionales independientes, lo cual refuerza la validez de los resultados.

En Chile, se identificó un aumento promedio del 10% en la productividad tras intervenciones antitrust. En Uruguay, el efecto fue del 3%, concentrado en sectores como alimentos procesados. En el caso de Colombia, el estudio también identifica efectos positivos, aunque de menor magnitud y con más variabilidad según sector y región. En los tres países, se reportan también efectos indirectos sobre empresas no sancionadas, indicando transmisión de disciplina competitiva dentro del mercado.

Los estudios presentados en los primeros capítulos del informe del Banco Mundial (2025) ofrecen evidencia empírica sólida de que el enforcement de la política de competencia puede contribuir significativamente a mejorar la productividad de las empresas. Tanto el estudio sobre México, como el análisis de casos en Chile, Colombia y Uruguay, muestran que, cuando las intervenciones son bien diseñadas, ejecutadas y sancionadas, el efecto sobre la eficiencia productiva es positivo, incluso en entornos institucionales diversos.

Sin embargo, el propio informe enfatiza que no se trata simplemente de “más es mejor” en términos de autonomía institucional o presupuesto para las autoridades de competencia. A partir del capítulo 4, el texto pone el foco en cómo los choques externos, como la apertura comercial y la competencia internacional, también influyen sobre la dinámica competitiva. Además, en el capítulo 5 se argumenta que un verdadero círculo virtuoso entre competencia y productividad solo se logra cuando se articulan múltiples políticas: desde la reducción de barreras regulatorias hasta el fortalecimiento de la implementación, pasando por políticas complementarias que aseguren un campo de juego equilibrado.

Por tanto, aunque el enforcement antitrust es una pieza clave, no es la única. La lección principal es que los beneficios sostenidos en productividad dependen de un enfoque integral que combine marcos regulatorios apropiados, instituciones independientes y políticas públicas coherentes que trabajen en conjunto para fomentar mercados más dinámicos, abiertos e inclusivos.

Regístrate de forma gratuita para seguir leyendo este contenido

Contenido exclusivo para los usuarios registrados de CeCo