Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

Además de resolver casos o consultas relativas a prácticas anticompetitivas, el Tribunal de Defensa de la Libre Competencia (TDLC) desempeña un papel crucial en la revisión de políticas públicas a través de sus informes de ley especial. En este contexto, revisamos el Informe N° 33/2024, solicitado por el Ministerio de Energía, evacuado a fines del año pasado, que analiza el impacto de reducir el umbral de potencia conectada en el régimen tarifario eléctrico.

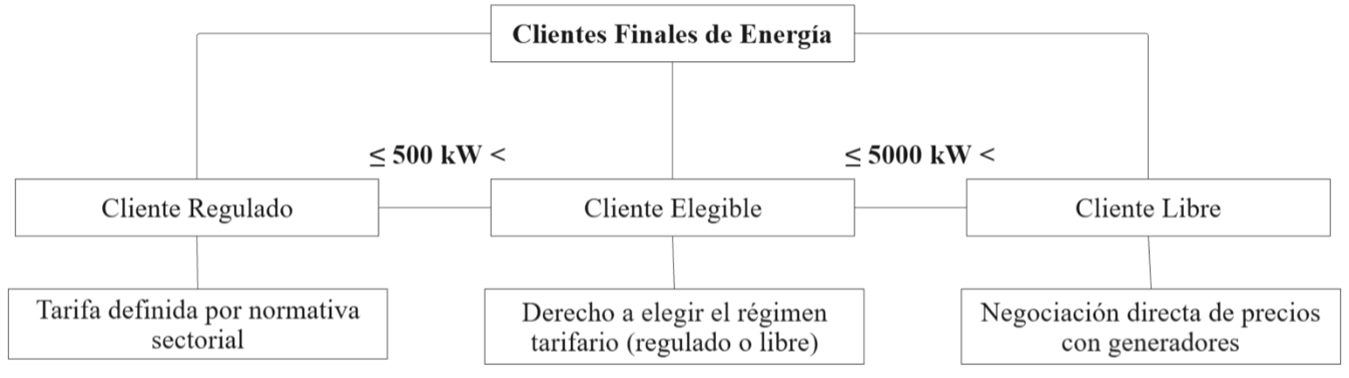

El artículo 143 de la Ley General de Servicios Eléctricos (LGSE) clasifica a los clientes finales de energía en dos categorías: clientes regulados (con potencia conectada inferior o igual a 5000 kW y sujetos a tarifas definidas por la normativa sectorial), y clientes libres (con potencia conectada superior a 5000 kW, quienes negocian directamente sus tarifas con las generadoras). Adicionalmente, la norma establece una regla especial para los usuarios con potencia conectada entre 500 y 5000 kW, permitiéndoles optar entre el régimen tarifario regulado o libre, lo que los clasifica como “clientes elegibles”.

La LGSE otorga al Ministerio de Energía la facultad de rebajar el umbral de potencia de 500 kW, ampliando así el número de clientes elegibles. En este marco, el 29 de noviembre de 2023, la Convergencia Nacional de Gremios de Pymes y Cooperativas de Chile propuso reducir el límite de 500 a 300 kW, argumentando que esto permitiría negociar tarifas directamente y mitigar el impacto de las recientes alzas. Cabe destacar que esta modificación requiere, como condición, un informe previo del TDLC (art. 147 inciso final LGSE).

Figura 1: Categorización clientes finales de energía

Fuente: elaboración propia

Aunque el artículo 147 de la LGSE exige al Ministerio de Energía requerir un informe al TDLC, no define con precisión su alcance. Por ello, en el Informe 33/2024, el TDLC optó por centrarse exclusivamente en la evaluación de riesgos competitivos, en coherencia con su rol técnico y especializado. En consecuencia, el informe no aborda aspectos más amplios de política pública, ya que esta responsabilidad recae en el Ministerio de Energía. En otras palabras, a entender del TDLC, es dicho Ministerio el que debe encargarse de analizar beneficios, costos y efectos sistémicos antes de presentar solicitudes de esta naturaleza al TDLC (ver columna de opinión: “Competencia y regulación eléctrica: ¿un problema de fronteras?”).

En este contexto, el Tribunal señaló que el informe debe considerarse como una condición habilitante para decisiones administrativas, y no como insumo en etapas iniciales de deliberación, instando al Ministerio a realizar previamente un análisis claro de los impactos de la propuesta. Además, destacó la necesidad de mayor coordinación entre el Ministerio de Energía y la Comisión Nacional de Energía, señalando que la falta de articulación afectó la calidad de la información presentada al TDLC (al respecto, ver investigación de A. Von Chrismar: “Coordinación regulatoria en el sector eléctrico chileno y función de monitoreo de la competencia”).

De acuerdo con el Tribunal, los riesgos aparejados a la propuesta de reducción del umbral de potencia del Ministerio de Energía podrían afectar tanto a los potenciales nuevos clientes libres, como a los actuales clientes regulados.

Para el suministro de energía a clientes libres, el Tribunal identificó dos riesgos principales.

El primero se refiere a que los potenciales nuevos clientes libres podrían ser captados mayoritariamente por grandes generadores, incrementando la concentración en el segmento de generación. No obstante, el Tribunal concluyó que los indicadores de concentración, como el Índice de Herfindahl-Hirschman (HHI), continuarían reflejando un mercado moderadamente concentrado, incluso en escenarios conservadores donde todos los nuevos clientes eligieran al principal generador.

El segundo riesgo se relaciona con la falta de información de los potenciales nuevos clientes libres para comparar los regímenes libre y regulado, especialmente sobre eventuales costos adicionales (tales como los sistémicos sujetos a cláusulas de pass-through). No obstante, el Tribunal aclaró que estos riesgos derivan del diseño normativo, que privilegia la flexibilidad de los clientes libres a cambio de mayor exposición financiera.

En primer lugar, el TDLC consideró la posible afectación de contratos de suministro ya adjudicados, específicamente mediante la activación de cláusulas de revisión de precios. Estas cláusulas, reguladas por el artículo 134 de la LGSE, permiten ajustes contractuales únicamente en casos excepcionales, cuando cambios sustanciales y no transitorios en la normativa sectorial o tributaria generan un desequilibrio económico significativo.

A partir de lo anterior, el Tribunal concluyó que este riesgo es altamente improbable, dado que (i) las cláusulas de revisión de precios solo se aplican en casos excepcionales y bajo estrictos criterios, como un desequilibrio económico excesivo; (ii) los antecedentes indican que el impacto de los nuevos clientes libres, que representaron solo el 3,5% de la demanda regulada en 2023, sería limitado y transitorio; y (iii) los volúmenes de energía licitados se ajustan periódicamente según las proyecciones de demanda, lo que mitiga posibles efectos prolongados.

El segundo riesgo analizado por el TDLC se refiere a la posible afectación de las futuras licitaciones de suministro a clientes regulados, tales como una menor participación de empresas generadoras en ellas (por reducirse el número de estos clientes), o precios más altos debido a una reducción en la demanda regulada.

Ante esto, el Tribunal desestimó este riesgo debido a que: (i) los contratos de suministro a largo plazo son altamente valorados por generadoras existentes y nuevos participantes, lo que garantiza una competencia intensa incluso ante una reducción en el volumen licitado; y (ii) el impacto del cambio propuesto sería marginal y transitorio, considerando el reducido tamaño del segmento de nuevos clientes elegibles (para otros riesgos en este aspecto, ver investigación: “Desacoples y riesgos para contratos de suministro de largo plazo en el mercado eléctrico chileno”).

Una vez evacuado el informe del Tribunal, la propuesta del Ministerio de Energía se materializó con su publicación en el Diario Oficial el 9 de diciembre de 2024. Por su parte, ACESOL A.G presentó un recurso de reposición que incluía medidas para mitigar posibles impactos, el cual fue desestimado por el TDLC señalando que dichas propuestas debían ser evaluadas por el Ministerio como complemento al cambio regulatorio.

Tras la implementación de la propuesta, el Coordinador Eléctrico Nacional (CEN) presentó cinco recomendaciones clave para fortalecer la competencia en el mercado eléctrico tras la rebaja del límite de potencia. Estas incluyen: (i) publicar indicadores de precios diferenciados por redes y áreas de concesión; (ii) obligar a instalar medidores inteligentes para garantizar un flujo de información transparente; (iii) estandarizar la entrega de información sobre clientes que migren al régimen libre; (iv) establecer un mecanismo expeditivo de desconexión para clientes libres con montos impagos; y (v) reducir de 12 a 6 meses el plazo necesario para cambiar de régimen.

En esta misma línea, el 21 de enero de 2025 la FNE recomendó al Ministerio de Energía una serie de medidas para abordar la falta de información clara sobre los costos adicionales y las obligaciones asociadas al cambio de régimen. Entre las medidas sugeridas se encuentran: (i) la publicación de indicadores de precios más detallados; (ii) la implementación de mecanismos de difusión sobre costos adicionales y condiciones contractuales; (iii) la colaboración del Coordinador Eléctrico Nacional para simplificar la información sobre costos sistémicos; y (iv) la mejora del registro de clientes elegibles para facilitar la presentación de ofertas tarifarias.