Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

¿Tienen las fusiones efectos competitivos en variables distintas a los precios? ¿Cómo ajustan las firmas su oferta de surtido ante cambios en las condiciones competitivas? En una reciente investigación titulada “The effect of mergers on variety in grocery retailing”, los economistas Elena Argentesi (University of Bologna), Paolo Buccirossi (Lear Lab), Roberto Cervone (Ofcom), Tomaso Duso (DIW Berlin) y Alessia Marrazzo (Lear Lab) intentaron responder empíricamente estas preguntas, mediante el análisis de una importante fusión nacional entre dos cadenas de supermercados en Holanda: Jumbo y C1000.

En la industria del retail, además de los precios, las empresas pueden utilizar diversas variables de decisión estratégica, para responder a las condiciones competitivas locales. De hecho, la US Horizontal Merger Guidelines destaca la importancia de variables competitivas distintas a los precios. Sin embargo, y dada la evidencia mixta al respecto, la evaluación de tales efectos sigue siendo un tema en disputa en el control de fusiones (OCDE, 2013).

A juicio de los autores, la fusión analizada representa un escenario ideal para estudiar cómo cambios en la cantidad de competidores a nivel nacional impactan las opciones de surtido y el reposicionamiento de productos, especialmente en mercados cuya competencia es geográfica o local. Efectivamente, después de la fusión, el estudio muestra que las partes reposicionan su surtido para evitar la canibalización (cuando las ventas de una marca se “comen” a las del otro) en las áreas donde competían directamente pre-fusión.

El surtido es una variable importante para responder a los cambios en las condiciones competitivas entre supermercados locales, más aún cuando las cadenas minoristas tienden a tener políticas de precios uniformes a nivel nacional (DellaVigna y Gentzkow, 2019). Además, los atributos distintos del precio son un factor determinante de las preferencias de los consumidores y operan como elemento diferenciador.

Desde el punto de vista teórico, si dos supermercados que son competidores geográficamente cercanos entre sí deciden fusionarse, surgen incentivos para evitar la canibalización y suavizar la competencia por los consumidores. Una forma de lograr esto es diferenciándose en su estrategia de surtido (Gandhi et al., 2008): una tienda ofrecerá mayor variedad de productos, mientras que la otra ofrecerá menor variedad (pero a precios más bajos, por ejemplo).

La evidencia empírica tiende a confirmar este efecto. Bauner y Wang (2019) exploran el impacto de la entrada de almacenes en los precios y reposicionamiento de productos. Los autores concluyen que los incumbentes adoptan efectivamente una estrategia de diferenciación en su oferta de surtido respecto de las empresas entrantes. Así, la variedad ofrecida es una herramienta que los gerentes locales utilizan para dirigirse a diferentes tipos de consumidores, para competir entre sí.

¿Cuál es el efecto neto en la variedad ofrecida a partir de una fusión? Aquí le evidencia es mixta. Pires y Trindade (2018) estudiaron el impacto de 14 fusiones de supermercados, y encontraron que éstas no tuvieron impacto en los precios, pero sí aumentaron la variedad de los productos en un promedio de 3%. Otros estudios enfocados tanto en el retail como en otras industrias han identificado efectos negativos en la variedad de productos a raíz de fusiones (Ashenfelter et al., 2013; Fan, 2013). Así, es razonable afirmar que la evidencia mixta da cuenta de que los efectos del nivel de competencia en la variedad son específicas a cada mercado.

Como adelantamos, el artículo “The effect of mergers on variety in grocery retailing” estudió la fusión entre dos grandes cadenas de supermercados en Holanda: Jumbo y C1000. Jumbo es un supermercado que opera en todo el país, con una propuesta de marketing centrada en «precios bajos todos los días». C1000 también tiene presencia nacional, sin embargo, su surtido es más pequeño y ofrece promociones más profundas y de corta duración. La cadena nacional más grande -y principal competencia de Jumbo- es Albert Heijn (AH), considerada líder en el mercado. AH destaca por tener una oferta similar a Jumbo en términos de variedad de productos. Finalmente, el mercado se conforma por actores regionales más pequeños, incluidos Coop, Detail Group y Jan Linders.

En julio de 2012, la autoridad de competencia holandesa -la Autoriteit Consument & Market (ACM)- aprobó la adquisición de Jumbo de más de 400 locales de C1000, sujeta a medidas de desinversión consistentes en la venta de 18 tiendas en aquellos mercados geográficos que la autoridad consideró más sensibles a riesgos competitivos. Estas tiendas terminaron vendiéndose a Coop y Albert Heijn.

Las tiendas de C1000 inicialmente continuaron operando bajo la marca C1000, a la espera de ser eventualmente renombradas bajo la marca Jumbo. Sin embargo, casi dos años después de que se llevara a cabo la fusión, el cambio de marca de C1000 a Jumbo aún no se había completado.

Según el estudio, este hecho daría lugar a impactos heterogéneos en las decisiones de precio y variedad debido a diferencias en las condiciones competitivas entre áreas geográficas donde se ubican las tiendas, diferencias que los autores explotaron para su estrategia empírica.

El objetivo del estudio fue analizar el impacto de la fusión en la variedad y surtido de los mercados locales. Según los autores, la fusión holandesa representaba un escenario ideal para identificar impactos causales a nivel local ya que, en algunos mercados geográficos relevantes, las partes de la fusión estaban en competencia directa antes de la fusión (áreas superpuestas) mientras que en otras áreas no (áreas no superpuestas).

Sabemos que el desafío en esta clase de estudios causales consiste en encontrar el escenario contrafactual: qué hubiese pasado con las variables competitivas -la variedad en este caso- si no hubiese disminuido la cantidad de competidores en el mercado producto de la fusión (Ver Nota CeCo “Econometría para abogados: el mínimo para sobrevivir en libre competencia”).

De esta forma, la estrategia empírica adoptada por los autores consistió en comparar las áreas superpuestas (grupo tratamiento) y no superpuestas (grupo control) para identificar causalmente el efecto de la fusión. Esta estrategia, comúnmente conocida como el método de diferencias-en-diferencias (DiD), supone que los efectos competitivos de la fusión serán más fuertes en las primeras áreas que en las últimas, ya que solo en las áreas superpuestas cambia la intensidad competitiva producto de la fusión.

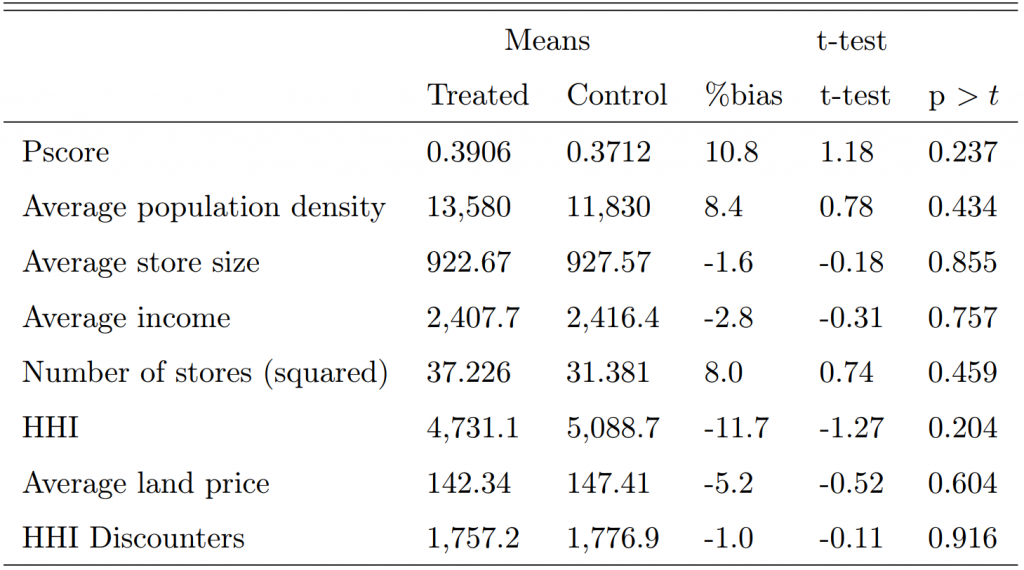

Para seleccionar los supermercados del grupo control que fueran similares a los supermercados tratados, el estudio implementó un emparejamiento entre áreas superpuestas y no superpuestas según características observables del mercado. Luego, los autores agruparon las áreas de control y de tratamiento para corroborar esta similitud. La metodología se basó en que ambos grupos compartieran características similares de mercado, exceptuando el hecho de que un grupo recibió el tratamiento y otro no. La información de Tabla 1 confirma que no hay diferencias estadísticamente significativas entre ambos grupos:

Tabla 1: Similitud de medias entre áreas tratadas y controles. Fuente: Argentesi et al. (2021)

Para efectos de analizar el efecto sobre la variedad de productos y los precios de las distintas categorías de productos, los autores utilizaron una base de datos que incluyía información trimestral sobre el número de productos para las 122 categorías de productos vendidos en una muestra de 124 tiendas. Como se hace comúnmente en la literatura sobre mercados minoristas, la variedad se define como la profundidad o intensidad del surtido, es decir, el número de unidades de almacenamiento o stock keeping units (SKU) vendidas en cada categoría de producto (Ren et al., 2011). Estas categorías cubren casi por completo el espacio de productos alimenticios ofrecidos en el país durante el período de estudio.

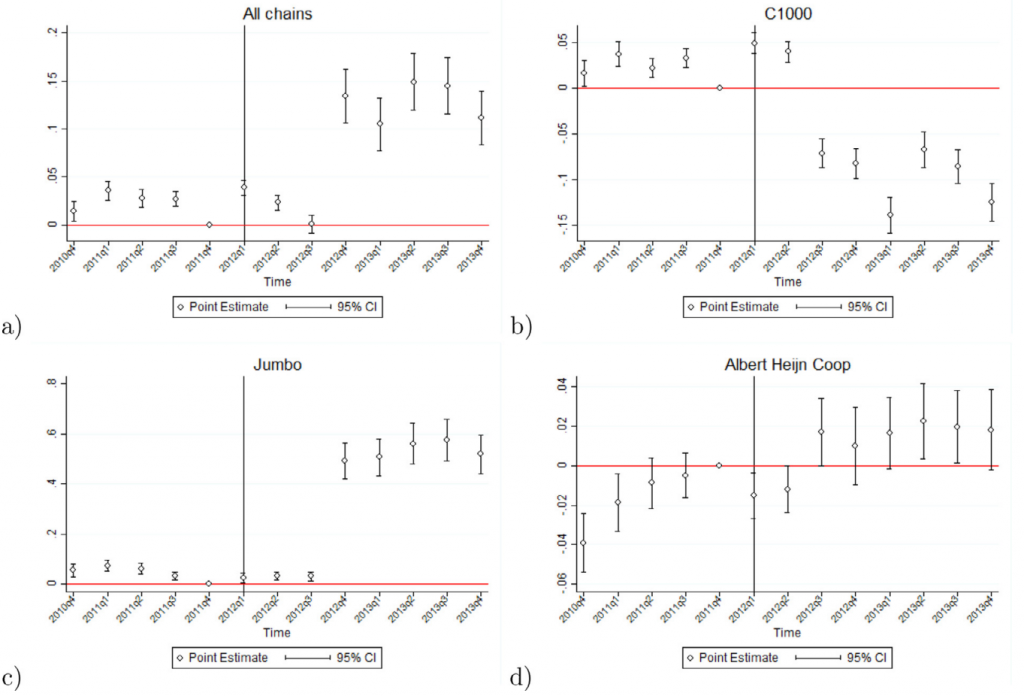

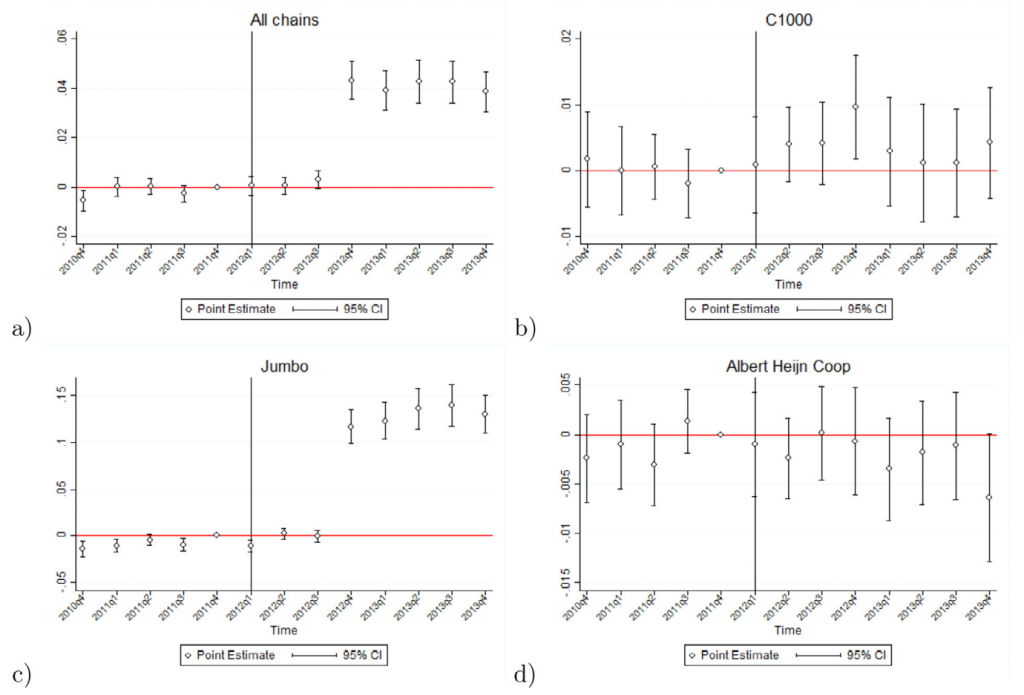

La Figura 1 muestra cómo evoluciona la diferencia en variedad entre los locales tratados y no-tratados para distintas submuestras.

Figura 1: Diferencia en variedad entre áreas tratadas y áreas de control. Fuente: Argentesi et al. (2021).

La primera estimación buscó medir el efecto global de la fusión en cada uno de los supermercados locales, siendo posiblemente el resultado más relevante desde el punto de vista del bienestar del consumidor. La Figura 1.a. da cuenta de que la fusión provocó un aumento significativo en la variedad de productos en las áreas superpuestas, alcanzando un aumento promedio de 6,7%. De hecho, según indica el estudio, el surtido tendió a converger en las áreas donde las partes no competían directamente entre sí. Esto es consistente con el hecho de que, a nivel nacional, la entidad fusionada opta por tener un surtido más uniforme después de la fusión para racionalizar los costos de suministro.

Sin embargo, analizando por separado el efecto sobre las dos partes que se fusionan y sus competidores, el estudio afirma que el efecto neto mencionado es el resultado de dos fuerzas opuestas.

En particular, Jumbo -la cadena de alta variedad- aumentó su surtido en un 34% posterior a la fusión relativo a las áreas contrafactuales (Figura 1.c.). Por el contrario, C1000 disminuyó su variedad en un 8% promedio (Figura 1.b.). Estos resultados, según profundizan los autores, fueron impulsados por aquellas tiendas C1000 que no fueron re-brandeadas como Jumbo. En cambio, las tiendas C1000 que tomaron la insignia Jumbo siguieron su patrón aumentando sustancialmente su variedad.

Según concluye el estudio, estos resultados son compatibles con la hipótesis de reposicionamiento de productos, por el cual las dos cadenas tienden a diferenciarse después de la fusión cuando compiten en el mismo mercado local.

Figura 2: Diferencia en los precios promedios por categoría entre áreas tratadas y áreas de control. Fuente: Argentesi et al. (2021).

La hipótesis quedó confirmada al complementar los resultados anteriores con los cambios en los precios promedios de cada categoría de producto. Así, según explican los autores, posterior a la fusión, Jumbo tendió hacia un surtido más diverso y más caro, mientras que C1000 avanzó hacia un surtido más limitado sin cambios importantes en sus precios. En el neto, el efecto estuvo impulsado por el comportamiento de Jumbo, provocando un movimiento hacia un mayor surtido más caro a nivel nacional.

El artículo apunta a que los competidores también habrían reaccionado estratégicamente a la fusión, aumentando levemente su variedad en un 2.4% promedio.

Además, en todas las figuras presentadas, los autores hacen notar cómo estos cambios tardan algunos trimestres en materializarse para luego mantenerse estables hasta el final del período de estudio.

Con el fin de explorar más a fondo los mecanismos detrás del efecto de reposicionamiento, los autores además evaluaron si el efecto de la fusión fue diferente en aquellas áreas afectadas por las medidas estructurales de desinversión. Esta pregunta es relevante para las autoridades de competencia, ya que permite responder si acaso estas medidas mitigan o no riesgos competitivos identificados.

La ACM requirió que la entidad fusionada desinvirtiera 18 tiendas, que fueron vendidas a Coop y a la cadena Albert Heijn. Los autores encontraron que, en todas las áreas superpuestas que implicaron medidas de desinversión, la variedad y precios por categoría no cambiaron de forma significativa.

El artículo de Argentesi et al. (2021) muestra cómo una fusión en el retail alimenticio suavizó la competencia a través de estrategias de reposicionamiento de surtido en aquellas áreas donde las dos marcas diferentes todavía competían por los clientes.

La conclusión es entonces que, al aumentar la diferenciación y especializarse en diferentes tipos de clientes, los supermercados pueden evitar la canibalización, al tiempo que aumentan sus ganancias incluso sin cambiar el precio de los productos.

Estos resultados también tienen importantes implicancias para las políticas de competencia y el bienestar. Si la variedad es un atributo diferenciador, variaciones en esta variable pueden generar efectos heterogéneos según el tipo de consumidor. Si bien algunos consumidores podrían beneficiarse de tener un conjunto más grande de productos más caros en algunas tiendas, otros podrían verse perjudicados al ver desaparecer algunos productos de sus tiendas preferidas. Bajo este escenario, la política de fusiones puede tener efectos redistributivos entre los consumidores que son difíciles de ponderar en los análisis de bienestar.

Elena Argentesi, Paolo Buccirossi, Roberto Cervone, Tomaso Duso y Alessia Marrazzo (2021). “The effect of mergers on variety in grocery retailing”. Ver aquí.