Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

En marzo del 2020, la Secretaría de Comercio Interior de Argentina (actual Secretaría de Comercio) —en un contexto de emergencia pública en materia económica, sanitaria y social— encomendó a la Comisión Nacional de Defensa de la Competencia (CNDC o “la Comisión”) iniciar una investigación de mercado con el objetivo de determinar algún tipo de infracción a la Ley de Defensa de la Competencia a lo largo de la cadena de producción y comercialización de carne bovina. Esta investigación culminó en un informe publicado el 29 de junio de 2023 (en adelante, “el Informe Final”).

En concreto, la ex Secretaría de Comercio Interior señaló que la investigación se habría motivado en la observación de distorsiones en materia de precios en el mercado de carne vacuna “que no parecen guardar relación con la evolución de los principales componentes del costo de cada uno de los eslabones de la cadena, ni con la situación económica general” (ver Resolución 103/2020 de la ex Secretaría de Comercio Interior).

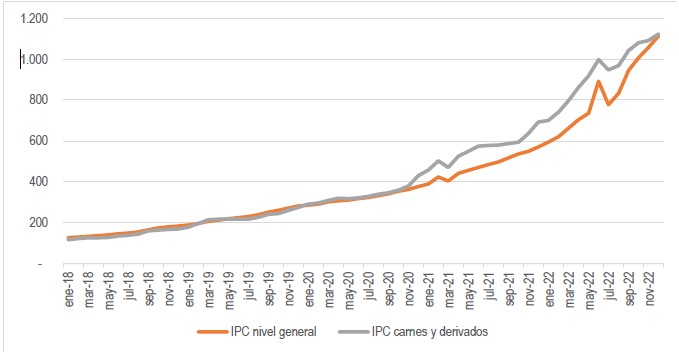

Por su parte, la carne bovina es uno de los productos con mayor preponderancia en la canasta de consumo en Argentina. La Encuesta de Gasto de los Hogares (ENGHo) menciona que los hogares de este país gastan un 22,7% de sus ingresos en el ítem “alimentos y bebidas no alcohólicas”, y que la carne bovina forma parte del grupo de alimentos básicos que se compra por lo menos una vez a la semana (ver ENGOHo 2017/2018). En la Figura 1 se observa el movimiento del IPC general y el ítem específico de “carnes y derivados”.

Figura 1: Comparación IPC general con rubro “carnes y derivados”. Enero 2018 a noviembre 2022.

Fuente: pág. 64, Informe Final. Base 100: diciembre 2016.

En la Figura 1 se logra observar que, a partir del año 2020, el rubro de “carnes y derivados” aumentó por encima del IPC general, mientras que, en el segundo semestre del año 2022, dicha relación se invierte, es decir, el IPC general crece a mayor ritmo que el rubro de carnes y derivados.

La Comisión investigó las distintas etapas de producción de carne bovina, e incluyó en su análisis tanto la distribución interna (mercado dentro de Argentina) como externa (exportaciones). Finalmente, el Informe Final concluyó que hay “escasas probabilidades reales de efectuar un daño al interés económico general”. Sin embargo, advirtió que el aumento de las exportaciones de carne en los últimos años podría jugar un papel importante en el precio interno (es decir, en el mercado nacional). Además, agregó que existe espacio para mejorar las asimetrías de información entre el canal de venta minorista (p. ej., carnicerías y supermercados) y los consumidores finales.

De forma general, el proceso productivo se puede enumerar en 5 etapas: la cría, engorde, faena, despotado y venta. Las primeras dos se realizan con el “ganado en pie” (vivo), luego se vende el animal para ser faenado, y finalmente se realizan los cortes para la venta final. En todas las etapas participan diferentes actores e intermediarios, caracterizándose por ser una industria con muchos participantes.

Los criadores (actores que participan en la primera etapa) demoran entre 6-8 meses en criar al animal, y en ese periodo el vacuno alcanza unos 180-200k. Con esto, los criadores venden el ganado a los “engordadores”. Estos actores alimentan al ganado (en base a las necesidades específicas según el destino final), y luego venden el animal vivo a los “faeneros”. Esta venta puede realizarse a través de intermediarios, pero la forma más general es hacerla a través de los denominados “Mercados Concentradores”.

Estos mercados se definen como espacios físicos donde confluyen compradores y vendedores para subastar el ganado (ya engordado) para la faena. Estos espacios juegan un papel muy importante en la cadena de producción, ya que, según anuncian los expertos consultados por la Comisión, los precios que se fijan en los Mercados Concentradores sirven de referencia para la venta (fuera del mercado). El principal mercado es el “Mercado Agroganadero de Cañuelas (ex Mercado de Liniers)”, que concentra un poco más del 11% de la venta de ganado en el país.

Desde el punto de vista de la concentración en las distintas etapas del proceso productivo, el Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA) presentó información sobre la cantidad y distribución de los distintos establecimientos ganaderos.

Según informó el SENASA, existen diferencias entre las zonas para criar al ganado, mencionando que éstas varían según el clima y la densidad de animales por hectárea. Sin embargo, muestra que al menos hay 200 mil establecimientos ganaderos distribuidos en todo el país (ver Portal de Datos Abiertos de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP)).

En el Informe Final, la CNDC indicó que puede existir un grado de integración vertical en las distintas etapas de la cadena de producción (p. ej., entre engordadores y faeneros). Sin embargo, la cantidad de animales que engordan los agentes verticalmente integrados es muy inferior a la que faenan, por lo que sería posible determinar que ellos adquieren ganado a través de los distintos canales de venta (párr. 103, Informe Final).

Por otro lado, en lo referente al método de engorde de los animales, la CNDC señaló que los distintos métodos generan resultados muy similares, y existe un alto grado de sustitución entre los tipos de carne bovina que producen los animales. Es decir, los distintos métodos de engorde no darían lugar a diferentes mercados. Sin perjuicio de esto, hay algunos países en (principalmente europeos) que se prefieren métodos especiales de engorde, ya sea por consideraciones de sanidad o para procurar por el bienestar animal.

Por el lado de la venta minorista, la CNDC menciona en el Informe Final que el padrón de carnicerías publicado por la SAGyP indica que existirían más de 9.700 carnicerías, y que éstas típicamente consisten en negocios familiares o unipersonales, con bajas barreras de entrada. Además, señala que la consulta realizada a expertos demostró un alto grado de informalidad en el canal minorista, por lo que el número podría ser aún mayor.

Con todo lo anterior en mente, desde el punto de vista de la competencia, la CNDC indicó que “las etapas de cría, recría y engorde no presentan índices de concentración que despierten motivos de preocupación”, los que “dificultarían la existencia y permanencia en el tiempo de prácticas contrarias a la LDC” (ver párr. 73, Informe Final).

La política regulatoria vigente es un factor relevante a considerar. La CNDC menciona que esta política puede tener efectos significativos en la oferta de ganado a pie y en los precios finales de la carne.

En efecto, se establecen pesos máximos por tipo de animal y categorizaciones según la conformación muscular de cada uno. Es así como cada animal transado tiene una categoría determinada, y en base a esto su precio y calidad varía (ver Resolución 32/2018, Ministerio de Agricultura, Ganadería y Pesca).

Otro elemento importante de mencionar es la regulación que norma el peso del animal para faenar. En ella está expresamente prohibido la faena de mamones y terneros, y se establece, por razones de eficiencia y calidad, un peso mínimo de 85 kilos para faenar las categorías más pequeñas (novillos y vaquillona). Además, en la resolución está establecido que el SENASA no podrá otorgar documentos para el tránsito de animales vivos con un peso menor a 300 kilos, dificultando así su venta y faena (ver art. 1 y 3 de la Resolución 645/2005, SAGyP).

Es interesante notar que el establecimiento de un peso mínimo para faenar funciona como una herramienta de control de stock ganadero y, en definitiva, de la producción de carne. Los expertos consultados por la CNDC para la investigación mencionan que faenar a un animal joven es poco productivo, y en ese sentido se debe mencionar que un mayor peso promedio de faena permite aumentar la oferta de carne bovina, manteniendo la misma cantidad de animales faenados.

Como punto de comparación, dentro de los países exportadores, Argentina es el país que tiene un menor peso promedio de faena (225k). Por su parte, Uruguay faena con un peso promedio de 250k, mientras que Australia con 270k.

Por el lado de la oferta, el stock de ganado es una variable importante de analizar. El número de animales se ha mantenido relativamente estable en los últimos sesenta años (en promedio, 52 millones). Sin embargo, el stock per cápita ha disminuido considerablemente (en el mismo periodo). En la década del 80 el stock per cápita en Argentina era superior a 2.0, y este índice bajó sostenidamente hasta llegar a 1.3 en el año 2002. Luego, se experimentó una leve alza, pero volvió a caer en el año 2010 a 1.2, manteniéndose así hasta el 2020.

Por otro lado, el promedio de animales faenados también muestra un grado de estabilidad en el tiempo. En los años sesenta el promedio de bovinos faenados era de 12,5 millones, cifra similar a la del 2020 (14 millones). En definitiva, la porción de animales faenados sobre el total de ganado se ha mantenido constante en los últimos 60 años (20-30%). Por lo mismo, no parecen exhibirse aumentos en la cantidad de carne disponible que compensen: (i) aumentos de la población, o (ii) aumentos en las exportaciones.

Desde el punto de vista de la demanda, la carne producida puede tener dos destinos: consumo interno o mercado externo (exportaciones).

Del mismo modo que el stock bovino por habitante, el consumo per cápita viene cayendo a un ritmo lento pero sostenido en Argentina. En 1990 el consumo anual promedio de carne bovina era de 80k por persona, sin embargo, en 2020 éste bajó a 50k.

La explicación de la baja de consumo de carne bovina puede consistir en un aumento del consumo de carnes blancas (porcina y aviar). Aun así, en el Informe Final se señala que este cambio no necesariamente obedece a una sustitución bajo la definición de un potencial mercado relevante. Además, la autoridad es enfática en mencionar que es más probable que el cambio en el consumo de proteína animal ocurra entre cortes de carne bovina, y no cambiando el tipo de carne (ver Dictamen 1037, CDNC).

Argentina se ha caracterizado por ser un país exportador en materias agrícola-ganaderas e históricamente la carne bovina ha sido un producto fundamental en la política comercial de la nación. En el año 2020, Argentina fue el sexto productor de carne bovina a nivel mundial (5,3%), y ocupó el quinto puesto en las exportaciones totales (7,6%).

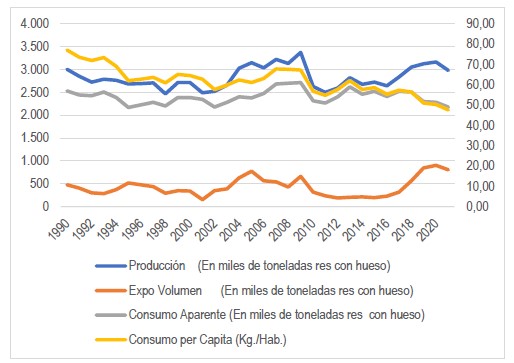

Desde el lado de las importaciones de carne bovina, en el año 2018 el gigante asiático (China) reconfiguró el comercio internacional de este producto. Específicamente, el brote de peste porcina en dicho país generó un quiebre de stock de casi un 30% y, en consecuencia, la oferta interna (de China) se redujo drásticamente. Este fenómeno provocó que la demanda internacional de carne (no solo porcina, sino también bovina y aviar) de dicho país aumentara desde un 13% a un 26% en 2 años (2018-2020). Así las cosas, esta escasez de carne en China provocó un aumento de las exportaciones en Argentina, tal como se observa en la Figura 2.

Figura 2: Evolución del consumo aparente y consumo per cápita (1990-2021). República Argentina

Fuente: pág. 51, Informe Final.

Como se observa en la Figura 2, las exportaciones de carne en Argentina se encuentran en su valor más alto del período para los últimos 3 años. El incremento en la producción es acompañado por la tendencia ascendente de exportaciones, pero no es posible ver un crecimiento tan importante en volumen. En consecuencia, el consumo aparente (cantidad total de un producto disponible para consumo) disminuye a partir de 2019, para llegar al año 2021 a su valor más bajo desde el año 2002.

La disminución de la oferta de carne bovina para el mercado interno (generada por el aumento de las exportaciones de carne), pudo haber producido un alza de precios en dicho mercado. Además, cabe notar que esta alza de precios puede tener un efecto inverso sobre las cantidades demandadas (disminución del consumo interno y alza de las exportaciones).

Por un lado, China es el principal destino de la exportación de carne argentina (61%). Aunque algunos expertos consultados por la Comisión durante la Investigación indicaron que la carne que se exporta al país asiático proviene de “vacas viejas” o “vacas de descarte” (que no serían consumidas en el mercado interno), los datos de faena publicados por la SAGyP no permiten arribar a la misma conclusión.

Por último, la venta de carne a otros países representó para el 2019 el 4,78% del total de las exportaciones de Argentina, y el volumen exportado en los 3 años está muy por encima del promedio de los últimos 30 años. Sin embargo, el aumento de este volumen de exportación se debe principalmente a cambios en los precios internacionales de la carne. En efecto, desde el 2005 al 2019 el volumen aumentó menos de un 10%, mientras que el precio de venta en el mercado internacional aumentó un 140%. Por lo tanto, pese a que hay un aumento de la cantidad de carne exportada, el precio explica gran parte de los ingresos por exportaciones.

En conclusión, el Informe Final de la CNDC identifica que el aumento de precio del mercado interno no logra explicarse por el poder de mercado o alguna conducta coordinada por los agentes argentinos. El aumento de precios podría explicarse por el aumento de la carne exportada —principalmente al mercado chino— lo que generó una reducción en la oferta de carne en Argentina, aumentando el precio interno.

Aunque la CNDC no encontró mayores indicios que puedan generar preocupación desde el punto de vista de la competencia, estima que hay espacio para mejorar el nivel de información de los consumidores finales al momento de comprar.

En efecto, la autoridad menciona en su Informe Final que actualmente existe una normativa legal que permite identificar —en la etapa de faena— a los bovinos según peso, sexo, edad o tipo de alimentación. Además, el mismo texto legal parametriza variables cualitativas en función de la conformación muscular, engrasamiento, etc., todo con el fin de diferenciar el producto en la etapa industrial.

Sin embargo, las carnicerías no suelen detallar la información del producto a sus clientes y, en algunos casos, pueden llegar a presentar información imprecisa, poco clara o derechamente incorrecta. Un ejemplo concreto se encuentra en que algunos comercios promocionan la venta de “carne de ternera”, en circunstancias que, según la normativa vigente, no está permitida la faena de terneros o terneras en el país (y las importaciones de esta carne representan una proporción menor al 1% del consumo interno, por lo que tampoco se puede explicar por este lado).

En base a lo anterior, la autoridad señaló en su Informe Final que una “articulación entre los sistemas de producción y de comercialización que incentive a todos los actores de la cadena a utilizar herramientas de selección objetivas para la tipificación y distinción de la hacienda bovina y sus productos derivados” podría mejorar la dinámica competitiva y redundar en beneficios al interés económico general.