Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

Uno de los temas recientes que más ha causado discusión entre economistas y académicos de libre competencia han sido las denominadas participaciones comunes (common ownership) o cruzadas (cross-ownership), esto es, la propiedad simultánea de acciones en empresas competidores por parte de una misma organización o institución inversora. Incluso se ha llegado a afirmar en medios especializados que estaríamos frente a “la mayor amenaza para la defensa de la competencia de nuestros tiempos” (Einer Elhauge en Promarket) y que, si no será la revolución digital la que afectará la relevancia del antitrust, sin duda que el fenómeno de la propiedad común lo hará.

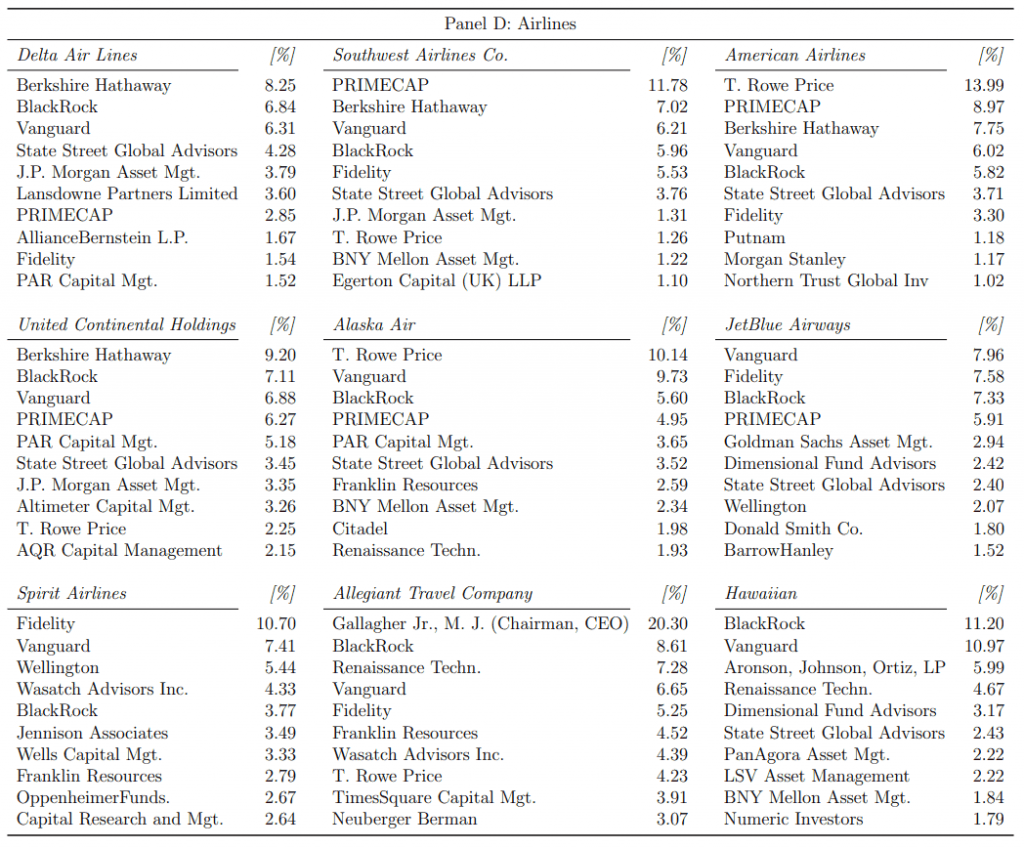

El dato duro que encendió las alarmas tiene que ver con el cambio que ha sufrido la estructura de propiedad de conocidas empresas estadounidenses en el mercado del transporte aéreo y que se resume en la siguiente tabla:

Ilustración 1: Casos ilustrativos de vínculos de propiedad común dentro de la industria de las aerolíneas. Fuente: Azar et al., 2018.

Hasta hace poco, lo natural era ver que los principales accionistas de las empresas eran los fundadores, con pequeñas participaciones de fondos de inversión, que a su vez tenían inversiones en empresas competidoras. Como sus niveles de participación eran bajos, se consideraban participaciones pasivas –con escueta representación en los órganos decisores (juntas directivas)- y no solían llamar la atención de las autoridades de competencia.

Sin embargo, la estructura de propiedad actual de muchas corporaciones estadounidenses se asemeja más a lo que observamos en la tabla. Berkshire Hathaway es el mayor accionista de tres de las seis aerolíneas y BlackRock, Vanguard y PRIMECAP -grandes administradoras de fondos de inversión- tienen participaciones en cada una de ellas.

Un patrón similar se observaría en otras industrias tales como bancos, retail y farmacéuticas. En 2014, el 60% de las empresas de EE.UU. que cotizaban en bolsa tenían accionistas con algún tipo de participación en empresas competidoras (Backus et al., 2019).

¿Cuál es el problema? Desde un punto de vista teórico, en ausencia de participaciones comunes, las empresas sólo toman en consideración sus propios beneficios, ya sea reduciendo precios o expandiendo su capacidad. Esto, por definición, se produce a expensas de sus competidores y a costa de precios de equilibrio más bajos.

Sin embargo, en presencia de participaciones comunes, la competencia agresiva podrá beneficiar a una empresa individual, pero disminuirá el valor de la cartera de los propietarios comunes que invierten a nivel de industria. Esto obliga a las empresas a internalizar los beneficios de las empresas competidoras con accionistas comunes, lo que termina eliminando los incentivos a competir y anula la antigua idea de Adam Smith de que la búsqueda del interés propio de los accionistas conduce a la maximización del bienestar social.

Con todo, la literatura empírica sobre los potenciales efectos en la competencia de las participaciones comunes es relativamente reciente y aún hay varias preguntas claves sin responder: ¿Realmente las empresas se comportan de manera más cooperativa entre sí cuando sus principales propietarios se entrelazan?, ¿cómo afectan realmente los vínculos de propiedad común entre empresas en la conducta corporativa?, y ¿qué se debe hacer para abordar este problema?

El artículo que desencadenó la explosión de investigaciones empíricas sobre los efectos de las participaciones comunes en la competencia fue el de los autores Azar et al. (2018, Journal of Finance) cuyo foco fueron las aerolíneas estadounidenses. Una ventaja de esta industria es que todos los datos utilizados en el estudio están disponibles públicamente para el mercado norteamericano. Además, cada ruta puede considerarse un mercado bastante definido.

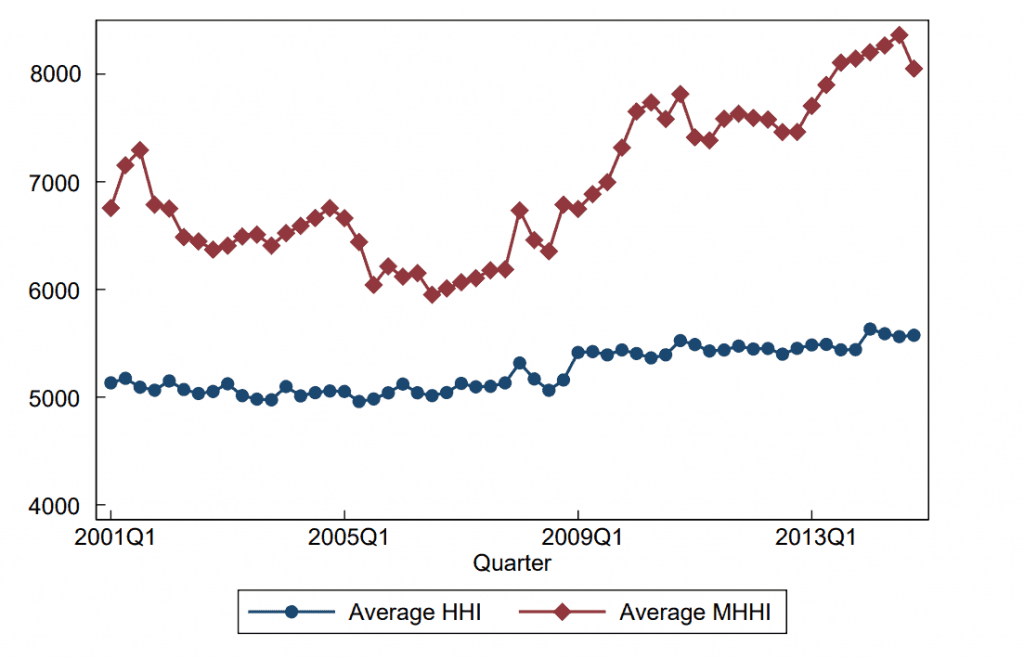

Lo primero que muestran los autores es la diferencia entre trazar la evolución de concentración de mercado usando la medida estándar, el índice Herfindhal Hirshman (HHI), comparado con una medida construida por ellos que toma en cuenta las participaciones comunes (MHHI). Como se observa en la figura 1, bajo el indicador estándar, uno encuentra que la concentración no ha variado mucho en el tiempo, pero usando el nuevo índice, podemos ver cómo han aumentado los niveles de concentración en el tiempo al nivel de superar ampliamente los umbrales de alerta comúnmente utilizados por las autoridades de libre competencia.

Este estudio lograría encontrar un vínculo causal entre participaciones comunes y aumento de precios en los boletos a lo largo de las rutas del mercado de EE.UU.: los pasajes son entre un 3% y un 8% más altos comparados con el escenario sin propiedad común y, además, el volumen de pasajeros es menor a mayor participación cruzada. Por lo tanto, los viajeros de aerolíneas parecen ser los perdedores.

Ilustración 2: Cambios en concentración de aerolíneas en USA (rojo: considera propiedad común). Fuente: Azar et al., 2018.

Si bien este estudio no ha estado exento de críticas -sobre supuestos problemas de endogeneidad o imprecisión en definir los mercados relevantes (ver aquí un artículo que aborda estas críticas)-, otras investigaciones han tendido a respaldar estas conclusiones. A continuación, una breve revisión de la evidencia reciente.

La mayor parte del debate académico sobre las participaciones comunes gira en torno a tres cuestiones clave: (i) investigación empírica que confirme los efectos anticompetitivos de la propiedad común; (ii) herramientas económicas para medir su impacto en la concentración del mercado y el bienestar del consumidor y (iii) potenciales mecanismos de transmisión o canales de influencia. Por límites de espacio, nos centraremos en la evidencia sobre efectos anticompetitivos y evidencia sobre posibles mecanismos de transmisión.

Estudios sugieren que los efectos de propiedad común sobre la competencia pueden existir también en otras industrias. Los mismos autores ya mencionados (Azar, Raina, & Schmalz; 2016) han encontrado resultados similares para el sector bancario, mostrando cómo la tenencia de participaciones cruzadas perjudica las comisiones y tasas bancarias.

Un artículo de Jennifer Clapp y Mohammad Torshizi (2020) que estudia los precios de las semillas agrícolas, demuestra que el uso de una variante del índice MHHI como medida de propiedad común (que no está sujeta a las mismas críticas de endogeneidad de la medida que utiliza Azar et al.), demuestra que un aumento en la propiedad común genera un aumento de los precios. Aslan (2019) encontró que la propiedad común es capaz de explicar la variación en los precios de cientos de bienes de consumo, aunque el efecto era disímil según el tipo de producto ofrecido. En otro estudio encargado por la Comisión Europea, Rosati et al. (2020) encuentran que la fusión BlackRock-BGI aumentó el poder de mercado en los mercados europeos de bebidas.

Todos estos estudios se han concentrado en modelar y medir los efectos anticompetitivos unilaterales. Menos atención han tenido los potenciales efectos coordinados, pese a que se reconozca que los resultados colusorios son beneficiosos para todas las empresas y las partes involucradas (es decir, accionistas, administradores de fondos de cartera, etc.) y, por lo tanto, su ocurrencia sería más probable. Incluso se ha dicho que las estrategias anticompetitivas a largo plazo -como la colusión (tácita)- podrían ser teorías de daño más probables en comparación con cualquier efecto de precios a corto plazo (Tzanaki, 2017).

Además, se sabe que los índices de concentración -típicamente usados para estimar efectos unilaterales de participaciones comunes- son solo una primera aproximación para identificar un entorno potencialmente propicio para que surjan efectos anticompetitivos, más que como un indicador concluyente de daño.

Asimismo, se ha demostrado cómo las participaciones cruzadas aumentan la capacidad de las empresas para coordinarse implícitamente. Por ejemplo, las empresas pueden revelar más detalles sobre su estrategia de mercado de productos a los inversores. Esta información también es visible para los competidores y puede ayudar a suavizar la competencia. Estudios como los de Aryal et al. (2018) y Pawliczek y Skinner (2018) han documentado esta relación entre propiedad común y divulgación voluntaria de información.

Esto último nos obliga a preguntarnos por el mecanismo de transmisión del efecto: ¿Cómo incide exactamente la presencia de participaciones comunes en la conducta de las empresas? Un elemento usualmente mencionado es la forma de gobernanza corporativa que pueda tener incidencia en la competencia.

Azar et al. clasifican estos posibles mecanismos de gobernanza en cuatro categorías: (i) no hacer nada (o hacer menos de lo que haría un inversionista no diversificado y dedicado), (ii) utilizar la votación (por ejemplo, en los directores), (iii) utilizar la participación directa (o el uso de la «voz») y (iv) utilizar la compensación. La literatura en los últimos años ha proporcionado teoría y evidencia en apoyo de las cuatro categorías y sus efectos anticompetitivos.

Se han identificado casos anecdóticos de propietarios comunes que se involucran con sus empresas con el objetivo de cambiar la estructura del mercado de productos de tal forma que disminuya la intensidad de la competencia (Elhauge, 2021; Shekita, 2020). Por ejemplo, Matvos y Ostrovsky (2008) encontraron que fondos mutuos en directorios tienen relativamente más probabilidades de votar a favor de fusiones que producirían retornos negativos (post-anuncio de la fusión) cuando estos fondos también poseen acciones en la firma objetivo, en comparación con los accionistas que sólo tienen participaciones en la firma adquiriente. Esto constituye quizás la evidencia más clara sobre cómo las preocupaciones de propiedad común están presentes en las decisiones de gobierno corporativo.

Se ha documentado también cómo los resultados de votaciones para definir las acciones de las empresas dependen del grado de propiedad común: Azar (2012) muestra que las empresas que comparten propietarios comunes tienen más probabilidades de compartir directores comunes. Schmalz (2015) ilustra con un estudio de caso cómo la votación en decisiones de inversión puede tener el efecto de prevenir la participación de accionistas más activos que probablemente conducirían a una competencia industrial más agresiva.

Aunque no lo parezca, el mecanismo de “no hacer nada” por parte de los accionistas -o la participación pasiva- en las empresas sí tiene efectos importantes en la conducta empresarial. Por ejemplo, Antón et al. (2021) muestran formalmente que los propietarios comunes pueden tener incentivos reducidos para comprometerse con el objetivo de mejorar la eficiencia o reducir los costos, porque no necesariamente conducen a mayores beneficios a nivel industria.

Es más, dar incentivos en forma de compensaciones en función del rendimiento de la gerencia no solo generan mayores costos, sino que también conduce a menores precios en el equilibrio de la industria. Los autores demuestran que aquellas empresas con altas participaciones comunes ofrecen más recompensas no alineadas al desempeño.

En otras palabras, «no hacer nada» es un mecanismo mediante el cual los propietarios comunes pueden inducir a las empresas de cartera a internalizar los intereses de los accionistas en otras empresas, incluidos sus incentivos anticompetitivos.

Si bien la evidencia empírica acumulada sobre la propiedad común aún se encuentra en sus primeras etapas, las autoridades de libre competencia y reguladores gubernamentales ya están discutiendo las posibles implicancias y lecciones. Hay académicos que abogan por instaurar una cláusula específica para prohibir adquisiciones de acciones en escenarios con alta concentración de participaciones comunes (Elhauge, 2015); otros han propuesto limitar la posesión o administración de activos a no más de una empresa por industria o con un valor total de menos del 1% de la industria (Posner, Scott & Weyl, 2017). Ambas ideas han recibido fuertes críticas, ya que implicarían un cambio significativo cuyos costos no se estarían tomando en cuenta seriamente (Lambert & Sykuta, 2018).

En Chile, la preocupación por los efectos de la propiedad común entre agentes económicos es lo que llevó en 2013 a la FNE a elaborar un estudio sobre participaciones minoritarias e interlocking, bajo la asistencia del profesor Michael Jacobs.

Años después, con ocasión de la reforma de la ley de competencia en 2016, dos transformaciones institucionales tuvieron lugar en estas materias. Por una parte, se introdujo una prohibición expresa de interlocking directo (coexistencia de un mismo director o administrador en empresas competidoras, ver nota CeCo aquí) y, por otra, un sistema de notificación de participaciones minoritarias que justamente obliga a dar a conocer a la autoridad la participación en empresas competidoras cuando la adquisición represente más del 10% del capital de la empresa competidora y ambas tengan ingresos anuales por ventas que excedan las cien mil unidades de fomento. La ley establece sanciones en caso de contravención de esta obligación.

Si bien el concepto de “participación común” no es idéntico al de interlocking ni al de participaciones minoritarias (aunque podrían darse en conjunto), las preocupaciones que surgen de todas estas situaciones descansa principalmente en el mayor contacto y distorsión de incentivos que se genera entre empresas competidoras.

Los recientes estudios empíricos comentados aquí parecen indicar que las situaciones de participación común debieran sumarse al listado de vínculos estructurales que deben ser cuidadosamente revisados por las autoridades de competencia.