Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

El 12 de marzo de 2024, la División Antimonopolios de la Fiscalía Nacional Económica (FNE) publicó el documento: “Evaluación de Impacto: Implementación de las Recomendaciones Normativas de la FNE en Licitaciones de Seguros Hipotecarios” (en adelante, “Evaluación de Impacto”). En él se describen los resultados de la implementación de las medidas sugeridas por dicha institución al Poder Ejecutivo para fomentar la competencia en las licitaciones de seguros hipotecarios. Estas medidas entraron en vigor en abril de 2021, a través de la Ley 21.314 (que establece nuevas exigencias de transparencia y refuerza las responsabilidades de los agentes de los mercados).

Estas medidas fueron sugeridas por la División Antimonopolios a raíz de la Investigación de oficio sobre licitaciones de seguros hipotecarios, publicada el 8 de agosto de 2019 (en adelante, “Investigación de 2019”).

En términos generales, la Evaluación de Impacto determinó que las medidas fueron efectivas para mejorar el nivel competitivo en las licitaciones para seguros de créditos hipotecarios (i.e., seguros de desgravamen y de incendios), logrando un ahorro estimado de US$25 millones anuales. Esta cifra de ahorro se acerca a lo estimado en la Investigación de 2019.

En la práctica, para acceder a un crédito hipotecario, las entidades que ofrecen estos créditos (“Entidades Crediticias”) —en su mayoría bancos comerciales— exigen al solicitante del crédito (consumidor) contar con un seguro de desgravamen (que opera en caso de fallecimiento del deudor) y un seguro de incendio. En este sentido, la regulación vigente (art. 40 Ley de Seguros) establece que las Entidades Crediticias liciten de forma colectiva la contratación de estos seguros. De esta manera, los consumidores, al solicitar un crédito hipotecario, tendrían la opción de contratar estos seguros de forma directa con la Entidad Crediticia (accediendo a un seguro colectivo), o bien, contratarlo de forma individual (lo que es poco usual).

En dichas licitaciones, las Entidades Crediticias son las que establecen las condiciones para la participación de las aseguradoras (es decir, las empresas prestadoras de los seguros de desgravamen e incendio). En esta línea, y antes de la entrada en vigencia de la nueva regulación, las Entidades Crediticias podían exigir en las bases de licitación que las aseguradoras incorporasen los servicios de “corretaje” de estos seguros, de modo tal de que alguien -distinto de la EC- quedase encargado de prestar los servicios complementarios a dichos seguros. Debido a esto, en gran parte de las licitaciones ocurría que las aseguradoras participaban junto a una corredora de seguros (la cual, a su vez, cobraba una comisión de la prima por la prestación de sus servicios).

Ahora bien, se debe tener presente que, como señala la FNE en su Investigación de 2019, en este mercado el rol del corredor de seguros hipotecarios difiere del común. Esto pues, la intermediación para adquirir el seguro (que sería la principal actividad de un corredor), ya es realizada a través de la propia licitación.

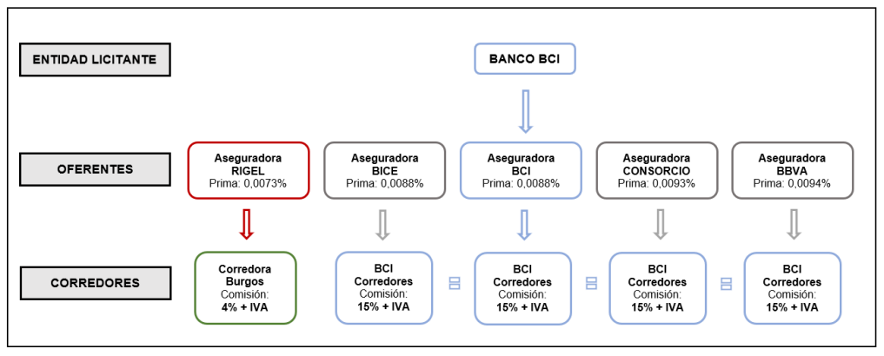

Por otra parte, es importante mencionar que un aspecto clave en este mercado es la existencia de relaciones verticales entre la Entidad Crediticia y la aseguradora, o bien, entre la Entidad Crediticia y la corredora de seguros (“Corredor Relacionado”). Así, por ejemplo, en la licitación de seguros hipotecarios realizadas por el Banco de Crédito e Inversiones S.A. (“BCI”) en el 2017, también participaron la “Aseguradora BCI” y “BCI Corredores”:

Figura n°1: Ofertas presentadas Licitación Desgravamen BCI año 2017

Fuente: Requerimiento de la FNE, pág. 5, Figura N°2 (Rol C-379-2019).

Como se verá más adelante en esta nota, la presencia de estas relaciones verticales entre la Entidad Crediticia y las corredoras serán elementales en el diagnóstico del nivel de competencia del mercado en la Investigación de 2019 (para más información, revisar nota CeCo: “Discriminación “multinivel” en el caso FNE c. BCI: ¿un abuso explotativo?”).

En la Investigación de 2019, la FNE detectó una serie de elementos dentro de la antigua regulación que provocaban una disminución en la competencia del mercado de seguros hipotecarios, con especial foco en el corretaje de dichos seguros y las relaciones verticales existentes.

Respecto al nivel de competencia en el corretaje de los seguros hipotecarios licitados, la FNE estimó que este era bajo. Prueba de esto es que, en un 94,8% de las licitaciones realizadas entre los años 2012 y 2017, solo se presentó el Corredor Relacionado a la Entidad Crediticia licitante (i.e., todas las aseguradoras se presentaron con el Corredor Relacionado, o sin corredor). En contraparte, solo en un 5,2% de las licitaciones se incluyó la presencia de un corredor no relacionado (es decir, independiente) (pág. 36 de la Investigación de 2019).

Por su parte, la diferencia entre las comisiones entre ambos tipos de corredores fue significativa: los Corredores Relacionados cobraron, en promedio, 14,5% de comisión, mientras que los corredores independientes cobraron, en promedio, 4,31% (equivalente a una diferencia de 70%).

Ahora, dentro de las posibles causas que la FNE identificó para explicar la falta de competencia en este mercado, en primer lugar, se destacó la existencia del “derecho de reemplazo” (de las EC). Este consistía en la facultad a las Entidades Crediticias de reemplazar al corredor “incluido en la oferta adjudicada, manteniendo la misma comisión de intermediación considerada en la oferta, siempre y cuando ello esté previsto en las bases” (ver artículo 1 de la Ley N°20.522).

Teniendo a la vista que la mayoría de las Entidades Crediticias tienen una corredora asociada, resulta sencillo intuir que las Entidades Crediticias preferirán adjudicar la licitación a su Corredor Relacionado, por más que este no haya sido incluido en la oferta más competitiva. En efecto, es preferible para la Entidad Crediticia que, ceteris paribus, la licitación sea adjudicada a un Corredor Relacionado (página 47 de la Investigación de 2019). Bajo esta lógica, la FNE plantea en la Investigación de 2019 que el derecho de reemplazo genera dos efectos que reducen la competencia en las licitaciones, saber: (i) desincentiva a las corredoras independientes de participar, considerando que la Entidad Crediticia podría terminar adjudicando a su Corredor Relacionado; e (ii) incentiva a los Corredores Relacionados a presentar sus ofertas con precios monopolísticos pues, en el caso de perder la licitación, aún tendrían la posibilidad de cobrar el precio competitivo (gracias al derecho de reemplazo de la EC).

La segunda causa de la falta de competencia en este mercado que identificó la FNE, consiste en las exigencias establecidas por las Entidades Crediticias en las bases de las licitaciones (que perjudicaban a los corredores independientes) de seguros hipotecarios. En específico, las Entidades Crediticias podían establecer que: (i) las aseguradoras realizasen la recaudación de la prima (que a su vez podían traspasar dicha responsabilidad a la corredora); (ii) exista un mínimo de sucursales y puntos de atención; (iii) exigir personal en las sucursales del licitante; (iv) exigir boletas de garantía y; (v) exigir la existencia de call centers. Según la Fiscalía, al respecto de estas exigencias, “son de un cumplimiento muy incierto, para entidades no relacionadas, ya que al momento de participar no saben si podrán o no celebrar un contrato con la entidad licitante que les permita cumplir esta exigencia” (página 58 de la Investigación de 2019).

Para sustentar la falta de incentivos para los corredores independientes de participar en las licitaciones, la FNE señaló que, durante el periodo de la Investigación, solo se adjudicaron dos licitaciones a corredores independientes (de un total de 268). Estos serían los únicos casos en que la Entidad Crediticia no ejerció su derecho de reemplazo (página 38 de la Investigación).

En vista de los antecedentes recabados en la Investigación, la Fiscalía recomendó una serie de medidas orientadas a fomentar la competencia en el mercado de licitaciones de seguros hipotecarios. Estas son: (i) eliminar el derecho de reemplazo; (ii) eliminar la facultad de las Entidades Crediticias para exigir la presencia de un corredor de seguros en las licitaciones; (iii) regular los servicios que se podrían exigir a las corredoras (por ejemplo, efectuar la recaudación). Según la FNE en la Investigación de 2019, la adopción de estas medidas provocaría ahorros para los deudores, entre US$28 millones y US$38 millones anuales.

Estas medidas fueron mayoritariamente acogidas por el Poder Ejecutivo y por el Congreso, materializándose la Ley Nº21.314 (que entró en vigencia el 13 de abril de 2021).

Luego de casi 3 años contados desde la implementación de las medidas recomendadas, la Fiscalía realizó un análisis cuantitativo considerando datos de la Comisión para el Mercado Financiero, que incluyen el 98% de la cartera de deudores a nivel nacional. Específicamente, comparó el periodo previo a las recomendaciones (“Pre”), y el periodo posterior a la entrada en vigencia de la Ley N°21.314 (“Post”), según los resultados de las licitaciones y las comisiones de las corredoras.

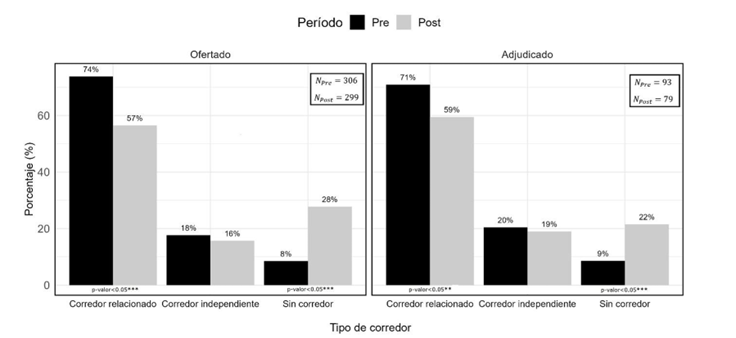

Por un lado, la Fiscalía observó la evolución en la participación y adjudicación de las licitaciones en cada periodo, desglosando según el tipo de corredor que participó (relacionado o independiente), o bien, si no hubo corredor. Esta evolución se observa en el Gráfico N°1.

Gráfico N°1: Ofertas y adjudicación de corredoras de seguros (periodos Pre y Post)

Fuente: Evaluación de Impacto FNE (pág. 4)

Según la información del Gráfico N°1, la participación de Corredores Relacionados disminuyó tanto para la presentación de ofertas como para las adjudicaciones de las licitaciones. Lo anterior toma más valor al observar que la disminución es equivalente al aumento de ofertas y adjudicación de las aseguradoras sin corredores. Por su parte, las ofertas y adjudicaciones con un corredor independiente no se vieron perturbadas. Dada esta información, la Fiscalía logró concluir que existió un desplazamiento, desde ofertas de Corredores Relacionados hacia ofertas sin corredores.

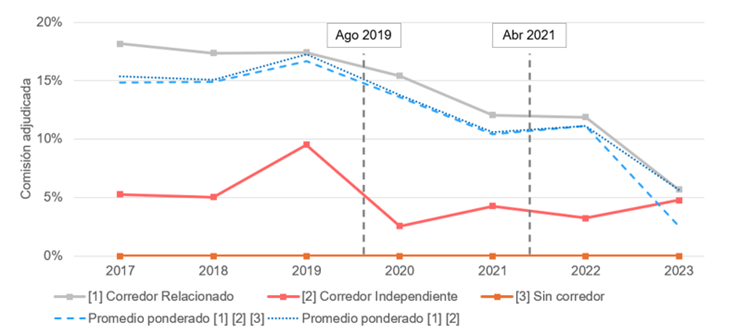

Por otro lado, la Fiscalía evaluó la evolución de las comisiones promedio de las ofertas adjudicadas, nuevamente distinguiendo entre Corredores Relacionados, corredores independientes y ofertas sin corredor. Asimismo, incluyó los valores promedio de las comisiones de todo el sistema, como se puede observar en el Gráfico N°2.

Gráfico N°2: Comisión promedio corretaje seguros 2017-2023 (% de la prima)

Fuente: Evaluación de Impacto FNE (pág. 5)

En términos generales, la comisión promedio del sistema se redujo del 17% el 2019, al 3% en 2023, equivalente a una reducción del 85%. Durante el mismo periodo, el promedio sin incluir las ofertas sin corredor fue de 67%.

De acuerdo con la Fiscalía, la reducción de las comisiones promedio se debió a las menores comisiones cobradas por los dos tipos de corredores de seguros (relacionados o independientes), aunque con énfasis en la comisión de los Corredores Relacionados. En efecto, el promedio de la comisión cobrada por los Corredores Relacionados que disminuyó un 67% entre 2019 y 2023. Asimismo, la brecha entre las ofertas de Corredores Relacionados y corredores independientes también se vio disminuida, lo que, según la FNE, “da cuenta de que existe actualmente una mayor presión competitiva entre ambos grupos” (pág. 6 de la Evaluación de Impacto).

Para calcular el ahorro que generaron estas medidas, la Fiscalía evaluó el comportamiento de los corredores en el periodo Pre versus el periodo Post. En esta línea, calculó los cambios en pagos desde los deudores considerando las diferencias entre las comisiones de las corredoras Pre y Post (es decir, la diferencia entre cuánto hubiese sido el pago sin la rebaja de comisiones y el pago real, dadas las comisiones actuales).

Tabla N°1: Ahorro anual estimado

Fuente: Evaluación FNE (pág. 6)

Como se aprecia en la Tabla N°1, el ahorro anual calculado fue de US$25,52 millones, siendo un 70% proveniente de ahorros en la cartera de Seguros de Incendio y Sismo, y un 26% del total de ahorro de la cartera de seguros de Desgravamen (el porcentaje restante fue proveniente del Seguro de Incendio, y el Seguro de Desgravamen con Invalidez Total y Permanente 2/3).