Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

El pasado 11 de octubre, el Tribunal de Defensa de la Libre Competencia (TDLC) sancionó al Banco de Crédito e Inversiones S.A. (“BCI”) por abusar de su posición dominante en el mercado para la provisión de seguros colectivos de desgravamen a clientes hipotecarios.

Esta decisión es novedosa, no sólo por la escasa cantidad de casos de abuso de posición dominante que han sido perseguidos por la Fiscalía Nacional Económica (FNE) y que han terminado en una sentencia condenatoria, sino que también por la sofisticación del análisis llevado a cabo por el TDLC.

En efecto, el TDLC no acogió totalmente la hipótesis de la FNE, según la cual BCI era dominante en el mercado “aguas arriba” (i.e. de licitación de seguros colectivos de desgravamen para clientes BCI).

Según el TDLC, la dominancia de BCI solo se presentaba en el mercado “aguas abajo” (i.e. para la provisión de estos seguros a clientes hipotecarios de BCI). Sin embargo, lo anterior no obstaba al hecho de que una discriminación arbitraria en el mercado “aguas arriba” permitiese a BCI abusar de sus clientes “aguas abajo” (generando así un efecto anticompetitivo explotativo).

Para efectos de aportar claridad en la exposición, a continuación, explicamos la industria involucrada en el caso, el contenido del requerimiento de la FNE, y el análisis del TDLC en su sentencia.

La oferta de créditos hipotecarios a personas naturales es una actividad que se encuentra fuertemente regulada en Chile. Uno de los puntos de esta regulación es la exigencia de que todas las entidades que ofrezcan esta clase de créditos (“Entidades Crediticias”) liciten una prima de seguro de desgravamen de forma colectiva y por un período que no puede superar los dos años (art. 40 Ley de Seguros, y Norma de Carácter General N°330 de la CMF, hoy derogada, pero vigente al momento del requerimiento de la FNE).

De esta forma, la ley asegura que exista competencia en la prestación de seguros de desgravamen, reduciendo los cobros asociados a la prima de este servicio.

El costo del seguro de desgravamen forma parte de los gastos asociados a un crédito hipotecario que deben soportar los deudores hipotecarios (es decir, las personas que contratan el crédito hipotecario con la Entidad Crediticia). Sin embargo, la duración promedio de estos créditos superaría con creces los dos años de duración del seguro.

Lo anterior, quiere decir que, frente al cambio de una aseguradora por parte de la Entidad Crediticia, los deudores deben soportar la prima de desgravamen que resulte de la licitación, independientemente de si esta es mayor o menor que la que fue acordada en la suscripción del crédito.

En teoría, frente a las eventuales alzas de la prima por el seguro de desgravamen, los deudores hipotecarios tienen dos opciones: (i) suscribir un seguro de desgravamen de carácter individual; o (ii) refinanciar el crédito hipotecario con un banco alternativo, que ofrezca mejores condiciones. Como se verá más adelante, estas alternativas fueron analizadas por el TDLC, quien concluyó que, en la práctica, no serían alternativas viables.

Adicionalmente, las Entidades Crediticias, junto con licitar el servicio de provisión de seguros de desgravamen, también acostumbran a solicitar que las aseguradoras incorporen el servicio de “corretaje” de estos seguros, incluyéndolo como un requisito en las bases de licitación. De esta manera, las Entidades Crediticias se aseguran de que exista alguien encargado de prestar una serie de servicios complementarios asociados a las gestiones relacionadas con la cobertura del seguro.

En este escenario, puede ocurrir que una aseguradora “A”, se presente para la licitación del seguro de desgravamen en conjunto con una corredora “B”, la cual puede estar o no relacionada con “A”. Alternativamente, también podría ocurrir que la corredora “B” se encuentre emparentada con la Entidad Crediticia licitante “C” (i.e. por ser esta última matriz de la primera).

Según BCI, la relación entre la Entidad Crediticia y la corredora del seguro no solo sería común en la práctica, sino que también sería deseable desde un punto de vista económico. Dicha relación permitiría una mejor gestión del seguro por existir menores costos asociados a atender al cliente hipotecario beneficiado (ver escrito de contestación de BCI, pag 7), aprovechándose economías de ámbito.

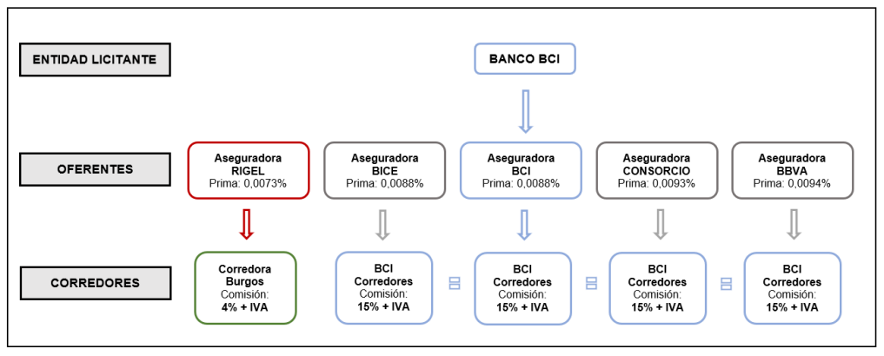

En este sentido, según la FNE, en la licitación objeto del requerimiento, habría existido solamente una aseguradora oferente que no participó en conjunto con la corredora de BCI (“BCI Corredores”). Esta sería Rigel Seguros, de Vida S.A. (“Rigel”), que se presentó en conjunto con la corredora Burgos y Compañía Corredores de Seguros Limitada (“Burgos”), que habría sido la empresa excluida de la licitación.

Como resultado de lo anterior, se habría adjudicado la licitación a BICE Vida Compañía de Seguros S.A. (“BICE”), la cual presentó su oferta en conjunto con BCI Corredores (esto es, una entidad relacionada a BCI).

Figura N° 1

Ofertas presentadas Licitación Desgravamen BCI año 2017

(Fuente: Requerimiento de la FNE, pág. 5, Figura N°2).

Como se verá a continuación, Rigel, en conjunto con Burgos, serían las presuntas “víctimas” de la conducta discriminatoria de BCI, imputada por la FNE.

Según la FNE, en una licitación de seguros de desgravamen para créditos hipotecarios, BCI habría excluido arbitrariamente la mejor oferta (que sería la de Rigel y Burgos), favoreciendo a su filial BCI Corredores. Esta conducta se habría llevado a cabo bajo la excusa de que estas empresas, al momento de presentar su oferta, no habrían cumplido con acreditar adecuadamente los poderes de representación de quienes actuaron en su nombre.

La discusión sobre este punto tenía que ver con la interpretación de las normas del Código Orgánico de Tribunales (COT), que regulan los requisitos que deben cumplir las “copias autorizadas” de las escrituras públicas (arts. 421, 422, 425). Lo anterior, considerando que el carácter “arbitrario” (o no) de la exclusión de la oferta de Rigel y Burgos, respondía en parte a la necesidad de interpretar adecuadamente si los poderes acompañados por los oferentes en la licitación cumplían con la normativa del COT.

La hipótesis de la FNE, en concreto, era que la exclusión de la oferta de Rigel y Burgos fue constitutiva de un abuso de posición dominante, consistente en una discriminación arbitraria. El mercado en que incidiría esta conducta sería el “de la licitación para la provisión del seguro de desgravamen obligatorio de carácter colectivo asociado a créditos hipotecarios de clientes del Banco BCI del año 2017 y para la intermediación o corretaje de este mismo” (Requerimiento de la FNE, pág. 15).

Esta “estrecha” definición del mercado relevante (acotado a las operaciones de BCI), respondería al hecho de que las entidades licitantes pueden tener un importante poder para afectar esencialmente los términos de la licitación y la dirección del proceso hasta su adjudicación, en relaciones con proveedores “aguas arriba” (ver Requerimiento, pág. 19).

En estos términos, el poder de compra de BCI en el mercado “aguas arriba” le permitiría abusar de su posición excluyendo arbitrariamente la oferta de postores que compitan con sus empresas relacionadas (en este caso Burgos compite con BCI Corredores).

Asimismo, la FNE consideraba que la conducta en cuestión también permitía a BCI “explotar” a sus clientes hipotecarios, aprovechándose del aumento del valor de la prima de desgravamen, en la parte que le corresponde a su empresa relacionada: BCI Corredores.

La decisión del TDLC, en cierto sentido, fue contraria a la de la FNE, sin perjuicio de que finalmente haya decidido sancionar a BCI.

En primer lugar, consideró que la interpretación de BCI de las normas del COT era equívoca y que, aún si no lo fuera, esta no habría sido aplicada de igual manera al resto de las ofertas (ver ficha del caso aquí). En este sentido, el TDLC concluyó que se trataba de una conducta arbitraria.

Sin perjuicio de lo anterior, el TDLC rechazó la definición del mercado relevante ofrecida por la FNE. Según el tribunal, la provisión de los seguros de desgravamen se puede mirar desde dos perspectivas: (i) desde la demanda que realizan las Entidades Crediticias; o (ii) desde la oferta de las Entidades Crediticias al deudor hipotecario que requiere de este seguro.

La primera perspectiva sería adecuada para analizar la conducta de BCI en sus relaciones “aguas arriba”, donde el TDLC descartó que el banco tuviese dominancia, considerando que los oferentes afectados por la exclusión tendrían otras alternativas para prestar el mismo servicio de seguros y corretajes (i.e. en licitaciones de otras Entidades Crediticias).

La segunda perspectiva, por su parte, sería la adecuada para analizar si acaso existió una “explotación”, contraria a la libre competencia, de los clientes hipotecarios de BCI. Al respecto, el TDLC señaló que si bien, en teoría, los deudores hipotecarios tenían otras alternativas para reaccionar ante un aumento significativo de la prima del seguro de desgravamen adjudicado por BCI, en la práctica, estas no serían viables.

En efecto, según lo ya señalado más arriba, estas alternativas eran dos: suscribir un seguro de desgravamen individual, o refinanciar el crédito hipotecario con otro banco. Respecto a la primera opción, el TDLC consideró que la mayoría de los créditos individuales eran mucho más costosos que los colectivos, no siendo realmente sustitutos. Respecto a la segunda opción, el tribunal señaló que la prima representaba un porcentaje muy pequeño del valor del crédito hipotecario, por lo que no sería conveniente para el deudor refinanciar su deuda.

En este sentido, el TDLC consideró que la cartera de clientes hipotecarios de BCI se encontraba “cautiva” en la prestación del seguro de desgravamen, por lo que este último tendría el poder para abusar de su posición y explotar a sus clientes hipotecarios (ver: TDLC, Sentencia N° 186/2023, C°187).

Todo lo anterior se suma al hecho de que la FNE acreditó en el proceso que la conducta imputada benefició indebidamente a BCI Corredores. Así, el TDLC decidió sancionar a BCI por discriminar arbitrariamente a los oferentes en el mercado “aguas arriba” de licitaciones adjudicando a su sociedad relacionada (BCI Corredores), para luego abusar de su posición dominante en el mercado “aguas abajo” de provisión de seguros de desgravamen a clientes hipotecarios (cautivos de BCI). Lo anterior, en infracción de los incisos 1° y 2° letra b) del art. 3 del DL 211.

Tanto la FNE como BCI interpusieron recursos de reclamación, encontrándose pendiente su revisión por la Corte Suprema.

La decisión del TDLC es particularmente interesante desde un punto de vista analítico, considerando que muestra cómo una conducta llevada cabo sin dominancia “aguas arriba”, puede ser aprovechada para abusar de una posición dominante “aguas abajo”. En este sentido, podría decirse que se trata de una hipótesis de abuso especial, que podríamos llamar “multinivel”, en que una empresa es capaz de aprovechar su posición dominante en el mercado para traspasar el sobrecosto “autoprovocado” a consumidores finales, existiendo en este caso el incentivo a hacerlo.

Además, y aunque el TDLC no lo mencione expresamente, se trata de una hipótesis en que la conducta abusiva era de carácter explotativo, dado que el TDLC en ningún momento consideró que ella tenía la “aptitud” para excluir competidores en el mercado “aguas arriba” (en este caso, las empresas Rigel y Burgos). Más bien, el TDLC hizo énfasis en la capacidad de BCI para explotar a los consumidores “aguas abajo” (es decir, a los deudores hipotecarios).

Con todo, no queda muy clara la razonabilidad del TDLC al momento de delimitar el mercado relevante y determinar que la conducta es producto de un abuso de posición dominante. Esto, dado que las consideraciones relativas a la “cautividad” de los consumidores no parecieran identificarse necesariamente con las dinámicas competitivas que se producen en la celebración de un contrato hipotecario y la definición de su contenido. Asimismo, de aceptarse la premisa de “cautividad” como sinónimo de dominancia, persitirían las dudas sobre cuál es la línea divisoria entre las materias de interés para la libre competencia y otras áreas regulatorias (tales como el derecho del consumidor, o la regulación financiera).

Finalmente, el caso deja en claro que, para el TDLC, una mera conducta discriminatoria, cuando es arbitraria, puede ser contraria al inciso primero del art. 3 del DL 211. Esto en la medida que produzca efectos contrarios a libre competencia (situación que no se agotaría por la ausencia de dominancia en que incide directamente la conducta).

El TDLC ya había mencionado en un caso anterior estos supuestos (i.e. explotación de consumidores y arbitrariedad) como relevantes para determinar cuándo una conducta discriminatoria podría ser considerada contraria a la libre competencia. Sin embargo, esta sería la primera vez que aplica estos criterios directamente en un caso contencioso para imponer una sanción (ver nota CeCo: Consulta de SOCOFAR: Discriminación sin dominancia y medidas para mitigarlo).

También te puede interesar