Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

El día 5 de octubre la Fiscalía Nacional Económica (“FNE”) aprobó, con condiciones, la operación de concentración entre Liberty Latin América (LLA) y América Móvil (grupos controladores de VTR y Claro respectivamente). Esta consiste en la creación de un ente independiente (o Joint Venture), que pasaría a suplir las funciones de sus filiales en Chile.

Tanto Claro como VTR son empresas que participan activamente en la provisión de distintos servicios de telecomunicaciones en Chile, por lo que su integración hizo levantar las cejas de la FNE, la cual terminó aprobando la operación en “segunda fase” y con medidas de mitigación.

A continuación, veremos en qué consiste la industria de las telecomunicaciones, los riesgos de la operación, las razones que la FNE tuvo en cuenta para aprobarla y las condiciones que exigió a las partes como requisito para aprobar la operación.

Considerando el volumen de la información tratada y la extensión del análisis de la FNE, hemos preparado una serie de materiales gráficos para apoyar la lectura.

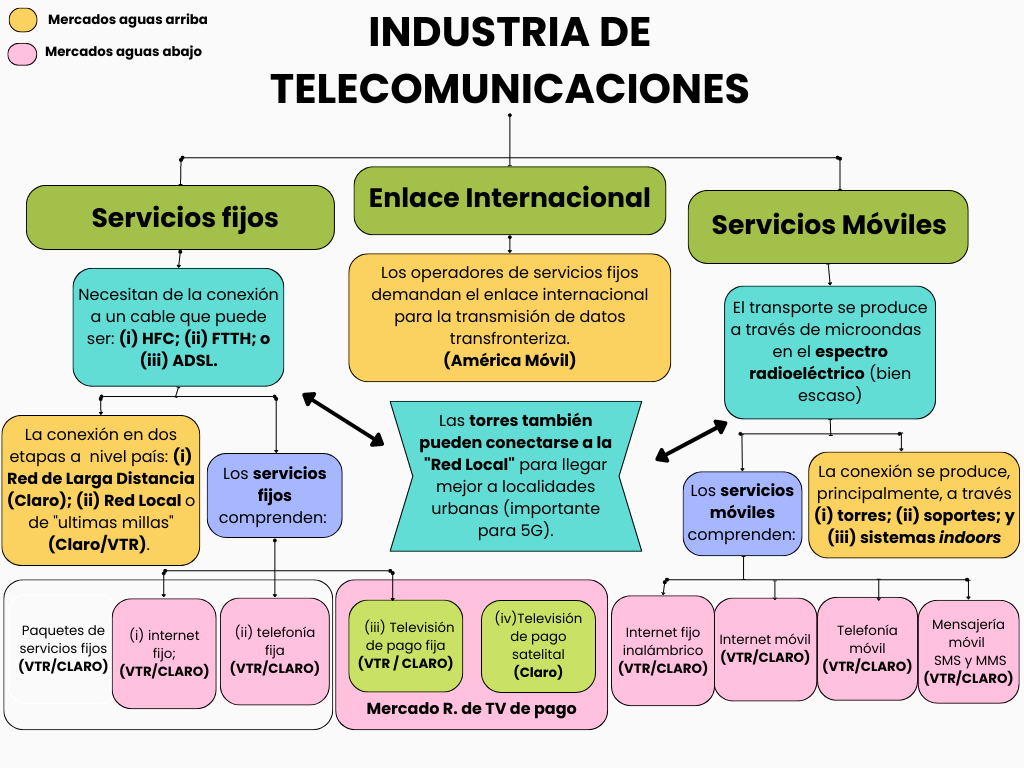

La industria de las telecomunicaciones se subdivide en tres grandes áreas: (i) los “servicios fijos”; (ii) los “servicios móviles” e inalámbricos; y (iii) los servicios de enlace internacional.

Los primeros son aquellos servicios de telecomunicación que requieren de la conexión por medio de un sistema de cableado para poder operar. Estos serían, por ejemplo, los servicios de internet fijo, televisión de pago “por cable”, y la telefonía fija.

Los segundos, por el contrario, no requieren de la conexión a un cable, lográndose la comunicación por intermedio de microondas que viajan a través del “espectro radioeléctrico”. Estas microondas son captadas por medio de dispositivos capaces de percibirlas. Ejemplos de servicios móviles o inalámbricos son la telefonía móvil, internet móvil y la televisión abierta.

En tercer lugar, los servicios de enlace internacional son aquellos prestados por empresas que disponen de infraestructura física necesaria para transportar datos desde los servidores ubicados fuera del país a la red de cableado nacional.

Así, para poder prestar servicios fijos, las compañías de telecomunicaciones necesitan disponer de la infraestructura apropiada para cubrir los distintos lugares en que se produce la transmisión. En los sistemas alámbricos, el cableado por medio del cual se realiza esta transmisión puede ser de tres tipos: (i) cable de cobre, “coaxial” o “ADSL”; (ii) cable de fibra óptica o “FTTH”; y (iii) cable híbrido o “HFC”.

Aunque los tres tipos de cables cumplen funciones similares, los cables de cobre y HFC presentan desventajas relevantes frente al cable FTTH, puesto que este último permite transmitir la información de manera más rápida y estable. El cableado FTTH, es un insumo que durante el último tiempo ha cobrado mayor relevancia, por ejemplo, para prestar servicios de internet de quinta generación o “5G” (ver Ministerio de Transportes y Telecomunicaciones (o “MTT”), 2022: Especial Análisis Nueva Tecnología 5G en Internet Móvil y crecimiento Tecnología Fibra en Internet Fija).

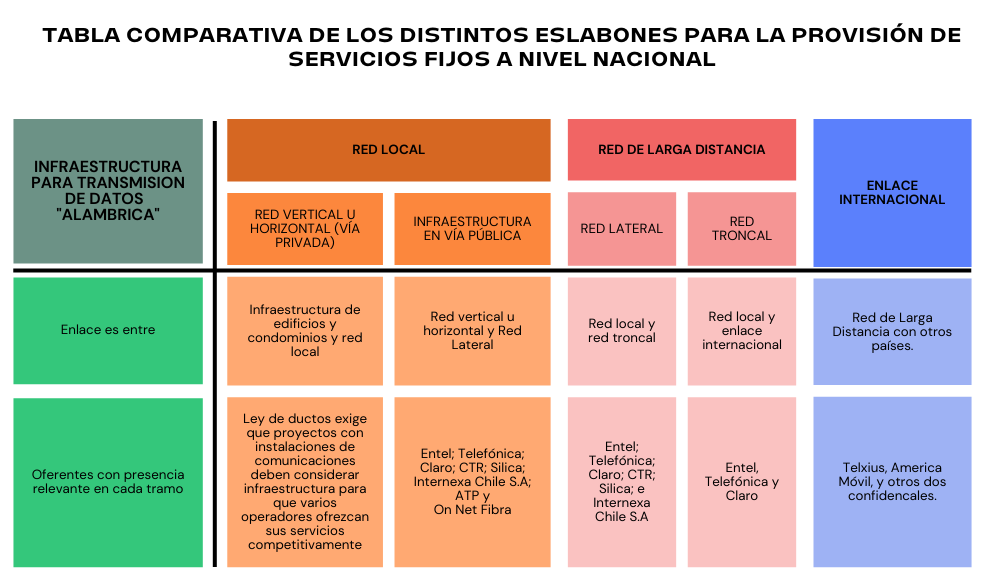

La infraestructura para la conexión del cableado en el territorio nacional es prestada por distintas empresas en los diferentes niveles de la cadena productiva. Estos niveles son fundamentalmente dos: (i) la llamada Red de Larga Distancia; y (ii) la llamada Red Local.

La Red de Larga Distancia comprende el sistema de cableado que cruza el país por la Ruta 5 (en este segmento “Red Troncal”), y el que enlaza dicho entramado con las distintas localidades del país (“Red Lateral”).

Por otro lado, la Red Local (o de “últimas millas”), es aquella que es desplegada por los operadores en cada localidad en particular y que enlaza la Red de Larga distancia con usuarios finales.

Por su parte, para poder prestar servicios móviles, se requiere contar con acceso a: (i) suficiente espectro radioeléctrico; y (ii) torres y soportes de antenas para realizar la interconexión.

El espectro radioeléctrico puede definirse como el “segmento de la atmósfera por el que viajan las ondas de energía que permiten el tránsito de la voz, los datos y el vídeo” (Andrea Butelmann, 2018: Espectro radioeléctrico y el mercado de la Telefonía Móvil).

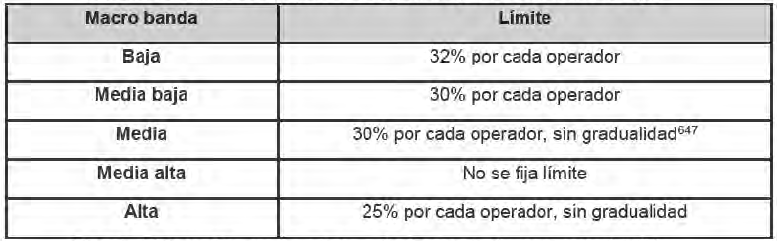

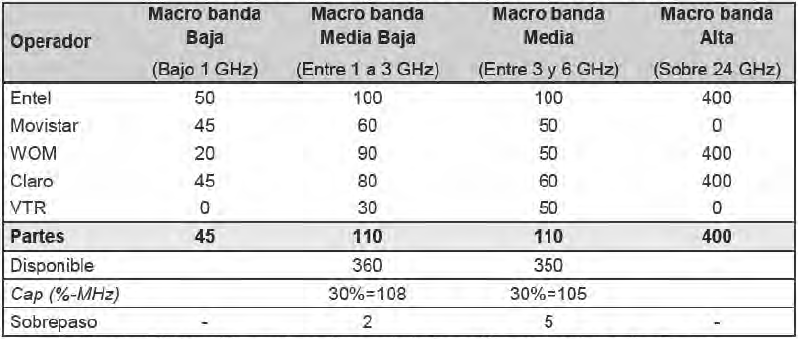

Se trata de un bien nacional de uso público, a la vez que es un bien escaso, por lo que su uso y goce es licitado por el Estado a las distintas empresas que deseen prestar servicios móviles. En estas licitaciones, sin embargo, se debe cuidar que ninguno de los actores adjudicados supere los límites de tenencia de espectro radioeléctrico (llamados “caps”) que cada operador puede ostentar (ver tabla de la Figura N° 1), para cada rango de frecuencia del espectro (o “macrobanda”).

Estos límites fueron fijados por la Corte Suprema en la Sentencia Rol N°181-2020, o “Sentencia de Caps” (ver nota CeCo: “Espectro radioeléctrico ¿Deben ser los jueces quienes resuelvan?”), y buscan que ninguno de los operadores acapare el acceso a un insumo esencial para participar en el mercado, afectando con ello la libre competencia.

Figura Nº 1

Límites de espectro establecidos por la Sentencia de Caps

Fuente: FNE, 2022. Informe, p. 170.

Por otro lado, contar con el acceso a torres y soportes es necesario para realizar el envío y recepción de la señal a través del espectro radioeléctrico. No obstante, también es factible conectar las torres con la infraestructura de la Red Local, para mejorar el rendimiento del servicio entregado en localidades urbanas y de alta demanda. Esto último es comúnmente utilizado para la prestación de señal 5G.

Así, tenemos que la cadena de producción para la provisión de servicios móviles involucra a dos grandes segmentos: (i) servicios móviles a nivel mayorista prestados por Operadores Móviles de Red (u “OMR”); y (ii) servicios móviles a nivel minorista prestados por Operadores Móviles Virtuales (u “OMV”).

En las Figuras Nº 2 y 3 se muestran las características de esta industria, y los agentes que participan en la provisión de estos distintos servicios.

Figura Nº2

Fuente: elaboración propia en base a la información contenida en el informe de aprobación (o “Informe”).

Figura N°3

Fuente: elaboración propia en base a la información contenida en el Informe.

Como se desprende de la Figura Nº 2, el traslape de actividades comerciales entre las partes se producía, principalmente, en la provisión de: (i) internet fijo; (ii) TV de pago; (iii) telefonía fija; (iv) paquetes de servicios fijos; (v) telefonía móvil a nivel minorista; (vi) internet móvil a nivel minorista; (vii) servicios de mensajería móvil (SMS y MMS); y (viii) internet fijo inalámbrico a nivel minorista.

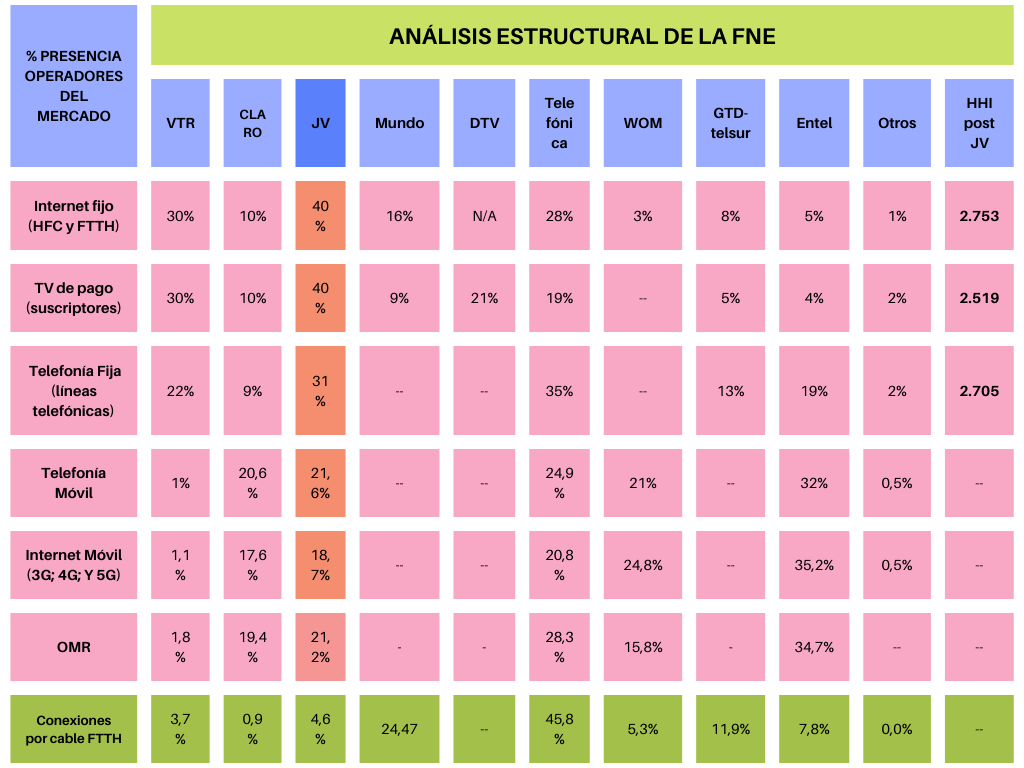

Los resultados del análisis estructural indicaban que el Joint Venture concentraría participaciones importantes en casi todos los segmentos fijos. Sin embargo, el análisis desde un punto de vista dinámico llevó a la FNE a descartar buena parte de los posibles riesgos de la operación.

El análisis dinámico, en efecto, fue un factor especialmente relevante para analizar la competencia por el servicio de internet fijo y móvil. Lo anterior, puesto que la FNE consideró que el fuerte crecimiento de infraestructura FTTH de competidores como Mundo o Telefónica, contrastado con el bajo equipamiento de las partes en esta tecnología, permitirían disciplinar la competencia en el mercado (Ver Informe, p. 96). En este punto cabe recalcar que el cableado HFC no soporta la conexión de antenas con tecnología 5G a la red local, y su conexión es más inestable que la tecnología FTTH (ver Informe, p.19).

Los resultados de lo anterior, se ven reflejados en las tablas de las figuras Nº 4 y 5.

Figura N° 4

Fuente: elaboración propia en base a información disponible en el Informe y en la página del MTT.

Figura N° 5

Tabla comparativa de los riesgos identificados o descartados por la FNE

| Principales Riesgos Analizados en el Informe | Análisis Estructural | Análisis Dinámico | Acreditado/Descartado | Remedio |

|---|---|---|---|---|

| Reducción competencia en Internet fijo | "se produciría una alta concentración de mercado de Internet Fijo, tanto en stock de clientes como en gross adds" p.95 | "todos los competidores cuentan con fuertes planes de expansión en el mercado, lo que razonablemente permite proyectar que incrementaría la presión competitiva sobre las Partes" p.96 | Descartado | N/A |

| Reducción de competencia en TV de pago | "producto de la Operación se producirá una alta concentración en el mercado de TV de Pago, tanto medido en stock de clientes como en gross adds" p.127 | "la expansión de los competidores con despliegue de redes, y la creciente relevancia de las plataformas OTT y la televisión por streaming, torna razonable proyectar que, en el corto plazo, se incremente paulatinamente la presión competitiva hacia el JV" p.128 | Descartado | Desinversión de Servicio Satelital de Claro, por prohibición de VTR en Resolución Nº 1/2004 del TDLC. |

| Reducción de competencia en Telefonía Fija | "las partes se convertirían en el segundo actor del mercado, alcanzando una participación de mercado en torno al 30%, detrás de telefónica[...] el mercado de Telefonía Fija pasaría a ser uno altamente concentrado" p. 129 | "la demanda por este servicio ha sufrido una caída importante en los últimos años, en atención a la convergencia tecnológica y la presión competitiva que en cierto nivel ejercerían otros servicios, como la Telefonía Móvil. . Así, es razonable entonces proyectar que el JV vea constreñido su poder de mercado" p.130 | Descartado | N/A |

| Reducción de competencia en packs de servicios fijos y TV de pago | "Claro es uno de los actores con menor participación de mercado en la comercialización de packs con Internet Fijo y TV de Pago;" p. 140 | "las Partes, pese a que liderarán el mercado, han visto paulatinamente disminuir su participación, siendo los únicos actores que han perdido clientes en los últimos dos años; [...] Internet Fijo sería el principal driver de contratación, servicio en que las Partes se encuentran en una posición competitiva desmejorada en relación a sus competidores [...] los competidores cuentan con planes de expansión, que incrementarían la presión competitiva al JV Partes en el corto y mediano plazo" p. 140-141 | Descartado | N/A |

| Riesgos de Conglomerado | "las reglas establecidas en la IG2 restringen la habilidad de las Partes de ejecutar una conducta exclusoria" p. 153 | "respecto a la posición de VTR en los mercados de Servicios Fijos, como ya fue señalado, dicha empresa cuenta con una participación relevante. Sin perjuicio de lo anterior, dicha posición se ve constreñida por el alto dinamismo en la provisión de Servicios Fijos y por la disciplina competitiva que ejercen los actores que se han reacomodado y expandido a dicho segmento" p.154 | Descartado | N/A |

| Bloqueo de insumo en el servicio de Enlace Internacional | "América Móvil carece de la habilidad para ejercer un bloqueo de insumos [...] existen competidores en el mercado con capacidad suficiente para reaccionar frente a un posible bloqueo de insumos" p. 155 | N/A | Descartado | N/A |

| Bloqueo de insumo aguas abajo en Red Troncal | "Existen dos actores-Telefónica y Entel- que son capaces de proveer el servicio de transporte de datos con un alcance geográfico igual que aquel prestado por Claro" p. 159 | N/A | Descartado | N/A |

| Bloqueo de insumo en Red Local | "a marzo de 2022, un 86% de las conexiones de la Red Local de Claro, y un 94% de las conexiones de la Red Local de VTR, son con tecnología de HFC, la cual no cumple con la capacidad y rapidez que requiere la tecnología 5G [...]sólo se podría materializar si, en el corto plazo, el JV migrara de redes de HFC a fibra óptica" p. 162 | "es posible descartar que el JV pueda alcanzar en los próximos años una posición en el mercado de infraestructura FTTH, que le otorgase la habilidad para ejecutar una estrategia de bloqueo de insumos hacia los operadores móviles de servicios 5G." p. 162 | Descartado | N/A |

| Bloqueo de insumo en acceso a Torres y Soportes | "América Móvils sería el tercer actor en el mercado con un participación de [10-20]% | N/A | Descartado | N/A |

| Acaparamiento de Espectro Radioeléctrico | "en caso de concretarse la Operación sin que previamente exista un desprendimiento de Espectro que permita un ajuste ex ante a los caps vigentes, el JV superaría dichos límites tanto en la macro banda media baja como en la macro banda media" p. 184 | N/A | Acreditado | devolución de 10 MHz de espectro radioeléctrico, tanto en la macro banda media, como en la macro banda media baja, y la actualización del plan de uso efectivo y vigencia del espectro de Claro. |

Fuente: elaboración propia en base a información disponible en el informe.

De este modo, para la FNE, los problemas de la operación sólo se referirían a: (i) el acaparamiento de espectro radioeléctrico; y (ii) la infracción a la prohibición para LLA de participar en la propiedad de compañías de TV satelital o de microondas en Chile.

En relación al primer riesgo (acaparamiento), este se producía pues la suma de las cantidades de espectro radioeléctrico de cada parte sobrepasaba los límites establecidos en la Sentencia de Caps. Esto, específicamente para las macro bandas media y media baja, en las cuales se superaba el “cap” por un 1,4% y un 0,5% respectivamente (ver tabla de Figura N° 6).

Figura N° 6

Límite y tenencia de espectro de las partes

Fuente: FNE, 2022. Informe, p. 184.

De acuerdo con la jurisprudencia chilena, el mero hecho de superar los “caps” de espectro radioeléctrico permite configurar la conducta de “acaparamiento”, sin necesidad de demostrar efectos anticompetitivos (ver Sentencia Corte Suprema Rol Nº 73.923-2016, considerando Nº18). Esto se veía agravado por el hecho de que las partes no habrían especificado un plan de uso efectivo del espectro, lo que genera el riesgo de que parte de este quede “ocioso” (o bien, fuese utilizado estratégicamente para obstaculizar la entrada o expansión de otros competidores).

Por lo anterior, la FNE determinó que la operación de concentración es “apta para reducir sustancialmente la competencia en el segmento de Servicios Inalámbricos” (Resolución de aprobación, considerando 40), en conformidad al artículo 57 del DL 211.

Por su parte, la prohibición de LLA de participar en la propiedad de compañías de TV satelital le fue impuesta a esta entidad a propósito de una operación de concentración pasada, mediante la resolución Nº1/2004 del TDLC. Como consecuencia de lo anterior, el hecho de que Claro ofrezca servicios de TV satelital y que el Joint Venture pase a suplir las funciones de Claro y VTR, fue considerado por la FNE como un hecho, acto o convención que restringe la libre competencia. En particular, como una infracción al inciso primero del artículo 3 del DL 211.

Respecto de las eficiencias alegadas por las partes, la FNE estimó que estas no fueron suficientemente acreditadas, por no ser “verificables ni inherentes a la operación” (Informe, párrafo 758), procediendo a analizar los remedios propuestos.

Así, a propósito de los riesgos identificados por la FNE, las partes presentaron dos medidas de mitigación.

La primera, consiste en la devolución de 10 MHz de espectro radioeléctrico, tanto en la macro banda media, como en la macro banda media baja, así como la actualización del plan de uso efectivo y vigencia del espectro de Claro. Esto último, para impedir la acumulación de espectro “ocioso” con la operación.

La segunda medida consiste en la enajenación, por parte de Claro, del negocio de TV satelital, entregándoselo a un tercero independiente de las partes. Dicho tercero, deberá administrar temporalmente el negocio, para luego vendérselo a un comprador adecuado.

Estas medidas fueron asimiladas por la FNE a las “medidas de desinversión de activos”, contempladas en su Guía de Remedios, las cuales exigen, entre otras cosas, cuidar que los activos enajenados no deterioren su valor.

Dicho requisito se habría cumplido con la primera medida, dado que “se confirmó la factibilidad técnica de que las cantidades de Espectro a ser devueltas en cada macro banda podrán ser efectivamente concursadas por Subtel en el futuro” (Resolución de aprobación, considerando 48).

Respecto de la segunda medida, la FNE consideró que esta era adecuada y efectiva para cautelar el cumplimiento de la Resolución N°1/2004.

Conforme con las medidas de mitigación propuestas por las partes, la FNE concluyó que la operación “no resulta apta para reducir sustancialmente la competencia en los mercados involucrados […] a condición de que se dé estricto cumplimiento a todas y cada una de las Medidas de Mitigación ofrecidas” (Informe, párrafo 851).

*El autor prestó servicios entre marzo y agosto de 2022 en FerradaNehme, estudio jurídico que asesoró a VTR en el proceso de notificación ante la FNE.