Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

El evento “Regulación y competencia en el sector financiero: Un equilibrio necesario” organizado por Red ProCompetencia el pasado 11 de noviembre, contó con las exposiciones de tres destacados panelistas:

Xavier Vives, Doctor en Economía de la Universidad de California, Berkeley y director académico del Public-Private Sector Research Center del IESE Business School, quien expuso sobre el impacto de la disrupción digital en la estructura del sector financiero, y los principales aspectos que deben ser regulados.

Kevin Cowan, Doctor en Economía del Massachusetts Institute of Technology y comisionado de la Comisión para el Mercado Financiero (CMF), expuso sobre el balance que, a su juicio, debe existir entre regulación prudencial y regulación de competencia y los desafíos que presentan las Fintech a este balance.

Ana María Montoya, investigadora de la Facultad de Ingeniería Industrial de la Universidad de Chile y fundadora de Red ProCompetencia, enfatizó la necesidad de una regulación de competencia que se haga cargo de las actuales barreras de entrada estructurales, conductuales y normativas del mercado financiero, analizando el proyecto de ley “Fintech” que hoy se discute en el Congreso. Para saber más sobre este proyecto, ver nota CeCo aquí.

Los tres expositores concordaron en que las empresas Fintech están transformando profundamente la estructura del mercado financiero, con las múltiples ventajas y desafíos que ello implica, volviendo necesarios nuevos marcos regulatorios.

Xavier Vives afirmó que la disrupción digital ha generado una reestructuración muy importante en la intermediación financiera, principalmente por la codificación de lo que se conoce como “soft information” (información de temas relacionales).

Esta transformación tecnológica ha permitido el rápido crecimiento tanto de las empresas Fintech -pequeños entrantes- como de las grandes plataformas -las Big Tech-, que recientemente han extendido sus brazos a los servicios financieros.

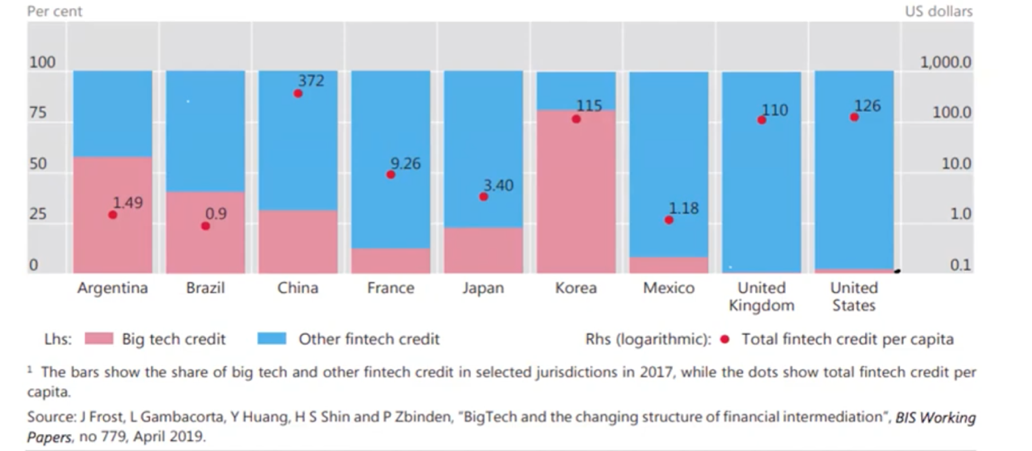

Sin embargo, como se observa en la Figura 1, el efecto ha sido desigual según las características de cada país. El autor señala que en Asia y África el crecimiento de estas nuevas tecnologías en la distribución del crédito es más alto, por el fenómeno de “saltar tecnologías”. Es decir, gente que nunca tuvo acceso a un banco, ahora puede optar por servicios financieros a través de su teléfono.

A su vez, en naciones más avanzadas, como Estados Unidos y Reino Unido, la distribución del crédito está más dominada por las Fintech que por las Big Techs, mientras que en países como Argentina y Brasil éstas últimas tienen una proporción mayor.

Figura 1: Préstamos de las Big-Tech y Fintech aumentan rápidamente, pero a tasas diferentes

Fuente: Presentación de Xavier Vives en el evento “Regulación y competencia en el sector financiero: Un equilibrio necesario”

¿Y cuáles son las ventajas y desventajas de la tecnología aplicada a las finanzas en relación a la banca tradicional?

El economista señaló dentro de las ventajas de la Fintech el contar con una tecnología superior y más eficiente, una interacción más satisfactoria con el consumidor, un menor apalancamiento, y, sobre todo, una mayor capacidad de atraer talento en relación a las instituciones financieras tradicionales.

Al contrario, dentro de sus desventajas mencionó la carencia de una base instalada de consumidores, el acceso limitado a la información soft, la falta de una reputación como marca y un alto coste de capital. Tampoco tienen la experiencia en regulación y en gestión de riesgos de una institución tradicional, y, a menos que tengan licencia bancaria, no pueden pedirle dinero al Banco Central.

Asimismo, el expositor puntualizó que las Big Tech tienen todas estas ventajas y ninguna de las desventajas que enfrentan las Fintech (salvo por la falta de licencia bancaria y la expertiz en regulación). “Tienen muchos más datos, economías de red, grandes desarrollos en inteligencia artificial y poder de influencia en las decisiones regulatorias”.

Es por esto que Vives aseguró que la entrada de las grandes plataformas al sistema financiero podría generar una disrupción mucho mayor que las Fintech.

En cuanto a la interacción entre las instituciones incumbentes y las Fintech como entrantes, el expositor explicó dos estrategias que las primeras pueden adoptar. Una posibilidad es que los incumbentes tomen una posición colaborativa, es decir, seguir una estrategia de cooperación. La otra posibilidad es que intenten competir directamente con su propia banca online, lo que algunos ya están haciendo.

Las big tech, por su parte, también pueden optar entre estas estrategias. Sin embargo, competir directamente les es muy costoso en términos regulatorios, especialmente ante la necesidad de una licencia bancaria. Por ello, en general optan por una estrategia cooperativa, en que se comportan como marketplace o plataforma, obligando a todos sus clientes a pasar por ellas.

El expositor advirtió que, si la estrategia dominante es la colaborativa, “el futuro podría ser un nuevo oligopolio.” En ese escenario, el grado de competencia dependerá sobre todo de la capacidad de elección de los consumidores, lo que estará determinado por los costes de cambio e interoperabilidad entre las plataformas. Y en estos aspectos, la regulación de los incumbentes juega un rol fundamental, afirmó Xavier Vives.

Los temas centrales en que hoy se enfocan las autoridades para su regulación son la propiedad y privacidad de los datos y la interoperabilidad.

“Se plantean nuevos conflictos potenciales. Al típico entre competencia y estabilidad, se añade otra ‘pata’ con la privacidad. Puede haber conflicto entre privacidad y eficiencia, porque puede ser eficiente abrir completamente los datos, pero estos datos también se pueden usar mal desde el punto de vista del cliente. O también entre la privacidad y la estabilidad, porque las autoridades quieren saberlo todo, pero esto puede tener un alto costo”.

Vives también se refirió al debate sobre las killer adquisitions, es decir, la adquisición por parte de las big tech de startups que podrían ser potenciales competidores. Hay dos posturas en esta materia. La primera, regular las big tech y controlar estas adquisiciones, idea que –según el expositor- es dominante actualmente. La segunda, permitir estas adquisiciones como mecanismo para fortalecer una determinada plataforma para que pueda competir con las otras.

Kevin Cowan, por su parte, explicó que la CMF no tiene como objetivo explícito la promoción de la competencia (encargada a la FNE), sino el desarrollo del mercado financiero y la mantención de su estabilidad.

Señala que hay una fuerte sinergia entre estos dos objetivos públicos. Un ejemplo es el estudio de mercado de la FNE sobre el mercado de renta vitalicia en Chile. Otro es la reciente exigencia de información sobre sostenibilidad y gobierno corporativo en las Memorias Anuales, lo que incluye prácticas procompetitivas.

Sin embargo, el equilibrio entre la regulación prudencial y la promoción de la competencia tiene sus dificultades. Una buena normativa prudencial propicia la adecuada gestión de riesgos, exigiendo requisitos de capital, de liquidez, entre otras exigencias que evidentemente pueden constituir una barrera de entrada, apuntó el economista.

Por ello, el comisionado de la CMF señala tres aspectos de la regulación prudencial que mitigan estas disyuntivas, llegando a una frontera más eficiente entre ambos objetivos.

En primer lugar, la proporcionalidad. La regulación debe tener en consideración el tamaño y la sistematicidad de las instituciones. En ese sentido, destaca la última ley general de bancos, la ley de prepagos y el proyecto de ley de Innovación Financiera, que explícitamente introducen el concepto de modularidad de riesgos y le da la flexibilidad a la CMF de regular en función del tamaño.

En segundo lugar, un adecuado marco de resolución. El objetivo de una regulación debe ser dar continuidad a los servicios financieros. “Creo que este tema es central, especialmente dada la creciente intensidad de innovación, y es un tema que en Chile tenemos bastante que avanzar”, afirma Cowan.

En tercer lugar, una adecuada disponibilidad de recursos supervisores, para seguir el desarrollo del mercado, reducir costos transaccionales asociados a la regulación y permitir la implementación de una normativa más flexible.

En cuanto a la regulación específica de las Fintech, la disyuntiva entre riesgos y desarrollo se inclina hacia lo segundo, ya que, al operar en menor escala y con servicios acotados, los riesgos sistemáticos disminuyen, afirmó el expositor.

“Esto no quiere decir que las Fintech deben quedar fuera del perímetro regulador. Yo creo que las mismas fallas que justifican la regulación de bancos, corredores y bolsas existen en el mundo Fintech. Y por lo tanto, queremos tenerlos dentro del perímetro, justamente con un marco más flexible.”

Además, si bien las nuevas tecnologías permiten mayor inclusión financiera y mejor calidad de servicio, no se puede descartar que parte del crecimiento de las Fintech se deba a arbitraje regulatorio. Este es otro riesgo, advirtió Cowan, que justifica la necesidad de un perímetro regulatorio amplio que “empareje la cancha”.

Sin embargo, en el momento en que las Fintech pequeñas pasen a operar interconectadamente, a través de proveedores comunes, se abren espacios para riesgos sistémicos, escenario particularmente desafiante para el supervisor, que deberá advertir estos riesgos a tiempo y gestionarlos.

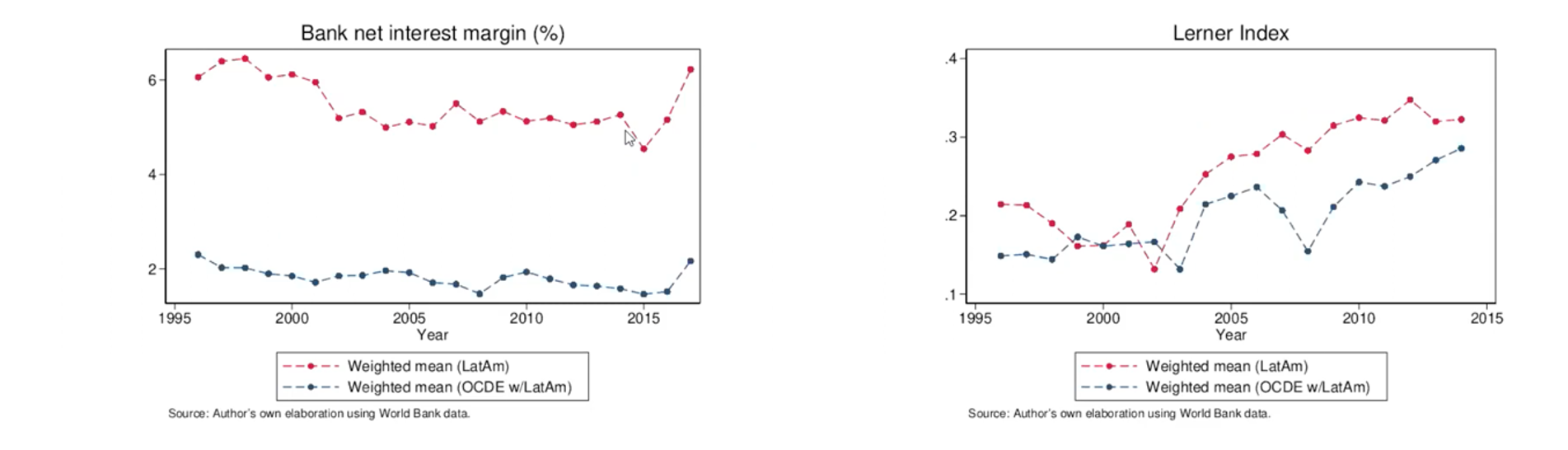

Según Ana María Montoya, la industria bancaria latinoamericana es altamente concentrada, en comparación con los países de la OCDE. Además, al menos en 2019, la mitad de la población del continente no tenía acceso a ningún tipo de servicio financiero, prevaleciendo fuertemente el uso del efectivo sobre los medios digitales.

En la Figura 2 se comparan los márgenes e índice de Lerner en la industria bancaria, para América Latina y los países OCDE. Se observan altos márgenes en Latinoamérica, no solo asociados a mayores niveles de riesgo, sino que también a faltas de competencia –en especial, barreras que dificultan el acceso al mercado y la libre competencia- y una tendencia al alza en el Índice de Lerner, el que mide la potencialidad de obtener rentas sobre-normales.

Figura 2: Industria Bancaria América Latina y OCDE

Fuente: Presentación de Ana María Montoya en el evento “Regulación y competencia en el sector financiero: Un equilibrio necesario”, del Global Findex Database.

Si bien efectivamente las Fintech han inyectado competencia al sector, aún hay mucho que avanzar en este ámbito, ya que el mercado financiero presenta distintos tipos de barreras:

“Cuando uno mira un modelo regulatorio y quiere generar mayor competencia, es muy importante entender cada una de estas barreras, buscando reducirlas”, afirmó Ana María Montoya.

Según Ana María Montoya, el actual proyecto de ley de Innovación Financiera se hace cargo de ellas. Rebaja las exigencias en materia de infraestructura física, apuntando a una neutralidad tecnológica; reconoce nuevos modelos de negocios, como las e-wallets; la exigencia de brindar servicios de manera objetiva y no discriminadora, para hacer frente a los riesgos competitivos generados por la fuerte integración vertical; la regulación de la data en beneficio del consumidor, entre otras.

Además, la propuesta de un open banking consiste en un modelo de organización industrial que aprovecha las externalidades de red. “No queremos pasar de un mercado concentrado por instituciones financieras tradicionales a terminar en un monopolio, por ejemplo, en acceso al crédito, por el nivel de información que manejan las Fintech”, concluyó Ana María Montoya.

El mercado financiero es actualmente un escenario de profundos cambios, una época de transición, con los consecuentes desafíos que ello implica para la autoridad.

Según Javier Vives y Kevin Cowan, en este contexto es fundamental que las autoridades de competencia y de desarrollo de los mercados financieros cuenten con suficientes recursos para atraer talento que pueda entender el mundo digital y seguir el paso de la innovación.

Además, Cowan hizo referencia a la necesidad de incluir dentro de esta discusión el mundo de los seguros. “Los datos que tenemos sugieren que tenemos brechas de cobertura muy relevantes en segmentos de la población y ámbitos. Yo creo que el espacio de flexibilidad e innovación en el mundo de los seguros está tratado parcialmente en la ley de innovación financiera.”

A su vez, Ana María Montoya señaló la necesidad de analizar y aprender de los caminos regulatorios que se han tomado en Estados Unidos, la Unión Europea y Reino Unido, pero, al mismo tiempo, tomar decisiones propias, como la creación de la reciente unidad de monitoreo de colusiones algorítmicas dentro de la FNE.

“No podemos quedarnos solo mirando, sino que hay que efectuar cambios”, afirmó la expositora.

Video de la presentación, aquí