Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

El pasado mes de septiembre, el Foro Latinoamericano y Del Caribe de Competencia (FLACC) –organizado por la OCDE- elaboró un documento base sobre “Competencia y Tarifas de Intercambio en Tarjetas de Pago” en el que definen nociones económicas básicas en relación a los medios de pago, resumen el reciente desarrollo tecnológico, realizan un breve análisis de competencia y aspectos regulatorios y, por último, exponen la experiencia de diversas jurisdicciones en relación a ciertos casos de estudios.

La innovación y la integración económica a nivel global, han incentivado el progreso tecnológico, han transformado la economía y alterado la dinámica en los mercados. En el contexto de este fenómeno global dinámico, es que han surgido nuevos y novedosos mercados, actores, servicios y metodologías. El sistema de medios de pagos no es la excepción y ha sido ampliamente discutido y analizado, tanto a nivel nacional como internacional, por expertos, académicos y las respectivas autoridades de competencia.

A pesar del crecimiento exponencial a nivel global, el escenario en el que se encuentra inserto el sector de medios de pago es bastante heterogéneo en países de Latinoamérica y el Caribe. En particular, son muchos los factores que inciden en el nivel de madurez y diversidad de los sistemas de pagos, entre ellos el acceso a internet y dispositivos móviles, las preferencias de los consumidores, características culturales, entre otros.

Para el FLACC de la OCDE, dos son los principales desafíos para las autoridades de competencia en este ámbito: (1) la evaluación de los efectos competitivos de las operaciones y esquemas financieros novedosos, en conjunto con la evaluación de la interacción entre distintos grupos de interés, y (2) la definición de mercado relevante y poder de mercado, en mercados de dos lados, de naturaleza online y con fuertes externalidades de red.

En términos generales, los mercados de dos lados son aquellos en el que una plataforma permite la interacción entre dos (o más) grupos de consumidores independientes, asumiendo un rol de intermediación en la administración de la red, entre consumidores y oferentes.

Los sistemas de pago con tarjeta son un ejemplo de mercado de dos lados. La plataforma conecta a los tarjetahabientes con los comercios, para asegurar la compra de un bien o servicio. En este caso surgen externalidades de red positivas: mientras mayor sea el número de transacciones en la plataforma, mayores los incentivos a participar en ella.

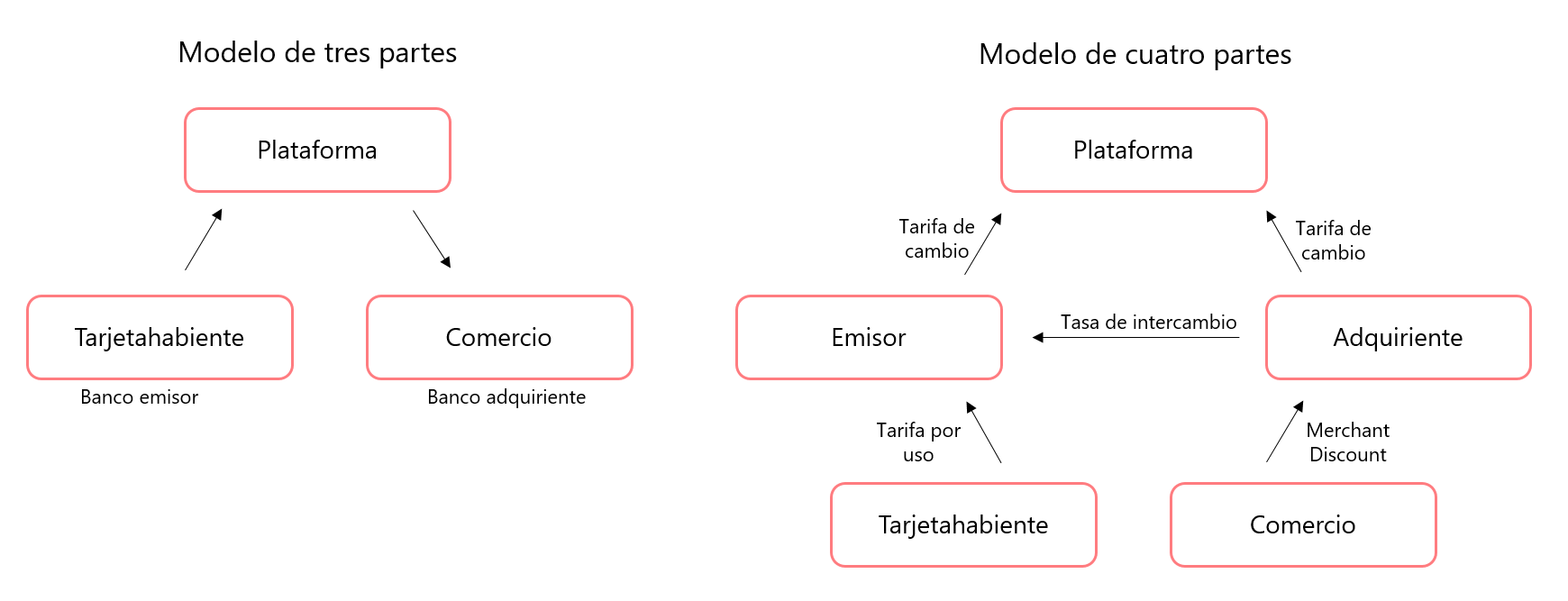

Figura 1: Modelos Sistemas de Pago

La Figura 1 presenta un esquema de los dos principales modelos en relación a los medios de pago. La figura de la izquierda representa un modelo de tres partes, en el que el tarjetahabiente compra un producto o servicio al comercio, el banco emisor transfiere el dinero hacia el banco adquiriente a través la plataforma, quien cobra una comisión conocida como “merchant discount”.

La figura de la derecha representa un modelo de cuatro partes. En este caso, cuando el tarjetahabiente realiza una compra, el banco emisor le cobra una tarifa al tarjetahabiente por el uso de la tarjeta como medio de pago (tarifa por uso). Por su parte, el banco adquiriente le cobra al comercio una fracción del monto pagado por el tarjetahabiente por permitir estar en la red (“merchant discount”). Además, tanto el emisor como el adquiriente deben pagar una comisión a la plataforma por administrar la información de la red (tarifa de cambio). Por último, las tasas de intercambio actúan como un mecanismo de equilibrio, de modo que el adquiriente cubra algunos de los costos del emisor. Sin perjuicio de lo anterior, en algunos casos, el emisor es quien le paga al adquiriente.

La determinación de las tasas no depende exclusivamente de costos marginales de producción ni de la elasticidad de demanda, sino que también de las externalidades de red y el poder de mercado de las partes. Es más, aquel lado del mercado con menor elasticidad de demanda pagará un precio más alto. Incluso, pudiese darse el caso en que –si el comercio es lo suficientemente inelástico- el precio que pagará el tarjetahabiente será negativo. Así, en presencia de externalidades de red y demandas independientes pero interconectadas a través de una plataforma, las conclusiones estándar de un mercado no necesariamente se cumplen y pueden existir situaciones donde el margen no depende del poder de mercado, aparecen precios negativos o donde un mayor nivel de competencia no necesariamente aumenta el bienestar social.

Entre académicos y expertos no existe consenso sobre la estructura de precios eficiente en redes como las de medios de pago. Como resultado, no hay certezas sobre cuáles serían las tasas eficientes y cuál es la manera óptima de regularlas -especialmente, en relación a las tasas de intercambio-.

Tres tendencias refuerzan el crecimiento de los pagos móviles y en línea: (i) cambio en la estructura de producción: aumento de la importancia del sector terciario en relación a otros sectores; (ii) globalización y; (iii) avances en tecnologías de información. Lo anterior incentiva la digitalización de los medios de pagos y consolida el comercio electrónico. De esta manera, aparecen nuevos actores como proveedores de servicios de pagos (PSP) frente a actores tradicionales. Estos nuevos competidores -nombrados “Proveedores de Pagos Alternativos” (APP, por sus siglas en inglés)- se clasifican en dos categorías; (i) Servicios de pago en línea y; (ii) Operadores de Redes Móviles (MNO).

Todo lo anterior introdujo cambios en la dinámica del mercado, en particular, (i) la entrada de nuevos operadores al sistema y (ii) la consecuente adaptación del sistema tradicional a la nueva realidad. Con el fin de no quedar obsoletos, estos últimos se han visto forzados a cooperar o asociarse con APPs y llevar a cabo inversiones en I+D.

Ahora bien, cabe destacar que, los nuevos sistemas de pago son relevantes por sus elementos y las interacciones que generan, tales como la reducción de los costos de transacción, de los costos del dinero, de la exposición y el riesgo, pero no son considerados relevantes por la tecnología misma que se ha desarrollado.

En suma, la naturaleza online del mercado de dos lados, los importantes efectos de red, la interoperabilidad, la estandarización, el resguardo de la seguridad y confianza, entre otros, complejizan la definición del mercado y crean una serie de desafíos en relación a la manera de intervenir por parte de las autoridades de competencia y regulación. Con todo, una vez reconocidos los componentes del sistema, la importancia de los efectos de red y las posibles ineficiencias, ¿cómo han enfrentado las autoridades de competencia y regulación en el mundo los desafíos presentes en los medios de pago?

En el mercado de medios de pago, los consumidores son libres de elegir qué metodología de pago es la más conveniente para ellos. En virtud de eso, eligen el más costoso para el comercio –por ejemplo, aquellas que tienen más recompensas-, generando una ineficiencia, por cuanto el comercio enfrenta costos relativamente más altos que el beneficio que perciben los consumidores.

Todavía más, existen ciertas reglas (“card network rules”) que conllevan a una discriminación de precios que incrementa el poder de negociación de la red de tarjetas en relación a los comercios, distorsionando aún más el mercado.

La primera es la “obligación de aceptar todas las tarjetas” o “honour-all-cards”, que impone la obligación al comercio de aceptar cualquier marca de tarjeta si ya fue aceptada previamente –al menos una vez-. La segunda es la de “no conducción” o “no-steering rule”, que impide que los comercios acepten una forma de pago sobre otra, con el fin de impedir que escojan la de menor merchant discount. La tercera regla es la de “no recargo” o “no-surcharge rule”, que prohíbe a los comercios imponer mayores precios a consumidores que opten por cierto método de pago. Por último, la cuarta regla es la de “no descuento” o “no-discount rule”, que prohíbe a los comercios realizar descuentos basados en el método de pago.

Más aun, la aplicación de las reglas genera un subsidio inverso, ya que el uso de mecanismos más costosos –principalmente por aquellos consumidores de mayores ingresos- no es transferido al precio del bien o servicio que pagan los tarjetahabientes.

En base a lo anterior, soluciones estructurales para corregir las fallas de mercado serían las más apropiadas, lo que impone desafíos adicionales al mercado. Una alternativa, entre varias, sería la imposición de nuevas reglas de juego en el mercado, como, por ejemplo, “límites sobre los tipos de contrato de asociación o cualquier otro tipo de negociación conjunta que las APP puedan tener con los PSP tradicionales” (OCDE, 2021).

Por último, el documento estudia casos de acuerdos anticompetitivos relacionados con la aplicación de las normas de competencia y la promoción o abogacía.

Hoy en día no existe consenso acerca de los beneficios o costos de una Tasa de Intercambio Multilateral (MIF) –un acuerdo colectivo sobre el precio o tasa de intercambio-. Por lo tanto, es objeto de debate y estudio por las autoridades de competencia.

Por ejemplo, en Hungría, la autoridad de competencia sancionó a siete bancos, Visa y MasterCard por acordar una tasa de intercambio común. En Francia, la autoridad de competencia impuso múltiples multas al no encontrar justificación a la tasa de intercambio cobrada por los principales bancos del país. En Colombia, se implementó un sistema –modelo REMI- que permitiera determinar las tasas de intercambio interbancaria (TII) sin violar la libre competencia, a partir de una investigación en relación a la fijación conjunta de la TII.

Existe también otro tipo de regla, llamada regla de exclusión, que prohíbe a los bancos emitir tarjetas de ciertas marcas, limitando la oferta y restringiendo el acceso a ciertos productos a los tarjetahabientes. Esta regla genera un impacto directo sobre los consumidores, quienes además estarán sujetos a las reglas de las redes de tarjetas dominantes.

En Estados Unidos, Visa y MasterCard –quienes poseían una participación mayor al 75% del mercado- prohibían a los bancos firmar acuerdos con otras marcas. En este caso –el año 1998- se creó el primer precedente en contra de reglas exclusorias. En Brasil, Redecard imponía a sus facilitadores de pago –entre otras- la obligación de efectuar la transacción a través de su sistema y de proporcionarle información sensible sobre sus clientes. La SDE –Secretariat of Economic Law– impuso un remedio provisional, prohibiendo ese tipo de prácticas, el cual fue confirmado por la autoridad de competencia –CADE-.

El FLACC de la OCDE realiza un análisis en relación a la fijación de merchant discounts y reglas que afectan la estrategia de las empresas. Asimismo, lo anterior incide en los incentivos y promoción de la competencia entre los sistemas de tarjetas de pago y su vinculación con la tecnología e innovación.

En Estados Unidos, Visa intentó adquirir a un competidor naciente –Plaid– que desarrolló un sustituto a los servicios de débito online ofrecidos por Visa (ver nota CeCo en la materia, aquí).

En Brasil, la autoridad de competencia analizó dos posibles carteles en la industria de instrumentos de pago: un alza injustificada en el merchant discount y una práctica concertada para promover un boicot masivo. El primer caso fue desestimado por falta de pruebas y el segundo finalizó con un Acuerdo de Cesación y Desistimiento.

Por último, también en Brasil, se estudiaron acuerdos firmados entre adquirientes y comercios, en el que se establecían menores merchant discount en la medida que se alcanzara un cierto volumen de ventas mensual. Si bien la autoridad de competencia no considera los acuerdos de incentivos per se atentatorios contra la libre competencia, estos no pueden restringir la competencia en el mercado.

Cuando no existen violaciones a las leyes de competencia, la autoridad se debe enfocar en medidas que la promuevan, tales como aumentar la transparencia con el fin de reducir el poder de negociación de los agentes o recomendar medidas regulatorias en relación a las tasas de intercambio.

En Argentina, la autoridad de competencia propuso recomendaciones para establecer condiciones regulatorias que aseguren que los entrantes tengan acceso al mercado, que garanticen un trato no discriminatorio de la firma dominante, que reduzcan las barreras de entrada, regulen la tasa de intercambio y establezcan mecanismos para asegurar la transparencia. En Colombia, la Superintendencia de Industria y Comercio emitió una opinión sobre el proyecto de ley de los sistemas de pago de bajo valor y propuso un Proyecto Normativo.

Un gran desafío para las autoridades de competencia surge de las adquisiciones y joint-ventures en los sistemas de pago: ¿cuál es el límite entre eficiencias y potenciales riesgos? En particular, algunas agencias han recomendado la desintegración entre emisores y adquirientes, ya que podría generar un ambiente discriminatorio para favorecer a la empresa integrada.

Es más, cuando existen agentes que han sido creados para desarrollar infraestructura tecnológica, la restricción de la competencia podría darse a través de la obstaculización a competidores o la facilitación de la colusión.

En relación a los esquemas de pago alternativos que operan en el sector financiero, existe un trade-off entre los objetivos de regulación y los incentivos a innovar.

Por ejemplo, la COFECE –autoridad de competencia mexicana- emitió una opinión en relación a la ley FinTech de 2017. En particular, a juicio de la autoridad el Proyecto de Ley debía ser modificado para incentivar la competencia e innovación en el mercado de servicios financieros.

En noviembre de 2020, la Fiscalía Nacional Económica (FNE) chilena propuso al Tribunal de Defensa de la Libre Competencia (TDLC) una serie de medidas orientadas a incentivar la competencia en la industria de tarjetas de pago, con el fin de eliminar barreras a la entrada.

Por último, las agencias tienen el deber de proponer cambios regulatorios enfocados en corregir potenciales ineficiencias económicas, considerando el trade-off entre los beneficios y costos que conlleva.

Los principales desafíos al regular las tasas, son: (i) delimitar los límites a la regulación, (ii) asegurar la proporcionalidad de la regulación y (iii) determinar el nivel adecuado de la tasa a regular. No obstante, existen formas alternativas de alcanzar fines parecidos, como, por ejemplo, limitar el flujo de información desde el comercio al adquiriente, con el fin de incrementar su poder de negociación.

Por ejemplo, en Chile –en noviembre de 2020- la FNE propuso al TDLC propuestas de regulación para fortalecer la capacidad de los comercios de elegir los medios de pago que acepten en sus establecimientos y para limitar el flujo de información desde los comercios hacia el adquiriente.

En síntesis, el FLACC concluye que, aun cuando no existe consenso en ciertos ámbitos, como por ejemplo el ajuste (o no) de las tasas de intercambio, la manera de definir el mercado relevante y sus implicancias, los efectos de las reglas en la red de tarjetas, entre otros, la heterogeneidad en la experiencia internacional puede contribuir a desarrollar un marco que se ajuste a las necesidades de cada país en términos de aplicación y promoción de la competencia.

Latin American and Caribbean Competition Forum – Session III: Competition and Payment Card Interchange Fees