Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

Esta nota tiene por objetivo presentar y resumir brevemente las principales conclusiones de artículos de investigación relacionados al área de organización industrial, relevantes para la política de competencia. En esta ocasión se seleccionaron cuatros artículos de destacadas revistas económicas –International Journal of Industrial Organization y Journal of Competition Law & Economics-: «Simulating media platform mergers» (Ivaldi & Zhang, 2021), «Algorithmic Collusion with imperfect monitoring» (Calvano et al, 2021), «The effect of Horizontal mergers when firms compete in price and investments» (Motta & Tarantino, 2021), «The Evolution of Merger Enforcement intensity: What do the data show?» (Macher & Mayo, 2021). Este ejercicio -de selección y explicación de los papers más interesantes que se publican en el mundo- lo seguiremos haciendo en CeCo en nuestros Newsletters futuros.

Motivación: La percepción general en la prensa y entre académicos es que las autoridades de libre competencia han disminuido de forma sistemática la intensidad regulatoria en las operaciones de concentración, lo que ha generado un llamado a endurecer la legislación y así aumentar la regulación.

Abstract: En este artículo se examinan datos desde 1979 hasta el año 2017 en EE.UU., indicando que, contrario a la narrativa popular, los reguladores se han vuelto más propensos a desafiar las operaciones de concentración propuestas a lo largo del tiempo. Los datos revelan que la intensidad de la aplicación de las normas regulatorias está relacionada de forma positiva con el tamaño presupuestario de las agencias reguladoras. En promedio, un aumento del 10% en el presupuesto está asociado con un aumento del 8% en las operaciones de control que fueron desafiadas por las agencias.

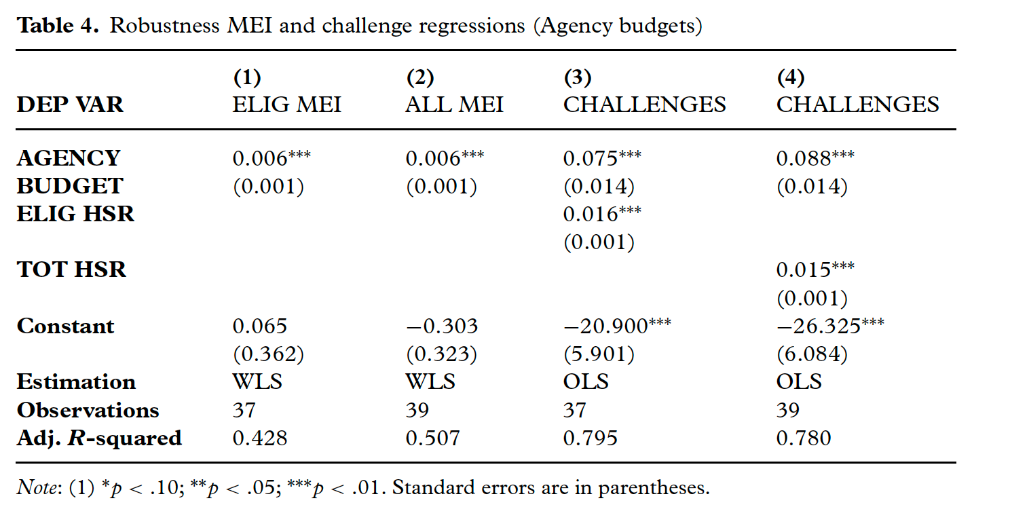

Análisis económico/metodología: Los autores utilizan datos disponibles de fusiones entre los años 1979 al 2017 del Departamento de Justicia (DOJ) y FTC de los Estados Unidos, específicamente, el número de transacciones que son reportables según el acta Hart-Scott-Rodino (HSR). Para poder medir la intensidad del “merger enforcement” se define como la cantidad de casos presentados bajo el HSR y el sub conjunto de ellos que fue desafiado por las agencias es definido por . Por lo tanto, corresponde a la probabilidad agregada de que un caso presentado sea desafiado. Se estima mediante mínimos cuadrados ponderados para corregir por heterocedasticidad el siguiente modelo donde corresponde a un set determinado de regresores.

Resultados: En primer lugar, se estima la intensidad de la aplicación de las normas en casos de operaciones de concentración (MEI: Merger Enforcement Intensity). Independiente de la especificación utilizada los autores encuentran que el coeficiente YEAR es positivo y significativo, concluyendo que, en promedio, el “merger enforcement” ha aumentado en el tiempo.

En la Figura 1, se puede observar el presupuesto conjunto para el DOJ y la FTC, ajustado por inflación. Se observa un aumento en el presupuesto agregado desde 1990 en adelante.

Figura 1: Presupuestos reales agencias de competencia, 1981-2017

Fuente: Macher & Mayo, 2021

Con esta información, es posible volver a estimar las especificaciones anteriores, reemplazando la variable YEAR por AGENCY BUDGET. Se obtienen los resultados de la Tabla 1. En promedio, un aumento del 10% en el presupuesto de las agencias generaría un aumento de un 8% en la cantidad de propuestas de concentración que son desafiadas por las autoridades de libre competencia.

Tabla 1: Resultados estimación

Fuente: Macher & Mayo, 2021

Motivación: Gracias a los avances tecnológicos, las firmas se encuentran delegando decisiones estratégicas a algoritmos que pueden aprender de forma autónoma, al adaptar su comportamiento con información pasada. Un ejemplo de ello es la determinación de los precios de un bien a través de sus propios algoritmos. Lo anterior ha generado preocupación respecto a si son capaces de “aprender a coludirse”, sin tener que haber sido programado específicamente para ello.

Abstract: Los algoritmos de aprendizaje automático pueden llegar a coludirse en un ambiente con monitoreo imperfecto -donde los rivales no necesariamente observan los precios de las otras firmas en tiempo real- sin haberlos programado para ello y sin la necesidad de comunicarse entre sí. En el artículo se muestra que los algoritmos pueden tener comportamientos colusorios sin necesariamente programarlos para ello.

Análisis económico/metodología: En términos generales, se pueden utilizar dos estrategias para poder detectar la existencia de colusión mediante algoritmos. La primera consiste en analizar mercados de forma empírica. En cambio, el otro enfoque, utilizado en este artículo, simula el comportamiento de los algoritmos bajo condiciones controladas en mercado ficticios, y para este análisis en particular, bajo monitoreo imperfecto.

Los algoritmos Q-learning son un método para encontrar una política óptima sin conocimiento de las estrategias que pueden tomar los rivales. Funciona estimando de forma iterativa una función que representa el beneficio descontado de tomar la acción en el estado de la naturaleza s.

Resultados: A pesar de que el algoritmo aprende lentamente, siempre llega a una estrategia óptima, en donde ningún jugador cambia su estrategia por 100.000 periodos consecutivos. Los resultados obtenidos -a pesar de estar lejos del nivel de equilibrio colusorio- permite concluir que disminuyeron de forma significativa los niveles de producción -bajo el nivel competitivo-, desde muy temprano y continuaron su disminución en los períodos subsiguientes, la contracción en el producto se transformó en un aumento significativo en las ganancias de las firmas.

En el artículo se muestra que los algoritmos pueden tener comportamientos colusorios incluso ante la presencia de monitoreo imperfecto. Los algoritmos generan un acuerdo en el que cualquier expansión de la producción será castigada en los periodos siguientes por las firmas rivales al expandir la producción, haciendo que el desviarse del acuerdo cooperativo no sea una estrategia beneficiosa.

Motivación: Para poder simular los efectos de fusiones de plataformas de medios –con su característico componente de unir demandas de dos lados-, es necesario estimar con precisión la demanda de la audiencia de televisión y las firmas que buscan espacios para publicitar sus productos. Incluir la elasticidad cruzada de estos últimos, para tomar en cuenta la sustitución y/o complementariedad entre distintas plataformas es esencial para poder llegar a conclusiones correctas respecto a los efectos que generaría una potencial fusión.

Abstract: Los autores comparan simulaciones cuando la demanda por publicidad es derivada con un modelo de costos translog -que permite incorporar la elasticidad cruzada- y otro modelo log-lineal -que ignora la diferenciación entre distintos spots publicitarios-. El último modelo resulta en una sobre-estimación de la pérdida del bienestar de los consumidores y sub-predice las ganancias en los ingresos de las plataformas al fusionarse

Análisis económico/metodología: Utilizando datos del mercado de televisión digital de Francia para los años 2008 y 2010, se simulan dos fusiones. Por el lado de la audiencia se estiman sus preferencias mediante un logit anidado que clasifica las elecciones de los espectadores en “g” grupos de canales de televisión y un grupo adicional de bienes de consumo fuera de la televisión.

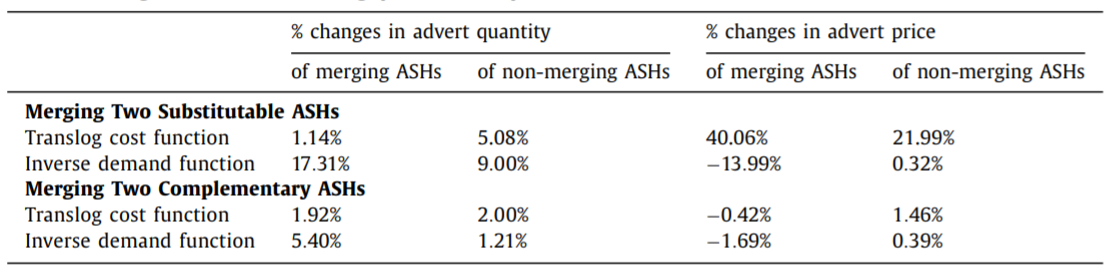

Resultados: Se construyen dos escenarios, uno en donde las plataformas son sustitutos y otro escenario donde son complementos. Como se observa en la Tabla 2 (ASH: advertising sales houses), independiente del escenario, cuando se incorporan las elasticidades cruzadas al cálculo, existe un aumento en la cantidad de publicidad en equilibrio post-fusión. Lo anterior se explica por la elasticidad cruzada y la internalización de la externalidad que produce la publicidad en la audiencia. En el caso de la firma solitaria, el aumento corresponde a una decisión estratégica, dado la elección de aumentar la publicidad por parte de las firmas integradas.

Al utilizar la demanda inversa, se predice una disminución en los precios de las firmas fusionadas, incluso cuando son sustitutos, lo que contradice la teoría de daño del análisis de fusiones. En el caso de la función translog logran obtener resultados intuitivos, la operación de concentración resulta en un aumento en los precios cuando las firmas que se fusionan son sustitutos, en el escenario de complementariedad se obtiene una disminución del precio, dado que ante aumentos de precios ahora los anunciantes elegirán irse a otras firmas que sean sustitutos de las firmas que se integran.

Al ignorar la elasticidad cruzada, se sobre estima la pérdida de bienestar de la audiencia explicado por la sobre estimación del aumento en la cantidad de anuncios, los anuncios tienen un efecto negativo en la demanda por televisión de la audiencia. Respecto a los costos, se sub estima la pérdida de los anunciantes dada una sub estimación del aumento de los precios con la demanda inversa, obteniendo una variación negativa en las ganancias de las firmas en un mercado más concentrado, generando conclusiones erradas al omitir características de los anunciantes y la audiencia.

Tabla 2: Efectos en cantidad de anuncios y precios.

Fuente: Ivaldi & Zhangs, 2021

Motivación: En Europa, se han propuesto dos principales argumentos para que se permita la integración horizontal entre distintas Operadoras de Redes Móviles en el mercado de las telecomunicaciones. El primero, relacionado con la existencia de economías de escala. El segundo, argumenta que la fusión favorece la inversión dado que la consolidación de la industria generaría mayores incentivos a invertir. Este artículo estudia los efectos competitivos de fusiones horizontales en un contexto donde las firmas compiten en precios y niveles de inversión.

Abstract: A priori, los efectos de la fusión son ambiguos. Sin embargo, utilizando un enfoque de teoría de juegos se obtiene que, ante la ausencia de ganancias de eficiencia, la fusión siempre reducirá la inversión total y bienestar del consumidor.

Análisis económico/metodología: Para realizar el análisis de los efectos competitivos, se utiliza un modelo de Bertrand oligopólico con bienes diferenciados y un número de firmas mayor que dos. Cada firma i elige simultáneamente el precio de su producto que maximiza sus beneficios, dada las elecciones de sus rivales. Con las condiciones de primer orden (CPO) que obtienen, se observa que las firmas que no participan en la fusión no alteran sus CPO. Por lo tanto, se concluye que la fusión afecta a las firmas no integradas solo a través de la elección de la mejor respuesta ante la fusión y no por cambios en la maximización de sus beneficios. Para las firmas que se integran, no existen cambios en las CPO para la inversión, por lo que, cambios en la inversión son explicados por cambios en el nivel de producción post-fusión, en particular, a menor cantidad menor es la ganancia marginal de invertir, por lo tanto, menores los niveles de inversión en el equilibrio.

Resultados: Se obtienen los mismos resultados que en modelos donde firmas invierten para aumentar la calidad de sus productos, en vez de reducir sus costos, es decir, ante ausencias de ganancias de eficiencia, disminuye la inversión y el bienestar del consumidor. Esto no significa que siempre las fusiones son anti-competitivas en la práctica, es posible que existan “spill-overs” por investigación y desarrollo, o una reducción significativa de los costos de inversión al combinar los activos de las firmas integradas que permitan sobrepasar los efectos negativos en los precios.

Simulating media platform mergers – Ivaldi & Zhang, 2021. Publicado en International Journal of Industrial Organization, Volume 79.

Algorithmic Collusion with imperfect monitoring – Calvano et al, 2021. Publicado en International Journal of Industrial Organization, Volume 79.

The effect of Horizontal mergers when firms compete in price and investments – Motta & Tarantino, 2021. Publicado en International Journal of Industrial Organization, Volume 78.

The Evolution of Merger Enforcement intensity: What do the data show? – Macher & Mayo, 2021. Publicado en Journal of Competition Law & Economics, Volume 17.