Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

El pasado 7 de agosto, la División Antimonopolios publicó un informe donde recomendó el archivo de una investigación por posibles conductas anticompetitivas ejecutadas por LATAM en el mercado de comercialización de pasajes aéreos. La denuncia que dio lugar a la investigación señaló que, desde 2019 el periodo 2018-2019 en adelante, LATAM habría modificado la comisión estándar que pagaba a las agencias de viaje (“AVIs”), de un [1-6]% a un 0,1%.

En esta nota, revisaremos el análisis de mercado de la FNE y las razones por las que dicha autoridad optó por archivar la investigación.

El mercado en el cual la conducta se habría realizado corresponde al mercado de transporte aéreo de pasajeros (aguas arriba) y, principalmente, el de comercialización de estos pasajes a consumidores (aguas abajo). En cuanto al mercado de transporte de pasajeros (aguas arriba), la Fiscalía determinó que LATAM tendría una “posición de liderazgo” en la industria, tanto en términos de vuelos nacionales como internacionales, donde alcanzaría una participación de 60,3% y un 43,7%, respectivamente. Además, la FNE constató que habría un total de 41 pares origen-destino internacionales para los cuales LATAM sería el único oferente, y un total de 5 pares origen-destino nacionales en los que ocurriría lo mismo (ver nota CeCo: “La revisión a posteriori del Alliance Agreement entre LATAM y American Airlines por la FNE”).

Con respecto al mercado aguas abajo, los pasajes aéreos se comercializan a través de un canal directo —sitios web, call centers u oficinas de las mismas aerolíneas—, o un canal indirecto —ofrecido por las AVIs—. Estas últimas, ofrecerían servicios de distribución, intermediación, atención al cliente, marketing y distribución a las aerolíneas y, en el marco de dichos servicios, comercializan los pasajes a los consumidores.

¿Cómo es el mercado de AVIs? De acuerdo con los cálculos de la Fiscalía, el segmento de AVIs sería altamente desconcentrado, en la medida que para el año 2023 existían más de 2.000 empresas dedicadas al rubro. En efecto, el Índice de Herfindahl-Hirschman sería equivalente a 295 puntos, y las diez empresas de mayor tamaño alcanzarían, aproximadamente, alrededor 43% del mercado.

En lo que respecta a la estructura de pagos a través de la cual LATAM remunera a las AVIs, esta consiste en distintas comisiones e incentivos. Dentro de estos se encuentra el pago de una “comisión estándar”, que se diferencia por negocio doméstico (1% de la tarifa neta) o business (6% de la tarifa neta), el cual es recibida por la agencia a la hora de emitir un boleto de LATAM. Asimismo, existe un plan “back end”, que contempla algunos incentivos y metas para la venta de boletos para vuelos internacionales.

Ahora bien, para comprender el peso relativo de las AVIs en la cadena de comercialización de pasajes aéreos de LATAM, la Fiscalía señaló que la participación de los canales indirectos (AVIs) corresponden a un tercio de la venta de pasajes de las aerolíneas. Así, la Fiscalía señaló que estas “desempeñan un rol relevante en la comercialización de pasajes aéreos”. Cabe notar que, para este análisis, la Fiscalía no consideró necesario diferenciar entre vuelos internacionales o domésticos, en la medida que las agencias de viaje comercializan ambos tipos de boletos.

Habiendo establecido la importancia de las AVIs para LATAM, correspondía preguntarse entonces qué tan relevante es LATAM para las AVIs. Sobre esto, la Fiscalía encontró que, desde 2018, el promedio anual de la participación de pasajes de LATAM en las ventas de las AVIs estaba en el rango de [40-50]% del total de boletos comercializados. De esta manera, señaló que “una modificación unilateral de dichas condiciones por parte de un actor como LATAM podría incidir negativamente en su capacidad para competir efectivamente como canal de venta” (párr. 25). Por esta razón, la FNE consideró necesario evaluar los efectos del cambio tarifario de LATAM en el mercado de AVIs.

Según la denunciante, a partir de agosto de 2020, LATAM habría modificado unilateralmente las comisiones de los planes back end y la comisión estándar. Con respecto al back end, las comisiones se aplicaron también a vuelos domésticos, junto con algunos cambios de incentivos. Por su parte, la comisión estándar disminuyó de forma general a un 0,1% de la tarifa neta, eliminando cualquier diferenciación por tipo de vuelo (internacional o doméstico) o cabina (economy o business).

Para analizar los efectos de esta conducta, la Fiscalía se fijó en la evolución de las comisiones promedio pagadas por LATAM y el resto de las aerolíneas. Al respecto, señaló que entre el periodo pre y post pandemia, las comisiones de LATAM bajaron desde un 3% a un [1-2]%, mientras que las comisiones de otras aerolíneas bajaron de un 5% a un [1,5-2,5]% promedio. En este sentido y en atención a que LATAM no fue la única aerolínea que disminuyó significativamente las comisiones pagadas a las AVIs, la FNE señaló que esta tendencia “sugiere un cambio estructural en el modelo de distribución del mercado aéreo” (párr. 32) (ver nota CeCo: “Competencia en la industria aeronáutica: avances recientes, fusiones y algoritmos”).

Por otro lado, la FNE revisó el historial de ingresos totales de las AVIs, donde encontró que estos —por razones obvias— bajaron en la pandemia, pero que posteriormente se recuperaron (llegando incluso a aumentar en algunos casos). Así, la información sugiere que hubo una reestructuración con respecto a la fuente de ingresos de las AVIs, en la medida que sustituyeron los ingresos provenientes de comisiones pagadas por las aerolíneas por ingresos provenientes de cargos cobrados a los consumidores (que compran los boletos).

Con respecto al punto anterior, la FNE encontró que hubo una baja en la proporción de ingresos totales recibidos a través de las comisiones pagadas por LATAM. Previo a la conducta, estas comisiones equivalían un [25-30]% de los ingresos totales, mientras que para los años posteriores a la pandemia equivalían [12-17]%. De forma paralela, los ingresos por cargos directos a los clientes (comisiones extra) mostraron un incremento en los mismos periodos, pasando de un [25-30]% a un [40-50]%.

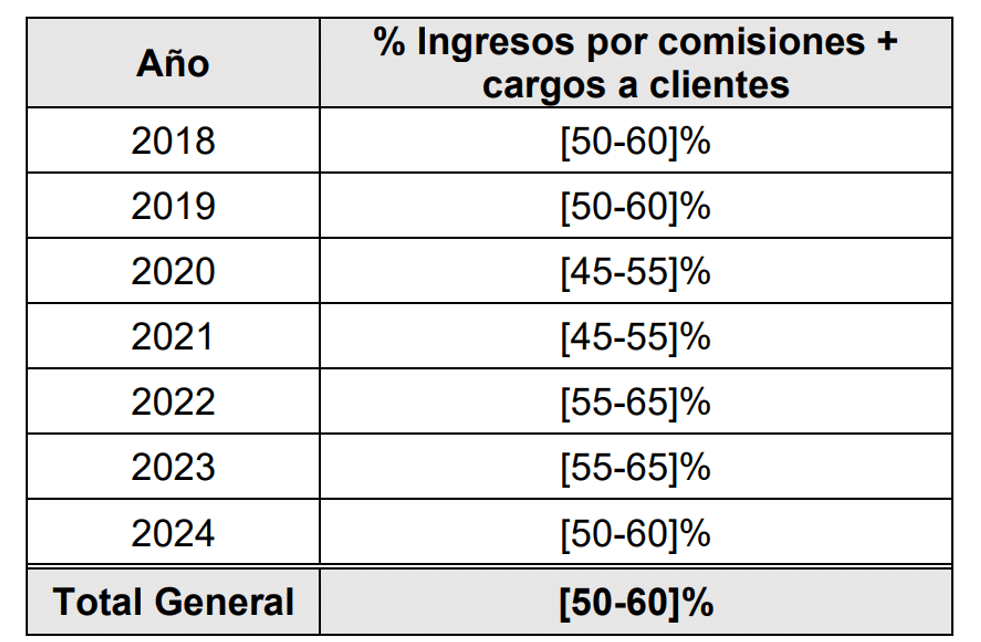

Así, la Fiscalía determinó que la información disponible sugiere que las AVIs “ajustaron sus estrategias comerciales, trasladando parte de los ingresos anteriormente obtenidos vía comisiones hacia cargos directos a los consumidores” (párr. 34). Esta información se refleja en la Tabla 1, que muestra la proporción de ingresos provenientes de las comisiones pagadas por LATAM y los cargos pagados por los clientes, como porcentaje de los ingresos totales. En este sentido, se observa que, en conjunto, la proporción de ambos componentes se ha mantenido en niveles relativamente constantes.

Tabla 1: Porcentaje de comisiones de LATAM y cargos a clientes respecto del total de ingresos de las AVIs

Fuente: Informe FNE (pág. 10)

Como respaldo al análisis anterior, la Fiscalía constató que varias AVIs adoptaron estrategias de diversificación de su oferta, pasando a ofrecer una mayor variedad de productos complementarios (como seguros de viaje, paquetes turísticos y reservas de hotel), mientras que otras se enfocaron más en clientes corporativo (servicios a empresas). Lo anterior demostraría que las AVIs pasaron por un proceso de adaptación a las nuevas condiciones de comercialización, siendo capaces de ajustar su estrategia para mantener e incluso incrementar sus ingresos.

Por último, usando la base de datos del Servicio de Impuestos Internos, la FNE también constató que el número de AVIs no ha disminuido desde la ejecución de la conducta, y que tampoco se habría verificado una disminución sistemática de sus ingresos. Así, la FNE concluyó que las conductas analizadas de LATAM no tendrían efectos exclusorios ni explotativos, procediendo a archivar la investigación.

Regístrate de forma gratuita para seguir leyendo este contenido

Contenido exclusivo para los usuarios registrados de CeCo