Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

El anuncio de fusión entre Viva Aerobús y Volaris marca el mayor reacomodo en la aviación mexicana desde la concentración de Delta-Aeroméxico en 2016. Más allá del entusiasmo corporativo, la operación enfrentará un escrutinio regulatorio profundo: no solo por la magnitud del nuevo grupo, sino por los antecedentes de su controlador y las condiciones estructurales del mercado.

La tesis es simple: la autoridad de competencia mexicana (Comisión Nacional Antimonopolios o “Comisión”) puede tener razones sólidas para considerar esta operación como una concentración con riesgos significativos a la competencia, especialmente en un entorno donde la infraestructura crítica –el Aeropuerto de la Ciudad de México (AICM)– permanece saturada y difícil de replicar.

«Sería razonable esperar que, en el caso Viva-Volaris, la Comisión no se limite únicamente a evaluar eficiencias alegadas, sino que solicite su cuantificación a los notificantes para evaluar si superan los riesgos de la concentración en un mercado con barreras estructurales persistentes, especialmente en un aeropuerto saturado y difícil de replicar».

El acuerdo anunciado el 18 de diciembre de 2025, establece que Viva Aerobús y Volaris se integraran bajo una sociedad controladora común. Los accionistas de ambas empresas poseerán 50% del nuevo grupo, y la entidad será presidida por Roberto Alcántara, figura central de Grupo IAMSA (controlador de Viva Aerobús).

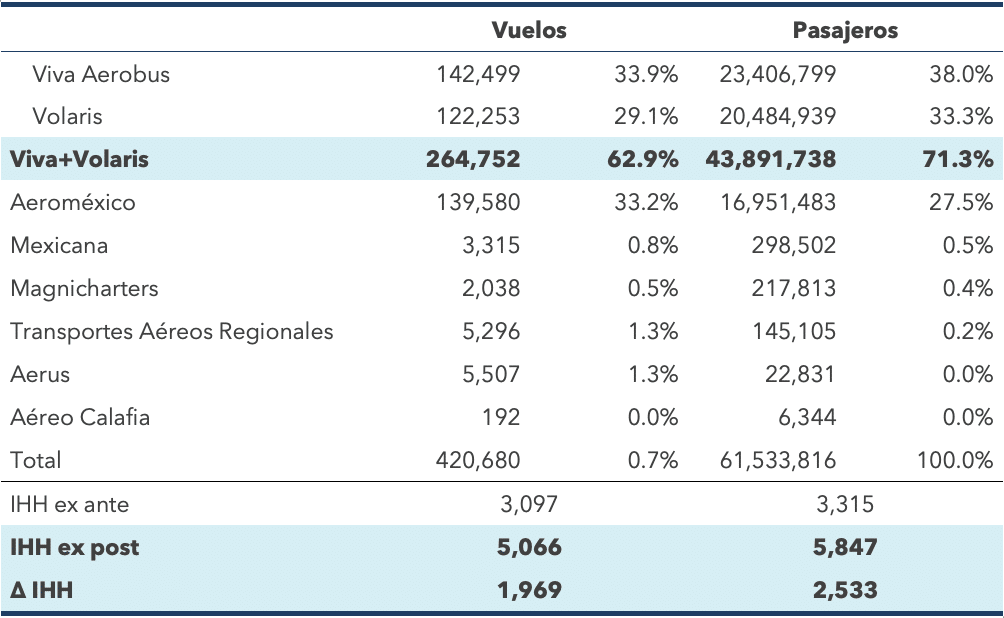

Aunque se mantendrán certificados de operación y marcas independientes, la integración generará un grupo con 211 aviones, superando ampliamente la flota de Aeroméxico (el segundo operador más grande en número de vuelos) que es de 161 aviones.

La narrativa empresarial enfatiza economías de escala, resiliencia ante problemas globales de motores y expansión del modelo punto a punto (vuelos directos entre ciudades sin necesidad de pasar por un hub para hacer conexiones). Sin embargo, desde la óptica de competencia, la pregunta relevante no es si la operación genera eficiencias, sino si estas superan los riesgos de concentración en un mercado con barreras estructurales persistentes.

El mercado doméstico de aviación en México ya presenta niveles elevados de concentración y se incrementaría sustancialmente aún más con la fusión, superando los Criterios Técnicos (p. 7) de la Comisión para descartar riesgos.

En efecto, el nuevo grupo (Viva+Volaris) se convertirá en el líder en el servicio regular nacional de pasajeros en términos de vuelos realizados y pasajeros transportados, con una participación de mercado durante 2024 de 62.9% y 71.3%, respectivamente. Esta cuota supera el umbral de 50% usado en varias jurisdicciones para presumir poder sustancial (dominancia) de mercado.

Tabla 1: Estructura en el servicio trasporte aéreo regular nacional de pasajeros, 2024

Fuente: Elaboración propia con información de la Agencia Federal de Aviación Civil.

A esto se suma un factor crítico: la saturación persistente del AICM, declarado como insumo esencial por la Comisión. Aunque en 2025 se autorizó un incremento marginal de 43 a 44 operaciones por hora, la medida es temporal y su continuidad depende de acreditaciones adicionales de infraestructura.

En un aeropuerto nivel 3 (la demanda supera de forma significativa la capacidad disponible), donde los slots son escasos y la asignación depende de reglas de antigüedad (grandfather rights), la acumulación de slots por el nuevo grupo podría reforzar un poder de mercado difícil de contrarrestar. En este contexto, la acumulación de slots por parte del nuevo grupo no solo reforzaría su posición de mercado, sino que también restringiría la entrada o expansión de competidores, dado que los mecanismos de redistribución son prácticamente inexistentes.

El análisis de la Comisión en casos previos ofrece pistas claras sobre cómo podría evaluarse esta operación.

En el caso Delta-Aeroméxico (CNT-127-2016), la Comisión determinó que el mercado relevante no son rutas aisladas, sino el sistema de trasporte aéreo regular de pasajeros bajo un enfoque de red, donde la conectividad influye en precios y oferta. Además, identificó que el poder sustancial se relaciona con la saturación del AICM y de las reglas que protegen a los incumbentes. Por ello, la operación solo fue autorizada tras la cesión efectiva e irrevocable de 8 pares de slots.

Pero lo más relevante para el caso Viva-Volaris es que, en el caso Delta-Aeroméxico, la Comisión cuantificó el efecto en precios por la eliminación de la competencia. Dicha cuantificación se logró mediante un estudio econométrico con datos de 2009 a 2014, el cual reveló que los precios de Aeroméxico eran 5.23% menores cuando Delta estaba presente en la misma ruta (disciplina sobre competencia actual) y entre 1.24% y 1.7% más bajos por cada competidor potencial en el aeropuerto de origen (efecto en rutas potenciales).

Asimismo, se demostró que los vuelos desde el AICM son, en promedio, 18% más caros respecto de aeropuertos secundarios, evidenciando el impacto de un nodo saturado. Este estándar elevó el rigor analítico y estableció una expectativa clara: cuando una operación presenta riesgos estructurales significativos, la Comisión debe medir el potencial daño, no solo describirlo.

Bajo este precedente, sería razonable esperar que, en el caso Viva-Volaris, la Comisión no se limite únicamente a evaluar eficiencias alegadas, sino que solicite su cuantificación a los notificantes para evaluar si superan los riesgos de la concentración en un mercado con barreras estructurales persistentes, especialmente en un aeropuerto saturado y difícil de replicar.

Por otro lado, y considerando que Viva Aerobús forma parte de Grupo IAMSA, el dictamen preliminar IEBC-003-2022 sobre el mercado de autotransporte federal de pasajeros aporta elementos relevantes para evaluar riesgos multimodales en la fusión, es decir, aquellos que pueden surgir entre el transporte aéreo y otras modalidades como la terrestre.

La integración aérea bajo un grupo con este historial amplifica los riesgos de coordinación y puede elevar barreras para competidores que operan únicamente en una modalidad.

Además, el dictamen propone ordenar a Grupo IAMSA desinvertir en sus coinversiones con competidores del transporte federal terrestre de pasajeros, estructuras comparables –en lógica de competencia económica– a la fusión entre Viva Aerobús y Volaris. Aunque aún está en proceso de resolución, la decisión final de la Comisión podría anticipar su postura frente a la fusión aérea.

La operación presenta riesgos horizontales, de acceso a un insumo esencial y multimodales. Entre los principales se encuentran los siguientes:

La Comisión deberá analizar si las eficiencias alegadas –principalmente economías de escala en flota y mantenimiento– son: verificables, específicas a la operación, trasladables al consumidor y, por último, mayores que los riesgos a la competencia. Bajo el precedente de Delta-Aeroméxico (CNT-127-2016), deberá cuantificar el daño potencial, no solo identificarlo.

La fusión Viva-Volaris no es una simple integración operativa: es la creación de un grupo dominante en la aviación mexicana, en un entorno donde la infraestructura crítica es escasa y la competencia efectiva depende de ella.

La Comisión deberá decidir si esta operación impulsa un mercado más eficiente o si consolida un poder de mercado difícil de revertir. La pregunta central es si el nuevo grupo competirá más intensamente… o si competirá menos porque ya no tendrá con quién hacerlo.