Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

El 18 de diciembre de 2025, el Instituto Nacional de Defensa de la Competencia y de la Protección de la Propiedad Intelectual (“Indecopi”), como parte de su labor de promoción de la competencia, publicó el Informe Final del Estudio de Mercado sobre el Servicio de Transporte de Dinero en Perú, con el objetivo de “identificar posibles limitaciones o barreras de entrada que puedan estar afectando la dinámica competitiva” (Indecopi, 2025, p. 12). El Informe expone fallas de mercado estructurales que ya habían sido advertidas en el 2024 por el Informe de Lanzamiento del Estudio de Mercado sobre el Servicio de Transporte de Valores en Perú, en el que también se concluyó que el mercado estaba altamente concentrado, contando únicamente con la participación de dos empresas.

A pesar del crecimiento de los pagos digitales en los últimos años, el efectivo sigue siendo el medio principal para muchas transacciones y para el pago de programas sociales a personas de bajos recursos en el Perú (Nota de Presa Indecopi, 2025). Por esa razón es importante que el efectivo fluya eficientemente entre el Banco Central de Reserva, los bancos, los cajeros automáticos y los comercios.

En el mercado de transporte de dinero se ofrecen principalmente tres servicios: traslado, procesamiento y custodia del efectivo. Estos servicios son prestados por las Empresas de Transporte, Custodia y Valores (“ETCDV”), que constituye la habilitación básica para el traslado y resguardo físico del efectivo bajo la supervisión de la Superintendencia Nacional de Control de Servicios de Seguridad, Armas, Municiones y Explosivos de Uso Civil (“SUCAMEC”).

Para la prestación de estos mismos servicios a las entidades del sistema financiero, así como para efectuar la administración y procesamiento del numerario a mayor escala, las empresas deben contar adicionalmente con la autorización de la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (“SBS”), para operar como Empresas de Transporte, Custodia y Administración de Numerario (“ETCAN”).

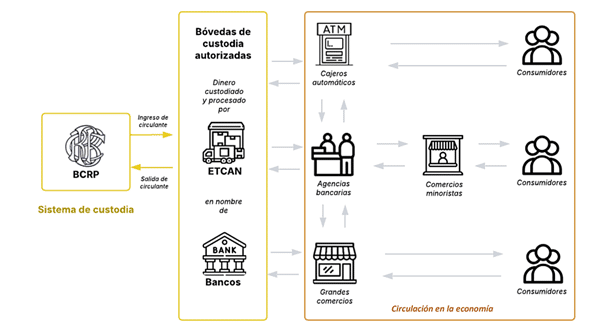

Tal como se muestra en la Figura 1, el movimiento del dinero comienza en el Banco Central de Reserva del Perú, que introduce el circulante al sistema a través de las bóvedas de custodia autorizadas, donde las ETCAN procesan y resguardan el efectivo en nombre de los bancos. Desde allí, el dinero es distribuido hacia agencias bancarias, cajeros automáticos y grandes comercios, los cuales, a su vez, canalizan el efectivo hacia los comercios minoristas y finalmente hacia los consumidores.

Figura 1: Movimiento de dinero en la economía

Fuente: Indecopi

El mercado de transporte de dinero ha mostrado un crecimiento constante en valor, pasando de S/ 493 millones en 2017 a un monto estimado de S/ 738 millones para 2024, lo que equivale a una tasa de crecimiento promedio anual de 6,5 % (Indecopi, 2025, p. 36). Sin embargo, este aumento de la demanda no se ha traducido en una mayor competencia. Por el contrario, la estructura del mercado se ha mantenido altamente concentrada en torno a dos empresas que cuentan con ambas autorizaciones regulatorias (ETCAN y ECTDV) y que despliegan posiciones dominantes a nivel nacional: Hermes Transportes Blindados S.A.C. (“Hermes”) y Compañía de Seguridad Prosegur S.A. (“Prosegur”).

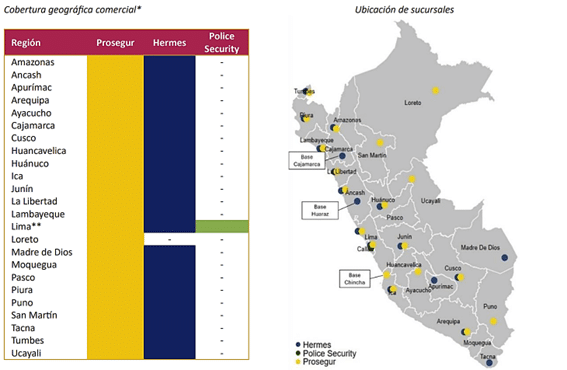

De acuerdo con el Informe, el Índice de Herfindahl-Hirschman (“HHI”) supera los 5.000 puntos entre el año 2017 y 2024, reflejando una “alta concentración” (Indecopi, 2025, p. 44). La alta participación de Hermes y Prosegur en cada región refleja un oligopolio consolidado a nivel nacional como puede observarse en la Figura 2. Incluso con el tercer operador que ingresó en 2023 (Police Security S.A.C.), el mercado nacional continúa concentrado, puesto que este ofrece sus servicios únicamente a clientes empresariales ubicados en Lima y Callao (Indecopi, 2025, p. 30).

Figura 2: Concentración de Prosegur y Hermes a nivel nacional

Fuente: Indecopi (p. 31)

En este contexto, el análisis de Indecopi identifica barreras de entrada significativas que impiden la entrada de nuevos competidores al mercado del servicio de transporte de mercado, de forma integral o en segmentos específicos:

El mercado de transporte de dinero en el Perú se caracteriza por una fuerte integración entre los servicios de traslado, custodia y procesamiento del efectivo. Este modelo, concebido para garantizar seguridad y trazabilidad, ha permitido eficiencias operativas, pero también ha reducido el margen de acción de empresas especializadas en etapas específicas de la cadena. Esto entonces, representa una barrera estructural derivada de economías de escala, ya que los operadores establecidos concentran toda la cadena de valor, dificultando que firmas especializadas o más pequeñas compitan en etapas individuales del proceso.

La integración del mercado se ha extendido hacia la gestión inteligente del efectivo mediante equipos de depósito y reciclaje ofrecidos por Hermes y Prosegur, que concentran en un solo proveedor el alquiler de equipos, su mantenimiento, el transporte y la acreditación del dinero. Según Indecopi, esta integración ha generado dificultades para que comercios y entidades financieras que utilizan equipos de terceros accedan al servicio de transporte en condiciones competitivas, enfrentando tarifas más altas o exigencias adicionales. Si bien los operadores integrados alegan razones operativas y de seguridad, estas prácticas generan dependencias comerciales y restricciones verticales que refuerzan su posición dominante en el mercado (Indecopi, 2025).

Los estudios de mercado constituyen instrumentos de diagnóstico y promoción de competencia en mercados que generan preocupación para la autoridad. Si bien sus recomendaciones carecen de efectos vinculantes obligatorios, tienen un valor técnico relevante para identificar barreras y proponer mejoras regulatorias. No obstante, estas no buscan sustituir al regulador sectorial ni establecer estándares normativos de cumplimiento obligatorio. En ese sentido, las recomendaciones emitidas dirigidas a la SUCAMEC, la SBS y a los operadores del mercado deben entenderse como insumos técnicos cuya eventual implementación requiere una decisión posterior de las autoridades competentes.

El análisis del mercado del transporte y gestión de dinero en el Perú confirma que la concentración en torno a Hermes y Prosegur no es casual: responde a un entramado de requisitos regulatorios exigentes, altos costos de entrada y una integración vertical que abarca el transporte, procesamiento y custodia del efectivo. Este modelo, si bien ha contribuido a elevadores estándares de seguridad y eficiencia operativa, la configurado un entorno poco permeable al ingreso de nuevos competidores con modelos alternativos.

Las recomendaciones del Indecopi apuntan hacia un equilibrio: restablecer un balance entre la protección del sistema y la promoción de la competencia, planteando ajustes que permitan distinguir entre riesgos, tipos de operación y niveles de integración. Para ello, se requiere una modernización regulatoria acompañada de una coordinación clara con los reguladores sectoriales, a fin de preservar la seguridad jurídica.

En suma, abrir el mercado del transporte de dinero no significa reducir los controles, sino repensar el marco regulatorio para que la competencia contribuya también a la seguridad, la eficiencia y la inclusión financiera. La continuidad del interés de Indecopi —reflejada en estudios consecutivos sobre el sector— refleja que este no es un asunto cerrado, sino un debate necesario sobre cómo equilibrar protección y competencia en un sector vital para la economía nacional.

Referencias:

Bain, J. S. (1956). Barriers to new competition: Their character and consequences in manufacturing industries. Harvard University Press.

Indecopi. (2025). Informe Final del estudio de mercado sobre el servicio de transporte de dinero en el Perú. Lima, Perú. Recuperado de: https://www.gob.pe/institucion/indecopi/informes-publicaciones/7587080-informe-final-del-estudio-de-mercado-sobre-el-servicio-de-transporte-de-dinero-en-peru

Indecopi. (2025). Informe Preliminar del estudio de mercado sobre el servicio de transporte de dinero en el Perú. Lima, Perú. Recuperado de: https://www.gob.pe/institucion/indecopi/informes-publicaciones/7005018-informe-preliminar-del-estudio-de-mercado-sobre-el-servicio-de-transporte-de-dinero-en-peru

Indecopi. (2024). Informe de lanzamiento del estudio de mercado sobre el servicio de transporte de valores en el Perú. Lima, Perú. Recuperado de: https://cdn.www.gob.pe/uploads/document/file/6215289/5476671-transp-valores-22-03-24.pdf?v=1720541785

Regístrate de forma gratuita para seguir leyendo este contenido

Contenido exclusivo para los usuarios registrados de CeCo