Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

El caso analiza la participación de Comercial Tres Estrellas S.A. y un consorcio de empresas en una licitación pública convocada por el INPE para el suministro de raciones de alimentos en el penal de Lurigancho. Se investigó la presunta simulación de competencia entre los postores, quienes compartían vínculos de parentesco y gestión, así como la posible concertación con el Comité Especial del INPE para favorecer a una de las empresas. La autoridad concluyó que los postores no eran competidores independientes, descartando la existencia de colusión horizontal, y que la supuesta concertación con la entidad pública no constituye una infracción bajo la ley de competencia.

Autoridad

Comisión de Defensa de la Libre Competencia del INDECOPI

Año de término

2010

Resultado

No Sanción

N° expediente

012-2009-CLC

N° resolución

3-2010-ST-CLC

Fecha resolución

10/03/2010

Resultado

No Sanción

En el marco de la Licitación Pública 001-2009-INPE/18, convocada por el Instituto Nacional Penitenciario (INPE) para el suministro de raciones de alimentos en el establecimiento penitenciario de Lurigancho, se analizó la participación de los dos únicos postores del proceso: la empresa Comercial Tres Estrellas S.A. y el Consorcio integrado por las empresas Cedaqui S.A.C., Estephanie Proveedores, Negociaciones Harol’s E.I.R.L., La Favorita Peruana S.R.LTDA. y Distribuciones Géminis SJT E.I.R.L.

Los hechos se centran en la presunta simulación de competencia mediante la presentación de propuestas separadas por parte de agentes que compartirían una misma unidad de decisión. Se identificó la existencia de vínculos de parentesco (hermanos) entre los accionistas y directivos de Comercial Tres Estrellas S.A. y los representantes y accionistas de las empresas integrantes del Consorcio, específicamente de Cedaqui S.A.C. y Estephanie Proveedores. Asimismo, se detectó que funcionarios y apoderados habrían desempeñado cargos de gestión de manera simultánea o sucesiva en ambas partes postoras.

Adicionalmente, se evaluó la configuración de las condiciones técnicas del proceso de selección, específicamente los requisitos de experiencia y volumen de ventas exigidos en las bases. Se analizó si dichos requisitos técnicos fueron diseñados de tal manera que solo Comercial Tres Estrellas S.A. pudiera alcanzar el puntaje máximo, lo que habría limitado la participación de otros competidores y facilitado la adjudicación de la buena pro a dicha empresa.

Finalmente, los hechos analizados incluyen una presunta concertación entre los postores y los miembros del Comité Especial del INPE para establecer condiciones que favorecieran a Comercial Tres Estrellas S.A., impidiendo la competencia efectiva de otras pequeñas y medianas empresas en el mercado de suministro de raciones de alimentos preparados.

Suministro de raciones de alimentos preparados para establecimientos penitenciarios

No Sanción

No se impusieron medidas correctivas.

No impugnada.

La autoridad no evaluó la legalidad del procedimiento.

La Secretaría Técnica analizó si las empresas Comercial Tres Estrellas S.A. y los integrantes del Consorcio incurrieron en una práctica colusoria horizontal, específicamente en la modalidad de concertación de ofertas en licitaciones públicas (bid rigging). El análisis se centró en determinar si los involucrados eran agentes económicos independientes o si pertenecían a un mismo grupo económico, bajo la premisa de que empresas con una unidad de decisión común no pueden competir efectivamente entre sí ni configurar una colusión horizontal.

Para evaluar la existencia de coordinación, la autoridad examinó vínculos de propiedad y gestión, identificando relaciones de parentesco de segundo grado de consanguinidad entre los accionistas y directivos de las empresas (familia Adauto Quispe), así como el intercambio de apoderados y gerentes entre Comercial Tres Estrellas y las empresas del Consorcio. Al verificarse que ambas partes respondían a una misma fuente de control y centro de interés, se determinó que no eran competidores efectivos, descartando así la naturaleza intermarca de la conducta necesaria para la prohibición absoluta de colusión. Finalmente, respecto a la presunta concertación con el Comité Especial de la entidad convocante, se concluyó que dicho supuesto no califica como práctica colusoria bajo la Ley de Represión de Conductas Anticompetitivas, al derivar de la actuación de la propia entidad pública y no de un acuerdo entre competidores.

Expediente Preliminar 012-2009/CLC

003-2010/ST-CLC-INDECOPI

10 de marzo de 2010

VISTO:

Los Expedientes 1586-2009.TC y 1587-2009.TC remitidos por el Tribunal de Contrataciones del Estado del Organismo Supervisor de las Contrataciones del Estado (en adelante, el Tribunal del OSCE), sobre presuntas conductas anticompetitivas en el marco de la Licitación Pública 001-2009-INPE/18 (en adelante, el Proceso de Selección), y la investigación preliminar realizada por la Secretaría Técnica de la Comisión de Defensa de la Libre Competencia (en adelante, la Secretaría Técnica); y,

CONSIDERANDO:

I. ANTECENDETES

1. El 16 marzo de 2009, el Instituto Nacional Penitenciario– Dirección Regional de Lima (en adelante, el INPE) convocó al Proceso de Selección para el “suministro de raciones de alimentos preparados para el establecimiento penitenciario de Lurigancho de la ORL-INPE”.

2. Realizada la evaluación de las propuestas técnicas y económicas, el Comité Especial adjudicó la Buena Pro a Comercial Tres Estrellas S.A. (en adelante, Tres Estrellas).

3. Mediante escritos del 15 y 19 de mayo de 2009, El Misti E.I.R.L. (en adelante, El Misti) y Maxicar E.I.R.L (en adelante, Maxicar), respectivamente, denunciaron ante el Organismo Supervisor de las Contrataciones del Estado – OSCE) que Tres Estrellas y el Consorcio formado por Cedaqui S.A.C. (en adelante, Cedaqui), Estephanie Proveedores, Negociaciones Harol´s E.I.R.L. (en adelante, Harol’s), La Favorita Peruana S.R.LTDA. (en adelante, La Favorita) y Distribuciones Géminis SJT E.I.R.L. (en adelante, Géminis) (en adelante, el Consorcio) habían cometido prácticas restrictivas de la competencia en el marco del Proceso de Selección y solicitaron que se declare su nulidad por las siguientes consideraciones:

a) Los dos únicos postores del proceso de selección, Tres Estrellas y el Consorcio, tienen gerentes y funcionarios comunes, por lo que deberían ser considerados como empresas vinculadas.

b) La presentación de propuestas separadas habría tenido como única finalidad simular competencia en el Proceso de Selección, para beneficiar a la empresa ganadora, Tres Estrellas. Ello, debido a que ninguna otra empresa podía haber alcanzado el máximo puntaje, por no tener el volumen de ventas requerido en las Bases del Proceso de Selección.

c) Las condiciones del Proceso de Selección habrían sido concertadas con los miembros del Comité Especial. Además, dicha colaboración habría evitado la participación de otras empresas medianas y pequeñas, lo que podría acarrear la imposición de sanciones de índole penal.

4. Mediante Oficios 1111-2009/STRI-CCC y 1112-2009/STRI-CCC del 27 de agosto de 2009 y 1228-2009/STRI-CCC y 1230-2009/STRI-CCC del 18 de setiembre de 2009, el Tribunal del OSCE remitió al INDECOPI copia de los Expedientes 1586-2009.TC y 1587-2009.TC, los cuales fueron derivados a esta Secretaría Técnica.

5. Mediante los referidos oficios, invocando el artículo 237 del Reglamento de la Ley de Contrataciones del Estado1, el Tribunal del OSCE solicitó una opinión técnica respecto de las denuncias realizadas por El Misti y Maxicar.

6. Con la finalidad de emitir una opinión al respecto, mediante Cartas 318 y 319- 2009/ST-CLC-INDECOPI del 7 de octubre de 2009, esta Secretaría requirió a Tres Estrellas y Cedaqui, respectivamente, información sobre sus composiciones accionariales.

7. Asimismo, mediante Cartas 320 y 321-2009/ST-INDECOPI del 7 de octubre de 2009, se requirió a la señora Bertha Haydee Adauto Quispe y al señor José Gabriel Andía Niño de Guzmán, respectivamente, información sobre sus relaciones de parentesco con los funcionarios y accionistas de las empresas investigadas y los vínculos de propiedad y gestión que mantienen con Tres Estrellas y con las empresas integrantes del Consorcio.

8. El 14 y 16 de octubre de 2009, Tres Estrellas cumplió con absolver el requerimiento de información formulado.

9. El 15 de octubre de 2009, Cedaqui cumplió con absolver el requerimiento de información formulado.

10. El 16 de octubre de 2009, Bertha Haydee Adauto Quispe y el señor José Gabriel Andía Niño de Guzmán cumplieron con absolver el requerimiento de información formulado.

11. Mediante Cartas 413, 414, 415, 416, 417, 418-2009/ST-CLC-INDECOPI del 2 de diciembre de 2009, se requirió a Géminis, La Favorita, Harol´s, Estephanie Proveedores y Tres Estrellas, respectivamente, información sobre el mercado de suministro de raciones de alimentos preparados convocados por el INPE desde 2004 hasta 2009, así como información sobre sus relaciones de vinculación con Tres Estrellas y con las empresas integrantes del Consorcio.

12. Mediante Oficio 044-2009/ST-CLC-INDECOPI del 7 de diciembre de 2009, esta Secretaría Técnica requirió al Tribunal del OSCE la relación de todos los procesos de selección para el suministro de raciones de alimentos preparados, convocados por el INPE desde 2004 hasta 2009.

13. El 22 de diciembre de 2009, Cedaqui, Harol´s y Tres Estrellas absolvieron el requerimiento de información formulado.

14. El 28 de diciembre de 2009, Estephanie Proveedores absolvió el requerimiento de información formulado.

15. Mediante Oficio 285-2009-TCE-CSR del 29 de diciembre de 2009, el Tribunal del OSCE absolvió el requerimiento de información formulado.

II. CUESTIÓN EN DISCUSIÓN

16. El presente pronunciamiento tiene por objeto determinar si, de acuerdo a la información contenida en los Expedientes 1586-2009.TC y 1587-2009.TC remitidos por el Tribunal del OSCE y la información obtenida durante la investigación preliminar realizada por esta Secretaría Técnica, existen indicios razonables de conductas anticompetitivas que permitan iniciar un procedimiento administrativo sancionador, de conformidad con lo dispuesto por el Decreto Legislativo 1034.

III. ANÁLISIS DE LA CUESTIÓN EN DISCUSIÓN

3.1 Las facultades de la Comisión de Defensa de la Libre Competencia frente a las prácticas colusorias horizontales en el marco de las contrataciones del Estado

17. De acuerdo a lo establecido por el Decreto Legislativo 1034, esta Secretaría Técnica se encuentra encargada de investigar posibles conductas anticompetitivas en el mercado y la Comisión de Defensa de la Libre Competencia (en adelante, la Comisión) es el órgano competente para sancionar estas prácticas y dictar las medidas correctivas que correspondan2.

18. El artículo 11 del Decreto Legislativo 1034 tipifica, en particular, a las prácticas colusorias horizontales, es decir, los acuerdos, decisiones, recomendaciones o prácticas concertadas realizadas por agentes económicos competidores entre sí, que tengan por objeto o efecto restringir, impedir o falsear la libre competencia3.

19. Una de las modalidades de este tipo de acuerdos horizontales consiste en la concertación de ofertas, posturas o propuestas en el marco de un concurso para la contratación pública de bienes o servicios, supuesto conocido tradicionalmente como “licitaciones colusorias” o bid rigging, y sujeto a la prohibición absoluta prevista en el literal d) del artículo 11.2 del Decreto Legislativo 10344.

20. Una licitación colusoria supone que dos o más empresas que deberían competir por hacerse de la buena pro en un proceso de selección, dejen de hacerlo con el objeto de obtener un mayor excedente proveniente de los recursos estatales. En tal sentido, las empresas que participan en una licitación colusoria deben ser necesariamente competidores efectivos en el mercado, es decir, agentes que representen intereses distintos, que se ven alineados circunstancialmente para restringir la competencia entre ellos.

21. Consecuentemente, para determinar la posible existencia de licitaciones colusorias y, en general, la comisión de una práctica colusoria horizontal, es necesario determinar previamente si las empresas involucradas en la conducta anticompetitiva son agentes económicos independientes entre sí o si pertenecen a un mismo grupo económico.

22. En este último escenario, no podría existir una práctica colusoria horizontal puesto que las empresas que pertenecen a un mismo grupo económico no compiten efectivamente entre sí.

23. Así, cuando dos o más empresas pertenecientes a un mismo grupo económico participan en un proceso de selección, presentando posturas u ofertas similares, ello responde al interés de una misma unidad de decisión, la del grupo económico, por lo que no puede calificar como una práctica colusoria horizontal.

24. En efecto, no puede existir una práctica colusoria horizontal entre empresas que son parte de un mismo grupo económico debido a que, siendo que dichas empresas responden al interés de una unidad de decisión (el grupo económico al cual pertenecen), no cabe la posibilidad de que tales empresas realicen una competencia efectiva, pues, cualquiera sea la ganadora, su beneficio redundará en el beneficio del grupo económico del cual forman parte.

25. Al respecto, en la decisión Copperweld Corp. vs. Independence Tube Corp. (467 U.S. 752,1984), la Corte Suprema de Estados Unidos ha señalado que la actuación de las empresas que dependen del mismo grupo económico no da lugar a una práctica colusoria, puesto que no son competidores efectivos entre sí, sino que actúan como un “grupo de caballos que tiran de un mismo coche pero están dirigidos por un solo conductor”5.

26. En el mismo sentido, la “Ley Tipo de Defensa de la Competencia” de la UNCTAD ha establecido referencialmente lo siguiente6:

Los convenios entre empresas están prohibidos en principio en el Conjunto, “excepto” cuando traten entre ellas en el contexto de una entidad económica en cuyo seno estén sometidas a un control común, incluso a través de relaciones de propiedad, o no puedan por otro motivo actuar con independencia unas de otras. (…) Conviene señalar que una mayoría de órganos jurisdiccionales ha resuelto que las empresas de un mismo propietario o sujetas a un control común no son empresas competidoras o potencialmente competidoras. En los Estados Unidos, aunque para algunos tribunales esta regla incluye a las sociedades en las que otra empresa tiene una participación mayoritaria, el Tribunal Supremo sólo se ha limitado a declarar la imposibilidad de que una sociedad central y su filial en propiedad absoluta conspiren a los efectos de la Ley Sherman7.

27. Si bien en la legislación nacional no existe una norma general y abstracta que sea de aplicación en todos los casos y para todos los sujetos respecto del concepto de “grupo económico”, existen ciertas normas sectoriales que se podrían tomar como referencia y aplicar supletoriamente para el análisis. Una de esas normas es la Resolución SBS 445-2000, emitida por la Superintendencia de Banca, Seguros y AFP el 28 de junio de 2000 (en adelante, la Resolución de la SBS).

28. La Resolución de la SBS contiene la definición de grupo económico en los siguientes términos:

“Artículo 8.- Definición.

Entiéndase por grupo económico al conjunto de personas jurídicas, nacionales o extranjeras, conformado al menos por dos personas jurídicas, cuando alguna de ellas ejerce control sobre la o las demás, o cuando el control sobre las personas jurídicas corresponde a una o varias personas naturales que actúan como una unidad de decisión.

(…)”

29. De la definición citada se desprende que existe un elemento central que distingue a un grupo económico de las empresas que simplemente se encuentran vinculadas. Tal elemento constitutivo de un grupo económico es el “control” ejercido por una persona jurídica o natural sobre otras.

30. La Resolución de la SBS también contiene la definición de control, en los siguientes términos:

“Artículo 9.- Control

Se denomina control a la influencia preponderante y continua en la toma de decisiones de los órganos de gobierno de una persona jurídica.

El control puede ser directo o indirecto. El control es directo cuando una persona ejerce más de la mitad del poder de voto en la junta general de accionistas o de socios de una persona jurídica a través de la propiedad directa o indirecta, contratos de usufructo, prenda, fideicomiso, sindicación u otro medio.

Asimismo, el control es indirecto cuando una persona tiene facultad para designar, remover o vetar a la mayoría de los miembros del directorio u órgano equivalente, para ejercer la mayoría de los votos en las sesiones del directorio u órgano equivalente, o para gobernar las políticas operativas y/o financieras; aun cuando no ejerce más de la mitad del poder de voto en la junta general de accionistas o de socios.”

31. El control en un grupo económico es ejercido por una persona natural o jurídica o un conjunto de ellas que actúan como una unidad de decisión. En este sentido, el control se puede concebir como la dirección consciente de las actividades de un conjunto de agentes controlados, guiada por un interés único, correspondiente al detentador del control.

32. En ese sentido, las empresas que se encuentran bajo la misma fuente de control actuarán como una unidad y sus actividades responderán a una finalidad o designio común, que corresponde a la entidad que detenta el control. Es decir, diferentes empresas bajo control común deberían ser consideradas como un único actor económico.

33. El concepto de control puede ser entendido como la etapa intermedia entre la voluntad del agente controlador respecto de la realización de determinadas actividades y la acción llevada a cabo por el agente controlado conforme a dicha intención. Es decir, el control tiene el aspecto de dirigir, organizar, crear o dar forma a la actividad del agente controlado8.

34. La dirección, organización, creación o formación que supone el ejercicio del control debe ser preponderante y continua –tal como lo establece la definición contenida en el artículo 9 de la Resolución de la SBS– para que las actividades de diferentes empresas sean consideradas como actividades de una sola entidad económica.

35. Por otro lado, el control puede ser directo o indirecto. El control directo se basa en relaciones de propiedad entre el titular del control y las acciones o participaciones de las empresas controladas, lo cual se refleja en la tenencia de más de la mitad del poder de voto en la junta general de accionistas o socios.

36. Al respecto, el artículo 4 de la Resolución de la SBS establece qué se entiende por relaciones de propiedad en los siguientes términos:

“Existe relación de propiedad cuando las acciones o participaciones con derecho a voto que tiene en propiedad directa e indirecta una persona representan el 4% ó más de las acciones o participaciones con derecho a voto de una persona jurídica. Asimismo, se considera que la relación de propiedad involucra a las personas a través de las cuales se tiene la referida propiedad indirecta.

Se considera que una persona tiene propiedad indirecta de una persona jurídica en los siguientes casos:

a) Cuando el cónyuge o los parientes9 de una persona natural son propietarios de manera directa de acciones o participaciones con derecho a voto de una persona jurídica.

b) Cuando una persona tiene propiedad sobre una persona jurídica a través de otra u otras personas jurídicas de acuerdo con lo señalado en el Anexo A10 de la presente norma.”

37. Estas relaciones de propiedad por sí solas no suponen la existencia de un grupo económico, pues para ello sería necesario que otorguen a los propietarios, directos o indirectos, el control sobre las empresas, es decir, la capacidad de influir preponderante y continuamente en las decisiones de sus respectivos órganos de gobierno11.

38. Para que dos empresas distintas se comporten como una sola no es necesario que una sea propietaria, total o parcialmente, de la otra. Lo importante para que su accionar se considere como el de una sola entidad es el grado de control ejercido por una sobre la otra o de terceros sobre ambas.

39. Adicionalmente a las relaciones de propiedad, existe otro tipo de relaciones que permite que una empresa o grupo de empresas tenga control sobre los órganos de gobierno de las demás empresas que forman parte de un grupo económico. Esto es lo que se conoce como control indirecto.

40. El control indirecto está definido por la Resolución de la SBS como la facultad de influir en la conformación de los órganos de gobierno o de gobernar las políticas operativas o financieras de las empresas controladas.

41. Las relaciones que proporcionan control, sin existir propiedad de por medio, se pueden denominar relaciones de gestión. Las relaciones de gestión también constituyen la base para la existencia de un grupo económico. De hecho, algunos conceptos de grupo económico no ponen mucho énfasis en la propiedad común entre empresas sino en la existencia de directores entrelazados12.

42. Sin embargo, las relaciones de gestión no se limitan a los directores entrelazados, sino que se extienden a una serie de relaciones que se encuentran señaladas en el artículo 5 de la Resolución de la SBS:

“Artículo 5.- Relaciones de gestión

Existen relaciones de gestión en los siguientes casos:

a) Entre las personas naturales que ejercen el control de un grupo económico según lo dispuesto en el artículo 8º de la presente norma.

b) Entre el director, gerente, asesor o principal funcionario de una persona jurídica y el accionista o socio de esta última según lo establecido en el artículo anterior.

c) Cuando una persona es destinataria final del financiamiento otorgado a otra persona.

d) Cuando una persona es representada por otra persona.

e) Entre personas jurídicas que tienen en común a directores, gerentes, asesores o principales funcionarios.

f) Cuando de la documentación oficial de una persona jurídica se puede afirmar, que ésta actúa como división o departamento de otra persona jurídica.

g) Entre personas jurídicas cuando exista dependencia comercial directa difícilmente sustituible en el corto plazo.

h) Cuando las obligaciones de una persona son garantizadas o financiadas por otra persona siempre que no sea una empresa del sistema financiero.

i) Cuando una misma garantía respalda obligaciones de dos o más personas o exista cesión de garantías entre ellas.

j) Cuando los recursos para el desarrollo de las actividades de una persona jurídica provienen directa o indirectamente de otra persona jurídica.

k) Entre personas jurídicas que tienen accionistas o socios comunes que tienen la posibilidad de designar, vetar o destituir a, por lo menos, un miembro del directorio u órgano equivalente de dichas personas.

l) Entre una persona y una persona jurídica cuando la primera sea director, gerente, asesor o principal funcionario de la segunda o haya ejercido cualquiera de estos cargos en alguna oportunidad durante los últimos doce (12) meses.

m) Entre una persona y un grupo económico cuando la primera sea director o gerente de una persona jurídica perteneciente a dicho grupo económico o haya ejercido cualquiera de estos cargos en alguna oportunidad durante los últimos doce (12) meses.

La Superintendencia podrá presumir la existencia de relaciones de gestión entre personas naturales y/o jurídicas por el volumen, periodicidad o demás condiciones de las operaciones entre ellas, salvo prueba en contrario.”

43. Como se puede apreciar, las relaciones de gestión que tienen la capacidad de generar control y servir de base para la formación de grupos económicos son muy variadas y tienen distintos alcances. Entre ellas, encontramos a los directores entrelazados (literal e), la actuación de una persona jurídica como división o departamento de otra (literal f) o la representación de una persona por otra (literal d).

44. De acuerdo a lo anterior, un grupo económico puede estar formado sobre la base de relaciones de propiedad o de gestión que otorguen a una empresa el control sobre otra u otras. En otras palabras, la condición suficiente para afirmar la existencia de un grupo económico es que las relaciones de propiedad o gestión sean fuentes de control.

45. Como se señaló anteriormente, el elemento principal de una práctica colusoria horizontal consiste en el efecto anticompetitivo que dicha conducta produzca o sea capaz de producir en el mercado13. En consecuencia, la conducta coordinada de diversas empresas que responden a una misma fuente de control, al estar guiadas por un mismo interés y designio, no podría ser considerada capaz de producir efectos anticompetitivos, toda vez que dichas empresas no podrían competir entre sí y, en consecuencia, tampoco podrían eliminar o restringir la competencia entre ellas.

46. Por tanto, para analizar la existencia de una posible práctica colusoria horizontal, resulta necesario determinar previamente si las empresas involucradas en la presunta conducta anticompetitiva pertenecen o no a un mismo grupo económico, es decir, si representan un mismo centro de interés. De verificarse este supuesto, no será posible que se haya configurado un supuesto de prácticas colusorias horizontales, de conformidad con lo dispuesto por el Decreto Legislativo 1034.

47. En esa misma línea se ha manifestado uniformemente esta Secretaría Técnica en casos anteriores remitidos por el Tribunal del OSCE14, en los que los postores denunciados formaban parte de un mismo grupo económico y, por ello, su conducta no podía ser considerada como una práctica restrictiva de la competencia al interior de los respectivos procesos de selección. Como ejemplos, tenemos los siguientes casos:

En todos estos casos, teniendo en cuenta que los postores denunciados formaban parte de un mismo grupo económico, esta Secretaría Técnica concluyó que no correspondía iniciar un procedimiento administrativo sancionador por la comisión de conductas anticompetitivas.

3.2 Análisis del Caso

48. En atención al marco teórico desarrollado en el acápite anterior, corresponde analizar si Tres Estrellas y las empresas integrantes del Consorcio se encuentran vinculadas y forman parte de un mismo grupo económico. De ser el caso, no será posible que se haya configurado un supuesto de prácticas colusorias horizontales entre ellas.

49. En ese sentido, corresponde analizar la información contenida en los expedientes remitidos por el Tribunal del OSCE. Ello, con la finalidad de determinar si existe algún vínculo que evidencie la conformación de un grupo económico.

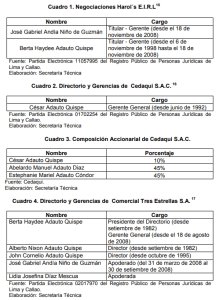

50. Al respecto, de la revisión de la conformación del directorio, gerencias y accionistas de Tres Estrellas, y de dos empresas que conforman el Consorcio: Harol’s y Cedaqui, se observa lo siguiente:

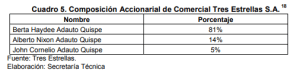

51. De la revisión de los cuadros 1, 2, 3, 4 y 5, así como de las fichas de cada uno de los referidos funcionarios del Registro Nacional de Identificación y Estado Civil, se puede verificar lo siguiente:

• La existencia de relaciones de parentesco de segundo grado de consanguinidad entre el señor César Adauto Quispe, Gerente General y accionista de Cedaqui y titular de Estephanie Proveedores19 (dos de las empresas integrantes del Consorcio), y los tres (3) directores y, a su vez, accionistas de la empresa Tres Estrellas, Alberto Nixon Adauto Quispe, Berta Haydee Adauto Quispe y John Cornelio Adauto Quispe.

• El señor José Gabriel Andía Niño de Guzmán se desempeñó como Apoderado de Tres Estrellas y, posteriormente, como Gerente General de una de las empresas integrantes del Consorcio, Harol’s.

• La señora Bertha Haydee Adauto Quispe, accionista y Presidente del Directorio de Tres Estrellas, fue paralelamente Titular-Gerente de Harol´s, una de las empresas integrantes del Consorcio, durante el periodo comprendido entre el 19 de noviembre de 1998 y el 17 de noviembre de 2008.

52. Asimismo, a partir de la información que consta en los Expedientes 1586- 2009.TC y 1587-2009.TC del Proceso de Selección, se observa que el señor Cesar Adauto Quispe se estaría desempeñando como representante del Consorcio.

53. Estos elementos, apreciados en conjunto, permiten inferir que Tres Estrellas y las empresas integrantes del Consorcio forman parte de un mismo grupo económico, donde la unidad de decisión está conformada, principalmente, por los hermanos César Adauto Quispe, Berta Haydee Adauto Quispe, Alberto Nixon Adauto Quispe y John Cornelio Adauto Quispe.

54. De acuerdo a lo anterior, Tres Estrellas y las empresas integrantes del Consorcio, al tener un mismo interés económico, el interés de su unidad de decisión (César Adauto Quispe, Berta Haydee Adauto Quispe, Alberto Nixon Adauto Quispe y John Cornelio Adauto Quispe), no podrían ser consideradas como competidores efectivos entre sí, por lo que no podría haberse configurado una práctica colusoria horizontal entre ellas.

55. Sin perjuicio de lo anterior, esta Secretaría Técnica considera pertinente hacer referencia al cuestionamiento que El Misti y Maxicar realizaron al Proceso de Selección en relación con la existencia de una posible concertación entre los miembros del Comité Especial y Tres Estrellas, para favorecer a esta última. La base de esta alegación estaría en el hecho que las Bases establecían que, para obtener el máximo puntaje en la evaluación de la experiencia del postor, era necesario acreditar un volumen de ventas que, en la práctica, sólo podía ser alcanzado por Tres Estrellas.20

56. Sobre el particular, cabe precisar que este hecho no podría configurar un supuesto de prácticas colusorias, de acuerdo al Decreto Legislativo 1034, Ley de Represión de Conductas Anticompetitivas, toda vez que la presunta afectación de la competencia al interior del Proceso de Selección se habría originado en la actuación de la entidad pública convocante y no en una actuación colusoria por parte de los postores. Ello, sin perjuicio de la responsabilidad administrativa y penal que podría corresponder a los integrantes del Comité Especial si esta alegación llegara a demostrarse21.

57. En consecuencia, esta Secretaría Técnica considera que, a partir de la información proporcionada por el Tribunal del OSCE y las empresas investigadas, así como del análisis y revisión de la información contenida en los expedientes del Proceso de Selección, no existen indicios razonables de prácticas colusorias horizontales al interior del Proceso de Selección.

Estando a lo previsto en la Constitución Política del Perú, el Decreto Legislativo 1034, y la Ley 27444, la Secretaría Técnica de la Comisión de Defensa de la Libre Competencia.

RESUELVE:

PRIMERO: No iniciar un procedimiento administrativo sancionador contra Comercial Tres Estrellas S.A. y el Consorcio conformado por Cedaqui S.A.C., Estephanie Proveedores, Negociaciones Harol´s E.I.R.L, La Favorita Peruana S.R.LTDA. y Distribuciones Géminis SJT E.I.R.L., al no existir indicios razonables de una conducta anticompetitiva al interior de la Licitación Pública 001-2009-INPE/18.

SEGUNDO: Remitir copia de la presente resolución al Tribunal de Contrataciones del Organismo Supervisor de las Contrataciones del Estado, al Instituto Nacional Penitenciario – Dirección Regional de Lima, a Comercial Tres Estrellas S.A. y al Consorcio integrado por Cedaqui S.A.C., Estephanie Proveedores, Negociaciones Harol´s E.I.R.L, La Favorita Peruana S.R.LTDA. y Distribuciones Géminis SJT E.I.R.L.

Miguel Ángel Luque Oyarce

Secretario Técnico

https://centrocompetencia.com/wp-content/themes/Ceco