Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

Entre 2005 y 2011, las principales empresas envasadoras de Gas Licuado de Petróleo (GLP) en Perú, incluyendo Solgas, Zeta Gas Andino y Lima Gas, coordinaron precios de venta de balones de gas en diversas presentaciones. Estas empresas, a través de sus altos directivos, realizaron acuerdos para incrementar precios y abstenerse de reducirlos ante bajas de costos o impuestos, tanto a nivel local como nacional. La autoridad acreditó la existencia de una práctica colusoria horizontal de fijación concertada de precios, sustentada en pruebas documentales y económicas, y sancionó a las empresas y a sus directivos involucrados.

Autoridad

Comisión de Defensa de la Libre Competencia del INDECOPI

Año de término

2017

Resultado

Sanción

N° expediente

000011-2015-CLC

N° resolución

78-2017-CLC

Fecha resolución

09/10/2017

Resultado

Sanción

Entre los años 2005 y 2011, las empresas envasadoras Repsol Gas del Perú (Solgas), Zeta Gas Andino y Lima Gas, a través de sus altos directivos y gerentes, mantuvieron una serie de contactos y reuniones destinadas a coordinar los precios de venta del Gas Licuado de Petróleo (GLP) envasado, principalmente en la presentación de 10 kg, así como en las de 15 kg y 45 kg. Estas coordinaciones involucraron el intercambio de información sensible sobre políticas comerciales futuras y la determinación de montos específicos de incremento de precios que cada empresa aplicaría a sus distribuidores y puntos de venta.

En una primera etapa, entre 2005 y 2008, los hechos se centraron en acuerdos de alcance local y regional. Se registraron coordinaciones para incrementar el precio de los balones de gas en ciudades como Trujillo, Chiclayo, Cajamarca, Chimbote, Ayacucho e Ica, con alzas concertadas que oscilaban generalmente entre S/. 0.50 y S/. 1.00. Durante este periodo, los funcionarios de las empresas compartieron detalles sobre las fechas exactas en las que se harían efectivos los aumentos y realizaron labores de monitoreo mutuo para verificar que ninguna de las partes ofreciera precios menores a los pactados, llegando incluso a solicitarse facturas y boletas de la competencia para comprobar el cumplimiento de lo acordado.

A partir del año 2009 y hasta el 2011, la práctica se extendió a un nivel nacional. Los hechos analizados incluyen acuerdos para no trasladar a los consumidores finales las reducciones de costos derivadas de factores externos. Por ejemplo, en febrero de 2009 y marzo de 2011, las empresas habrían pactado abstenerse de disminuir sus precios de venta a pesar de una baja en el precio del proveedor mayorista y de una reducción del Impuesto General a las Ventas (IGV) del 19% al 18%, respectivamente. En ambos casos, el objetivo reportado en las comunicaciones internas era mantener los niveles de precios vigentes para capturar el margen generado por la reducción de costos o impuestos.

Asimismo, en junio de 2010 y junio de 2011, se produjeron reuniones y comunicaciones entre los gerentes generales para acordar incrementos de precios a nivel nacional en respuesta a variaciones en el Fondo para la Estabilización de Precios de Combustibles (FEPC). En estos episodios, las empresas definieron incrementos específicos para cada marca (por ejemplo, S/. 0.75 para Solgas y S/. 0.80 para Lima Gas) y establecieron mecanismos de supervisión para reportar desviaciones. Finalmente, en julio de 2011, representantes de las empresas sostuvieron una reunión en el extranjero donde se discutió un plan para incrementar el precio del GLP de forma progresiva en S/. 0.10 semanales hasta alcanzar un aumento total de S/. 0.50.

Mercado de Gas Licuado de Petróleo (GLP) envasado (balones de 10 kg, 15 kg y 45 kg)

Empresas

Personas naturales

La autoridad recomendó imponer a las empresas Repsol Gas del Perú S.A., Zeta Gas Andino S.A. y Lima Gas S.A. la implementación de un programa de cumplimiento de la normativa de libre competencia por un periodo de tres años. Este programa tiene como objetivo principal eliminar las condiciones que facilitaron el acuerdo colusorio y prevenir la reiteración de conductas anticompetitivas en el futuro, bajo el financiamiento íntegro de las empresas infractoras.

Como parte de este programa, se exige la realización de capacitaciones anuales sobre normativa de libre competencia dirigidas a trabajadores y directivos. Estas sesiones deben ser impartidas por entidades educativas o especialistas independientes, incluir evaluaciones de conocimientos y la suscripción de declaraciones de compromiso por parte de los asistentes. La primera capacitación debe ejecutarse dentro de los treinta días hábiles siguientes a que el pronunciamiento de la Comisión quede firme.

Asimismo, las empresas deben contratar a una persona jurídica especializada que actúe como Oficial de Cumplimiento. Esta figura se encargará de realizar diagnósticos de riesgos, proponer medidas preventivas y realizar el seguimiento de su ejecución. El Oficial de Cumplimiento contará con facultades para requerir documentación, gestionar un mecanismo de denuncias anónimas para empleados y clientes, y deberá informar sobre cualquier hallazgo tanto a la gerencia general de la empresa como a la Secretaría Técnica.

No impugnada.

La autoridad analizó diversos cuestionamientos sobre la legalidad del procedimiento, centrados principalmente en la nulidad de la resolución de inicio, la prescripción de la infracción y la precisión de la imputación de cargos.

Respecto a la nulidad de la resolución de inicio, la autoridad determinó que el acto administrativo cumplió con todos los requisitos de validez, incluyendo la competencia, el objeto, la finalidad pública y la motivación. Rechazó los argumentos sobre una supuesta vulneración al derecho de defensa por no haberse entregado inicialmente las transcripciones de los correos electrónicos, señalando que la resolución describió suficientemente el contenido de los indicios. Asimismo, validó la suspensión del plazo para presentar descargos como una medida necesaria para garantizar el debido proceso mientras se resolvían las solicitudes de confidencialidad de las pruebas.

En cuanto a la prescripción, la autoridad resolvió que el plazo aplicable es de cinco años, conforme a la ley especial de represión de conductas anticompetitivas, y no el plazo de cuatro años de la ley general. Concluyó que las modificaciones legislativas en la norma general no establecieron condiciones más favorables que justificaran una retroactividad benigna. Además, precisó que el cómputo de la prescripción se interrumpió válidamente con las notificaciones de las visitas de inspección para las empresas y con la notificación de la resolución de inicio para las personas naturales.

Finalmente, la autoridad desestimó las alegaciones sobre la falta de precisión en la imputación de cargos y el alcance de la conducta. Explicó que la resolución de inicio no requiere el mismo grado de exhaustividad que una decisión final, bastando la existencia de indicios razonables. También resolvió la situación procesal de una de las empresas imputadas, recomendando declarar su falta de responsabilidad al verificar que no mantenía una relación de competencia horizontal con las demás investigadas, sino un vínculo de distribución exclusiva.

Los tópicos identificados en el informe son el ámbito de aplicación subjetivo y la existencia de una práctica anticompetitiva.

Respecto al ámbito de aplicación subjetivo, la autoridad analizó la responsabilidad de las personas naturales conforme al artículo 2 de la Ley de Represión de Conductas Anticompetitivas. Se determinó que la ley es aplicable a quienes ejercen la dirección, gestión o representación de las empresas infractoras, siempre que hayan participado en el planeamiento, realización o ejecución de la conducta. Bajo el principio de primacía de la realidad, se evaluaron las funciones materiales de gerentes y directivos, concluyendo que su intervención en la determinación de políticas de precios y la coordinación con competidores los vincula directamente con la infracción.

En cuanto a la existencia de una práctica anticompetitiva, se acreditó una práctica colusoria horizontal en la modalidad de fijación concertada de precios de Gas Licuado de Petróleo (GLP) envasado (presentaciones de 10 kg, 15 kg y 45 kg). La autoridad evaluó la existencia de la coordinación mediante una valoración conjunta de pruebas documentales y económicas. Las pruebas documentales consistieron en correos electrónicos entre altos funcionarios (gerentes generales y comerciales) que revelaron acuerdos para incrementar precios en montos específicos o abstenerse de reducirlos ante bajas en los costos o en el Impuesto General a las Ventas (IGV). La prueba económica, basada en el análisis de series de precios y transacciones por cliente, confirmó la implementación de estos acuerdos en diversos puntos del país y a nivel nacional.

Sobre la continuidad de la conducta, la autoridad identificó diez episodios de coordinación. Se determinó que los episodios ocurridos entre 2009 y 2011 constituyeron una infracción continuada de alcance nacional, debido a la pluralidad de violaciones a la ley, la proximidad temporal y espacial de los hechos, y la identidad de resolución criminal, manifestada en el objetivo común de las empresas de fijar precios coordinadamente ante variaciones en sus costos o el entorno macroeconómico. Al tratarse de acuerdos de fijación de precios entre competidores (intermarca) que no eran accesorios a otros acuerdos lícitos, la conducta fue calificada como una prohibición absoluta.

Expediente Preliminar 017-2007/CLC

Resolución 004-2011/ST-CLC-INDECOPI

4 de marzo de 2011

VISTO:

La denuncia interpuesta por Representaciones Center S.A. (en adelante, Center) contra E y R Representaciones, Distribuciones y Servicios S.R.L. (en adelante, E y R), Industrial Alufersa E.I.R.L. (en adelante, Alufersa) y Corporaciones de Industrias y Servicios del Pacífico S.A.C. (en adelante, Pacífico) remitida por la Subgerencia de Logística y el Departamento de Compras del Banco Central de Reserva del Perú (en adelante, BCR) por presuntas conductas anticompetitivas al interior de la Licitación Pública por Subasta Inversa Presencial 0004-2007-BCRPLIM (en adelante, el Proceso de Selección), y la investigación preliminar realizada por la Secretaría Técnica de la Comisión de Defensa de la Libre Competencia (en adelante, la Secretaría Técnica); y,

CONSIDERANDO:

I. ANTECENDETES

1. El 10 de octubre de 2007, el BCR convocó el Proceso de Selección para la adquisición de los siguientes ítems: i) 797,9 toneladas de flejes laminados1 de alpaca en bobinas por un valor referencial unitario de US$ 13 473,50 (trece mil cuatrocientos setenta y tres y 50/100 dólares americanos), ii) 486,1 toneladas de flejes laminados de latón en bobinas por un valor referencial unitario de US$ 9 802,50 (nueve mil ochocientos dos y 50/100 dólares americanos) y iii) 189,8 toneladas de flejes laminados de aluminio 5754 en bobinas por un valor referencial unitario de US$ 6 398,00 (seis mil trescientos noventa y ocho y 00/100 dólares americanos).

2. Realizada la evaluación de las propuestas técnicas y económicas en el Acto Público de Presentación de Propuestas, Puja y Otorgamiento de la Buena Pro (en adelante, Acto de Buena Pro) del 8 de noviembre de 2007, el Comité Especial adjudicó la Buena Pro respecto al ítem iii) a Center por un monto unitario de US$ 5 530,39 (cinco mil quinientos treinta y 39/100 dólares americanos)2.

3. Mediante Resolución de la Gerencia General de Adquisiciones y Contrataciones 127-2007-BCRP del 26 de noviembre de 2007, se declaró la nulidad del acto de otorgamiento de la Buena Pro del ítem iii) debido a un error material al consignarse un costo de materia prima diferente al que se estableció en las Bases del Proceso de Selección, disponiéndose que se retrotraiga el proceso a la etapa de evaluación económica, con exclusión de la propuesta de Center.

4. Mediante carta del 3 de diciembre de 2007, Center solicitó al BCR la descalificación de E y R, Alufersa y Pacífico, postores en el Proceso de Selección, por actos de concertación.

Center sustentó su solicitud en los siguientes argumentos:

i. El Gerente de Alufersa, el señor Jesús Arturo Zúñiga Mercedes (en adelante, el señor Jesús Zúñiga), es hermano del Gerente General de Pacífico, el señor Fredith Zúñiga Mercedes (en adelante, el señor Fredith Zúñiga).

ii. Alufersa y Pacífico cuentan con el mismo domicilio legal en el Jr. Alberto Aberd 656, Urbanización Zarumilla.

iii. En el Acto de Buena Pro del 8 de noviembre de 2007, Alufersa fue representada por el señor Elmer Coronado Zúñiga (en adelante, el señor Coronado), quien tuvo también la condición de Director en Pacífico.

iv. E y R fue Representante Comercial Exclusivo de Alufersa.

v. E y R no tiene el giro comercial de importación de aluminio o flejes de aluminio, ni cuenta con la suficiente capacidad financiera y económica que se requiere para cumplir con las obligaciones derivadas del ítem iii).

vi. E y R, Alufersa y Pacifico utilizaron un mismo formato en las propuestas económicas.

5. Mediante Carta 0521-2007-ADM120 del 12 de diciembre de 2007, el BCR remitió a la Comisión de Defensa de la Libre Competencia del Indecopi (en adelante, la Comisión) copia de la carta de Center del 3 de diciembre de 2007, así como copia del Informe Legal emitido por la Subgerencia de Asesoría Legal en Asuntos Contenciosos Administrativos y copia del Informe Administrativo documentado del Departamento de Compras.

6. Mediante Acto de Buena Pro del 17 de diciembre de 2007, el Comité Especial adjudicó la Buena Pro respecto al ítem iii) a E y R por un monto unitario de US$ 5 956,39 (cinco mil novecientos cincuenta y seis y 39/100 dólares americanos).

7. Con la finalidad de emitir una opinión al respecto, mediante Cartas 117, 118 y 119-2008/CLC-INDECOPI del 13 de marzo de 2008, esta Secretaría Técnica requirió a Pacífico, E y R y Alufersa, respectivamente, información sobre las empresas, la relación de vinculación entre ellas, y el Proceso de Selección. El 1 de abril de 2008, Pacífico, E y R e Alufersa cumplieron con absolver el requerimiento de información.

8. Mediante Carta 340-2010/ST-CLC-INDECOPI del 23 de setiembre de 2010, esta Secretaría Técnica requirió a Alufersa información sobre su relación de representación comercial con E y R y una copia del documento de otorgamiento de Poderes al señor Coronado para el Acto de Buena Pro del 8 de noviembre de 2007. El 13 de octubre de 2010, Alufersa cumplió parcialmente con absolver el requerimiento de información.

9. Mediante Carta 403-2010/ST-CLC-NDECOPI del 2 de noviembre de 2010, esta Secretaría Técnica requirió información a Alufersa sobre la existencia de una relación entre esta empresa y el señor Coronado, así como la descripción de los siguientes productos: a) matrices para corte de discos3, y b) ducto con sistema sinfín de ingreso y salida para horno recocido de cospeles4. El 23 de noviembre de 2010, Alufersa cumplió con absolver el requerimiento de información.

10. Mediante Oficio 029-2010/ST-CLC-INDECOPI del 2 de noviembre de 2010, esta Secretaría Técnica requirió al Organismo Supervisor de las Contrataciones del Estado – OSCE (en adelante, el OSCE) la relación de empresas inscritas en el Registro Nacional de Proveedores (en adelante, el RNP) que proporcionen flejes laminados en bobinas, la relación de todos los procesos de selección para la adquisición de flejes laminados en bobinas, y la relación de todos los Procesos de Selección en los cuales participaron E y R, Alufersa y Pacifico, durante el periodo comprendido entre 2005 y 2009. El 6 de diciembre de 2010, el OSCE cumplió con absolver el requerimiento de información.

II. CUESTIÓN EN DISCUSIÓN

11. El presente pronunciamiento tiene por objeto determinar si existen indicios razonables de conductas anticompetitivas en el Proceso de Selección y si, en consecuencia, corresponde iniciar un procedimiento administrativo sancionador contra las empresas E y R, Alufersa y Pacífico.

III. ANÁLISIS DE LA CUESTIÓN EN DISCUSIÓN

3.1. Norma Aplicable

12. En virtud de lo dispuesto por el artículo 103 de la Constitución Política del Perú5, la ley se aplica a las consecuencias de las relaciones y situaciones jurídicas existentes desde su entrada en vigencia y no tiene fuerza ni efectos retroactivos, salvo en materia penal cuando favorece al reo.

13. En lo que se refiere a la potestad sancionadora administrativa, el numeral 5 del artículo 230 de la Ley 27444, Ley del Procedimiento Administrativo General6, establece que son aplicables las disposiciones sancionadoras vigentes en el momento de incurrir el administrado en la conducta a sancionar, salvo que las posteriores le sean más favorables.

14. De acuerdo a lo anterior, la norma aplicable al presente procedimiento administrativo sancionador es el Decreto Legislativo 7017, toda vez que la infracción investigada se habría producido durante su vigencia. Sin perjuicio de ello, en virtud de lo dispuesto por la Única Disposición Complementaria Transitoria del Decreto Legislativo 1034, Ley de Represión de Conductas Anticompetitivas8, las disposiciones de naturaleza procesal de esta última norma resultan aplicables al presente procedimiento9.

15. Finalmente, de conformidad con la atribución establecida en el literal b) del artículo 15.2 del Decreto Legislativo 103410, esta Secretaría Técnica es el órgano competente para iniciar de oficio un procedimiento de investigación y sanción de conductas anticompetitivas.

3.2. Las facultades de la Comisión frente a las prácticas colusorias horizontales en el marco de las contrataciones del Estado

16. De acuerdo a lo establecido por el Decreto Legislativo 1034, esta Secretaría Técnica se encuentra encargada de investigar posibles conductas anticompetitivas en el mercado y la Comisión es el órgano competente para sancionar estas infracciones y dictar las medidas correctivas que correspondan11.

17. El artículo 6 del Decreto Legislativo 701 tipifica, en particular, a las prácticas restrictivas de la competencia o prácticas colusorias horizontales, es decir, a los acuerdos, decisiones, recomendaciones o prácticas concertadas entre empresas que produzcan o puedan producir el efecto de restringir, impedir o falsear la competencia.

18. Una de las modalidades de prácticas restrictivas de la competencia o prácticas colusorias horizontales consiste en la concertación de las ofertas o de la abstención de presentar ofertas en las licitaciones, los concursos, los remates o las subastas públicas, supuesto conocido tradicionalmente como licitación colusoria o bid rigging y previsto en el literal i) del artículo 6 del Decreto Legislativo 70112.

19. Una licitación colusoria supone que dos o más empresas que deberían competir por hacerse de la buena pro en un proceso de selección, dejen de hacerlo con el objeto de obtener un mayor excedente proveniente de los recursos de la entidad convocante. En tal sentido, las empresas que participan en una licitación colusoria deben ser necesariamente competidores efectivos en el mercado, es decir, agentes que representen intereses distintos, que se ven alineados circunstancialmente para restringir la competencia entre ellos.

20. En consecuencia, para determinar la posible existencia de licitaciones colusorias y, en general, la comisión de una práctica colusoria horizontal, es necesario determinar previamente si las empresas involucradas en la conducta anticompetitiva son agentes económicos independientes entre sí o si pertenecen a un mismo grupo económico.

21. En este último escenario, no podría existir una práctica colusoria horizontal, toda vez que las empresas que pertenecen a un mismo grupo económico no compiten efectivamente entre sí.

22. Así, si dos o más empresas pertenecientes a un mismo grupo económico participaran en un proceso de selección, presentando posturas u ofertas coordinadas, ello respondería al interés de una misma unidad de decisión, la del grupo económico, por lo que no podría calificar como una práctica colusoria horizontal.

23. En efecto, no puede existir una práctica colusoria horizontal entre empresas que forman parte de un mismo grupo económico pues, siendo que dichas empresas responden al interés de una unidad de decisión (el grupo económico al cual pertenecen), no cabe la posibilidad de que compitan efectivamente. Ello debido a que, cualquiera sea la ganadora, su beneficio redundará en el beneficio del grupo económico del que forma parte.

24. Al respecto, en la decisión Copperweld Corp. vs. Independence Tube Corp. (467 U.S. 752,1984), la Corte Suprema de Estados Unidos señaló que la actuación de las empresas que dependen del mismo grupo económico no da lugar a una práctica colusoria horizontal, puesto que no son competidores efectivos entre sí, sino que actúan como un “grupo de caballos que tiran de un mismo coche pero están dirigidos por un solo conductor”13.

25. En el mismo sentido, la “Ley Tipo de Defensa de la Competencia” de la UNCTAD ha establecido referencialmente lo siguiente14:

Los convenios entre empresas están prohibidos en principio en el Conjunto, “excepto” cuando traten entre ellas en el contexto de una entidad económica en cuyo seno estén sometidas a un control común, incluso a través de relaciones de propiedad, o no puedan por otro motivo actuar con independencia unas de otras. (…) Conviene señalar que una mayoría de órganos jurisdiccionales ha resuelto que las empresas de un mismo propietario o sujetas a un control común no son empresas competidoras o potencialmente competidoras. En los Estados Unidos, aunque para algunos tribunales esta regla incluye a las sociedades en las que otra empresa tiene una participación mayoritaria, el Tribunal Supremo sólo se ha limitado a declarar la imposibilidad de que una sociedad central y su filial en propiedad absoluta conspiren a los efectos de la Ley Sherman15.

26. En lo que se refiere al concepto de grupo económico, si bien en la legislación nacional no existe una norma general y abstracta que sea de aplicación en todos los casos y para todos los sujetos, existen ciertas normas sectoriales que se podrían tomar como referencia y aplicar supletoriamente al análisis. Una de esas normas es la Resolución SBS 445-2000, emitida por la Superintendencia de Banca, Seguros y AFP el 28 de junio de 2000 (en adelante, la Resolución de la SBS).

27. La Resolución de la SBS contiene la definición de grupo económico en los siguientes términos:

Artículo 8.- Definición.

Entiéndase por grupo económico al conjunto de personas jurídicas, nacionales o extranjeras, conformado al menos por dos personas jurídicas, cuando alguna de ellas ejerce control sobre la o las demás, o cuando el control sobre las personas jurídicas corresponde a una o varias personas naturales que actúan como una unidad de decisión.

(…)

28. De la definición citada se desprende que existe un elemento central que distingue a un grupo económico de las empresas que simplemente se encuentran vinculadas. Tal elemento constitutivo de un grupo económico es el control ejercido por una persona natural o jurídica sobre otras.

29. La Resolución de la SBS también contiene la definición de control, en los siguientes términos:

Artículo 9.- Control

Se denomina control a la influencia preponderante y continua en la toma de decisiones de los órganos de gobierno de una persona jurídica.

El control puede ser directo o indirecto. El control es directo cuando una persona ejerce más de la mitad del poder de voto en la junta general de accionistas o de socios de una persona jurídica a través de la propiedad directa o indirecta, contratos de usufructo, prenda, fideicomiso, sindicación u otro medio.

Asimismo, el control es indirecto cuando una persona tiene facultad para designar, remover o vetar a la mayoría de los miembros del directorio u órgano equivalente, para ejercer la mayoría de los votos en las sesiones del directorio u órgano equivalente, o para gobernar las políticas operativas y/o financieras; aun cuando no ejerce más de la mitad del poder de voto en la junta general de accionistas o de socios.

30. El control en un grupo económico es ejercido por una persona natural o jurídica o un conjunto de ellas que actúan como una unidad de decisión. En ese sentido, el control se puede concebir como la dirección consciente de las actividades de un conjunto de agentes controlados, guiada por un interés único, correspondiente al detentador del control.

31. Así, las empresas que se encuentran bajo la misma fuente de control actuarán como una unidad y sus actividades responderán a una finalidad o designio común, que corresponde a la entidad que detenta el control. En ese sentido, diferentes empresas bajo control común deberían ser consideradas como un único actor económico.

32. El concepto de control puede ser entendido como la etapa intermedia entre la voluntad del agente controlador respecto de la realización de determinadas actividades y la acción llevada a cabo por el agente controlado conforme a dicha intención. Así, el control tiene el aspecto de dirigir, organizar, crear o dar forma a la actividad del agente controlado16.

33. La dirección, organización, creación o formación que supone el ejercicio del control debe ser preponderante y continua –tal como lo establece la definición contenida en el artículo 9 de la Resolución de la SBS– para que las actividades de diferentes empresas sean consideradas como actividades de un solo agente económico.

34. Por otro lado, el control puede ser directo o indirecto. El control directo se basa en relaciones de propiedad entre el titular del control y las acciones o participaciones de las empresas controladas, lo cual se refleja en la tenencia de más de la mitad del derecho de voto en la junta general de accionistas o socios.

35. Al respecto, el artículo 4 de la Resolución de la SBS establece qué se entiende por relaciones de propiedad en los siguientes términos:

“Existe relación de propiedad cuando las acciones o participaciones con derecho a voto que tiene en propiedad directa e indirecta una persona representan el 4% ó más de las acciones o participaciones con derecho a voto de una persona jurídica. Asimismo, se considera que la relación de propiedad involucra a las personas a través de las cuales se tiene la referida propiedad indirecta.

Se considera que una persona tiene propiedad indirecta de una persona jurídica en los siguientes casos:

a) Cuando el cónyuge o los parientes17 de una persona natural son propietarios de manera directa de acciones o participaciones con derecho a voto de una persona jurídica.

b) Cuando una persona tiene propiedad sobre una persona jurídica a través de otra u otras personas jurídicas de acuerdo con lo señalado en el Anexo A[18] de la presente norma.”

36. Estas relaciones de propiedad, por sí solas, no suponen la existencia de un grupo económico, pues para ello sería necesario que otorguen a los propietarios, directos o indirectos, el control sobre las empresas, es decir, la capacidad de influir preponderante y continuamente en las decisiones de sus respectivos órganos de gobierno19.

37. Para que dos empresas distintas se comporten como una sola no es necesario que una sea propietaria, total o parcialmente, de la otra. Lo importante para que su accionar se considere como el de una sola entidad es el grado de control ejercido por una sobre la otra o de terceros sobre ambas.

38. Adicionalmente a las relaciones de propiedad, existe otro tipo de relaciones que permite que una empresa o grupo de empresas tenga control sobre los órganos de gobierno de las demás empresas que forman parte de un grupo económico. Esto es lo que se conoce como control indirecto.

39. El control indirecto está definido por la Resolución de la SBS como la facultad de influir en la conformación de los órganos de gobierno o de gobernar las políticas operativas o financieras de las empresas controladas.

40. Las relaciones que proporcionan control, sin existir propiedad de por medio, se pueden denominar relaciones de gestión. Las relaciones de gestión también constituyen la base para la existencia de un grupo económico. De hecho, algunos conceptos de grupo económico no ponen mucho énfasis en la propiedad común entre empresas sino en la existencia de directores entrelazados20.

41. Sin embargo, las relaciones de gestión no se limitan a los directores entrelazados, sino que se extienden a una serie de relaciones que se encuentran detalladas en el artículo 5 de la Resolución de la SBS:

“Artículo 5.- Relaciones de gestión

Existen relaciones de gestión en los siguientes casos:

a) Entre las personas naturales que ejercen el control de un grupo económico según lo dispuesto en el artículo 8º de la presente norma.

b) Entre el director, gerente, asesor o principal funcionario de una persona jurídica y el accionista o socio de esta última según lo establecido en el artículo anterior.

c) Cuando una persona es destinataria final del financiamiento otorgado a otra persona.

d) Cuando una persona es representada por otra persona.

e) Entre personas jurídicas que tienen en común a directores, gerentes, asesores o principales funcionarios.

f) Cuando de la documentación oficial de una persona jurídica se puede afirmar, que ésta actúa como división o departamento de otra persona jurídica.

g) Entre personas jurídicas cuando exista dependencia comercial directa difícilmente sustituible en el corto plazo.

h) Cuando las obligaciones de una persona son garantizadas o financiadas por otra persona siempre que no sea una empresa del sistema financiero.

i) Cuando una misma garantía respalda obligaciones de dos o más personas o exista cesión de garantías entre ellas.

j) Cuando los recursos para el desarrollo de las actividades de una persona jurídica provienen directa o indirectamente de otra persona jurídica.

k) Entre personas jurídicas que tienen accionistas o socios comunes que tienen la posibilidad de designar, vetar o destituir a, por lo menos, un miembro del directorio u órgano equivalente de dichas personas.

l) Entre una persona y una persona jurídica cuando la primera sea director, gerente, asesor o principal funcionario de la segunda o haya ejercido cualquiera de estos cargos en alguna oportunidad durante los últimos doce (12) meses.

m) Entre una persona y un grupo económico cuando la primera sea director o gerente de una persona jurídica perteneciente a dicho grupo económico o haya ejercido cualquiera de estos cargos en alguna oportunidad durante los últimos doce (12) meses.

La Superintendencia podrá presumir la existencia de relaciones de gestión entre personas naturales y/o jurídicas por el volumen, periodicidad o demás condiciones de las operaciones entre ellas, salvo prueba en contrario.”

42. Como se puede apreciar, las relaciones de gestión que tienen la capacidad de generar control y servir de base para la formación de grupos económicos son muy variadas y tienen distintos alcances. Entre ellas, encontramos a los directores entrelazados (literal e), la actuación de una persona jurídica como división o departamento de otra (literal f) o la representación de una persona por otra (literal d).

43. De acuerdo a lo anterior, un grupo económico puede estar formado sobre la base de relaciones de propiedad o de gestión que otorguen a una empresa el control sobre otra u otras. En otras palabras, la condición suficiente para afirmar la existencia de un grupo económico es que las relaciones de propiedad o gestión sean fuentes de control.

44. Como se señaló anteriormente, el elemento principal de una práctica colusoria horizontal consiste en el efecto anticompetitivo que dicha conducta produce o puede producir en el mercado21. En consecuencia, la conducta coordinada entre dos o más empresas que responden a una misma fuente de control, al estar guiadas por un mismo interés y designio, no podría ser considerada capaz de producir un efecto anticompetitivo, toda vez que dichas empresas no podrían competir entre sí y, en consecuencia, tampoco podrían eliminar o restringir la competencia entre ellas.

45. Por tanto, para analizar la existencia de una posible práctica colusoria horizontal, resulta necesario determinar previamente si las empresas involucradas en ella pertenecen o no a un mismo grupo económico, es decir, si responden a una misma fuente de control. De verificarse este supuesto, no será posible que se haya configurado un supuesto de prácticas colusorias horizontales, de conformidad con lo dispuesto por el Decreto Legislativo 701.

46. En esa misma línea se ha pronunciado uniformemente esta Secretaría Técnica en casos anteriores remitidos por el Tribunal del OSCE, en los que los postores denunciados formaban parte de un mismo grupo económico y, por ello, su conducta no podía ser considerada como una práctica restrictiva de la competencia al interior de los respectivos procesos de selección22.

3.3. Análisis del Caso

3.3.1. Indicios razonables de la existencia de un grupo económico

47. Considerando el marco teórico desarrollado en la sección anterior, corresponde determinar si E y R, Alufersa y Pacífico se encuentran vinculadas y forman parte de un mismo grupo económico. De ser el caso, no será posible que se haya configurado un supuesto de prácticas colusorias horizontales entre ellas.

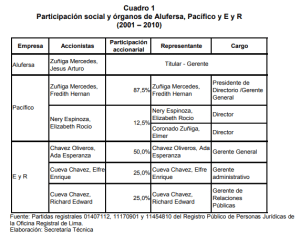

48. En tal sentido, corresponde analizar la información contenida en las partidas registrales de las empresas investigadas durante el periodo en que se llevó a cabo el Proceso de Selección, con la finalidad de establecer las participaciones sociales y la conformación de los órganos de administración de dichos postores. Tal información se refleja en el cuadro que se muestra a continuación:

49. De acuerdo al cuadro anterior, existe una relación de vinculación por razones de parentesco entre Alufersa y Pacífico, toda vez que el señor Jesus Zuñiga, Titular Gerente de Alufersa, es hermano del señor Fredith Zuñiga, Presidente de Directorio, Gerente General y titular del 87,5% de las acciones de Pacífico.

50. Asimismo, existe relación de vinculación por razones de gestión entre Alufersa y Pacífico, toda vez que el señor Coronado ha sido representante y asesor de Alufersa desde el 2004 hasta el 2010, y Director de Pacífico durante el mismo periodo23.

51. En particular, de la información obtenida del OSCE y de las respuestas a los requerimientos de información, se desprende que el señor Coronado participa activamente en la realización de una serie de actividades de la empresa Alufersa.

52. Al respecto, mediante carta de 23 de noviembre de 2010, en respuesta a la Carta 403-2010/ST-CLC-INDECOPI, Alufersa indicó que el señor Coronado le brinda asistencia técnica a tiempo parcial, en las labores administrativas y en el desarrollo de productos. Asimismo, Alufersa señaló que el señor Coronado brindó asistencia como su representante en la entrega propuestas en algunos procesos de selección convocados por entidades estatales. Por otro lado, Alufersa precisó que las labores del señor Coronado se vienen realizado desde el año 2004 hasta la actualidad.

53. En similar sentido, se puede observar que, en la página web del OSCE, el señor Coronado aparece como la persona de contacto de la empresa Alufersa24. Precisamente, en el Acto de Buena Pro, el señor Coronado se presentó como representante de Alufersa siendo también Director de Pacifico.

54. Por lo tanto, de acuerdo a la vinculación por razones de parentesco y de gestión existentes entre Alufersa y Pacífico, esta Secretaría Técnica considera que existen indicios razonables de que ambas empresas pertenecen a un mismo grupo económico.

55. Por otro lado, corresponde determinar si entre Alufersa y Pacifico, y E y R existió vinculación y, de ser el caso, si dicha vinculación implicó la existencia de un grupo económico.

56. Al respecto, Center señaló que E y R fue Representante Comercial Exclusivo de Alufersa en el expediente de contratación de la Adjudicación Directa Selectiva ADS-0042-2007-BCRPLIM convocado por el BCR para la adquisición, instalación y puesta en funcionamiento de un ducto para horno de recocido de cospeles.

57. Cabe señalar que el contrato de Representación Comercial es un contrato mercantil que se encuentra vinculado al desarrollo de las actividades económicas de una empresa. El contrato de Representación Comercial, toda vez que es atípico, puede variar dependiendo de las voluntades de las partes y de las obligaciones a las cuales se quieran comprometer. En ese sentido, se debe de evaluar estas relaciones a la luz de las características particulares de cada contrato.

58. Alufersa señaló que, durante el 2007, E y R le solicitó i) la fabricación de seis matrices para corte de discos, que incluía punzones machos y hembras, y la fabricación, instalación y puesta en funcionamiento de un ducto con sistema sinfín de ingreso y salida para horno de recocido de cospeles; y ii) una Constancia de Comercialización que señale que tenía “representación exclusiva de comercialización y distribución sobre dichos bienes”.

Al respecto, precisó que las Constancias de Comercialización son solicitadas con frecuencia por diversos clientes y sirven para formalizar su compromiso con ellos. De esa forma, sus clientes pueden entregar a otras empresas o entidades las Constancias de Comercialización.

59. Sobre el particular, Alufersa precisó que la Constancia de Comercialización que entregó a E y R fue para el BCR y se enmarcaba para los bienes que solicitó que se fabrique.

60. Al respecto, cabe recordar que los bienes materia de dicha Constancia de Comercialización fueron distintos a los solicitados en el ítem iii) del Proceso de Selección. En efecto, mientras que la Constancia de Comercialización estuvo referida a la fabricación de seis matrices para corte de discos y un ducto con sistema sinfín de ingreso y salida para horno recocido de cospeles, el item iii) del Proceso de Selección consistió en la adjudicación de flejes laminados de aluminio en bobina.

61. Por lo tanto, de acuerdo a las características de la Constancia de Comercialización otorgada a favor de E y R, esta Secretaría Técnica considera que dicho documento no constituye un indicio razonable de que E y R forme parte del mismo grupo económico que Alufersa y Pacífico.

62. Asimismo, de acuerdo al Cuadro 1 no se identifica relaciones de vinculación por razones gestión, propiedad, o parentesco entre Alufersa y Pacifico, y E y R.

63. A continuación corresponde analizar si existen indicios razonables de un acuerdo colusorio entre Alufersa y Pacifico, y E y R en el Proceso de Selección.

3.3.2. Proceso de Selección

64. Como se ha señalado, el BCR convocó a una Licitación Pública por Subasta Inversa Presencial 0004-2007-BCRPLIM para la adjudicación de flejes laminados en bobinas. Los flejes laminados son utilizados como insumo en el proceso de fabricación de monedas25.

65. Según el Decreto Supremo 084-2004-PCM, Reglamento de la Ley de Contrataciones y Adquisiciones del Estado, la subasta inversa es una modalidad de selección en donde una entidad elige al proveedor de bienes y servicios a través de una subasta pública. El postor seleccionado es aquel que ofrece el menor precio o el menor costo del bien o servicio en cuestión26.

66. Según la misma norma, el Proceso de Selección consta de las siguientes etapas:

(i) convocatoria, (ii) inscripción de participantes, y (iii) el acto de presentación de propuestas, puja y otorgamiento de la Buena Pro27.

67. La presentación de propuestas, puja y otorgamiento de la Buena Pro está conformado por las siguientes etapas o actos: (a) presentación, apertura y clasificación de propuestas económicas, (b) puja, y (c) otorgamiento de la Buena Pro. En el acto (a) el participante debe presentar, entre otros documentos, la propuesta económica, que es el precio o costo del bien o servicio ofertado, en sobre cerrado (oferta inicial). Una propuesta económica es considerada válida si no supera el 110% del valor referencial establecido en las bases del Proceso de Selección28.

68. Posteriormente, en el acto (b) participan los postores clasificados, quienes tienen la opción de ofrecer un precio o costo menor al de su oferta inicial. En esta etapa se le asigna el mayor puntaje al postor que ofrece el menor precio o costo del bien o servicio29. Por último, en el acto (c) se otorga la Buena Pro al postor que haya obtenido el mayor puntaje30.

3.3.2.1. Las propuestas económicas

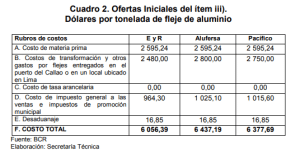

69. De la información remitida por el BCR, se observa que las propuestas económicas presentadas por Alufersa y Pacífico, y E y R fueron diferentes. Al respecto, como se muestra en el Cuadro 2, los costos totales por tonelada consignados por E y R son menores en 6% y 5% a los de Alufersa y Pacífico.

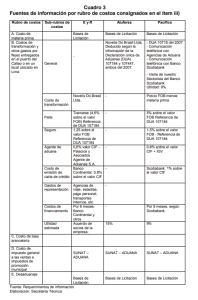

70. Por otro lado, Alufersa y Pacifico, y E y R, para la elaboración de sus respectivas propuestas económicas obtuvieron información de distintas fuentes. Así, el Cuadro 3 muestra las fuentes de información utilizadas por Alufersa y Pacifico, y E y R para el cálculo de los costos de transformación y otros gastos relacionados a la importación de flejes.

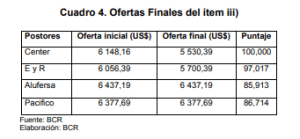

71. En el Cuadro 4 se presentan los resultados del Acto de Buena Pro del 8 de noviembre de 2007, lo que incluye el periodo de puja.

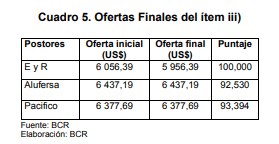

Cuadro 4. Ofertas Finales del ítem iii)

72. Del Cuadro 4, se observa que Center y E y R formularon ofertas finales en el acto de puja con valores menores a sus ofertas iniciales; mientras que Alufersa y Pacifico decidieron no presentar propuestas con menores precios a sus ofertas iniciales en esta etapa. De esa forma, debido a que Center ofreció la mejor oferta se le otorgó la Buena Pro. Sin embargo, posteriormente se declaró nulo el acto de otorgamiento de la Buena Pro.

73. Al respecto, corresponde señalar que en las bases del Proceso de Selección se estableció que el precio por tonelada de flejes laminado en bobinas del ítem ofertado deberá considerar las cotizaciones London Metal Exchange (LME) cash seller & Settlement de cierre del cobre, zinc, níquel y aluminio, según corresponda, del día 1 de agosto de 2007.

74. Según Resolución de Gerencia General, Adquisiciones y Contrataciones 127- 2007-BCRP, emitida por el BCR, los costos por tonelada y costo total de la materia prima al 1 de agosto de 2007 del ítem iii) a considerar en el sobre de propuesta económica debieron ser US$ 2 595,24 y US$ 492 576,55.

75. En ese sentido, Center consignó un valor diferente por costo de materia prima, por lo que su propuesta no debió ser aceptada y, por tanto, no debió ser el ganador de la Buena Pro. Al respecto, el BCR dispuso que se retrotraiga el proceso a la etapa de evaluación económica, con exclusión de la propuesta de Center.

76. De acuerdo a lo anterior, el 17 de diciembre de 2007, se realizó el Acto Público de Puja y Otorgamiento de la Buena Pro para el ítem iii) con los siguientes postores.

77. Del Cuadro 5, se observa que, si bien los tres postores se presentaron al Acto de Buena Pro, solamente E y R formuló oferta final en el acto de puja, mientras que Alufersa y Pacifico decidieron no presentar propuestas con menores precios a sus ofertas iniciales en esta etapa. De esa forma, debido a que E y R ofreció la mejor oferta, se le otorgó la Buena Pro.

3.3.2. Evaluación de una presunta hipótesis de conducta anticompetitiva

78. De la evaluación de los resultados del Proceso de Selección y del Acto de Buena Pro, se verifica el ofrecimiento de propuestas distintas por los distintos postores; la eliminación de Center debido a un defecto formal de su propia propuesta; y, posteriormente, el otorgamiento de la Buena Pro a E y R.

79. Adicionalmente, es posible apreciar que en los dos actos de puja que se realizaron en el proceso analizado, Alufersa y Pacífico se abstuvieron de presentar propuestas con menores precios, siendo el resultado final el otorgamiento de la Buena Pro a E y R. Al respecto, una hipótesis de conducta anticompetitiva que se podría evaluar sería una supuesta colusión entre las empresas investigadas para intercalar ganadores en procesos sucesivos, lo que supondría que el acuerdo habría sido permitir que, en este proceso, E y R ganase la Buena Pro, y en otros procesos, permitir que Alufersa y Pacífico sean los ganadores31.

80. Como evaluación de esa presunta hipótesis de conducta anticompetitiva, cabe señalar, en primer lugar, que resultaría poco probable la realización de una licitación colusoria entre los agentes investigados puesto que la sostenibilidad de un acuerdo restrictivo de la competencia sería razonable bajo la hipótesis de que la mayoría de competidores o los más importantes formen parte de un presunto acuerdo. Sin embargo, en el presente caso no se aprecia la existencia de indicios de dicha situación.

81. Por el contrario, el denunciante era una de las dos empresas más importantes y con mayor probabilidad de obtener la Buena Pro del ítem iii), considerando que resultó ganadora en el 50% de los procesos de selección convocados por el BCR para la adquisición de flejes laminados durante 2005 y 2006; mientras que en el resto resultó ganadora otra empresa que no guardó relación de vinculación con las investigadas durante ese periodo.

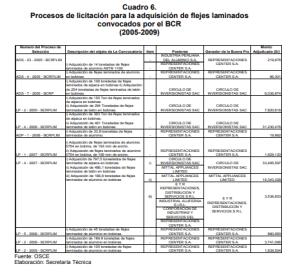

82. En el mismo sentido, del análisis de los postores y ganadores de las Buena Pro de los procesos de licitación para la adquisición de flejes laminados convocados por el BCR para el periodo 2005-2009, no es posible apreciar indicios razonables sobre una estrategia entre Alufersa y Pacífico, y E y R para intercalar ganadores, tal y como se puede apreciar en el Cuadro 6 a continuación.

3.3.3. Sobre la presunta coincidencia del domicilio legal; la utilización de un mismo formato para las propuestas económicas; y la incapacidad financiera y diferente giro comercial de E y R

83. Como parte de sus argumentos acerca de la existencia de presuntas conductas anticompetitivas, Center señaló la coincidencia del domicilio legal de Alufersa y Pacífico; la utilización de un mismo formato para las propuestas económicas por parte de las tres investigadas; y una presunta incapacidad financiera y económica y diferente giro comercial de E y R.

84. Sobre el particular, se debe indicar que las oficinas de Alufersa y Pacífico se encuentran próximas una de la otra. En efecto, la dirección legal de Alufersa es la Calle Alberto Aberd 656, interior b, Urbanización Zarumilla, mientras que la dirección legal de Pacifico es la Calle Alberto Aberd 656, interior 35-e, Urbanización Zarumilla.

85. A la luz de lo expuesto en los párrafos precedentes, donde no se advirtió la existencia de indicios razonables sobre posibles conductas anticompetitivas entre Alufersa y Pacifico, y E y R, el hecho de que Alufersa y Pacífico, ambas pertenecientes a un mismo grupo económico, tengan oficinas próximas una de la otra o que hayan utilizado el mismo formato para presentar las propuestas económicas en el Proceso de Selección, no constituye un indicio suficiente sobre una presunta práctica restrictiva de la competencia en el marco del Proceso de Selección.

86. Finalmente, cabe señalar que son las entidades convocantes las encargadas de evaluar la capacidad y giro comercial de los postores según las bases de los procesos de selección respectivos.

87. En consecuencia, esta Secretaría Técnica considera que no existen indicios razonables de prácticas colusorias horizontales al interior del Proceso de Licitación Pública por Subasta Inversa Presencial 0004-2007-BCRPLIM.

3.3.4. La labor de las entidades convocantes y el OSCE en la promoción de la competencia

88. A la luz del análisis del presente caso, esta Secretaría Técnica considera conveniente destacar la labor de las entidades convocantes y el OSCE en la promoción de la competencia en los procesos de contratación pública; a efectos de que el BCR pueda identificar, en los procesos de selección que lleve a cabo, situaciones en las cuales podrían haberse configurado prácticas colusorias horizontales que deban ser puestas en conocimiento de la Comisión y diferenciarlas de aquellas situaciones en las cuales podría descartarse.

89. Sin perjuicio de las facultades de la Comisión, las entidades convocantes y el OSCE también tienen a su cargo determinadas funciones vinculadas con la promoción de la libre competencia, previstas en la legislación sobre contrataciones del Estado.

90. De acuerdo con la Ley de Contrataciones del Estado, las entidades convocantes son responsables, a través de sus funcionarios competentes, del cumplimiento de la referida Ley y su Reglamento32. Asimismo, el OSCE es el organismo encargado de velar por el cumplimiento de estas normas33.

91. Al respecto, cabe señalar que, como parte de la normativa que regula las contrataciones y adquisiciones del Estado, se encuentran normas destinadas a la protección de la libre competencia en este ámbito, cuya aplicación es de responsabilidad de las entidades convocantes y del OSCE.

92. En primer lugar, se encuentra el principio de libre concurrencia y competencia34. Cabe señalar que los principios que informan la contratación pública, entre ellos el de libre competencia, se aplican a todo el sistema de contratación pública y tienen, a decir de GASPAR ARIÑO, “carácter vinculante (…), de tal manera que su violación conlleva la nulidad del acto de adjudicación y por tanto del contrato”35.

93. El principio de libre competencia “es la mejor manera de promover la competencia por los contratos públicos y obtener así un precio que sea adecuado al mercado”36. En aplicación de este principio, se encuentra prohibido establecer cláusulas o condiciones discriminatorias en las bases, así como presentar varias ofertas por un mismo postor o por empresas que forman parte de un mismo grupo económico.

94. En segundo lugar, el Reglamento de la Ley de Contrataciones y Adquisiciones del Estado tiene por finalidad garantizar un mayor nivel de competencia, prohibiendo que dos o más empresas que tengan socios comunes37 participen en un mismo proceso de selección, afectando las decisiones de la entidad convocante y de los competidores efectivos38.

95. Respecto de esta prohibición, la normativa establece que las entidades convocantes y el OSCE son los organismos encargados de controlar su cumplimiento, así como sancionar su inobservancia39.

96. En tercer lugar, se encuentra la facultad del OSCE para sancionar con inhabilitación a aquellos postores que participen en prácticas restrictivas de la competencia o incurran en el supuesto de socios comunes prohibido según lo dispuesto por el Reglamento de la Ley de Contrataciones del Estado40.

97. La finalidad de la sanción de inhabilitación es proteger la competencia en futuros procesos de selección que convoquen las entidades del Estado, impidiendo que empresas que incurrieron en estas infracciones vuelvan a participar en dichos procesos.

98. Para ello, resulta necesario que la autoridad competente en materia de defensa de la competencia, esto es, la Comisión, determine la existencia de una conducta anticompetitiva de manera previa a la sanción de inhabilitación del OSCE41.

99. De acuerdo a lo anterior, en el ámbito de las contrataciones del Estado, la Comisión sólo es competente para sancionar supuestos de prácticas restrictivas de la competencia en la modalidad de licitaciones colusorias, mientras que las entidades convocantes y el OSCE son los órganos competentes para verificar los supuestos de socios comunes y grupo económico.

100. Al respecto, como se ha señalado anteriormente, no puede existir una práctica colusoria horizontal entre empresas que son parte de un mismo grupo económico pues, siendo que dichas empresas responden al interés de una unidad de decisión (el grupo económico al cual pertenecen), no cabe la posibilidad de que tales empresas compitan efectivamente. Ello debido a que, cualquiera sea la ganadora, su beneficio redundará en el beneficio del grupo económico del que forma parte.

101. En consecuencia, corresponde que las entidades convocantes y el OSCE remita a la Comisión única y exclusivamente aquellos casos donde existan indicios de posibles licitaciones colusorias y no aquellos casos donde existan indicios de socios comunes y grupo económico.

102. El análisis de estos indicios supone, como paso previo, verificar si las empresas involucradas en una presunta práctica colusoria horizontal son efectivamente competidoras. En tal sentido, las entidades convocantes y el OSCE –en cumplimiento de sus funciones– deben analizar si las empresas que presuntamente habrían participado en la conducta anticompetitiva pertenecen a un mismo grupo económico, de manera previa a la remisión del expediente a la Comisión. Ello, debido a que, como se ha señalado, si dos o más empresas pertenecen a un mismo grupo económico, no es posible que se configure una práctica colusoria horizontal entre ellas.

103. En resumen, sólo cuando se haya descartado la existencia de un grupo económico entre los postores y existan indicios de una posible licitación colusoria, las entidades convocantes y el OSCE deberán remitir el expediente a la Comisión para que se pronuncie sobre la existencia de dicha conducta anticompetitiva42.

Estando a lo previsto en la Constitución Política del Perú, el Decreto Legislativo 701, el Decreto Legislativo 1034 y la Ley 27444, la Secretaría Técnica de la Comisión de Defensa de la Libre Competencia.

RESUELVE:

No iniciar un procedimiento administrativo sancionador contra E y R Representaciones, Distribuciones y Servicios S.R.L., Industrial Alufersa E.I.R.L. y Corporaciones de Industrias y Servicios del Pacífico S.A.C., al no existir indicios razonables de una conducta anticompetitiva al interior del Proceso de Licitación Pública por Subasta Inversa Presencial 0004-2007-BCRPLIM.

Miguel Ángel Luque

Secretario Técnico

https://centrocompetencia.com/wp-content/themes/Ceco