Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

En el último tiempo, diversos autores han planteado -especialmente en Estados Unidos- que el poder de mercado ha ido en aumento a lo largo de los años, basándose en investigaciones empíricas. De hecho, muchas de las propuestas legislativas diseñadas para reformar el derecho de competencia han partido de la base o, se justifican, en este diagnóstico.

Barkai (2017) afirma que el exceso de beneficios –medido como el retorno de capital sobre el nivel requerido para atraer inversionistas- ha incrementado drásticamente. Hall (2018) encuentra que el promedio ponderado de la razón precio a costo, ha aumentado de 1,12 en 1988 a 1,39 en 2015. Autor et al (2017) encuentra que las industrias se encuentran cada vez más dominadas por firmas “súper estrellas”, con altos márgenes, alta productividad y alta concentración en los mercados. Un reciente estudio de De Loecker, Eeckhout y Unger (2018), publicado en “The Quarterly Journal of Economics” el año 2020, estudia la evolución del poder de mercado en empresas transadas en EE.UU. entre 1960 y 2016.

En este contexto, Shapiro (2019) llama a exigir una “revitalización” de las leyes antimonopolio, con el fin de proteger a los consumidores, promover la competencia y estimular el crecimiento económico.

Según la teoría económica, en competencia perfecta las empresas cobran un precio igual al costo marginal y no obtienen retornos sobrenormales. Para esto, se deben cumplir varios supuestos –bienes homogéneos, información perfecta, libre entrada y salida, entre otros- que en la práctica son difíciles de observar.

El poder de mercado se mide con el fin de evaluar que tan lejana -o cercana- es la competencia en un mercado real con el modelo de competencia perfecta. Esta medida se define como la capacidad que tiene una firma para fijar precios sobre sus costos marginales de manera rentable.

Sin embargo, la alta participación de mercado no es un indicador inequívoco de dominancia. Por ejemplo, en un mercado con muy bajas barreras de entrada, una empresa con elevada participación de mercado no sería capaz de incrementar sustancialmente los precios, pues los potenciales entrantes ejercerían suficiente presión competitiva.

Para medir la intensidad de competencia en los mercados existen distintos indicadores. La Organización para la Cooperación y el Desarrollo Económico (OCDE) publicó recientemente un informe con las principales metodologías para medir la intensidad de competencia (revisar nota CeCo aquí).

Dentro de los indicadores que miden el desempeño de un mercado, están los márgenes o mark-ups y las ganancias o, en inglés: profits. Los mark-ups miden la capacidad de una empresa de ejercer su poder de mercado, cobrando precios mayores al costo marginal, mientras que los profits intentan medir si es que una firma obtiene retornos sobrenormales por un periodo prolongado de tiempo.

En “Do Increasing Markups Matter? Lessons from Empirical Industrial Organization” sus autores -Berry, Gaynor y Scott Morton- realizan una breve síntesis de las limitaciones de ciertos enfoques utilizados para medir el poder de mercado.

Entre 1950 y 1970, el análisis económico se basaba en el Paradigma Estructura-Conducta-Resultado (para más detalle, ver Glosario CeCo aquí) utilizando regresiones econométricas. Se intentaba medir la correlación (o, para algunos, causalidad), entre variables de interés -como precio, mark-ups y profits- con la concentración en el mercado, usualmente utilizando el Índice Herfindahl-Hirschman (HHI).

Bajo este esquema, el coeficiente de la medida de concentración intenta capturar cómo cambia la intensidad de competencia en la medida en la que cambia el nivel de concentración. La mayor limitación de esta metodología es que no existe un único efecto causal de la concentración en el precio o en otras variables de interés.

Para evitar los problemas del Paradigma Estructura-Conducta-Resultado, se han desarrollado estudios que adoptan un enfoque de organización industrial. En 1989, Bresnahan, en su trabajo “Empirical Studies Of Industries With Market Power” realiza un análisis del poder de mercado en distintas industrias, considerando sus aspectos fundamentales. Asume que las firmas maximizan sus beneficios con el fin de cubrir sus costos totales. De esta manera, el precio de equilibrio estará determinado por la demanda, los costos marginales, costos fijos, costos hundidos y las condiciones de competencia en la industria.

Por último, existe el reciente enfoque en la función de producción para medir los mark-ups. En una primera etapa, se estima la función de producción al nivel de firmas. Luego, utilizan esas estimaciones para calcular los mark-ups a nivel de industria.

Relacionado con este último enfoque es que, De Loecker, Eeckhout y Unger -en su trabajo “The Rise Of Market Power And The Macroeconomic Implications”– realizan una estimación de mark-ups y profits para empresas en EE.UU. desde el año 1955.

De Loecker, Eeckhout y Unger (2020) utilizan datos de empresas transadas públicamente en EE.UU. entre 1950 y 2016 para mostrar la evolución del poder de mercado, utilizando como indicador los mark-ups y la rentabilidad.

La principal ventaja del enfoque de producción es que minimizan los costos de la firma respecto a un insumo variable de producción, sin la necesidad de asumir la naturaleza de la competencia (por ejemplo, si es Bertrand –competencia en precios- o Cournot –competencia en cantidad-).

En este contexto, en el periodo t, cada firma i minimiza su costo de producción dada la función de producción, que depende de la productividad, del vector de insumos variables de producción –mano de obra e insumos intermedios- y, del stock de capital.

Luego, se construye la función objetivo de Lagrange para minimizar los costos de la empresa, con la cual se obtiene la elasticidad producto del insumo, es decir, cuánto cambia la producción de la firma frente a un cambio en los costos.

En este caso, el multiplicador de Lagrange es una medida del costo marginal, por lo que definen el mark-up como , donde P representa el precio. A continuación, reemplazan con la condición de primer orden derivada del problema de minimización y obtienen la medida del mark-up, la cual depende de dos variables: (i) la participación de los ingresos en el insumo variable; y (ii) la elasticidad producto del insumo variable.

Los autores utilizan datos de firmas transadas públicamente entre 1950 y 2016, obtenidos de Compustat. El primer componente de la medida de mark-ups –la participación de los ingresos en el insumo variable- es observado directamente en los datos, mientras que el segundo componente –la elasticidad producto del insumo variable- es estimado para cada sector y periodo de tiempo, por lo que captura las diferencias tecnológicas.

Si bien existe un sesgo de selección, puesto que las firmas transadas no son representativas de toda la economía, los autores repiten su análisis con datos del “US Census” para algunos sectores y ajustan las ponderaciones en cada sector, para corregir las ponderaciones de la base Compustat.

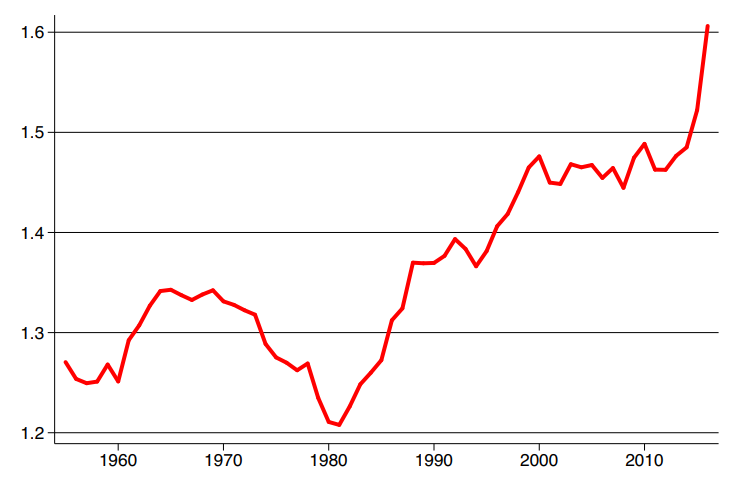

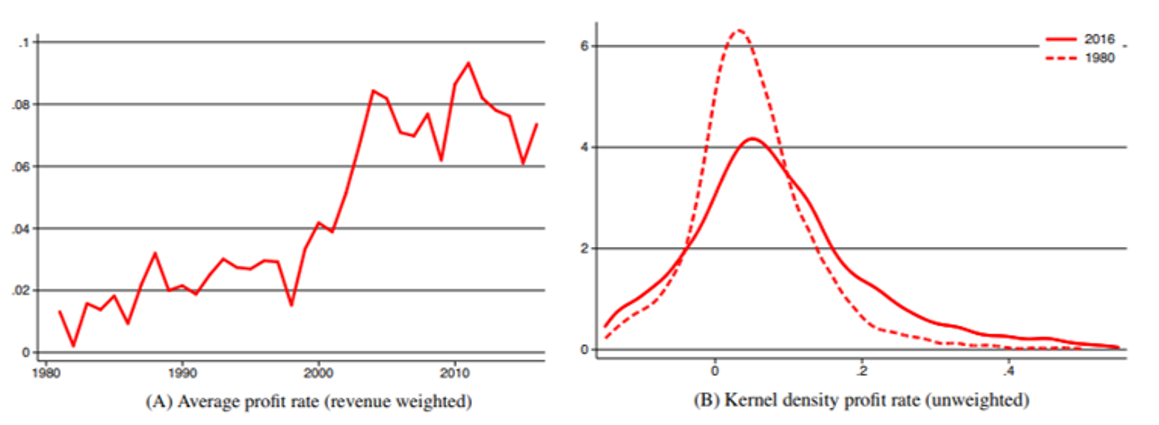

Para calcular el mark-up agregado se pondera el peso de cada firma, según la proporción de las ventas que representa respecto al total de la muestra. En la Figura 1 se muestran los resultados: el año 2016 el mark-up promedio es un 61% más alto que el costo marginal, comparado con un 21% el año 1980.

Figura 1: Mark-ups agregados

Fuente: De Loecker, Eeckhout y Unger (2020)

Fuente: De Loecker, Eeckhout y Unger (2020)

¿Qué variables impulsan el aumento en los mark-ups? Son tres las posibles fuentes de variación: (i) la participación de los ingresos en el insumo variable, (ii) la elasticidad del producto, y (iii) el peso que se le asigna a las empresas.

Para estudiar la sensibilidad del mark-up agregado, repiten las estimaciones con dos fuentes de variación. De todas formas, los autores concluyen que la elasticidad ha variado poco a través del tiempo y que es la brecha entre los insumos y las ventas la que ha crecido.

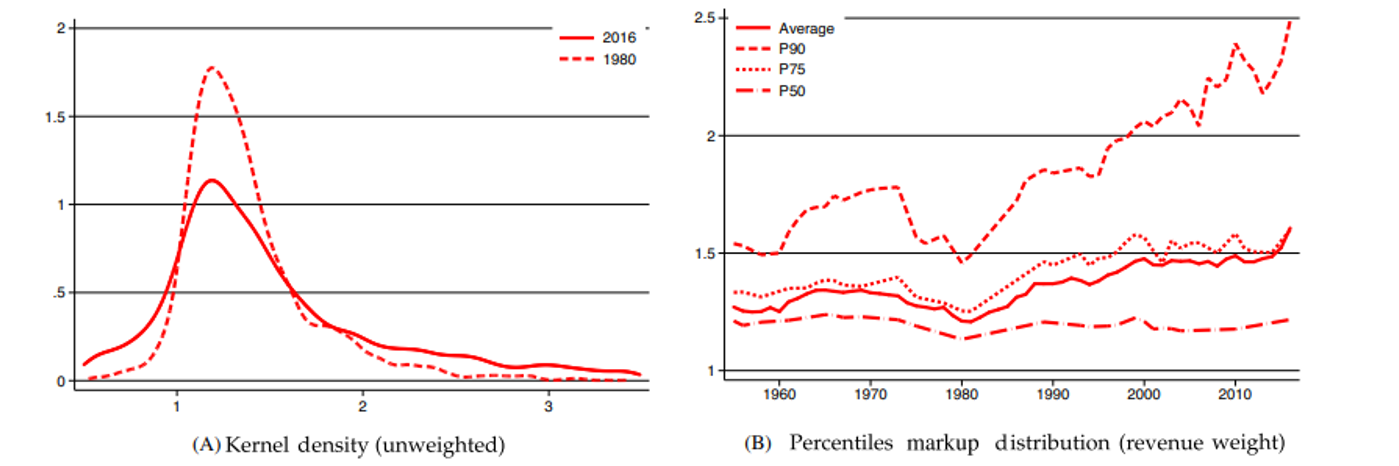

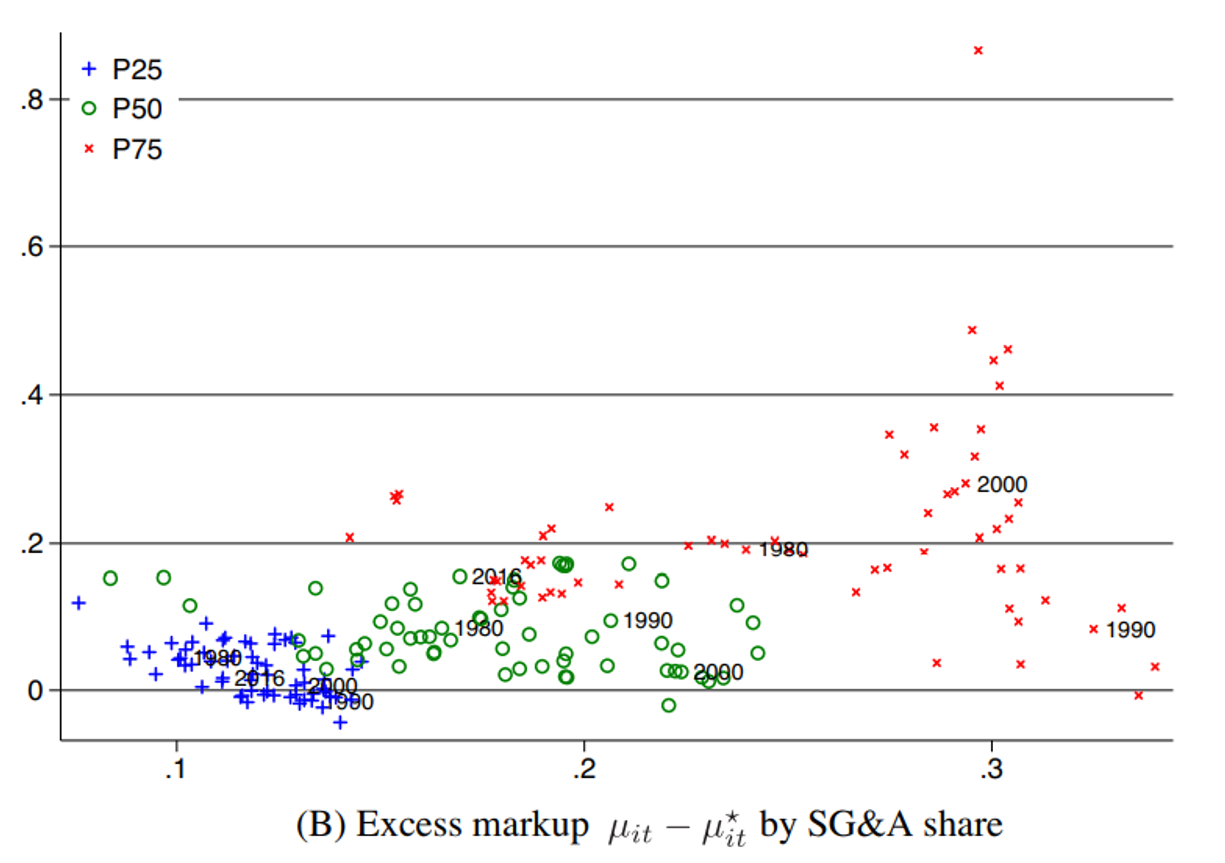

De la Figura 2, concluyen que la cola superior de la distribución es la que conduce al aumento en los mark-ups agregados. Es decir, el aumento se debe fundamentalmente al aumento en los mark-ups de las firmas en la mitad superior de la distribución. Del panel (A) se desprende que más firmas tienen mayores mark-ups y, del panel (B), que las firmas que pertenecen a los percentiles más altos son las que ocasionan el aumento en la media.

Figura 2: Distribución de los mark-ups

Fuente: De Loecker, Eeckhout y Unger (2020)

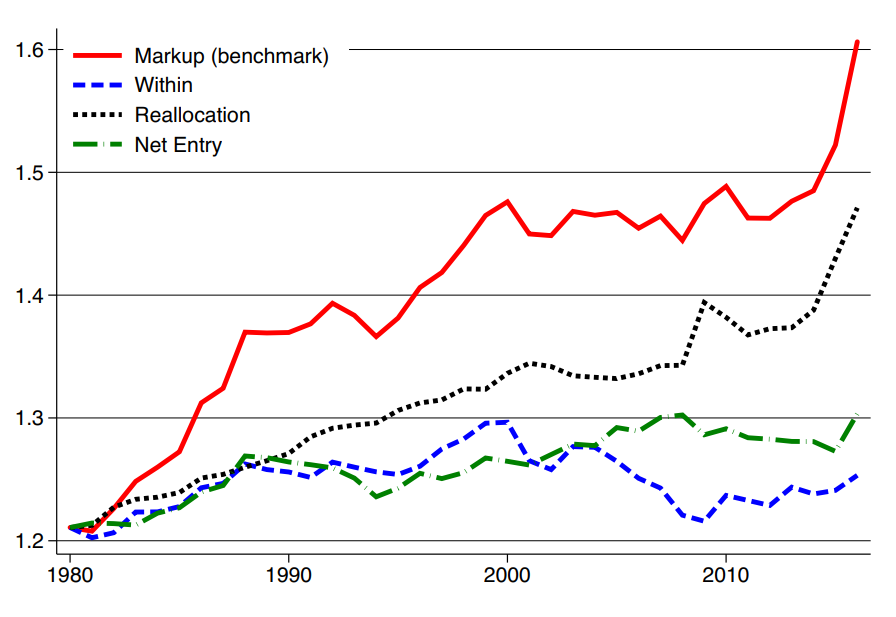

Para estudiar en más detalle el incremento del indicador, se puede descomponer el aumento del mark-up ponderado en tres componentes. (1) El cambio sólo en el mark-up manteniendo la participación de mercado igual a la del periodo anterior; (2) el cambio por reasignación, equivalente al cambio conjunto en márgenes y participación de mercado y al cambio en la participación de mercado sin cambios en los márgenes (si el término aumenta, firmas con alto mark-up tienen una mayor participación de mercado); y (3) el efecto de la entrada y salida de firmas en el mark-up.

Figura 3: Descomposición a nivel de firmas

Fuente: De Loecker, Eeckhout y Unger (2020)

Como se ve en la Figura 3, la reasignación económica de las ventas desde firmas con bajos márgenes a firmas con altos márgenes explica casi dos tercios del aumento en el mark-up ponderado. De la Figura 2(A) se desprende que el aumento en el mark-up de aquellas con altos márgenes también es una razón del incremento promedio del indicador.

Existen varias razones para que un aumento en mark-ups no implique necesariamente pérdidas en bienestar ni retornos sobrenormales. En particular, el mayor margen se podría justificar si los gastos generales y de capital han aumentado a la misma tasa que los mark-ups.

Para comprobar si el aumento en márgenes tiene una justificación en costos, los autores estudian los cambios en las ganancias, considerando costos fijos y gastos generales. En la Figura 4, se ve un aumento de las ganancias, con un incremento mayor en la cola superior de la distribución.

Figura 4: Ganancias

Fuente: De Loecker, Eeckhout y Unger (2020)

Por último, evalúan si acaso el aumento en el mark-up podría tener por objetivo compensar el aumento en gastos generales, y no responder a un aumento en el poder de mercado. Para eso estiman un mark-up ficticio, que corresponde al escenario de cero ganancias. La Figura 5 indica el alcance del exceso de margen. Además, muestra que el exceso es mayor en las firmas con mayores márgenes. Así, las empresas con gastos generales elevados tienen márgenes elevados, pero también altos márgenes de ganancia excesivos.

Figura 5: márgenes en exceso

Fuente: De Loecker, Eeckhout y Unger (2020)

Con esto, los académicos de las universidades de Harvard, KU Leuven y Pompeu Fabra Barcelona, concluyen que los mark-ups son mayores no solo para compensar los mayores costos, sino que también porque las firmas ejercen su poder de mercado.

Un aumento en mark-ups puede conllevar eficiencias en otros aspectos, por lo que los cambios en el bienestar agregado pueden ser positivos, ambiguos o negativos, dependiendo de elementos como los costos, la calidad y la intensidad de competencia.

Por ejemplo, Ganapati (2020) estudia la evolución del mercado mayorista en EE.UU. entre 1992 y 2012. En su análisis reporta un crecimiento del sector, una mayor concentración y un aumento de los mark-ups contables. Es más, la mayor parte del crecimiento del sector, se debe al desarrollo desproporcionado del 1% más grande de los mayoristas.

Para comprender las fuerzas que modelan la competencia, Ganapati desarrolla un modelo en el cual la demanda aguas abajo puede abastecerse de mayoristas -que se abastecen de productos domésticos o importados- o recurrir directamente al fabricante del producto.

El modelo consta de 4 periodos. En el primer periodo, los mayoristas entran al mercado, determinan su perfil importador y su red de distribución nacional, incurriendo en costos fijos. En el segundo periodo eligen sus precios. En el tercer periodo se determina la demanda agregada de los minoristas y los compradores deciden cuánto comprar. En el último periodo, el minorista decide si comprar directamente al fabricante o indirectamente a través de los mayoristas, según la ubicación geográfica y la variedad de productos que ofrece (algunos mayoristas se abastecen a nivel internacional, otros sólo a nivel doméstico y otros se abastecen de ambos).

En base a las estimaciones, las mayores ganancias operativas van a aquellos mayoristas que participan en el comercio internacional y, al mismo tiempo, poseen una extensa red de distribución doméstica.

Además, el autor encuentra que la probabilidad de que un minorista se abastezca de un mayorista ha aumentado un 36% entre 1997 y 2007, aun cuando el número de mayoristas ha disminuido. Esto se debe a que el 1% más grande de los mayoristas ha aumentado su red doméstica de distribución y ha ampliado su abastecimiento con un mayor número de productos extranjeros.

Los datos también muestran que los mayoristas han ganado poder de mercado gracias al comercio internacional, pues el contrafactual muestra que, en ausencia de comercio internacional, la concentración y los mark-ups serían menores. Aun así, el bienestar de los compradores aguas abajo ha aumentado, gracias a la mayor red de distribución nacional y la expansión de la industria. Por lo tanto, Ganapati concluye que los beneficios compensan los costos del mayor poder de mercado.

En industrias como las aerolíneas, existe evidencia de que los mark-ups pueden estar asociados con alguna mejora de la calidad, pero también de fusiones que han tenido como resultado aumentos en precios (Kim y Singal, 1993). En otros mercados, como los hospitales, no hay evidencia de que la consolidación esté dando como resultado mejoras sistemáticas en la calidad, pero hay evidencia sólida de aumentos de precios y reducciones de calidad (Gaynar et al., 2013).

En “Estudios Empíricos sobre Poder de Mercado: ¿Qué hemos aprendido? – Parte II” se analizan en más detalle los casos donde el efecto agregado en el bienestar es ambiguo o negativo.

Documentos relevantes:

De Loecker, Eeckhout y Unger (2020) – “The Rise Of Market Power And The Macroeconomic Implications”

Berry, Gaynor y Scott Morton (2019) – “Do Increasing Markups Matter? Lessons from Empirical Industrial Organization”

Ganapati (2021) – The Modern Wholesaler: Global Sourcing, Domestic Distribution, and Scale Economies