Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

El 24 de febrero de 2021, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) publicó la segunda edición de “OECD Competition Trends 2021” (ver nota CeCo sobre la primera edición aquí), informe que busca entregar a los Estados data global y actualizada que sirva para el desarrollo y evaluación de sus políticas públicas en cuestiones como el nivel de recursos de las autoridades de libre competencia, aplicación de leyes para casos de colusión, abuso de posición dominante y revisión de fusiones.

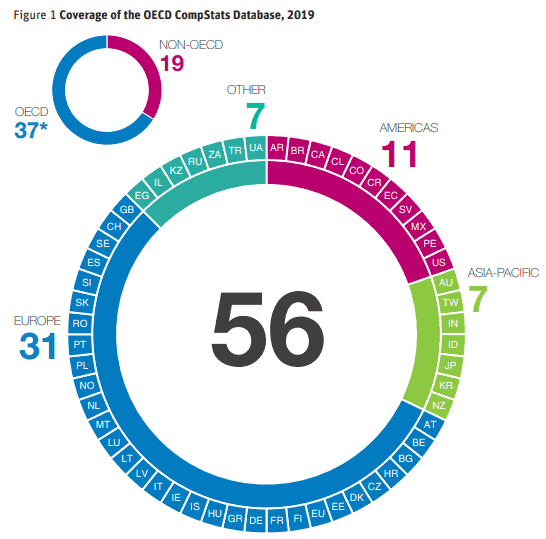

El análisis abarca información correspondiente a 56 países de distintos continentes, tanto miembros de la OCDE (37) -incluyendo Chile, que ingresó el año 2010- como aquellos que no (19), considerando un período entre 2015 y 2019. Del total de 56 países, 31 países son de Europa, 11 de América, 7 del Asia-Pacífico y 7 de otras regiones.

Ilustración 1 (elaborada por la OCDE): Cobertura del Informe OCDE

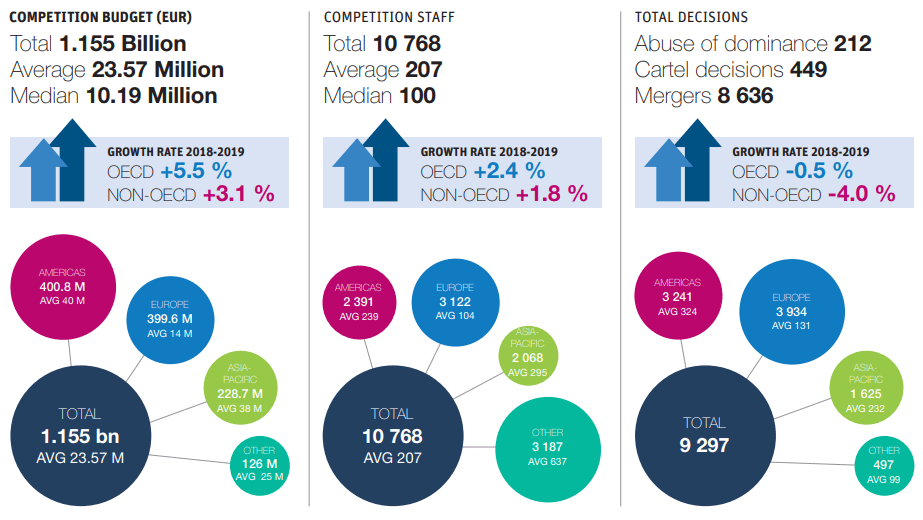

En primer lugar, el informe estudia los recursos financieros y el capital humano disponible por las agencias de libre competencia, considerando únicamente agencias que se dedican exclusivamente a competencia durante los cinco años comprendidos (49 jurisdicciones).

Ilustración 2 (elaboraa por la OCDE): Resumen de Recursos y Actividad de Autoridades de Competencia. * Las cifras están en EUR del año 2015, para que los recursos sean comparables entre países y entre períodos.

Respecto del presupuesto disponible, durante el 2019, el promedio recibido por agencia fue de 23.57 millones de euros, mientras que la mitad de las agencias de la muestra tiene menos de 10.19 millones en presupuesto. Respecto al año anterior, las agencias pertenecientes a la OCDE lograron subir sus presupuestos en un promedio de 5.5% y 3.3% para las agencias No-OCDE. Además, los presupuestos de las autoridades pertenecientes a la OCDE resultaron ser alrededor de 3 veces mayores que los presupuestos de autoridades no pertenecientes al organismo.

En promedio, el presupuesto que reciben los países americanos alcanza los 40 millones de euros, en Europa los 14 millones y Asia-Pacífico los 38 millones. Sin embargo, si consideramos el tamaño de cada economía en términos del tamaño del staff en cada agencia, se tiene que el presupuesto promedio por jurisdicción fue cerca de 120 mil euros por cada miembro del staff durante 2019.

Respecto al staff que se desempeña en las agencias de competencia -análisis que considero sólo el personal que trabaja en el área de forma exclusiva-, para el 2019 la mediana fue de alrededor de 100 personas y el promedio de 207, representando un aumento promedio de un 8% entre el 2015 y 2019.

Considerando la población de cada país, el número de profesionales (por cada millón de habitantes) en agencias de libre competencia es de 8.9 para los países miembros de la OCDE y 5.1 para los miembros no-OCDE. Europa tiene la mayor dotación de personal por cada millón de habitante, con una cifra de 9.9, mientras que América es la región que cuenta con menor staff contratado por habitante (3.1 por cada millón de habitantes).

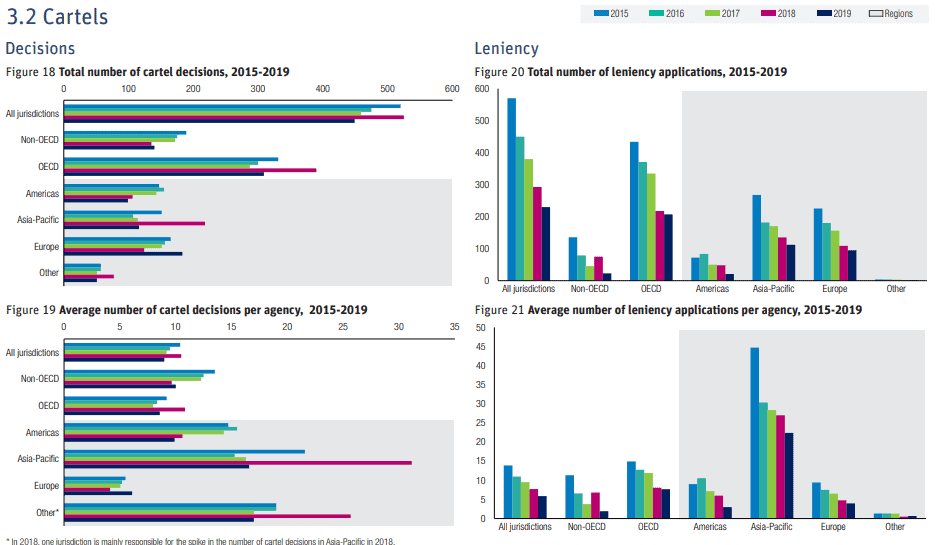

Muchas autoridades dedican parte importante de sus recursos en perseguir y sancionar prácticas de colusión. Según el informe de la OCDE, durante el 2019, cada agencia ha dictado un promedio de 8 decisiones sobre casos de cartel.

Ilustración 3 (elaborada por la OCDE): Actividades y Decisiones sobre Carteles

Entre 2015 y 2019, las actividades enfocadas en detección de carteles han sufrido bajas, donde alrededor del 35% de los países ha disminuido sus actividades de detección a tasas anuales de 5% o más, un 25% se ha mantenido a tasas estables y un 30% ha aumentado sus actividades a tasas superiores al 5% anual. En la región americana, el número de decisiones sobre carteles pasó de 15 sanciones por agencia el año 2015 a 10 sanciones promedio el año 2019. En Europa, cerca de 6 carteles fueron sancionados el año 2019 por cada agencia, y aproximadamente 16 para las agencias de Asia-pacífico.

El informe estudia también las herramientas que poseen las agencias para perseguir y detectar casos de colusión y otras conductas anticompetitivas: investigaciones exoficio, allanamientos o inspecciones y la aplicación de programas de clemencia o delación compensada. Entre 2015 y 2019, un 45% de las agencias ha disminuido su tasa de crecimiento de investigaciones de carteles, cerca del 20% de los países ha reducido su tasa anual de allanamientos o inspecciones y un 30% ha disminuido el uso de programas de clemencia o delación compensada.

Para el 2019, el total de allanamientos o inspecciones a nivel de agencia fue de alrededor de 6-7 en promedio. Las agencias miembros de la OCDE realizaron un promedio de 7-8 inspecciones que, si bien supera al promedio de 4-5 allanamientos de los países no-OCDE, representa una disminución respecto al año anterior (11-12).

Respecto a programas de clemencia, se ve una disminución general en su aplicación en los últimos 5 años: cada agencia aplicó un promedio de 5 delaciones compensadas durante el año 2019, dato que contrasta con los 14-15 aplicaciones el año 2015. Son los países de Asia-Pacífico los que empujan el promedio hacia arriba: cada agencia otorgó un promedio de alrededor de 25 programas de delación compensada durante el año 2019.

En cuanto a los casos de abuso de posición dominante, el estudio muestra que estos son menos numerosos (212 casos totales para el año 2019) que los casos de carteles (449) o fusiones (8636), lo que, según la OCDE, se podría deber a que son casos más difíciles de construir por parte de las autoridades.

Durante el 2019, el número de sentencias por abuso de posición dominante alcanzó una cifra de 4 por agencia de competencia, con diferencias entre países OCDE y no-OCDE, donde éstas últimas lograron detectar en promedio 10 casos de abuso de posición dominante. Del total, el mayor número de decisiones por abusos se dieron en jurisdicciones americanas, logrando alrededor de 12 casos por agencia durante el 2019, pero la mayor cantidad de investigaciones iniciadas en esta materia se dieron en jurisdicciones europeas.

Cabe destacar el hecho de que la gran mayoría de las sentencias por abuso de posición dominante se debe a un pequeño grupo de jurisdicciones: 5 autoridades de competencia acaparan el 67% de los casos totales detectados como abuso de posición dominante.

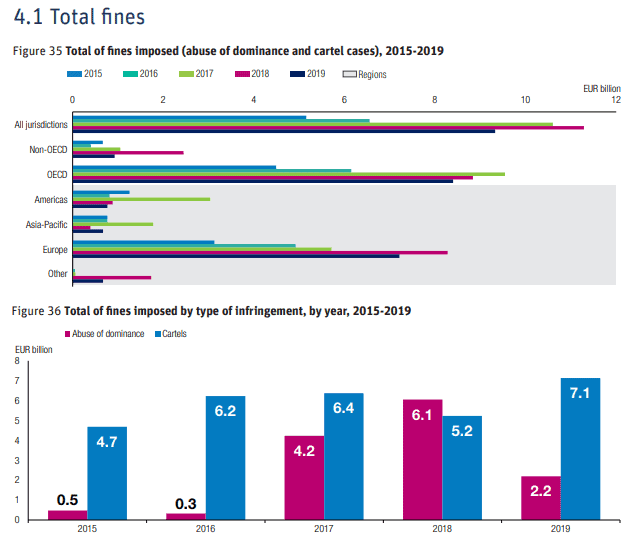

En el año 2019, el total de multas aplicadas -tanto a carteles como a casos de abuso de posición dominante- alcanzó un valor de 9.3 mil millones de euros, en su mayoría realizadas por agencias en la región europea, representando alrededor de 7 billones de euros. A su vez, de los 9.3 billones en multas, 76,3% se aplicaron a carteles.

Ilustración 4 (elaborada por la OCDE): Multas

Para el caso de carteles, el promedio de multa por compañía subió desde 16.1 millones de euros en 2015 a 19.3 millones de euros en 2019. Las multas a empresas por abusos de posición dominante fueron de 28.9 millones de euros para el 2019, contrastando fuertemente con los 3.9 millones aplicados el año 2015.

Otro punto destacado fue el aporte fiscal que significaron las multas aplicadas por las autoridades de competencia. Aunque, según la OCDE, las autoridades no debieran tener el objetivo de recaudar dinero, es bueno que los gobiernos aprecien su actividad como “un buen negocio”. Ello se ve corroborado con que las multas impuestas para carteles y abusos fueron en promedio 10 veces mayores que el presupuesto promedio entregado a cada autoridad a nivel global durante el 2019.

El volumen II de la segunda edición del informe proporciona una descripción general de las tendencias en el control global de fusiones, dando cuenta de la variedad existente en lo que respecta su diseño e implementación.

Regímenes alrededor del mundo

Algunas de las características importantes de los regímenes de control de fusiones que pueden diferir entre jurisdicciones son, por un lado, si una autoridad realiza evaluaciones ex ante o ex post y, por el otro, si la notificación de una transacción prevista o consumida es obligatoria o voluntaria.

La gran mayoría de las jurisdicciones estudiadas en el informe OCDE adoptan un sistema obligatorio de notificación previa a la fusión y requieren de una notificación obligatoria previa a la fusión para las transacciones que cumplen con ciertos umbrales definidos (Figuras).

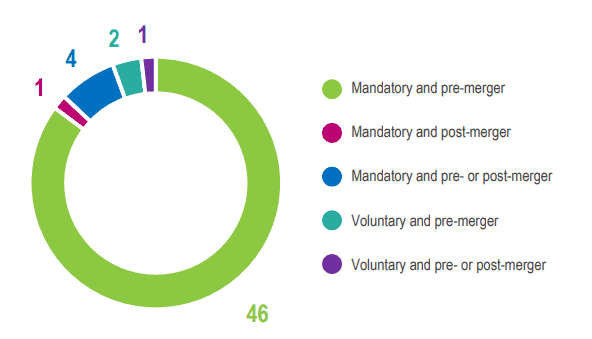

Ilustración 5 (elaborada por la OCDE): Regímenes de Fusiones

Tres son los regímenes que han adoptado un régimen voluntario, mientras que las 5 jurisdicciones restantes han adoptado un régimen obligatorio “post-fusión” o “pre o post-fusión”. Este último se refiere al hecho de que pueden notificar voluntariamente a la autoridad antes de que se consuma la transacción, pero están obligados a notificar dentro de un cierto período después de la misma.

Umbrales

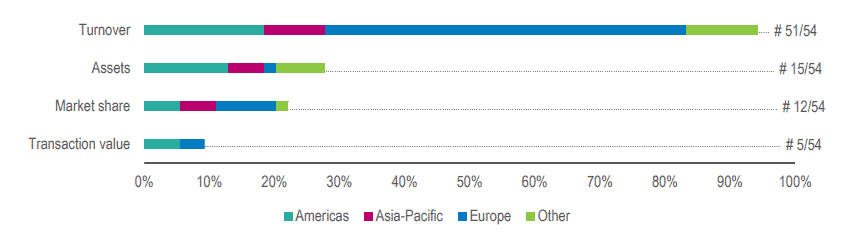

En lo que respecta los tipos de umbrales, la gran mayoría de jurisdicciones (51) utiliza el volumen en ventas como uno de los factores determinantes para notificar una fusión. Otros tipos de umbrales incluyen el valor total de activos involucrados en una fusión (15), cuota de mercado (12) y valor de transacción (5). Varias jurisdicciones (24) utilizan una combinación de estos criterios.

Ilustración 6 (elaborada por la OCDE): Tipo de Umbrales

Enfoque en Fases

El 84% de las agencias estudiadas en el informe adopta un enfoque de dos fases, según el cual las fusiones que no plantean problemas de competencia se resuelven en lo que suele ser una primera fase relativamente corta, pero con una investigación más profunda durante una segunda fase más larga, de considerarse necesario. Cabe destacar que, durante el 2019, el 95% de las fusiones notificadas han sido autorizadas en Fase I sin remedios.

Actividades en control de fusiones

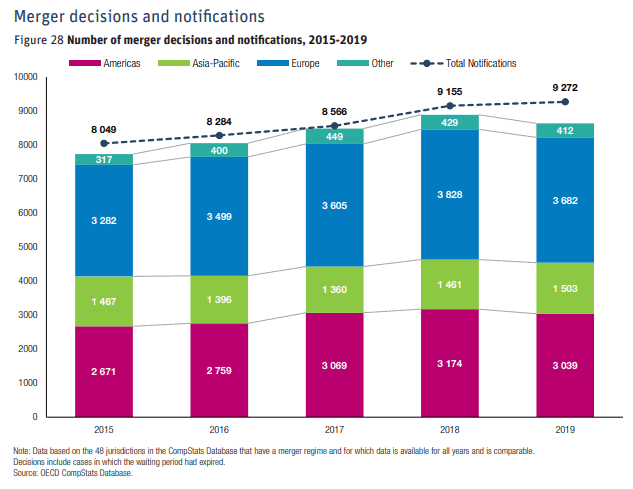

El número total de notificaciones de fusiones recibidas por las jurisdicciones de la OCDE aumentó en 2019, en comparación con 2018, continuando la tendencia observada en años anteriores. Sin embargo, el número total de decisiones tomadas por las autoridades disminuyó ligeramente por primera vez en casi todas las regiones, salvo en Asia-Pacífico.

Ilustración 7 (elaborada por la OCDE): Notificaciones de Fusiones

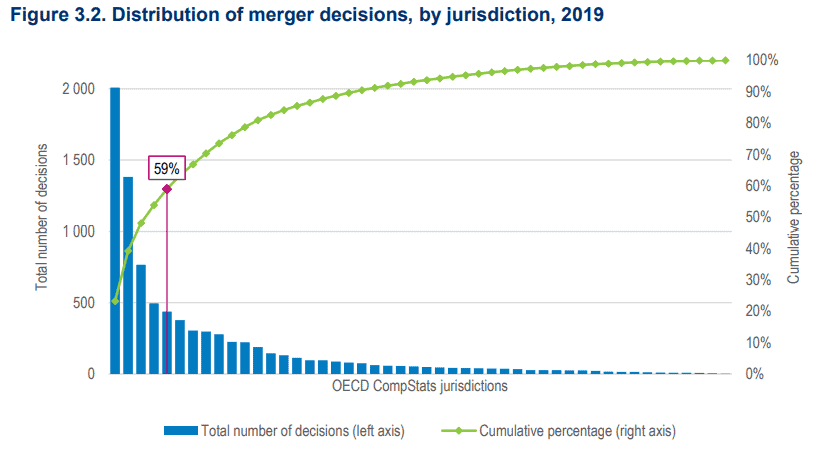

Cabe destacar la alta concentración de decisiones en un pequeño número de jurisdicciones. En 2019, 5 jurisdicciones fueron responsables de casi el 60% de todas las decisiones de fusiones. La alta concentración de decisiones se puede ver claramente en la Figura 3.2.

Ilustración 8 (elaborada por la OCDE): Distribución de Decisiones de Fusiones por Jurisdicción

El número total de transacciones bloqueadas por jurisdicción creció un 12,5% en 2019; mientras que el número de notificaciones retiradas se mantuvo estable. Sin embargo, al considerar la tendencia general del quinquenio 2015-2019, ambos han mostrado una tendencia a aumentar. Los sectores particularmente más afectados por el mayor control de fusiones son el sector de tecnología, medios y telecomunicaciones (TMT) y el comercio minorista y mayorista. El informe destaca el aumento en el escrutinio de fusiones verticales y de conglomerados.

Tendencias en política de fusiones

El volumen II del informe termina haciendo una reflexión en torno a los recientes debates que se han dado, principalmente relacionados con la crítica de que el control de fusiones no ha sido particularmente eficaz para limitar el aumento de la concentración y el poder de mercado. Entre los desafíos mencionados, se discuten las críticas a los umbrales de notificación actuales, las nuevas teorías de daños verticales y de conglomerados, el estudio de potenciales entrantes en los análisis de fusiones, entre otras tendencias.

OECD – Informe Competition Trends 2021.