Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

Distintas noticias en los últimos meses han resaltado las serias dificultades que enfrenta el sector aeronáutico comercial en Perú. Por ejemplo, se ha reportado el poco avance de la infraestructura aeroportuaria nacional, a pesar de la gran inversión realizada en el nuevo aeropuerto de la capital, debido a los retrasos en los proyectos de mejora regionales y a la limitada inversión en sus aeropuertos. Paralelamente, existen al menos 6 proyectos de ley que buscan regular al sector aeronáutico comercial en cuestiones logísticas, desde compensaciones por retrasos y cancelaciones, hasta tarifas para poblaciones específicas (i.e., clientes con animales domésticos de compañía, personas con discapacidad).

En otras palabras, al mismo tiempo que la industria aeroportuaria adolece de pertinentes mecanismos de inversión que agilicen la construcción y actualización de la infraestructura regional actual, los legisladores se enfocan en proponer leyes de dudoso beneficio para la industria. Esta situación adquiere aún más gravedad y urgencia cuando se compara con el panorama regional. De acuerdo con el Índice de Competitividad de Transporte Aéreo 2024, presentado por la Asociación Latinoamericana y del Caribe de Transporte Aéreo (ALTA), Perú ocupa el tercer peor puesto en la región en términos de calidad.

“ (…) es razonable suponer que los intentos de regular sin una orientación clara están afectando negativamente el desarrollo de este sector. Síntoma de ello son las deficiencias en inversión que se aprecian en los aeropuertos regionales, las cuales retrasan la evolución del sector hacia un estadio más competitivo, beneficioso para las empresas y los consumidores, quienes demandan cada vez más estos servicios.”

El presente artículo presenta consideraciones que ayudan a contextualizar las críticas expuestas a la luz de los actuales estándares internacionales que buscan mejorar la eficiencia y competitividad del sector. Para ello, tomamos como referencia un documento de la OECD acerca de la evolución de la industria.

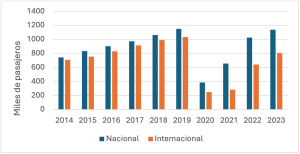

La evolución de la demanda en el sector aeronáutico comercial evidencia una creciente preferencia por este método de transporte para el segmento de viajes a larga distancia. Según cifras de la Comisión de Promoción del Perú para la Exportación y el Turismo, el avión ha consolidado su posición como método de transporte preferido por los peruanos durante sus vacaciones. Así, el número de viajeros que optó por este medio se duplicó entre 2019 y 2023 (pasando de 15 a 29%), mientras que el ómnibus registró una caída de 11% en el mismo periodo, acortando la brecha de uso entre ambos. Como resultado, se evidencia en el siguiente gráfico un creciente tráfico de pasajeros año a año, tanto para vuelos nacionales como internacionales.

Tráfico de pasajeros para vuelos nacionales e internacionales

Fuente: Ministerio de Transportes y Comunicaciones

Elaboración propia

Tras haber establecido la existencia de un mercado de pasajeros en expansión, que ha integrado el servicio aerocomercial como opción preferente, es posible pensar cómo este sector puede atraer los ojos de políticos u otras autoridades, quienes ven en la regulación de dicho mercado una oportunidad de capitalizar popularidad política al incrementar, al menos de forma aparente, los beneficios al consumidor.

Para comprender cómo alcanzar un estado eficiente del mercado, y el rol de la intervención estatal en este proceso, es necesario entender el estado actual de la regulación en el sector de la aviación comercial. En base a un reporte del Foro Internacional de Transporte (comisión intergubernamental de la OECD) del 2019, se presentan a continuación algunos puntos clave.

El documento parte definiendo el benchmark del sector en términos de eficiencia, es decir, un estado del mercado donde se maximiza el bienestar de tanto los operadores como de los consumidores. De esta forma, se ilustra un mercado donde existen simultáneamente dos grupos de operadores: (i) aerolíneas grandes y multinacionales, que operan hubs en varios continentes, y (ii) aerolíneas que ofertan exclusivamente ciertos servicios origen-destino a través de esquemas low-cost o full service. Así, mientras los primeros dotan al sistema de una integración global que permite la interconectividad y fomenta las economías de escala, los segundos permiten una mayor simplicidad operativa.

Si bien ideal, el esquema operativo propuesto en la subsección anterior no reconoce el rol de los Estados como propietarios de los espacios geográficos que las aerolíneas deben transitar, y a las cuales deben poder acceder. Esta es una característica clave del mercado de la aviación, y la razón que explica el involucramiento del Estado en su regulación desde su aparición. En efecto, ya desde la constitución de la ICAO (Organización Internacional de Aviación Civil, por sus siglas en inglés) en 1944, uno de sus artículos constitutivos (Artículo 6) prohibía todos los servicios internacionales, excepto aquellos que cuenten con el permiso del Estado que es sobrepasado o es destino del vuelo.

Dicho de otra forma, el requerimiento de un permiso por parte del Estado para desarrollar la actividad económica refleja una concepción de propiedad sobre parte de las rentas generadas, así como sobre los beneficios intangibles de carácter nacional que dicha actividad puede producir (i.e., posicionamiento internacional en términos de desarrollo tecnológico y económico). En este contexto, al menos durante las primeras décadas de la aviación comercial, el Estado fue un agente activo en la creación de estos mercados. Por ejemplo, era muy común que cada Estado desarrollara su propio marco regulatorio en materias como derechos de tráfico aéreo, tarifas, impuestos y competencia. En algunos países, estas regulaciones incluso buscaron activamente fomentar el crecimiento de las aerolíneas nacionales por sobre aquellas de propiedad extranjera.

Sin embargo, la evolución del mercado ha probado que la influencia gubernamental a menudo genera ineficiencias, ya que las aerolíneas estatales tienen dificultades para adaptarse a las condiciones del mercado abierto. De forma ilustrativa, la toma de decisiones en materia regulatoria y los altos costos operativos llevaron a la quiebra de aerolíneas como Garuda Indonesia y Thai Airways. Asimismo, ante choques externos, como la pandemia de COVID-19 y las crisis económicas, empresas como Aer Lingus se vieron obligadas a transformarse en operadores de bajo costo para sobrevivir. Finalmente, problemas de seguridad y una percepción negativa de la marca, como en el caso de One-Two-Go Airlines, pueden llevar a la pérdida de confianza de los consumidores y subsecuente significativa reducción de participación de mercado.

Paralelamente, los marcos regulatorios, antes particulares para cada Estado, evolucionaron hacia esquemas globales y unificados para los aspectos más prácticos de la actividad, como son la seguridad y la interoperabilidad técnica. De esta forma, los beneficios de la estandarización en el sector se evidenciaron, generando un rechazo hacia las formas proteccionistas más antiguas. Esta transformación encuentra además respaldo en la teoría económica, la cual advierte que la coexistencia de regulaciones heterogéneas puede obstaculizar la entrada de nuevos competidores, la innovación, la inversión y la expansión.

Por las razones expuestas en las líneas anteriores, la industria de la aviación comercial ha evolucionado progresivamente a la liberalización de los mercados, y una subsecuente remoción del Estado como un jugador clave. De acuerdo con el documento de la OECD, ello se ha dado a través de dos canales. El primero se refiere a la titularidad y control de las aerolíneas, donde los requisitos de nacionalidad han sido relajados con el fin de facilitar el acceso al capital. Adicionalmente, el control específico aplicado al sector ha sido reemplazado por marcos regulatorios generales, comunes a otras actividades económicas.

El segundo canal de liberalización tiene que ver con los denominados derechos de tráfico internacional, entendidos como los acuerdos que permiten una operación más libre entre aerolíneas de distintos países. En este extremo, destacan, en primer lugar, los derechos de cielos abiertos (open skies, en inglés), que facilitan el tránsito de los carriers entre distintos Estados, ya sea para sobrevolarlos o para realizar escalas comerciales. En segundo lugar, se encuentran los códigos compartidos, mediante los cuales una aerolínea opera un vuelo que puede ser comercializado por otras aerolíneas como propio. Finalmente, se suele incluir en este segmento los regímenes más flexibles para el transporte de carga y vuelos charter.

En torno a este segundo eje gira el debate sobre los distintos proyectos de ley en tramitación ante las comisiones del congreso peruano. Las potenciales imposiciones a las aerolíneas, especialmente aquellas sin presencia internacional, implicarían un retroceso frente a la tendencia global, dificultando las operaciones de las empresas y desincentivando su presencia en el país. Aunque excede los fines de este artículo, es razonable suponer que los intentos de regular sin una orientación clara están afectando negativamente el desarrollo de este sector. Síntoma de ello son las deficiencias en inversión que se aprecian en los aeropuertos regionales, las cuales retrasan la evolución del sector hacia un estadio más competitivo, beneficioso para las empresas y los consumidores, quienes demandan cada vez más estos servicios.

El artículo presente intenta reflexionar sobre el estado actual de la industria aerocomercial peruana a la luz del estándar internacional y las deficiencias que continúan experimentando los consumidores producto de unas reglas de juego y una gestión política que va activamente en contra de tal estándar. Aunque ilustrativo, este análisis no permite emitir una opinión final sobre las ventajas o desventajas de poner en funcionamiento las distintas ideas que el parlamento peruano tiene sobre cómo debería ser el funcionamiento de la industria. Sin embargo, sí nos permite aseverar una idea: las necesidades y los estándares de la industria están siendo ignorados, y esto se debe, al menos en una parte, a la búsqueda de amasar reconocimiento político.