Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

El Congresista peruano, Ilich Fredy López Ureña (Acción Popular) es autor del Proyecto de Ley que Elimina los Créditos por Extorsión “Gota a Gota” (en adelante, el “Proyecto”). El Proyecto, publicado el 27 de febrero del 2024, busca promover un entorno financiero inclusivo y competitivo en el país a través de la eliminación de la actual facultad que posee el Banco Central de Reserva del Perú (BCRP) de imponer topes máximos a la tasa de interés.

En particular, el documento arguye que la eliminación de los topes máximos permitirá eliminar una consecuencia no deseada asociada con dicha medida: el mercado negro de créditos y la exclusión de los sectores más vulnerables de la banca formal. A propósito de la discusión del Proyecto, revisamos el funcionamiento del mercado crediticio —formal e informal— en el Perú.

Consecuencias no deseadas

Mediante la Circular Nº0008-2021-BCRP del 28 de abril del 2021, el BCRP determinó que el tope máximo de la tasa de interés sería equivalente a dos veces la tasa de interés promedio de los créditos de consumo del sistema financiero. Asimismo, el tope máximo se calcula de forma semestral, considerando las tasas de los créditos de consumo del sistema financiero de los siete meses anteriores (Reporte de Inflación – Junio 2021, BCRP).

En el Reporte de Estabilidad Financiera, publicado en mayo del 2022, el BCRP estimó el impacto de la medida aplicada en abril del 2021. Así, determinó que la medida afectó negativamente a 226.129 clientes, entre los cuales 126 mil corresponderían a clientes excluidos de la cartera de créditos y 100 mil serían personas excluidas del proceso de bancarización.

Con el propósito de estimar la exclusión de clientes de la cartera de créditos, el BCRP utilizó una metodología de “diferencias en promedios”. Específicamente, utilizó el promedio de deudores que salen del sistema financiero antes y después de la normativa. Para realizar dicha evaluación, seleccionó a individuos que mantenían créditos con tasas mayores al tope, y cuya calificación crediticia fuera “normal” o “con problemas potenciales”.

El BCRP encontró que, en el caso de los créditos a las Micro y Pequeñas Empresas (MYPE), el 36,4% de los deudores con el pago de sus cuotas al día, solían salir del sistema financiero luego de los siguientes 8 meses; mientras que, posterior al cambio de la normativa el 44,8% de los deudores salían del sistema. Dicha diferencia (8,2% para los créditos a las MYPE y 6,4% en el en el caso de los créditos de consumo) sostiene el efecto negativo de la norma (un porcentaje mayor de deudores salen del sistema financiero formal con la entrada en vigor de la nueva normativa).

Por otro lado, para determinar el número de excluidos del proceso de bancarización (es decir, las personas que no pueden acceder al financiamiento por el tope máximo de las tasas), el BCRP realizó una proyección de los niveles de bancarización que debieron observarse en ausencia de la norma. Así, controlando por factores temporales (p. ej., la reapertura comercial post pandemia y los niveles de empleabilidad) el BCRP concluyó que el tope máximo de tasas de interés redujo el número de clientes recién bancarizados en 99 mil.

El mercado crediticio informal

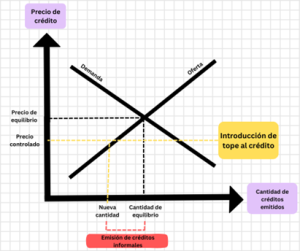

La teoría microeconómica simple predice que la introducción de un tope máximo al precio de un producto o servicio afectará negativamente su oferta. En el mercado crediticio la imposición de un precio máximo (tasa de interés máxima) reduce la cantidad de créditos que los agentes del sistema financiero formal deciden otorgar, lo cual abre la oportunidad a que personas acudan a buscar financiamiento en el mercado informal (al respecto, ver Figura 1).

Figura 1: Precio máximo por debajo del precio de equilibrio

Fuente: Elaboración propia

Esta relación negativa entre la presencia de topes a las tasas de interés e indicadores de desempeño crediticio está bien documentada en la literatura. Rojas y Pacheco (2018) estiman un índice de prácticas regulatorias para la inclusión financiera en América Latina, incluyendo entre sus variables el establecimiento de topes a las tasas de interés. Los autores encuentran que, en el caso de Colombia, Chile y Uruguay, el tope ha creado distorsiones en el mercado de crédito formal, específicamente en lo que respecta a pequeñas empresas y usuarios de bajos ingresos.

En esa línea, y de forma consistente con 76 países, Maimbo y Henriquez (2014) sugieren que imponer topes a las tasas de interés produce efectos negativos, a saber: (i) salida del mercado de instituciones financieras enfocadas en segmentos de población de menores ingresos; (ii) aumento de la cobertura de prestamistas informales, (iii) disminuciones en el otorgamiento de nuevas licencias para instituciones crediticias; y (iv) aumento de otros costos relacionados con los créditos (p. ej., seguros asociados).

Los resultados de la encuesta “El mercado de créditos informales en el Perú” (enero 2022), realizada por el Instituto Peruano de Economía (IPE) y encargada por la Asociación de Bancos del Perú, describen las características de la exclusión y movilidad de clientes del sistema financiero formal hacia el informal. En particular, en el 2022, al menos el 8% de familias en el Perú (aproximadamente 580 mil hogares) recibieron un crédito de un prestamista o casa de empeño (es decir, mercado informal), y este segmento de la población pertenecería, en su mayoría, al nivel socioeconómico bajo (concentrados en la zona oriente del país).

Por su parte, los resultados muestran que el motivo principal de las solicitudes de préstamo en el mercado informal depende de la condición laboral del solicitante (o “prestatario”) y de su nivel socioeconómico. En particular, las personas que trabajan de forma independiente solicitan préstamos para invertir en su negocio; mientras que cerca del 50% de los obreros y empleados solicitaron préstamos para para pagar deudas. Por otro lado, el 59% de los hogares de escasos recursos solicitaron prestamos principalmente para cubrir alguna necesidad básica.

En promedio, el monto prestado asciende a S/. 1,722 (aproximadamente USD 467). La modalidad de pago más utilizada es el pago en una sola cuota (en el plazo de un mes), seguido de la modalidad de pagos diarios a 24 días. Respecto a las personas que se atrasaron con el pago de alguna cuota, el 65% señala que no fue presionado, mientras que el 35% mencionó que sí recibió algún tipo de amenaza o presión.

En cuanto a las razones para solicitar financiamiento en el mercado informal, los resultados muestran que el principal motivo es la rapidez del trámite; seguido por los menores requisitos en comparación con las instituciones formales. En cuanto a la importancia de la tasa de interés, solo el 7% de los encuestados señalaron que esta era un factor de importancia en la decisión de tomar un crédito informal.

Aun así, los resultados de la encuesta determinaron que entre el 84% y el 91% de los prestatarios informales habrían pagado una tasa mayor que el promedio del mercado formal. En definitiva, el IPE estima que el 49% de los solicitantes pagaron una tasa de interés anualizada mayor a 500%. En particular, existe una relación negativa entre la duración del préstamo y la tasa de interés efectiva anual: los créditos más cortos son los más caros, y pareciera ser que los créditos más cortos se entregan en el mercado informal. Estos altos niveles de interés se confirman con otras fuentes, pues un sondeo realizado por el BCRP en el 2020, estimó que la tasa de interés promedio era de 20% mensual en el mercado informal (es decir, 792% anual).

Finalmente, los resultados de la encuesta muestran una relación negativa —a nivel de ciudades— entre el porcentaje de personas que solicita nuevos créditos a un banco u otra entidad formal, y el grado de extensión de los préstamos informales. En particular, el 34% de los prestatarios de crédito informal también solicitó un préstamo de una institución formal, sin embargo, más del 80% de estas solicitudes fueron rechazadas.

Las características de un nuevo (potencial) reglamento

La modificación más significativa que propone el Proyecto es un cambio en la Ley Orgánica del Banco Central de Reserva del Perú (Ley Nº 26123), específicamente en el artículo 52. La norma propuesta en el Proyecto establece que “la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS) vigilará y supervisará que las tasas se den en libre competencia”. La nueva propuesta liberaliza —en alguna medida— la fijación de la tasa de interés de los créditos, en contraposición al actual régimen que obliga a la institución determinar tasas máximas. Sin perjuicio de ello, la entidad podrá fijar, de manera excepcional y temporal, máximos y mínimos a las tasas de intereses con el propósito de regular el mercado. No obstante, en el Proyecto no se menciona explícitamente qué regla debiese utilizar el BCRP para determinar dichos umbrales.

Sobre la experiencia chilena

En diciembre del 2013, cuando se promulgó la Ley Nº 20.715, se declaró como objetivo reducir la tasa de interés de los créditos cobrados a los usuarios más vulnerables del sistema. El debate de dicha ley se centró en los efectos que ésta pudiera tener en el mercado de créditos. En particular, sobre la posible desbancarización de algunos segmentos de deudores. Por esta razón, se aprobó que durante sus tres primeros años de aplicación, la Superintendencia de Bancos e Instituciones Financieras (SBIF) presentaría al Congreso un informe anual con los efectos de su aplicación.

De acuerdo con el Primer informe anual sobre los efectos de la aplicación de la Ley Nº20.175, la nueva ley redefinió el segmento objetivo en aquellas operaciones crediticias inferiores o equivalentes a 200 unidades de fomento (UF) —que sean en moneda nacional y con un horizonte temporal de 90 días o más—. Asimismo, la ley modificó la forma de cálculo del tope máximo para las tasas de interés, anclándola a un segmento de préstamos de mayor monto. A su vez, encomendó a la SBIF la fiscalización de las operaciones en este segmento.

Sin embargo, el objetivo resultó difícil de medir, y en el Tercer informe anual se indicó que “si bien la reducción de tasas genera beneficios directos para los usuarios de crédito que mantienen acceso a estos productos, para aquellos excluidos el balance no es claro” (p. 4). Además, en este tercer informe se estima que el número de personas que potencialmente quedarían excluidas al acceso al crédito a raíz del cambio legal serían entre 151 y 227 mil clientes.

Reflexión final

Aunque la evidencia empírica demuestra que los topes máximos a la tasa de interés no promueven la competencia y tampoco la inclusión en el entorno financiero, no podemos reducir la problemática del crédito informal a este único factor.

Según señalan los resultados de la encuesta realizada en Perú por el IPE, solo el 7% de los encuestados considera relevante el nivel de la tasa de interés para escoger un crédito. En cambio, los factores que más parecen importar en la toma de decisiones tienen relación con la conveniencia de la solución ofrecida (p. ej., disponibilidad inmediata del dinero y la posibilidad de acceso). En ese sentido, mayores esfuerzos deben realizarse para facilitar el acceso a las instituciones financieras formales, y a la información relacionada a ellas. En este marco, la discusión del Proyecto que regulariza esta situación parece ser una buena instancia para hacerlo.

Proyecto de Ley que Elimina los Créditos por Extorsión ¨Gota a Gota¨