Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

Con motivo de la publicación, por parte de INDECOPI, del Informe Preliminar del Estudio de Mercado del sector Fintech en el Perú (en adelante, “el Estudio de Mercado”), el presente artículo resume los productos que ofrece este sector y sus principales características. Además, se muestran tanto los retos que enfrentan las empresas Fintech, como las recomendaciones del INDECOPI.

Cabe señalar que este estudio viene a continuar con un trabajo que ya venía haciendo el INDECOPI sobre este sector mismo sector (ver nota CeCo “Los principales desafíos en la industria Fintech para el INDEPCOPI”).

Este sector, que recibe su nombre por combinación de las palabras “financial” y “techonology”, se inserta en el auge de la era digital. Siendo más específicos, la propuesta de valor de las Fintech son sus servicios financieros basados en software, algoritmos y aplicaciones para herramientas informáticas, tales como computadoras o dispositivos móviles.

Dado que su modelo de negocio está basado en la tecnología, no sorprende que esta industria sea disruptiva por naturaleza. En efecto, la competencia principal de las Fintech son las entidades bancarias tradicionales, que si bien se encuentran fuertemente reguladas, son agentes dominantes en los mercados de servicios financieros— (ver Investigación de C. Reyes: “Libre competencia y mercado financiero”). De este modo, la dinámica entre ambos sectores (banca tradicional versus disruptiva) será un reflejo de la normativa del país, en la cual puede incidir tanto el actuar del sector de la banca tradicional, como el apoyo popular de la ciudadanía a adoptar estos nuevos sistemas de pagos.

La demanda de los servicios Fintech parece garantizar un futuro prometedor. Al 2022, se contabilizaban 154 Fintech en el Perú, manteniendo un crecimiento promedio anual de 15% desde el 2014, año en el cual solo existían 50 empresas en este sector (Indecopi, 2023). Asimismo, para las autoridades competentes, no pasan desapercibidas los potenciales beneficios que traen las empresas Fintech: (i) la reducción de los costos de transacción y asimetrías de información, (ii) la inclusión financiera, (iii) la innovación y eficiencia, y (iv) el desarrollo y crecimiento de las Mipymes.

Sin embargo, en el Perú hasta la fecha no se ha dictado ninguna regulación general para este sector, dejando el campo de acción de las Fintech en un espacio gris de competencia. En regulación específica, si bien ya se cuenta con normas específicas vinculadas al crowd-funding, sandbox regulatorio y las billeteras electrónicas, estas no son aplicables a otros productos de importancia como el cambio de divisas, factoring y préstamos.

Asimismo, esto deja al Perú en una situación de rezago respecto a la región. México es el país que más documentos de legislación ha emitido para el sector Fintech. Le siguen Colombia, Brasil y Chile (que el año 2022 aprobó la “Ley Fintec”, que promueve la competencia e inclusión financiera a través de la innovación y tecnología). Por estas razones, analizar las consideraciones del Estudio de Mercado del INDECOPI se hace particularmente necesario para regular, de forma pertinente, este prometedor sector.

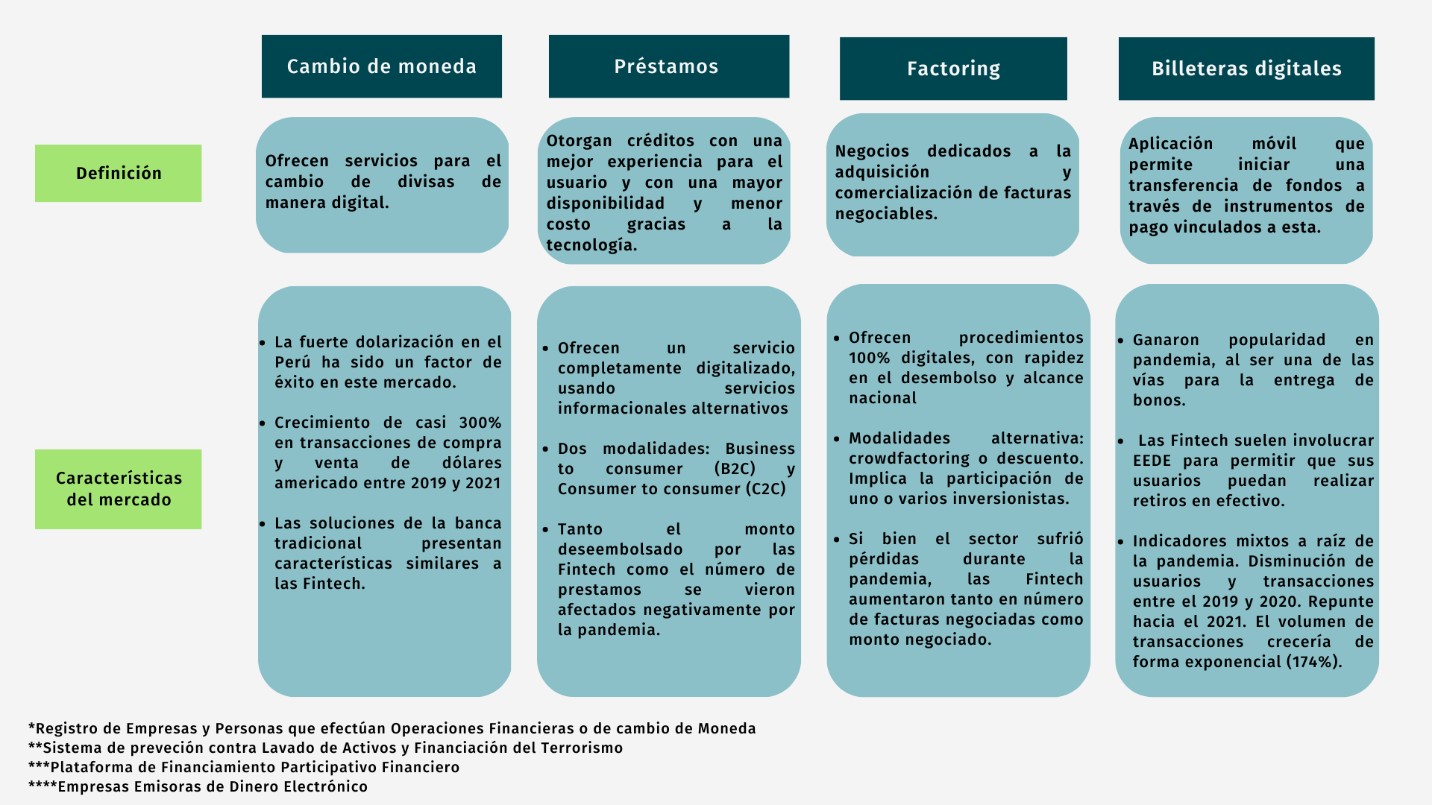

Los diferentes productos del sector Fintech pueden ser catalogadas de acuerdo a la actividad que realizan. La Guía de Negocios Fintech 2022/2023, elaborada por la consultora Ernst & Young (EY), señala que en Perú la industria puede ser dividida en hasta 13 categorías. Por su parte, el Estudio de Mercado se centra en las 4 actividades: (i) cambio de divisas, (ii) préstamos, (iii) factoring, y (iv) billeteras digitales (e-wallet). Estas actividades representan el 64.3% de las empresas Fintech.

En base a información solicitada a 46 empresas Fintech, se identificaron las principales características de cada mercado. Asimismo, fueron explicitados los requisitos para el ingreso al mercado y el desarrollo de operaciones de cada tipo de empresa. En la siguiente figura, resumimos los puntos más importantes de cada mercado.

Figura 1: Los cuatro tipos de Fintech más abundantes en Perú

Fuente: Elaboración propia

Transversal a todas estos servicios financieros y sus particularidades, fue el análisis competitivo entre cada una de ellos y sus equivalentes desarrollados en la banca tradicional. La siguiente sección hará un recuento de cómo ha sido la dinámica entre estos competidores.

De la dinámica en el sector del cambio de divisas, se puede observar las ventajas del primer movimiento (o primer jugador). A modo de referencia, el primer startup para el cambio de divisa fue Kambista, que ingresó al mercado en 2011. Por su parte, recién el 2018 el banco BBVA puso en funcionamiento su propio representante en el mercado, T-Cambio.

La ventaja obtenida es clara: el 2021 el volumen transado de las Fintech llegó a representar 40% de lo transado por los principales bancos. Esta preferencia por parte de los clientes también puede responder a la ventaja que tienen las Fintech para operar de manera más rápida y así capturar los spreads cambiarios (la diferencia entre los tipos de cambio) de mejor manera.

Aun así, las entidades bancarias tradicionales todavía mantienen ventajas claves. En primer lugar, sus soluciones digitales se encuentran dirigidas a un nicho de clientes (particularmente con mejor situación financiera), quienes se benefician de tener un servicio complementario a los productos tradicionales. En segundo lugar, las soluciones tradicionales son preferidas por las empresas grandes dadas las tasas preferenciales ofrecidas (por los volúmenes transados), así como la exoneración del ITF (operaciones que pese a tener que ser declaradas, no pagan impuestos).

Por otro lado, el caso de los préstamos ilustra cómo la competencia de una Fintech no está limitada a los grandes bancos. En este caso, son las entidades del sistema financiero asociadas al ámbito de las microfinanzas las que compiten con el sector Fintech. Ambas industrias (empresas de microfinanzas y Fintech) comparten el perfil de clientes objetivos, apuntando a un público con poco o nulo acceso al sistema financiero tradicional.

Aun así, las Fintech destacan por sobre las empresas de microfinanzas gracias a la atención y el servicio que brindan a la población no bancarizada. En efecto, las Fintech hacen uso de información complementaria (p. ej., recolectada por redes sociales) herramienta no utilizada por el sector tradicional. Sin embargo, debe mencionarse que en el último tiempo la banca tradicional ha aumentado su integración al mundo digital (p. ej., con aplicaciones como Yape, del Banco de Crédito, que permite enviar y recibir dinero con tan solo un código QR). Las Fintech enfrentan un reto significativo al no poder hacer uso de esta información sobre las transacciones de una persona.

En este escenario, el Estudio de Mercado encuentra que el criterio que hace más competitivas a las Fintech en el sector de préstamos es la posibilidad que estas tienen para ofrecer financiamiento de muy corto plazo y con montos pequeños (micropayments), algo que no está presente en ninguna empresa del sector financiero tradicional. A pesar de ello, se debe estar atento a los recientes desarrollos de las nuevas funcionalidades por parte de emprendimientos como Yape, que buscan competir en este mercado.

Quizás el sector con una competencia menos marcada se pueda encontrar en el negocio del factoring. A pesar de evidencias de un crecimiento acelerado, aún en contra de la tendencia negativa general para el sector, la participación de las Fintech aún es marginal. Esto puede ser reflejo de la abundante competencia, que no solo se centra en las alternativas provistas por el sector bancario, sino también en empresas dedicadas al factoring que no son Fintech.

De cualquier forma, es posible que el lento —pero seguro— crecimiento de las Fintech en factoring se deba a su apuesta por el desarrollo de soluciones integralmente digitales, con opción de migrar a un esquema de crowdfactoring, y que además se enfoca en captar clientes de micros y pequeñas empresas (Mype).

El factoring, sin embargo, no es la única solución que parece tener alternativas similares. El caso de las billeteras digitales es un ejemplo de cómo a pesar de participar en el mismo mercado, la banca Fintech y la tradicional pueden competir con distintos productos. En efecto, debido a la predisposición orgánica de ambos sectores, las e-wallet ofrecidas por bancos se encuentran asociadas a cuentas de depósito o ahorro, mientras que aquellas ofrecidas por las Fintech se encuentran asociadas a tarjetas prepago.

Las billeteras digitales asociadas a bancos tradicionales, en tanto complementan otros servicios financieros ya prestados por ellos, han tenido una adopción por parte de los clientes mucho más rápida, evidenciando externalidades positivas y efectos de red en su uso. En efecto, la valoración del servicio crece conforme más usuarios la emplean. Sin embargo, la restricción para crecer que enfrenta la banca tradicional (a saber, contar con una cuenta bancaria) puede ser la ventaja que termine colocando a las Fintech como una alternativa más accesible para los usuarios.

Como hemos visto, las dinámicas entre el sector tradicional y las Fintech son variadas, complejas y propias de cada mercado. Generalmente, la tendencia regional ante estas innovaciones disruptivas ha sido emitir regulaciones que dejen claro el rol y las posibilidades que tienen las empresas dentro del ecosistema de pagos Fintech. ¿Qué entidades estarían involucradas en la regulación del sector? El Estudio de Mercado provee una lista de las autoridades competentes, y regulaciones pertinentes al sector Fintech.

Entidad técnica adscrita al Ministerio de Economía y Finanzas, mantiene la función de velar por la protección de los inversionistas, y la eficiencia y transparencia del mercado de valores, mercado de productos y sistemas de fondos colectivos. La SMV juega un papel importante respecto del factoring. De acuerdo con el DU 013-2020, los contribuyentes que emitan facturas y recibos por honorarios pueden abrir una cuenta en una Institución de Compensación y Liquidación de Valores (ICLV), y realizar las operaciones necesarias para su transferencia a terceros, cobro y ejecución en caso de incumplimiento. Las ICVL son sociedades anónimas cuyo objetivo es el registro, custodia, compensación y liquidación de valores e instrumentos derivados autorizados por la SMV.

La función de este organismo es cautelar la estabilidad, solvencia y transparencia del sistema financiero, preservando los intereses de los depositantes, asegurados y de los afiliados al sistema privado de pensiones. Es así que, a través de su Unidad Especializada (la Unidad de Inteligencia Financiera), se supervisan los sistemas de prevención y detección del lavado de activos y el financiamiento del terrorismo de los sujetos regulados por la norma.

La Ley Nº26702 regula las funciones de la SBS. Algunos productos de las Fintech como plataformas de cambio de divisas, aquellos productos asociados a Empresas Emisoras de Dinero Electrónico, y algunas empresas de factoring que cumplan un número de requisitos, se encuentran comprendidas dentro de esta regulación. Ello implica que deban implementar un Sistema de Prevención de Lavado de Activos y Financiamiento del Terrorismo, y que en el caso de las operaciones de factoring, se entregue información de forma periódica para su revisión.

Organismo autónomo por mandato de su Ley Orgánica, que tiene como objetivo principal preservar la estabilidad monetaria del país. Desde 1997, el BCRP lidera el proceso de modernización de los sistemas de pago, para incrementar los niveles de seguridad y eficiencia de las operaciones, y promover la inclusión financiera mediante el uso de medios de pago alternativos al efectivo.

De acuerdo con los dispuesto en la Circular 0003-2020-BCRP, las billeteras digitales que cuenten con código QR deben registrarse ante el BCRP, y también seguir un estándar para operar y enviar de forma periódica información relevante a dicha entidad. Asimismo, de acuerdo con la Circular 0024-2022-BCRP, las empresas reguladas deberán realizar una implementación progresiva y por fases hacia la interoperabilidad, con fecha límite en el primer semestre del 2023.

Entidad encargada de supervisar el cumplimiento de la normativa en materia de protección de datos personales. Entre los principales principios rectores del marco regulatorio, se tiene el principio de consentimiento y el principio de proporcionalidad, que establecen que para recopilar datos de una persona natural se necesita su expreso consentimiento, y que el tratamiento de datos debe ser adecuado para el cual este sea recopilado, respectivamente.

Aunque poco frecuentes, la APDP tiene la prerrogativa de iniciar procesos sancionadores a aquellas empresas que incumplan lo establecido por la Ley de Protección de Datos Personales y su reglamento. En el 2019, se dio a conocer al público sobre un procedimiento administrativo sancionador al Banco de Crédito del Perú, por un supuesto ciberataque ocurrido en el 2018. De esta forma, cualquier entidad financiera que maneje datos personales sensibles debe garantizar la seguridad de sus sistemas informacionales.

Entidad encargada de velar por la defensa de la competencia, la protección de la propiedad intelectual y la defensa de los derechos de los consumidores. Asimismo, cumple con investigar y sancionar conductas anticompetitivas y del control de concentraciones en los mercados financieros.

En el 2018, el Consejo de Ministros de Finanzas de la Alianza del Pacífico destacó entre los principios orientados para la regulación Fintech, la promoción de la competencia y la protección al consumidor. Esto en tanto se puedan tomar medidas que permita al usuario acceder a la información completa de los servicios, y conocer los canales para la protección de sus derechos (INDECOPI, 2021).

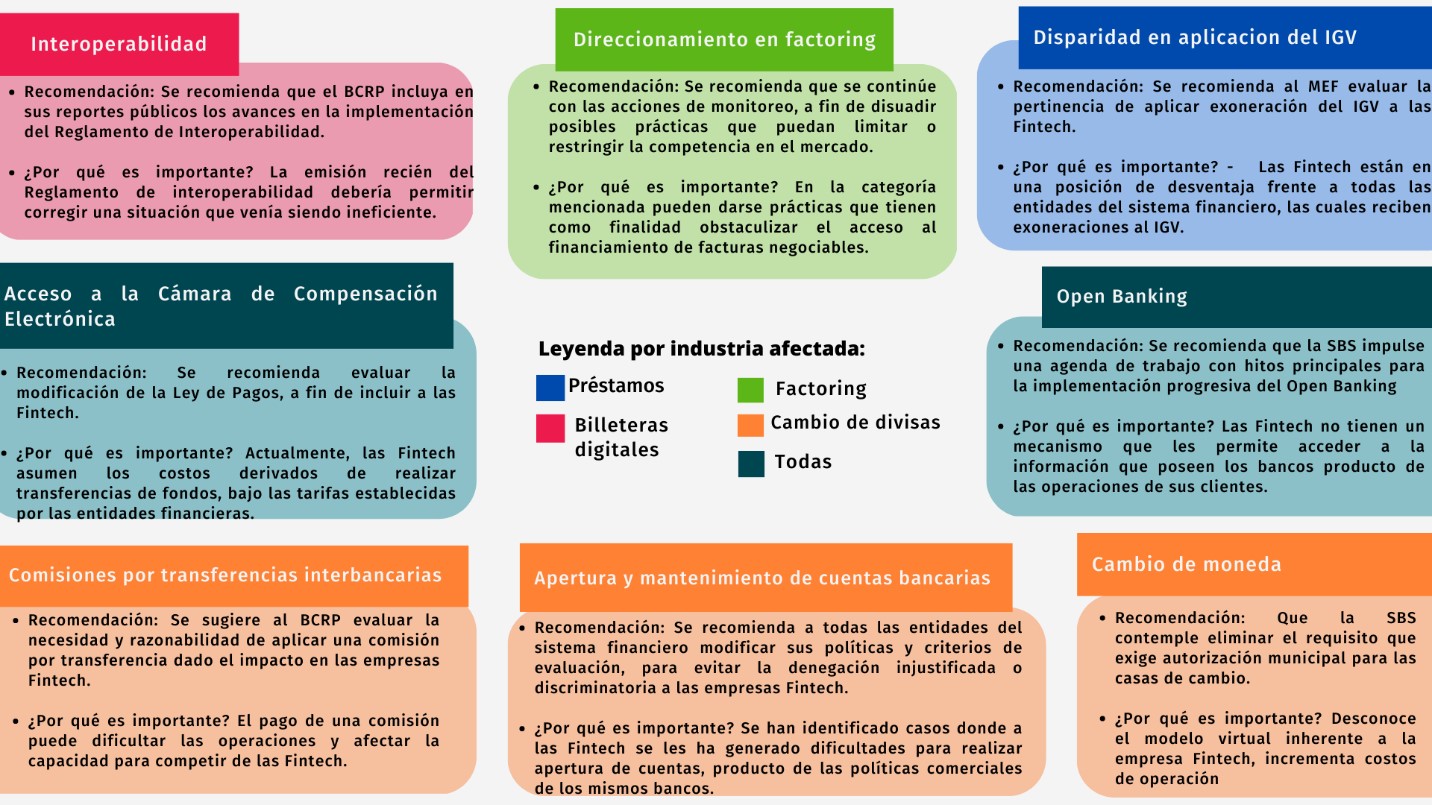

Aunque el sector Fintech en el Perú se encuentra en una etapa inicial de desarrollo, INDECOPI identificó algunos riesgos a la competencia que deberán ser observados por las autoridades. A continuación, se resumen las 8 recomendaciones de la autoridad de competencia, repasando el tipo de Fintech afectado y la razón por la cual es importante evaluar estas potenciales modificaciones.

Figura 2: Las ocho recomendaciones del INDECOPI por mercado afectado

Fuente: Elaboración propia

Luego de la publicación del Informe preliminar, se abre un periodo de 1 mes (es decir, hasta el 12 de mayo) para que empresas y partes interesadas puedan aportar antecedentes antes de la publicación del informe final.

Es importante monitorear el auge de la industria Fintech. Como menciona INDECOPI en su Informe, esta industria ya ha sido analizada por diversas agencias europeas, entre las que se encuentran: Reino Unido (2021), Canadá (2017), Países Bajos (2017), Portugal (2018) y Grecia (2021). Además, en la Región la COFECE inició un estudio en los mercados sobre servicios financieros digitales.

Es importante que las recomendaciones entregadas por INDECOPI puedan ser debatidas por los interesados y que luego logren insertarse de buena manera a las autoridades competentes.