Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

La historia de Transbank (joint-venture creado por los principales bancos del país en 1989 como “sociedad de apoyo al giro bancario”) es larga y compleja (ver nota CeCo). Una importante arista de esta historia se observa en los cambios que ha sufrido el sistema tarifario implementado por dicha empresa, en el que se regulan los cobros de sus servicios tanto para los comercios que reciben pagos con tarjetas, como para los procesadores de servicios de pago (PSP) que prestan servicios de procesamiento adquirente.

En esta cronología el año 2022 ha sido clave, pues ocurrieron dos hitos judiciales que impactarán no solamente sobre el sistema tarifario de Transbank, sino que sobre la industria de mercado de pago con tarjetas en general. Estos hitos son: (i) la sentencia dictada por la Corte Suprema el 8 de agosto de 2022 (que revocó la Resolución N°67/2021 del TDLC) y, (ii) la Instrucción de Carácter General N°5/2022 (ICG N°5), dictada por el TDLC, de fecha 16 de agosto de 2022 (es decir, apenas una semana después de la sentencia de la Corte).

En esta nota haremos una breve recapitulación -en cuatro “episodios”- de la saga del nuevo sistema tarifario de Transbank, pasando tanto por el TDLC como por la Corte Suprema. Lo anterior, con el fin de escrudiñar cuál es la situación actual de dicho sistema tarifario que, según lo señalado por el mismo Transbank, comenzó a ser aplicado en abril del año 2020.

El objetivo de la consulta, presentada en mayo de 2020, era que el TDLC declarase la conformidad del nuevo sistema tarifario de Transbank (Sistema Tarifario) con el DL211. La particularidad de este sistema, fruto de la autorregulación de Transbank, era que asumía que el modelo de organización de la industria de medios de pagos con tarjeta en Chile correspondía a un modelo de cuatro partes o “M4P” (dejando atrás el modelo de tres partes o “M3P”). Para comprender este punto, cabe detenerse brevemente en la estructura de estos dos modelos.

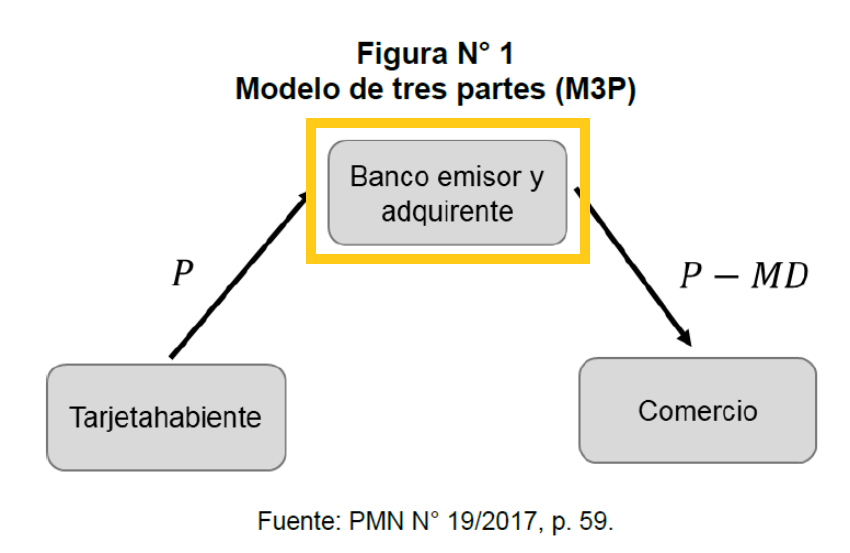

En términos sencillos, en un M3P participan, valga la redundancia, tres partes. Éstas son: (i) los comercios (p. ej., Walmart, Cruz Verde), (ii) los tarjetahabientes (consumidores titulares de tarjetas de crédito, débito o de prepago), y (iii) un tercer agente que integra los roles de banco-emisor (que afilia a tarjetahabientes) y banco-adquirente (que afilia a comercios). En el caso chileno, este último agente era Transbank, al cual los bancos-emisores mandataban para que asumiese las actividades de adquirencia (es decir, de procesamiento de transacciones realizadas con tarjetas).

En la práctica, este modelo organizacional se plasmó en el denominado Plan de Autorregulación Tarifaria o “PAR”, aprobado por el TDLC el 2005. El PAR, asumiendo a Transbank como un agente cuasi-monopólico, establecía deberes de contratación de Transbank respecto a cualquier comercio que quisiere afiliarse a la red de tarjetas y, además, fijaba niveles máximos para las comisiones a cobrar a los comercios por el procesamiento de los pagos con tarjeta. El M3P se puede ilustrar en la siguiente figura (exhibida como figura N°1 de Resolución 463-20 del TDLC):

Bajo el M3P, el merchant discount (que es el cargo que se le cobra a los comercios y que permite financiar todo el sistema de pagos con tarjeta) estaba, en cierta medida, determinado por el agente que combinaba los roles de banco-emisor y banco-adquirente (es decir, Transbank).

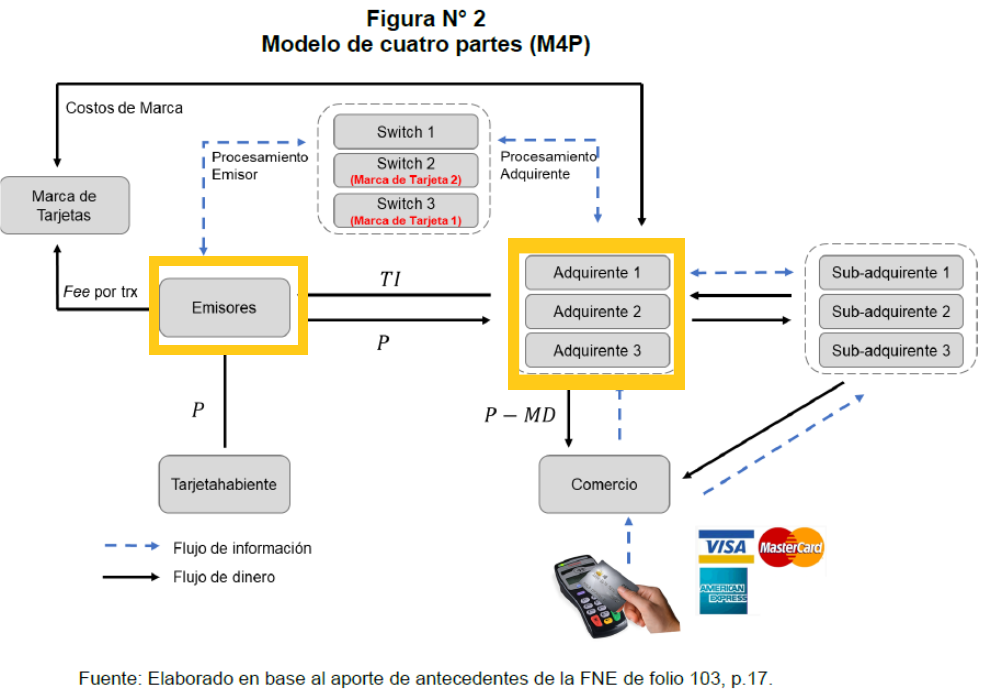

Esto cambia en un M4P, el cual se caracteriza por la separación de los roles de emisor y adquirente. Así, bajo este modelo se espera que los bancos, además de competir en el rol de banco-emisor, compitan en el rol de banco-adquirente (lo que supone que exista más de un banco-adquirente). Esta estructura llevaría a que, en la mayoría de las transacciones de pago con tarjetas, el banco-emisor no coincidirá con el banco-adquirente (interacción “off-us”), requiriendo en consecuencia de protocolos tecnológicos comunes para procesar las transacciones.

Así, en un M4P con ciertos niveles de interoperabilidad, se espera que estos protocolos comunes sean proveídos por las Marcas de Tarjetas (p. ej., Mastercad, Visa, Amex), las cuales, actuando como intermediarios entre bancos-emisores y bancos-adquirentes, proveen lo que se denomina “switch de las Marcas” (el switch es un mecanismo que permite la interconexión entre banco-emisor y banco-adquirente, para procesar los pagos con tarjetas). Para acceder a este switch, tanto los bancos-emisores como los bancos-adquirentes deben celebrar, de manera individual, contratos de licencia con las Marcas de Tarjetas. Esta estructura del M4P se puede ilustrar en la siguiente figura (exhibida como figura N°1 de Resolución 463-20 del TDLC):

Pues bien, bajo el M4P, los adquirentes sólo pueden determinar aquella porción del merchant discount que remunera su propia actividad, denominada “margen adquirente”. Los otros elementos del merchant discount, a saber, la tasa de intercambio (que remunera la actividad de los bancos-emisores) y los costos de Marcas (que remunera la actividad de las Marcas de Tarjetas), son exógenos a los adquirentes. En el caso de Chile, cabe anotar que, desde febrero del año 2022, la tasa de intercambio es fijada por el Comité para la Fijación de Límites a las Tasas de Intercambio (órgano administrativo creado mediante la Ley 21.365).

Teniendo a la vista lo anterior, volvamos ahora a mayo de 2020, mes en el cual Transbank presentó su consulta. En ella, para justificar su tránsito a un M4P, la empresa señaló: (i) haber terminado la totalidad de los mandatos otorgados por los bancos-emisores (separándose así del rol emisor) y, (ii) haber suscrito contratos de licencia con las Marcas de Tarjeta (distintos e independientes de las licencias de los bancos-emisores). De este modo, fundado en la vigencia de un M4P, el diseño del Sistema Tarifario no se hacía cargo de la tasa de intercambio ni de los costos de marca, sino solo del margen adquirente.

En este marco, el Sistema Tarifario se refirió, por una parte, a la relación de Transbank con los comercios y, por la otra, a la relación con los PSP (también denominados “sub-adquirentes”). Estas últimas son entidades que, sin tener licencias directas con las Marcas de Tarjeta, realizan actividades de adquirencia (es decir, compiten de forma directa o potencial con Transbank), pero accediendo a la red de procesamiento de un adquirente (por ello se les denomina “sub-adquirentes”). En las circunstancias vigentes al momento de la consulta -y actuales- los PSP usualmente requerirán conectarse a la red de Transbank.

Respecto a los comercios, el sistema en comento estableció que el margen adquirente se fijaría a “a costo económico”, es decir, con el único objeto de autofinanciar la actividad de adquirencia. Asimismo, el sistema estableció, en favor de los comercios, límites máximos para el margen adquirente, con la prohibición de discriminar por rubro de comercios (p. ej., supermercados vs. farmacias), pero con la posibilidad de aplicar descuentos basados tanto en el número de transacciones de cada comercio, como en su valor promedio (a través de una “tabla de doble entrada”).

Respecto a los PSP, el Sistema Tarifario también estableció límites máximos a las tarifas y, además, fijó ciertas medidas conductuales para prevenir el uso de cierta información estratégica proveniente de los PSP (p. ej., cortafuegos). Lo anterior, con el fin de evitar que dicha información pudiese ser aprovechada luego por Transbank en contra de los PSP (en su calidad de competidores).

¿Cómo le fue entonces a esta consulta? Ante el TDLC, relativamente bien. Ante la Corte Suprema, derechamente mal. Veamos a continuación estos episodios.

Si bien el TDLC llamó la atención respecto del hecho de que el Sistema Tarifario consultado ya había sido implementado por Transbank antes de siquiera iniciar la gestión no contenciosa (C.29°), lo cierto es que en su resolución declaró que dicho sistema se encontraba conforme con el DL211. Lo anterior, en la medida en que la consultante cumpliese con ciertas condiciones.

En lo relevante para los efectos de esta nota, las condiciones que fijó TDLC en relación a la determinación del margen adquirente cobrado a los comercios fueron esencialmente cuatro.

En primer lugar, para evitar el riesgo de discriminación arbitraria, el TDLC afirmó que las tarifas de margen adquirente debían ser fijas (es decir, únicas) y no “máximas”, pues de lo contrario Transbank tendría la posibilidad de maniobrar bajo el techo de la tarifa, aplicando cobros diferentes a comercios análogos. Con todo, y considerando para estos efectos el bienestar de los consumidores, el TDLC permitió una importante excepción: el banco-adquirente podría cobrar tarifas inferiores a la fija si aquello resultase necesario para igualar la tarifa ofrecida por otro adquirente (descuento tipo “meeting competition”).

En segundo lugar, si bien el TDLC autorizó la aplicación de descuentos basados tanto en el número de transacciones (es decir, por volumen) como en su valor promedio (es decir, por monto), estableció ciertos límites a los mismos. Respecto a los primeros, el tribunal ordenó que éstos debían ser incrementales y, además, que no debían relacionarse con el valor de la transacción (es decir, que dos comercios con el mismo volumen de transacciones, pero con distintos valores, debían acceder al mismo descuento). Por otro lado, respecto a los descuentos por valor de las transacciones, el TDLC ordenó que estos debían ser crecientes a tasas decrecientes, debiendo ajustarse además a un esquema lineal (es decir, sin que el monto de la tarifa sufriese “saltos discrecionales” entre uno y otro umbrales de valores).

En tercer lugar, con el fin de evitar el riesgo de predación, el TDLC ordenó que ninguna tarifa fuese inferior al costo medio variable de las actividades de adquirencia (para el caso de las tarifas cobradas a los comercios) o de procesamiento de adquirente (para el caso de las tarifas cobradas a los sub-adquirentes).

Por último, con el objeto de evitar un traspaso de información estratégica de parte de los sub-adquirentes (PSP) a Transbank, en el contexto de la prestación de servicios de procesamiento adquirente, el TDLC estableció que el segundo sólo podía solicitar a los primeros la información detallada por la FNE.

En sentencia unánime redactada por el ministro Sergio Muñoz, la Tercera Sala de la Corte Suprema acogió los recursos de reclamación interpuestos por varios de los intervinientes y, en consecuencia, revocó la resolución del TDLC, rechazando la consulta de Transbank.

En términos generales, la Corte señaló que el Sistema Tarifario, lejos de tutelar la libre competencia, “exacerba la posición dominante de la actora en el mercado, generando incentivos para el aumento de tarifas y el surgimiento de barreras de entrada que impiden a nuevas empresas competir eficazmente” (C. 24°). ¿Cuáles fueron las razones del máximo tribunal para arribar a esta conclusión?

En primer lugar, la Corte no se convenció de que Transbank modelara su Sistema Tarifario únicamente considerando el margen adquirente. Así, señaló que cualquier sistema tarifario que se fije por Transbank debe propender a que el merchant discount íntegro (es decir, margen adquirente, tasa de intercambio y costos de marca) cumpla con los lineamientos fijados en la sentencia dictada por ella misma el año 2019 en la causa rol 24.828-2018 (consulta Cruz Verde), que dicen relación con los parámetros de motivación, objetividad y razonabilidad del merchant discount. En efecto, de acuerdo al máximo tribunal estos lineamientos fueron fijados de modo general, independientemente del modelo de organización de la industria de pago con tarjetas (es decir, tenga este una forma de M3P o de un M4P) (C.9°).

Ahora bien, cabe preguntarse ¿de qué manera podría Transbank, bajo un M4P, propender a que el merchant discount en su conjunto cumpla con los parámetros fijados por la Corte si dicha empresa solo tiene control sobre uno de sus tres elementos? Sobre este punto, la Corte señaló que, dado que el tránsito hacia un M4P hacía previsible el alza del merchant discount (especialmente por el incentivo de los bancos-emisores y de las Marcas de Tarjeta a subir la tasa de intercambio), Transbank tenía el deber de, en conjunto con la FNE, analizar las condiciones para evitar dicha alza y acudir al TDLC con una propuesta de sistema tarifario que se hiciera cargo de aquello (y no solo del margen adquirente), antes de implementarlo (C. 11°).

Con todo, la Corte no especificó en su fallo cuáles serían las condiciones específicas que debería cumplir un sistema tarifario para lograr lo anterior. De hecho, la misma Corte advirtió que a ella no le era posible fijar las condiciones para que el sistema tarifario propuesto se adecúe al DL211, puesto que “ello significaría modificar aspectos sustanciales del régimen propuesto, a tal punto de desnaturalizar su objeto original”. Esto, reconoció el máximo tribunal, se escaparía de su competencia (C. 31°).

Sin perjuicio de lo anterior, la Corte igualmente pasó a revisar el Sistema Tarifario consultado (centrado en el margen adquirente), a la luz de los lineamientos fijados en su sentencia del año 2019 (previamente indicada). Teniendo principalmente a la vista el riesgo de predación, dedicó varios considerandos a dos puntos: (i) los descuentos, y (ii) el tratamiento de las entidades estatales.

En relación al primer punto, si bien la Corte estuvo de acuerdo con el TDLC en el sentido de que el margen adquirente debía establecerse en base a tarifas fijas y no máximas, no estuvo de acuerdo con permitirle a Transbank ofrecer descuentos tipo meeting competition (igualar precio de la competencia). Así, mientras el TDLC estimó que la aplicación de estos descuentos no era anticompetitiva en la medida en que no se arribara a un precio inferior al costo medio evitable (C. 322), la Corte Suprema consideró que dada la marcada posición dominante de Transbank, como el hecho de su integración vertical con los bancos emisores, sí resultaba necesario prohibir este tipo de descuentos. Lo anterior, con el fin de resguardar que los precios se ajusten al costo. Con todo, la Corte advirtió que la adopción de este criterio no implicaba que la facultad de igualar precios sea “per se” ilícita, sino solo que ella “en la particular estructura de este mercado, tiende a producir dichos efectos y, por tanto, no puede admitirse” (C. 20°).

En relación al segundo punto (tratamiento de entidades estatales), cabe notar que éste no fue objeto de un análisis particular por parte del TDLC. El Sistema Tarifario consultado eximía de su aplicación a las entidades estatales que no fuesen empresas públicas, y que recibían pagos con tarjetas por concepto de impuestos o pago de derechos (tales como el SII o la Tesorería General de la República). A juicio del máximo tribunal, Transbank no podía ser autorizado a ofrecerles a dichas entidades una afiliación gratuita al sistema. Esto pues dicha circunstancia podría perpetuar la posición privilegiada de Transbank, toda vez que dificultaría la entrada de nuevos bancos-adquirentes o sub-adquirentes que posiblemente no contarán con las condiciones financieras para soportar una exención similar (C. 22°-23°).

Por último y desde una panorámica más general, la Corte reparó en que, al momento de su sentencia, aún se encontraba en tramitación la causa rol NC N°474-2020, sobre instrucciones de carácter general en relación a las condiciones del mercado de pagos con tarjetas, ante el TDLC. A juicio de la Corte, la dictación de dicha instrucción de carácter general resultaba relevante para la evaluación del Sistema Tarifario, pues en ella se debería abordar, entre otras cosas, los costos de marca (elemento del merchant discount) y los arreglos de interoperabilidad necesarios para aumentar la competencia en el lado adquirente (C. 30°). En este sentido, la Corte advirtió que la falta de dictación de dicha resolución habría “influido en la situación actual de incertidumbre tarifaria en el mercado” (C. 30°).

Entonces, ¿en qué situación quedó el Sistema Tarifario consultado? En resumen, dado que la Corte rechazó la consulta de Transbank, el sistema en cuestión no fue declarado conforme con el DL211, manteniéndose así la incertidumbre sobre su apego a la legislación de competencia.

Ahora bien, por lo pronto, de acuerdo a los lineamientos establecidos por la Resolución 67/2021, sumados a los de la sentencia revocatoria de la Corte Suprema, se puede concluir que Transbank deberá, al menos, modificar su sistema tarifario en los siguientes aspectos: (i) establecer tarifas fijas y no máximas, (ii) asegurar que ninguna de sus tarifas sea inferior al costo medio variable, (iii) eliminar los descuentos de igualación de la competencia, y (iv) eliminar la exención a las entidades estatales no-empresariales.

Pero hay más. Tal como anunciamos al inicio, la instrucción de carácter general que echó de menos la Corte Suprema fue dictada apenas una semana después de su fallo (esto es, el 16 de agosto de 2022, ver ficha de CeCo acá).

La ICG N°5 estableció una serie de normas particulares y, además, propuso una serie de recomendaciones normativas. Todo lo anterior, con el fin de mejorar la competencia en el mercado de medios de pago (para un resumen de esta instrucción, ver ficha de CeCo acá).

Por la naturaleza propia de una instrucción de carácter general, ésta no se refiere a ningún agente particular del mercado, pues de lo que se trata es de explicitar parámetros generales de conducta para prevenir infracciones. Sin embargo, es evidente que la ICG N°5 tuvo en especial consideración la posición preponderante de Transbank, procurando en buena parte eliminar las barreras de entrada o de expansión para los bancos-adquirentes (y sub-adquirentes) que podrían competirle a dicha empresa.

De este modo, en mucha de las secciones de la ICG N°5, si bien se habla de “adquirente” u “operador” en términos genéricos, para efectos prácticos, en realidad se está hablando de Transbank. Asumiendo esto, a continuación destacamos algunos de los elementos de la ICG N°5 que podrían impactar en la posición dominante de Transbank (y, en consecuencia, en la evaluación de su nuevo sistema tarifario):

Cabe notar, por último, que tanto estas normas, como el resto de las normas contempladas en la ICG N°5, aún no son exigibles. Por lo pronto, al menos 10 intervinientes (ninguno de los cuales fue Transbank) interpusieron recursos de reclamación ante la Corte Suprema con el fin de modificarla. En consecuencia, será interesante ver cómo la Corte Suprema resuelve estos recursos, pues dicha decisión podría, nuevamente, impactar en el diseño del sistema tarifario de Transbank. En conclusión, por el momento esta saga tiene un final abierto.