Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

El 26 de febrero del 2024, la Competition & Market Authority (CMA) publicó el Informe Final del Estudio de Mercado sobre la construcción de viviendas (housebuilding). En él, la autoridad británica ofrece una visión exhaustiva de la estructura del mercado, los desafíos vigentes y las áreas en donde es necesario intervenir para mejorar el bienestar de los consumidores y la eficiencia del mercado.

Naturalmente, el funcionamiento del mercado de la construcción de viviendas es un asunto de interés público no solo en el Reino Unido, sino también —y con mayor relevancia— en economías menos desarrolladas, como las latinoamericanas. En este sentido y sin perjuicio de las diferencias entre la economía del Reino Unido y las de la región, la revisión de este estudio de mercado resulta de sumo interés, entre otras cosas, para identificar el tipo de problemas que enfrenta este sector (nivel de oferta, asequibilidad, calidad e innovación) y el tipo de soluciones.

En términos generales, el proceso de “construir una vivienda” consta de varias etapas, a saber: (i) la planificación previa, que implica la evaluación e identificación del sitio en donde será construida la vivienda; (ii) la presentación de la “solicitud de planificación” (planning application) para obtener el permiso de planificación (planning permission), que implica la presentación de los antecedentes al ente gubernamental encargado de validar la construcción; (iii) la obtención del permiso de planificación, que implica la adquisición del terreno, y los permisos, para comenzar la construcción; (iv) la construcción; y (v) la post-construcción, en donde se concreta la venta de la vivienda.

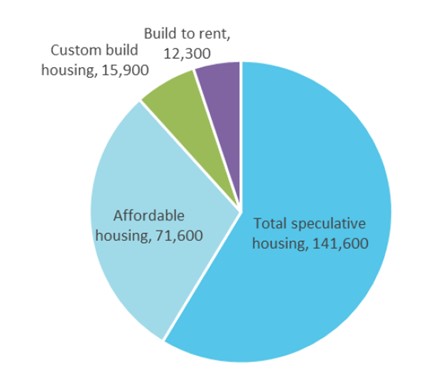

Por su parte, hay varios “modelos” mediante los cuales se pueden entregar y construir viviendas en Reino Unido. Estos modelos varían según el grado de participación que tenga el eventual comprador en el proceso de construcción (pudiendo ser un ente estatal o privado). Los principales modelos para entregar viviendas se detallan en el Gráfico 1.

Gráfico 1: Número estimado de viviendas construidas en UK, según el tipo de modelo utilizado 2021/22

Fuente: P. 14, Informe Final.

El modelo “especulativo” (speculative housing) consiste en que las empresas constructoras de viviendas adquieren los terrenos antes de tener aprobada la construcción. El precio al que se venderán las viviendas no será determinado hasta que estas se vendan, lo que puede ocurrir en una etapa tardía del proceso de desarrollo.

Por un lado, el modelo especulativo permite a los grandes constructores responder de forma rápida a la demanda por viviendas del mercado. Sin embargo, según señala la CMA, este modelo acentúa la vulnerabilidad (de los consumidores) que puede existir para la provisión de viviendas, pues es dependiente de las fluctuaciones económicas. Asimismo, los incentivos de este modelo se enfocan en segmentos de mercado más rentables (i.e., compradores con altos ingresos), en detrimento de la construcción de viviendas asequibles. Así, esta dinámica complejiza que se cumplan los objetivos sociales impuestos por el gobierno, existiendo una constante tensión entre rentabilidad y responsabilidad social.

En segundo lugar, está el modelo de “vivienda asequible” (affordable housing). Bajo este esquema, las viviendas se venden o alquilan con un descuento respecto del precio de mercado. En esta categoría caben varios tipos diferentes de vivienda, incluidas las viviendas sociales de alquiler, viviendas de alquiler asequibles o intermedias, y ventas de viviendas con descuento o subvencionadas. La construcción de estas viviendas suele ser financiada y adquirida por un organismo público o un proveedor de viviendas registrado, o bien, el mandato para su construcción se proporciona a constructores de viviendas a través de obligaciones de planificación que forman parte de los permisos de planificación obtenidos para los distintos proyectos.

Un tercer modelo es el de las viviendas construidas especialmente para alquilar (build to rent housing). En este tipo de desarrollos se ofrecen contratos más extensos (al menos de 3 años), y generalmente son utilizados como activos administrados profesionalmente (es decir, por empresas dedicadas al rubro del arriendo de viviendas).

Por último, se encuentra el modelo de viviendas construidas “a la medida” o “en servicio propio” (custom build/self-commissioned housing). Este tipo de vivienda es construida por un individuo, un grupo de ellos o una persona contratada especialmente para la ocasión. Generalmente, son utilizadas por la misma persona que encargó su construcción. El tipo de viviendas que se construye bajo este modelo puede ser tanto “de mercado” (market housing) o “asequibles” (social housing).

Tal como se observa en el Gráfico 1, en el periodo 2021/22, 141.000 (60%) de las 239.000 viviendas nuevas fueron construidas bajo el modelo especulativo, mientras que el 30% fue bajo el modelo de vivienda asequible.

Respecto al tamaño de las empresas constructoras, la CMA definió a una constructora “grande” como aquella que construye más de 1.000 viviendas al año, encontrando que existen al menos 25 constructoras que satisfacen dicho umbral. La agencia británica constató que si bien los grandes constructores de viviendas desarrollan sus proyectos en una variedad de terrenos (nuevos o abandonados, y rurales o urbanos), suelen centrarse en proyectos más grandes y, por lo general, tienen una distribución geográfica relativamente amplia (lo que les permite diversificar la exposición a los riesgos locales). La CMA estima que el mayor constructor de vivienda (Barratt) suministró el 8% de las viviendas nuevas, mientras que las 11 empresas más grandes construyeron el 40% de las viviendas nuevas, en el periodo 2021/22. Así, la CMA menciona que hay un bajo grado de concentración a nivel local.

Por su parte, las pequeñas y medianas empresas “PYMEs” (constructoras con menos de 1.000 viviendas al año), aunque limitadas en capacidad, diversifican la oferta de viviendas y tienen un componente más importante en términos de innovación y calidad. Sin embargo, enfrentan barreras a la entrada y expansión, principalmente relacionadas con el acceso a terrenos y financiamiento, además de estar expuestas a un marco regulatorio complejo.

Finalmente, considerando la escasez de suelo habilitado para construir viviendas, es relevante conocer cómo está distribuida la posesión de estos terrenos. Los propietarios pueden ser individuos privados, entidades públicas, sociedades comerciales, organizaciones benéficas o propietarios institucionales (organizaciones que operan grandes volúmenes de activos, p.ej.: bancos, sociedades financieras, compañías de seguro). No existe un catastro de la propiedad de todos los terrenos, pero la CMA constató que al menos el 60% de los terrenos habilitados para construcción está en posesión de privados.

Los sistemas de planificación están diseñados para gestionar y regular la disponibilidad de terrenos y el desarrollo de proyectos de viviendas, equilibrando diversos objetivos sociales, económicos y ambientales. Estos sistemas abarcan una variedad de procesos y regulaciones, incluida la determinación del uso del terreno, la concesión de los permisos de planificación para el desarrollo del proyecto, la imposición de condiciones y obligaciones a las constructoras, y la asignación estratégica de los terrenos, en busca del equilibrio de estos amplios objetivos.

Los sistemas de planificación desempeñan un papel fundamental para determinar dónde, cuándo y cómo deben construirse las nuevas viviendas. En la práctica, estos sistemas implican una interacción compleja entre las autoridades de planificación locales, las políticas de planificación nacionales, los promotores de los proyectos inmobiliarios (incluidos los grandes constructores de viviendas y las PYMEs), los propietarios de los terrenos y otras partes que puedan estar interesadas.

A nivel nacional, los sistemas de planificación establecen políticas y directrices generales que deben seguirse en todo el proceso de planificación. A nivel local, las autoridades de planificación (Local Planning Authorities o “LPAs”) elaboran planes de desarrollo local que detallan cómo debe llevarse adelante el desarrollo de un proyecto de construcción. Estos planes locales deben alinearse con las políticas nacionales, y a la vez, reflejar las necesidades y prioridades específicas de la comunidad. Los LPAs son los responsables de revisar y aprobar las solicitudes de permisos de construcción, asegurándose de que los proyectos propuestos cumplan los distintos objetivos. Este proceso incluye la evaluación de impactos potenciales en el tráfico vehicular, el impacto medioambiental y la consideración de los comentarios del público general y otros organismos.

Según se explica en el Informe Final de la CMA, el sistema de planificación, en la forma en que está actualmente diseñado, puede impactar directamente en la construcción de viviendas. A modo de ejemplo, puede impactar en: (i) la velocidad del proyecto, pues la necesidad de obtener aprobaciones de planificación puede retrasar el inicio de los proyectos de construcción; (ii) el aumento de los costos, ya que cumplir con los requisitos de planificación y realizar las consultas necesarias puede incrementar los costos de desarrollar un proyecto (p. ej., con la elaboración de algún informe de impacto); (iii) la disponibilidad de terrenos, pues los LPAs determinan dónde está permitido el desarrollo de un proyecto de construcción, y esto puede limitar la cantidad de terrenos disponibles para la construcción de viviendas, especialmente en áreas de alta demanda, aumentando así los precios de estos terrenos; y (iv) la viabilidad y rentabilidad de los proyectos, especialmente cuando se requieren demasiadas especificaciones (p. ej., densidades de construcción, alturas de edificios y requisitos de espacio abierto).

Uno de los problemas más relevantes que detectó la autoridad es la insuficiente oferta de viviendas nuevas, la que no solo contraviene los objetivos gubernamentales sino también agrava la crisis de asequibilidad. Esta situación se ve exacerbada por el predominio del modelo especulativo en el mercado de construcción, pues son las grandes constructoras las que poseen la flexibilidad de ajustar la oferta, y estos ajustes estarán fundados particularmente por las condiciones del mercado.

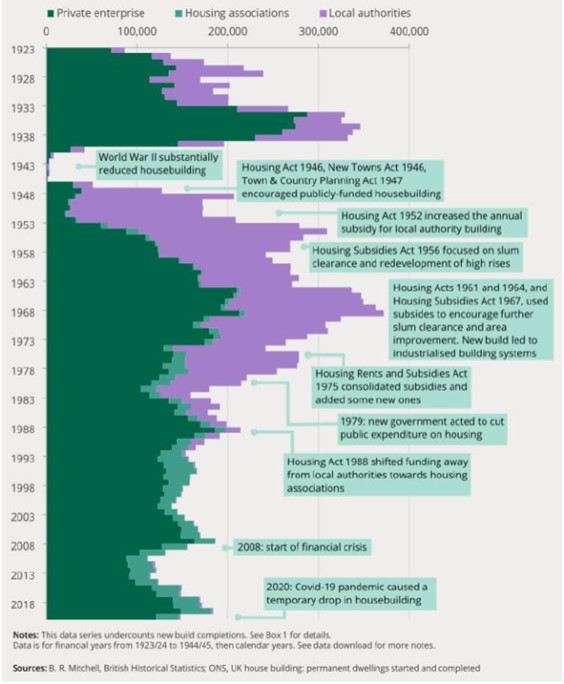

Si analizamos la historia de este mercado, resulta interesante saber que la construcción de viviendas sólo alcanzó los niveles deseados en períodos en los que la mayor parte de la oferta de viviendas se realizaba a través de la construcción por parte de las autoridades locales (1930 y 1970, al respecto ver pág. 29 del Informe Final).

Gráfico 2: Construcción de viviendas por tipo de promotor (1923-2020)

Fuente: P. 29, Informe Final.

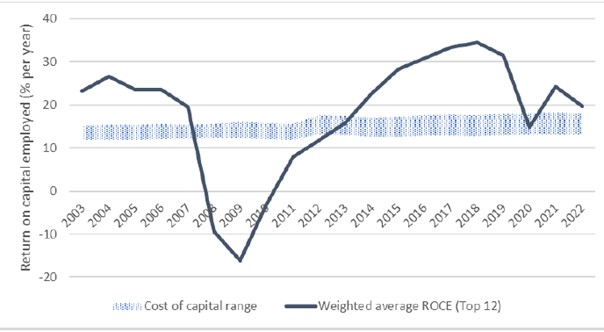

Un aspecto importante para evaluar la intensidad competitiva de un mercado es analizar la rentabilidad que tiene las empresas que participan en él (es decir, el nivel retorno que reciben respecto del capital invertido). Tal como se aprecia en el Gráfico 3, la rentabilidad ha sido sostenidamente alta para las grandes constructoras, superando en gran medida el costo del capital. La CMA sugiere que esto podría ser un indicador de que existen elementos que restringen la libre competencia en este mercado.

Gráfico 3: Rentabilidad del capital invertido (ROCE) para los 12 constructores de viviendas más grandes en comparación con el rango de costo del capital

Fuente: P. 36, Informe Final.

La rentabilidad de los 12 constructores de viviendas más grandes ha sido generalmente alta durante varios periodos (sin considerar la crisis financiera del 2008). No obstante, la misma autoridad señala que el período de 2013-2019 fue particularmente bueno debido a circunstancias económicas favorables para los constructores de viviendas (p. ej., bajas tasas de interés y medidas de política pública adoptadas por el gobierno para ayudar a los compradores de viviendas).

Ahora bien, a pesar de esta elevada rentabilidad, la CMA señala en su informe que existe un riesgo de intervenir (regulatoriamente), pues cualquier medida que busque directamente reducir la rentabilidad de los constructores de viviendas pueda crear una presión adicional a la baja sobre el número de viviendas en construcción, exacerbando los problemas de oferta que han caracterizado a este mercado.

La calidad es otro aspecto importante para evaluar la intensidad competitiva del mercado. La CMA realizó una encuesta para evaluar la satisfacción de las personas que compraron una vivienda nueva y encontró que ésta decae con el tiempo. Esto no solo cuestiona la eficiencia del control de calidad por parte de los constructores, sino también los mecanismos de protección al consumidor existentes para abordar y resolver eficazmente estos problemas.

Desde el punto de vista de la innovación, a pesar de la urgencia climática y la necesidad de innovar hacia prácticas de construcción más sostenibles (parte del programa del actual gobierno británico), el sector muestra una tendencia a la innovación limitada, impulsada más por la anticipación a regulaciones futuras que por un compromiso intrínseco y concreto con la sostenibilidad.

Ligado con el punto anterior, la CMA encuentra que, en general, la mayoría de los compradores de viviendas están contentos con sus nuevos hogares. Ahora, cuando los consumidores experimentan una mayor cantidad de problemas, o puede resultar más difícil solucionarlos, la insatisfacción va aumentando.

En este sentido, un problema específico que encontró la CMA se relaciona en los “costos ocultos” (hidden cost). En particular, la falta de claridad sobre qué características, accesorios y equipamiento están incluidos en la compra de la vivienda, o las limitadas opciones de personalización sobre el mobiliario de una vivienda nueva, afectan negativamente la satisfacción de los clientes. Así, la CMA evidenció que hay una percepción, por parte de los clientes, a tener que incurrir en costos adicionales a la compra, pero que son necesarios para mantener la calidad de la vivienda o para completar ciertos aspectos que no estaba incluidos en la venta inicial. Este problema de asimetría de información, pues los consumidores plantean que se dan cuenta de tener que incurrir en este gasto posterior a la compra, puede ser un problema que se solucionase meramente con mayores niveles de información.

La gestión privada de equipamientos públicos en urbanizaciones (servicios que se proveen luego de la construcción de la vivienda, por ejemplo, carreteras, parques, etc.) ha generado críticas por los costos adicionales impuestos a los propietarios y por la falta de transparencia y responsabilidad en la gestión de estos servicios.

En primer lugar, la CMA reconoce que el nivel de oferta de viviendas y su asequibilidad dependen de una serie de factores que escapan tanto a sus potestades (como agencia de competencia y de protección del consumidor), como al funcionamiento interno del mercado de construcción de viviendas. Algunos de estos factores son la tasa de interés, la disponibilidad de créditos (hipotecarios), el nivel de ingresos de los hogares (salarios), y cambios demográficos. En consecuencia, la CMA sugiere que la solución al problema exige una respuesta integral por parte de las distintas autoridades involucradas (p. 115 del Informe Final).

En segundo lugar, la CMA se centra en reformar el sistema de planificación, entregando distintas alternativas de acción que deben ser analizadas con detalle por diferentes autoridades y tomadores de decisiones (pues estas alternativas implican priorizar distintos objetivos sociales y económicos deseables).

Otro aspecto importante de las recomendaciones se refiere a mejorar el acceso a la compra de terrenos para el desarrollo de proyectos. La CMA señala cómo las prácticas actuales en el mercado de terrenos (predominancia del modelo especulativo) puede favorecer a los grandes constructores y limitar la competencia, pues son los grandes constructores los que tienen mayor facilidad para acceder a las tierras, y las posibilidades que tienen las PYMEs para desafiarlos es más bien limitada.

Finalmente, respecto a la gestión de las urbanizaciones para las nuevas viviendas, las recomendaciones de la CMA buscan abordar los problemas relacionados con la transparencia, los costos ocultos (hidden cost) y la calidad de la gestión. Asimismo, las recomendaciones buscan asegurar que los compradores de viviendas nuevas reciban una protección adecuada y servicios de alta calidad. Estas medidas no solo benefician directamente a los consumidores, sino también presionan a los constructores y gestores de urbanizaciones para que compitan en base a la calidad y el valor, en lugar de aprovecharse de la falta de transparencia o la excesiva regulación.

Informe Final – Estudio de Mercado construcción de viviendas (CMA)