Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

La inflación le interesa no solo a los economistas, sino también a la población en general. El fenómeno económico inflacionario trasciende fronteras, afectando tanto a países pobres -o en vías de desarrollo- y a naciones desarrolladas (como Reino Unido). La relevancia de la inflación —y de mantenerla bajo control— radica en su impacto directo y tangible en el costo de vida de las personas. En efecto, mientras los precios de bienes y servicios aumentan, el poder adquisitivo de los individuos disminuye, lo que afectará significativamente los patrones de consumo, ahorro e inversión (nacional y extranjera).

Esta preocupación es especialmente palpable en el contexto actual, donde diversas economías enfrentan altas tasas de inflación. En ese sentido, en los países en vías de desarrollo, la inflación puede exacerbarse debido a su inestabilidad política, su dependencia de las importaciones, o las fluctuaciones en los precios de materias primas (al respecto, ver nota CeCo “Inflación y libre competencia en Latinoamérica”). Sin embargo, el fenómeno inflacionario también afecta a países desarrollados, y aunque estos poseen mecanismos más robustos para manejar la inflación, no están exentos de sus efectos.

En este contexto, la Competition and Markets Authority (CMA) del Reino Unido, en mayo del 2023, publicó el documento “Action to help contain cost of living pressures”. En este breve artículo, la CMA anunció su preocupación por la persistencia de algunos efectos inflacionarios provocados por la pandemia y la invasión rusa a Ucrania. Entre los sectores estudiados por la autoridad británica, se encuentra el de combustible y de los alimentos (por su impacto social).

En este contexto, en julio del 2023 la CMA publicó la primera parte de su análisis, bajo el documento “Competition, choice and rising prices in groceries”. En él, la agencia británica evidencia que la alta inflación de los precios de los alimentos no habría sido provocada por una falta de competencia entre distribuidores minoristas (es decir, retailers), refiriéndose en cambio a la complejidad de las dinámicas de precios en el mercado de alimentos. En efecto, en este mercado los precios al consumidor, establecidos por los minoristas, dependen en gran medida de los costos que estos pagan a sus proveedores y, a su vez, de los costos de insumos y materias primas. En ese sentido, la CMA anunció que en la próxima fase de su investigación, examinará la competencia y los precios en toda la cadena de suministro (ver nota CeCo “OCDE: Competencia e inflación, ¿el huevo o la gallina?”).

Fue así que, el 29 de noviembre del 2023, la CMA publicó la segunda parte de su investigación, bajo el documento “Price inflation and competition in food and grocery manufacturing and supply”. En esta nota abordamos la metodología de la CMA en su análisis, y las principales conclusiones de la autoridad.

En primer lugar, considerando la complejidad de la cadena de suministro de los alimentos, la CMA seleccionó 10 categorías de productos, en base a los siguientes factores: (i) la inflación en los precios al consumidor y en los precios de los insumos; (ii) la importancia de los productos para los consumidores; y (iii) su potencial para caracterizar el funcionamiento de la cadena de suministro de alimentos y el comportamiento del consumidor. En este marco, los productos seleccionados fueron: leche, aves de corral, pan, limonada, comidas preparadas, postres refrigerados, comida para mascotas, frijoles horneados, mayonesa y fórmula infantil.

Luego, la CMA emitió requerimientos de información (voluntarios) a más de 30 fabricantes de alimentos —tanto para proveedores de marca propia (own-label) y fabricantes de marcas reconocidas (branded)—, con el fin de obtener antecedentes sobre: costos, rendimiento financiero, negociaciones y contratos con minoristas, ajustes de precios, y opiniones sobre la competencia. Asimismo, la autoridad efectuó reuniones con un subconjunto de estos fabricantes para discutir en detalle sus respuestas, pero también para contar con una diversidad de opiniones de la industria, departamentos gubernamentales y otros expertos.

La industria alimentaria del Reino Unido es el sector manufacturero más grande del país y posee una cadena de suministro diversa y compleja. Esta industria contribuye significativamente a la economía británica, no solo en términos de producción, sino también a través del empleo y exportaciones. En efecto, los fabricantes de alimentos y bebidas emplean a más de 450.000 personas en todo Reino Unido. Además, el sector de alimentos y bebidas contribuye de forma importante a la economía, superando los £ 31 billones (1,5% del PIB) (FDF, 2020) .

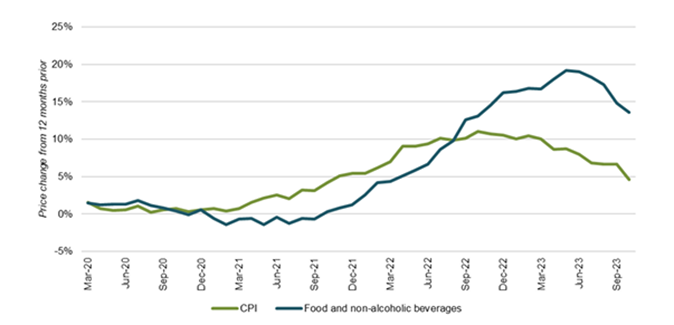

Como ya se señaló, uno de los desafíos que enfrenta esta industria es la inflación de precios, tanto en los insumos de producción como en los precios al consumidor. En efecto, desde mediados de 2021, la producción ha enfrentado aumentos considerables en los costos de insumos, lo que a su vez repercute en un aumento en los precios de producción de alimentos. Estos precios continuaron creciendo y alcanzaron la tasa anual de inflación más alta registrada en enero de 2023, llegando a un 17.1%. En el Gráfico 1 se visualiza la tendencia del nivel general de precios (en verde) y la tasa de inflación de alimentos y bebidas no alcohólicas (en azul), en Reino Unido.

Gráfico 1: IPC y tasa de inflación de alimentos y bebidas no alcohólicas, 12 meses, enero de 2020 a octubre de 2023

Fuente: Office for National Statistics (ONS)

Los fabricantes de alimentos han enfrentado aumentos en sus costos, impulsados por el alza de los precios de los insumos, principalmente en: ingredientes, fertilizantes, mano de obra, energía y embalaje. Asimismo, el aumento del precio de estos insumos se explica por los precios globales de las materias primas y las interrupciones en la cadena de suministro. Por ejemplo, los precios globales de la energía (gas natural y petróleo), que son cruciales para la fabricación de alimentos y bebidas, han aumentado sustancialmente. Igualmente, la industria también enfrenta aumentos en los costos de transporte, por las interrupciones en la cadena de suministro global.

Sin embargo, cabe notar que, aunque algunos fabricantes informaron a la CMA que, para ciertos insumos, dependen de un número reducido de empresas, no identificaron problemas específicos de competencia relacionados con este mercado (de insumos).

Respecto al precio de la energía, algunas empresas que proveen energía han obtenido elevadas ganancias (por sobre sus promedios históricos) como resultado de precios más altos de la energía (particularmente aquellas empresas que están presentes en generación y extracción de combustibles fósiles). Sin embargo, según evidenció la CMA, esto se debe principalmente a circunstancias excepcionales que han elevado el precio del gas al por mayor, pero no se explicaría por algún problema regulatorio o de competencia.

En lo relativo a los fertilizantes, los agricultores mencionaron que estos son un insumo fundamental para la producción de alimentos. Por esto, señalaron que tiene poco margen para variar la cantidad de fertilizante que pueden utilizar, y solo reducen el consumo de fertilizantes hasta cierto punto en respuesta a los precios más altos. Esto queda en evidencia ya que, aunque los precios de los fertilizantes se duplicaron entre 2021 y 2022, la tasa de aplicación sólo se redujo en un 9,2% (British Survey of Fertiliser Practice, 2023). Sin embargo, la CMA identificó que la producción adicional parece haber aliviado la escasez global del suministro de fertilizantes, y las ganancias de los principales proveedores han disminuido desde entonces.

Respecto al embalaje, la CMA constató que, aunque los precios de los envases han aumentado considerablemente desde mediados del 2021 y, especialmente, desde que Rusia invadió Ucrania, esto se explicaría por el aumento de los costos de la energía y los combustibles fósiles (especialmente en lo que se relaciona a la producción de plásticos). En ese sentido, los precios de los envases no han aumentado tanto como los costos de los insumos, y las ganancias de los fabricantes de envases no parecen haber sido superiores a los niveles históricos.

Por último, es necesario señalar que la CMA también identificó que algunos fabricantes creen que la regulación vigente ha aumentado los costos de producción de alimentos. En específico, algunos estiman que el Brexit generó costos adicionales para importar ingredientes de la Unión Europea (UE) o vender productos en los mercados de la UE. Por su parte, y también en relación al Brexit, algunos fabricantes señalaron que existe un significativo aumento de los costos laborales, explicando que el salario de los transportistas (camioneros), y la escaza mano de obra, es un factor que considerar en el alza de precios. Finalmente, otro tema que los fabricantes mencionaron como problemático es el de la regulación relacionada con la sostenibilidad (p. ej., la responsabilidad extendida del productor).

En la industria alimentaria, la presencia de productos de marcas reconocidas frente a los productos de “marca propia” es un aspecto distintivo en muchas categorías de productos. Los productos de marca propia son aquellos comercializados directamente por el distribuidor minorista (típicamente, un supermercado).

Las marcas reconocidas suelen tener un precio significativamente más alto relativo a las alternativas de marca propia. Esto ocurre porque las marcas reconocidas utilizan la diferenciación del producto como una estrategia para construir lealtad entre los consumidores y así mantener su posición en el mercado. Esta lealtad a la marca puede ser tan fuerte que, aun cuando los consumidores perciban que los productos son similares, igual tenderán a optar por la opción de la marca más cara (la reconocida) en lugar de la más económica (la propia).

Por otro lado, los minoristas utilizan los productos de marca propia como una alternativa a los productos de marca (reconocida), ofreciendo así a los consumidores opciones a precios más bajos. Los minoristas tienen control sobre la calidad y apariencia de estos productos, pudiendo aprovechar este control para diferenciar su oferta en la tienda (por ejemplo, pueden posicionarlos en lugares más visibles dentro de la góndola).

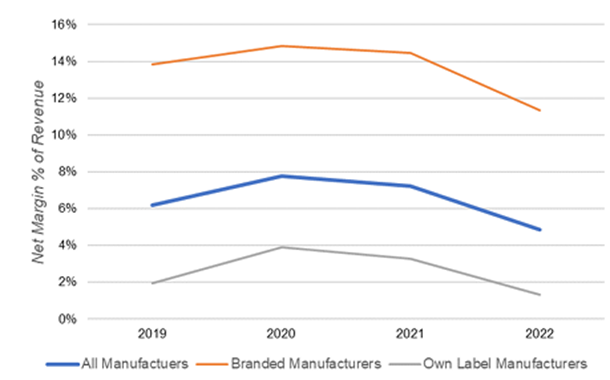

En ese sentido, el análisis de la CMA revela diferencias significativas entre los sectores de productos de marca propia y de marcas reconocidas, específicamente en: (i) cómo los fabricantes interactúan con los minoristas, (ii) las tendencias en las compras de los consumidores, y (iii) la rentabilidad de los fabricantes. El Gráfico 2 muestra la rentabilidad promedio entre los fabricantes de marca propia y de marcas reconocidas.

Gráfico 2: Márgenes netos promedio de los fabricantes (2019–2022)

Fuente: CMA 2023

Según la CMA, para la mayoría de los productos, los márgenes de marca propia son bajos y generalmente han disminuido en el último año financiero (dos tercios de los proveedores de marca propia han experimentado márgenes decrecientes desde 2021). Sin embargo, la CMA señala que, en la mayoría de las categorías de productos, la competencia entre los fabricantes de marca propia no sería la razón que explica la inflación (pues, de hecho, existiría en general una intensa competencia entre productos own-label).

Por otro lado, la relación de los fabricantes de marcas reconocidas con los minoristas es diferente. Los productos de marcas reconocidas (p. ej., la marca “Hellmanns”) son productos “imprescindibles” para los minoristas. Esto pues algunos consumidores esperarán ver estos productos en la tienda, y en caso de anticipar que ese tipo de producto no estará, podrían cambiar de local. Por lo mismo, para el distribuidor minorista, es esencial tener este producto en su vitrina, aunque su precio sea mayor. En este contexto, el poder de negociación de los fabricantes de marcas reconocidas, con los minoristas, es mucho mayor.

El análisis de rentabilidad efectuado por la CMA muestra que gran parte de los fabricantes de las marcas reconocidas que proporcionaron datos comparables han aumentado su rentabilidad unitaria durante el reciente período de alta inflación de los precios de los alimentos. Es decir, para las categorías de productos analizados por la CMA, se han elevado los precios que cobran las marcas reconocidas a los distribuidores minoristas en una proporción mayor al aumento de los costos de sus insumos. Aunque los minoristas pueden tomar medidas para contrarrestar el poder de fijación de precios de los fabricantes de marcas reconocidas, la limitación que realmente impide que los fabricantes de productos de marcas reconocidas cobren un precio mayor, proviene del comportamiento del consumidor y de su disposición a cambiar de producto.

La teoría económica anticipa que, ante aumentos de precios, los consumidores optan por alternativas más baratas, y esto incluye los productos de marca propia. Por esta razón –y reflejando que las marcas propias generalmente parecen ofrecer alternativas con precios competitivos– la CMA analizó cuidadosamente hasta qué punto existe cambio (sustituibilidad) en los últimos dos años en respuesta a las diferencias de precios entre las marcas reconocidas y las marcas propias.

Al respecto, la CMA observó una tendencia creciente entre los consumidores para “optar por productos de marca propia”, en respuesta a las presiones inflacionarias. Esta sustitución parece ser generalizada, con excepción de la fórmula infantil, donde los consumidores prefieren casi exclusivamente productos de marcas reconocidas (acaso por los atributos de seguridad sanitaria y calidad que comúnmente se asocian a los productos de marcas reconocidas).

La fórmula infantil, también conocida como leche de fórmula, es un sustituto artificial de la leche materna para alimentar a bebés menores de 12 meses. En Chile, es posible encontrar este producto bajo las marcas “PediaSure” y “Nestle-Nido”. Evidentemente, este es un producto esencial para muchos consumidores, quienes deben comprarla en las mismas cantidades (incluso cuando el precio aumenta). Los consumidores tienden a prestar poca atención al precio cuando escogen una marca de fórmula infantil, y hay poca evidencia que respalde el cambio a marcas más baratas en la medida que los precios han aumentado.

Por el lado de la oferta, la CMA identificó problemas de competencia. En concreto, el mercado de fórmulas infantiles está muy concentrado y es dominado por marcas reconocidas (p. ej., Danone es el principal fabricante, con una cuota de mercado combinada del 71%). Desde el lado de los minoristas con marca propia, sólo existe un productor (Aldi) que tiene una participación del 5%. Asimismo, en los últimos años, este mercado ha mantenido márgenes elevados, aumentando los precios más rápido que los costos de sus insumos. La CMA concluye que las características particulares de este mercado sugieren que la competencia de precios en las fórmulas infantiles puede ser más débil que en otras categorías de productos examinados.

Por otro lado, la CMA señaló que estos problemas de competencia en el mercado de fórmulas infantiles podrían verse agudizados por las prohibiciones regulatorias sobre la promoción directa (incluida la promoción de precios) de fórmulas infantiles, destinadas a evitar desalentar la lactancia materna y proteger la salud infantil. En efecto, diferenciándose con lo encontrado en otras categorías de productos, en donde existe disponibilidad de alternativas más baratas (incluyendo las de marca propia), y evidenciando que los consumidores sí están dispuesto a cambiar su comportamiento de compras; en la formula infantil hay solamente una alternativa de marca propia (la que no tiene la capacidad de desafiar a los dominantes) y no se logra observar que los consumidores varíen su patrón de consumo.

La CMA planea seguir investigando el mercado de las fórmulas infantiles, reuniendo más evidencia para comprender mejor el comportamiento del consumidor y sus factores de elección (considerando la información disponible), así como las barreras de entrada y expansión que tienen los fabricantes de fórmulas infantiles y el papel del marco regulatorio.

Por otro lado, la agencia también mencionó la posibilidad de shrinkflation (reducción del tamaño del envase, manteniendo el precio). Sin embargo, indicó que los consumidores sí logran darse cuenta de estos casos (ver nota CeCo “¿Saben las autoridades de competencia que inducen la Shrinkflation? (B. Orbach)”). En un sentido similar, pero anunciando una mayor dificultad para que los consumidores puedan identificarlo, la CMA menciona la posibilidad de scrimpflation (reducir las cantidades de determinados ingredientes en respuesta al aumento de costos). Este fenómeno fue comprobado por la CMA, advirtiendo que algunos fabricantes han implementado eficiencias significativas para reducir costos, reformulando recetas para manejar la escasez de insumos. En ese sentido, es poco probable que los fabricantes anuncien estos cambios, aunque impliquen una reducción en la calidad.

Finalmente, la CMA señala que, en Francia, una cadena grande de supermercados ha colocado etiquetas de advertencia en productos que han disminuido el tamaño, pero han aumentado su precio. Asimismo, también señaló que las normas sobre precios unitarios (es decir, que se identifique el precio por unidad; por ejemplo, gramos) deberían ser más estrictas y los minoristas deben cumplirlas para ayudar a los consumidores a comparar precios fácilmente.