Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

El pasado viernes 18 de junio, la Fiscalía Nacional Económica (FNE) aprobó en Fase I, de manera pura y simple, la adquisición de control sobre activos de la Inmobiliaria Santander S.A. por parte de Walmart Chile S.A., al considerarla no apta para reducir sustancialmente la competencia. Esta operación de concentración consiste en el eventual arrendamiento a largo plazo de dos inmuebles propiedad de Inmobiliaria Santander por parte de Walmart, en las comunas de Colina y Calera de Tango (Región Metropolitana), los que hasta poco tiempo atrás eran operados por Supermercados Montserrat S.A.C.

En esta investigación de la FNE las partes solicitaron la defensa de empresa en crisis, presentando antecedentes que acreditaban la delicada situación económica en que se encontraría Montserrat, revelando problemas de solvencia desde al menos cinco años y que se habrían agudizado a partir del estallido social de octubre de 2019 y la crisis sanitaria derivada de la pandemia de COVID-19, todos elementos que habrían llevado al cierre de los locales implicados en esta operación, a principios de 2021.

La División de Fusiones, sin embargo, no estimó necesario pronunciarse sobre la defensa, ya que su aplicación correspondería sólo como un elemento de contrapeso a potenciales riesgos competitivos asociados a la materialización de la operación de concentración, riesgos que ya habían sido descartados por la FNE.

Con este caso la FNE delimita nuevamente el sentido de la defensa de empresa en crisis en el derecho de competencia chileno, reservándole un papel de contrapeso excepcional para los riesgos identificados.

Como en todo procedimiento estándar de análisis de fusiones, la División comienza acotando el mercado relevante en el que participan las partes implicadas. En este caso, la FNE replica las definiciones formuladas en su Aporte de antecedentes del caso Cencosud/Valdivia, (Ver Rol NC-465 2020 y nuestra nota CeCo sobre la resolución del Tribunal de Defensa de la Libre Competencia aquí).

Así, en la industria supermercadista es posible distinguir tres tipos de actores: a) los proveedores, quienes manufacturan y/o distribuyen bienes de consumo masivo; b) los supermercados, que comercializan bienes al detalle en establecimientos de autoservicio; y c) los consumidores, quienes compran y se abastecen con dichos bienes.

Luego, las ventas de supermercados a nivel nacional se concentran, mayoritariamente, en cuatro grupos empresariales: Walmart, que opera las marcas Líder, Líder Express, Acuenta y Central Mayorista, con 230 locales aproximadamente; Cencosud, que opera las marcas Jumbo y Santa Isabel, con aproximadamente 247 locales; SMU S.A., que trabaja con las marcas Unimarc, Alvi y Mayorista 10, contando con un aproximado de 297 locales e Hipermercados Tottus S.A., que opera su marca Tottus con aproximadamente 70 locales en el país.

Como parte de esta operación, está también Inmobiliaria Santander, perteneciente al grupo empresarial de la familia Bada, de capitales chilenos, dentro del cual están los locales Montserrat.

Walmart, además de participar en el mercado de supermercados en sus distintos formatos, realiza también actividades de distribución, esto es, el abastecimiento de los distintos productos que se venden en los supermercados, a través de Walmart Alimentos y Servicios Limitada (“WAYS”).

Respecto al mercado relevante de producto, la Fiscalía la define basándose en lo señalado recientemente por el TDLC: “los supermercados fueron descritos como tiendas de superficies destinadas al aprovisionamiento periódico, normalmente semanal, quincenal o mensual, en modalidad de autoservicio […] de productos alimenticios y de artículos no alimenticios de consumo corriente en el hogar, para consumidores finales” (Resolución TDLC N°65/2021). Esta definición no toma en cuenta las posibles segmentaciones que razonablemente podrían incluirse: “las participaciones de mercado deben incluir todas las ventas en locales supermercadistas con góndola, aun cuando se trate de establecimientos calificados tradicionalmente como mayoristas”.

Desde el punto de vista de los consumidores, cobra más importancia la dimensión geográfica del mercado relevante, al ser considerado un mercado fundamentalmente local, debido a los costos de desplazamiento que imponen límites al área donde los distintos actores supermercadistas se consideran como sustitutos cercanos. Así, para efectos del análisis competitivo de la operación, y adoptando una posición conservadora, es decir, una que maximiza los efectos y posibles riesgos asociados a ella, la FNE empleó la isócrona de mayor extensión reconocida por la jurisprudencia para definir áreas de influencia (Resolución TDLC N°43/2012), de 15 minutos, lo que arrojó que las actividades de las partes efectivamente se traslapaban en el mercado relevante geográfico.

En opinión de la FNE, la adquisición de los dos supermercados Monserrat ubicados en Colina y Calera de Tango por parte de Walmart podría dar lugar a riesgos horizontales por un eventual aumento de precios y/o disminución en la calidad del servicio, así como también riesgos coordinados producto de la mayor concentración resultante de la operación. A su vez, la integración vertical entre la provisión de productos –aguas arriba– y la venta en supermercados –aguas abajo– hizo necesario analizar también posibles riesgos verticales de bloqueo de insumos y/o de clientes.

Se analizó la ubicación de los supermercados de las Partes, tanto en la zona de Chicureo como en la de Calera de Tango, empleándose una isócrona de 15 minutos de desplazamiento en automóvil.

Para el sector de Chicureo, el mercado relevante geográfico contaría con ocho supermercados: tres de Cencosud, dos Jumbo y un Santa Isabel; dos de Tottus; un Líder, un Erbi y un Montserrat. Para el sector de Calera de Tango, la delimitación de isócrona incluiría a 11 supermercados: dos Erbi, dos de Comercial Castro, dos de Cencosud (un Jumbo y un Santa Isabel), dos de SMU (un Unimarc y un Mayorista 10), dos Tottus, un Montserrat y un Líder.

En un primer cálculo de estructura de mercado, la Fiscalía encontró que, si bien en el año 2020 el cambio en el índice de concentración Herfindahl-Hirschmann o HHI (ver explicación sobre estos índices en nuestro glosario aquí) no supera los umbrales establecidos en la Guía para el Análisis de Operaciones de Concentración, en los años anteriores sí se superaban dichos umbrales. Esto se explica considerando la brusca caída en las ventas de Montserrat, que coincide con la delicada situación económica de dicho supermercado y que, durante el año 2021 y previo a esta operación, ha terminado en el cierre del supermercado de Montserrat de Chicureo.

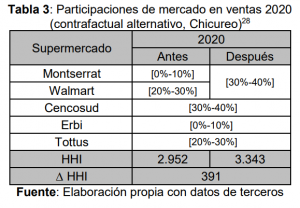

Según la FNE, el ejercicio anterior no estaría reflejando adecuadamente la posición y presencia que Walmart podría alcanzar en el mercado post-fusión. Por lo mismo, para la autoridad un contrafactual alternativo consiste en recalcular las participaciones de mercado del año 2020 manteniendo las ventas de Montserrat constantes a lo largo del tiempo, lo que se consiguió suponiendo que éstas equivalían a las que tuvo el año 2018, ajustadas según la variación experimentada por el índice de precios al consumidor.

Fuente: FNE (2021)

En este nuevo escenario contrafactual, sí se superaría el umbral de HHI establecido en la Guía.

Luego, y dado que en Calera de Tango se presenta la misma situación que en Chicureo –en el año 2020 no se superan los umbrales- la FNE consideró apropiado repetir el mismo ejercicio, analizando la situación contrafactual en la que el supermercado Montserrat no hubiera sufrido las consecuencias de la delicada situación económica de su propietario.

Pese a lo anterior, la Fiscalía terminó descartando riesgos horizontales unilaterales a la competencia para ambos casos, principalmente porque ambos supermercados son considerados poco cercanos competitivamente, tanto geográficamente como respecto a su formato y público objetivo. El supermercado Líder sería un supermercado de abastecimiento, que cuenta con una sala grande y se encuentra localizado dentro del Mall Plaza Sur, en la comuna de San Bernardo, mientras que el supermercado Montserrat es mucho más pequeño, con un enfoque más cercano a la compra de reposición. Además, existirían también otros competidores en la zona capaces de ejercer presión competitiva a las partes, independientemente del contrafactual.

Los riesgos o efectos coordinados apuntan al incremento de la posibilidad de un resultado colusivo tras la fusión. Bajo esta teoría de daño, la disminución del número de competidores vuelve más probable que los actores que permanecen en el mercado se coordinen explícita o tácitamente, o, incluso sin acuerdo, incremente su interdependencia. Investigaciones pasadas han dado ciertas luces en torno a la presencia de estos efectos en la industria supermercadista. En la Resolución N°433/2012 del TDLC, por ejemplo, se señaló que existirían múltiples mecanismos de monitoreo entre los actores y, además, a nivel local sería habitual que personal de las salas de venta observen precios de ciertos productos especialmente sensibles en los locales de la competencia. Otro ejemplo es la colusión hub and spoke entre Cencosud, SMU y Walmart en el mercado de carne de pollo fresca, reflejo de los daños asociados a los efectos coordinados (para saber más de este caso, ver nuestra nota CeCo aquí).

En este caso, la FNE descartó que la operación aumentase los riesgos coordinados, principalmente porque no alteraría de manera relevante la estructura del mercado a nivel nacional. Las cadenas de supermercado compiten a nivel nacional y tienen presencia en múltiples espacios geográficos, barrios, comunas y ciudades a lo largo del país. La adquisición de dos locales, en dos zonas donde el adquirente ya estaba presente, si bien afecta la asimetría entre participantes a nivel local, no afectaría la situación de la industria a nivel nacional y la posibilidad o imposibilidad de que ocurran situaciones que hagan más probable o estable una coordinación. Un argumento similar dio la FNE en su Informe Cencosud respecto de la entrada de Jumbo a la ciudad de Valdivia.

Respecto a posibles riesgos verticales, si bien la Fiscalía señala la presencia de WAYS, que participa en la distribución de productos hacia supermercados, ésta vende exclusivamente a supermercados de Walmart y no a terceros, por lo que la adquisición de dos locales de supermercado no conllevaría un cambio relevante en los incentivos de Walmart para excluir a potenciales terceros que pudieran adquirir productos a través de sus sistemas de distribución. La FNE también afirma que la distribución de productos para ser vendidos en supermercados es una actividad poco concentrada, con distintas empresas que comercializan los productos que fabrican a través de los supermercados e incluso otros mayoristas que intermediarían respecto de ellos.

Como se mencionó, las partes acompañaron a la investigación antecedentes destinados a argumentar la procedencia de la defensa de empresa en crisis respecto de Montserrat. Según esos antecedentes, hace al menos cinco años que Monserrat ha visto disminuidas sus ventas de manera sostenida y crónica, comprometiendo la liquidez de todo su grupo empresarial. Asimismo, indican que los supermercados de Montserrat enfrentaron saqueos el año 2019, en el contexto del Estado de Emergencia, y han sufrido las consecuencias del Estado de Catástrofe causado por la crisis sanitaria derivada de la pandemia de Covid-19, todo lo cual habría llevado al cierre de la mayoría de sus locales, incluidos aquellos implicados en esta operación.

Como hemos señalado en otros espacios (ver en nuestro Glosario sobre defensa de empresa en crisis) la defensa de empresa en crisis forma parte del análisis contrafactual de una fusión. Solicitar la excepción equivale a afirmar que una de las empresas de todas formas desaparecería en el futuro debido a sus problemas financieros, de no ocurrir la operación, y esto significaría un daño equivalente o mayor en el mercado.

Dada sus implicancias, su uso ha sido limitado. La operación entre Copec y una estación de servicio en la comuna de Hualpén fue la primera investigación en donde la excepción fue concedida en Chile (ver nuestra nota CeCo sobre el caso aquí). En la actualidad, es una herramienta que ha sido revisitada en foros especializados de todo el mundo, debido al contexto crítico en la economía que la pandemia del COVID-19 ha suscitado (Ver también, Bórquez, “¿Debiera flexibilizarse la defensa de la firma fallida en época de crisis económica? La mirada desde el punto de vista de un usuario del sistema”).

Sin embargo, en este caso en particular, considerando que la defensa de empresa fallida es un elemento de contrapeso a eventuales riesgos a la competencia derivados de la operación, y dado que la investigación no habría detectado tales riesgos, la FNE consideró innecesario pronunciarse sobre la concurrencia o no de los requisitos para configurar dicha defensa.

FNE – Informe de Aprobación

FNE – Informe de Resolución