Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

La autoridad analizó presuntas prácticas colusorias horizontales en el mercado de comercialización de gas natural vehicular (GNV) en Lima y Callao entre 2011 y 2013, tras observarse incrementos coordinados en los precios al público. Se evaluó la existencia de concertación de precios entre estaciones abanderadas e independientes, utilizando modelos económicos y análisis estadísticos. Se concluyó que las fluctuaciones de precios respondieron a dinámicas competitivas y ajustes frente al aumento de costos del insumo principal, descartándose la existencia de una colusión.

Autoridad

Comisión de Defensa de la Libre Competencia del INDECOPI

Año de término

2013

Resultado

No Sanción

N° expediente

010-2011-CLC

N° resolución

20-2013-ST-CLC

Fecha resolución

23/08/2013

Resultado

No Sanción

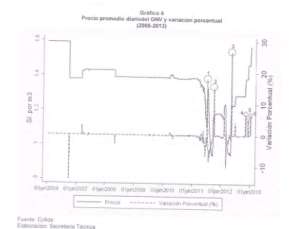

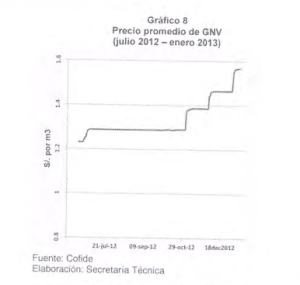

En el periodo comprendido entre 2011 y principios de 2013, se registraron seis episodios relevantes de incrementos en los precios de venta al público del GNV en las estaciones de servicio. Los tres primeros episodios (julio de 2011, octubre de 2011 y mayo de 2012) presentaron alzas superiores al 10% que fueron precedidas por reducciones significativas en los precios. Por el contrario, los tres últimos episodios (noviembre de 2012, diciembre de 2012 y enero de 2013) se caracterizaron por incrementos sostenidos en el tiempo sin reducciones previas, rompiendo la tendencia decreciente que el precio promedio anual había mantenido entre los años 2006 y 2012.

El mercado presenta una estructura compuesta por estaciones de servicio abanderadas (que utilizan marcas como Primax y PGN) y estaciones independientes. Durante las fluctuaciones de precios, se observó que las estaciones abanderadas lideraron los movimientos al alza, con incrementos porcentuales ligeramente superiores a los de las independientes, mientras que estas últimas impulsaron las variaciones a la baja. A pesar de la dispersión geográfica de los establecimientos en diversos distritos, el comportamiento de los precios de las estaciones mostró una interrelación estadística constante, donde los cambios de precios en una estación influían en los de las demás, independientemente de su ubicación.

A partir de octubre de 2012, el costo del gas natural en boca de pozo —insumo principal para las estaciones— sufrió un incremento sustancial tras finalizar un periodo de precios promocionales que el Consorcio Camisea había mantenido durante seis años. Entre octubre de 2012 y enero de 2013, el precio del insumo pagado por las estaciones aumentó en un 291.20%. Este encarecimiento del costo de adquisición coincidió cronológicamente con los últimos tres episodios de alzas en los precios finales cobrados a los consumidores en las estaciones de servicio de Lima y Callao.

Comercialización de gas natural vehicular (GNV) en Lima y Callao

No Sanción

No se impusieron medidas correctivas.

No impugnada.

La autoridad no evaluó la legalidad del procedimiento.

La Secretaría Técnica analizó la existencia de indicios de una presunta concertación de precios en el mercado de comercialización de gas natural vehicular (GNV) en Lima y Callao. Mediante un análisis de causalidad de Granger, se determinó que el mercado se comporta como una unidad geográfica donde las estaciones de servicio están relacionadas por una cadena de sustitución, independientemente de su ubicación. Para evaluar el comportamiento de los precios, la autoridad aplicó dos modelos económicos: los Ciclos de Edgeworth y el modelo de costos. El primero explicó las fluctuaciones entre 2011 y 2012 como un equilibrio no cooperativo, donde las estaciones independientes impulsan las bajas y las abanderadas lideran las alzas de forma secuencial. El segundo modelo, basado en el fenómeno de transmisión asimétrica de costos, justificó los incrementos sostenidos entre finales de 2012 e inicios de 2013 como una respuesta inmediata al aumento del precio del gas en boca de pozo por parte del Consorcio Camisea. Al verificar que la evolución de los precios responde a dinámicas competitivas y ajustes de mercado frente a costos, la autoridad concluyó que no existen indicios razonables de una práctica colusoria horizontal.

Expediente Preliminar 010-2011/CLC

Resolución 020-2013/ST-CLC-lNDECOPl

23 de agosto de 2013

VISTA:

La Resolución 003-2013/ST-CLC-lNDECOPl del 29 de abril de 2013, mediante la cual la Secretaría Técnica de la Comisión de Defensa de la Libre Competencia (en adelante, la Secretaria Técnica) analizó la existencia de indicios razonables de la realización de prácticas anticompetitivas en el mercado de comercialización de gas natural vehicular; la iniciativa de la Secretaria Técnica de complementar la evaluación realizada mediante un análisis empírico; y,

CONSIDERANDO:

I. ANTECEDENTES

En octubre de 201 i , como parte de su labor de supervisión permanente de los diversos mercados de la economía, esta Secretaría Técnica tomó conocimiento del incremento del precio de venta del gas natural vehicular (en adelante, GNV) en las estaciones de servicio de Lima y Callao.

Mediante Oficio 034-201 1/ST-CLC-INDECOPI del 14 de octubre de 201 1 , esta Secretaría Técnica solicitó al Osinergmin determinada información relacionada con las características y el funcionamiento del mercado de comercialización de GNV. Dicho requerimiento fue absuelto mediante Oficio 1 171-201 1 -OSGFGN/DDCN del 24 de octubre de 2011 .

Mediante Cartas 301, 304, 305, 306, 307, 308, 315, 316 y 317-201 1/ST-CLCINDECOPI, y 036-2012/ST-CLC-lNDECOPl, esta Secretaría Técnica solicitó a las siguientes empresas determinada información relacionada con su organización, su estrategia comercial y la determinación de sus precios de venta de GNV:

Dichos requerimientos fueron absueltos entre el 25 de noviembre de 2011 y el 20 de febrero de 2012.

Mediante Carta 090-2012/ST-CLC-lNDECOPI del 16 de marzo de 2012, esta Secretaria Técnica citó a los representantes de Corporación Financiera de Desarrollo S.A. (en adelante, Cofide) a una entrevista con la finalidad de reunir mayores elementos de juicio sobre las características y el funcionamiento del mercado de comercialización de GNV. Dicha entrevista se realizó el 22 de marzo de 2012 en el Indecopi.

Mediante escrito del 27 de marzo de 2012, Cofide remitió a esta Secretaría Técnica información sobre las características y el funcionamiento del Sistema de Control de carga de GNV (INFOGAS) I

Mediante Cartas 110 y 189-2012/ST-CLC-INDECOPl, y 004-2013/ST-CLCINDECOPI del I I de abril y 23 de julio de 2012, y del 1 1 de enero de 2013, respectivamente, esta Secretaría Técnica solicitó a Cofide determinada información sobre el detalle de los precios y volúmenes comercializados por las estaciones de servicio que forman parte del Sistema de Control de Carga de GNV. Dichos requerimientos fueron absueltos mediante escritos del 16 de mayo y 23 de julio de 2012, y del 15 de enero de 201 3, respectivamente.

Mediante Oficios 029 y 040-2012/ST-CLC-INDECOPI del 5 de junio y 17 de julio de 2012, respectivamente, esta Secretaría Técnica solicitó al Osinergmin determinada información sobre los precios y las tarifas de la producción, transporte y distribución de GNV. Dichos requerimientos fueron absueltos mediante Oficio 12-2012-OS-GG/GART del 20 de julio de 2012.

Mediante Cartas 237-2012/ST-CLC-lNDECOPl y 005-2013/ST-CLC-lNDECOPl del 2 de agosto de 2012 y 1 1 de enero de 2013, respectivamente, esta Secretaría Técnica solicitó a Gas Natural de Lima y Callao S.A, (en adelante, Cálidda) determinada información sobre sus ventas de gas natural a las estaciones de servicio. Dichos requerimientos fueron absueltos mediante escritos del 3 de setiembre de 2012 y del I de febrero de 2013, respectivamente.

Mediante Oficio 047-20i 2/ST-CLC-lNDECOPI del 6 de setiembre de 2012, esta Secretaría Técnica solicitó al Osinergmin determinada información relacionada con el número de estaciones de servicio en proceso de instalación y funcionamiento, así como sobre sus costos y plazos estimados. Dicho requerimiento fue absuelto parcialmente mediante Oficio 764-2012-0SGFGN/DDCN del 24 de setiembre de 2012.

El Sistema de Control de Carga de GNV de Cofide administra la información acumulada y generada por una estructura de proveedores, consumidores y demás agentes que participan en este mercado. Este sistema supervisa los procesos vinculados a la adquisición, instalación, abastecimiento, carga de GNV, entre otros.

El 3 y 4 de octubre de 2012, de conformidad con lo dispuesto por el literal c) del artículo 15.3 del Decreto Legislativo 1034, Ley de Represión de Conductas Anticompetitivas, esta Secretaría Técnica realizó sendas visitas inspectivas a las siguientes empresas: Primax, PGN, Repsol, ASSA, Importaciones-Exportaciones San Luis S.A. y Gasbra S.A.C.

Dichas visitas fueron realizadas sin previa notificación y de manera simultánea, y tuvieron por objeto recabar información relacionada con el mercado de comercialización de gas natural.

Mediante Cartas 006, 007, 009, 010, 011, 012 y 013-2013/ST-CLC-lNDECOPI del 14 y 17 de enero de 2013, esta Secretaría Técnica solicitó información relacionada con la determinación de sus precios de venta de GNV a las siguientes empresas: ASSA, Clean Energy, Energigas, PGN, Primax, Repsol y Copetrol. Dichos requerimientos fueron absueltos entre el 22 de enero y el 14 de febrero de 2013.

El 29 de abril de 2013, mediante Resolución 003-2013/ST-CLC-INDECOPI, la Secretaría Técnica concluyó preliminarmente que no existen indicios razonables de una presunta práctica colusoria horizontal en la modalidad de concertación de precios en el mercado de comercialización de GNV en Lima y Callao.

El 2 de julio de 2013 la Secretaría Técnica decidió realizar un análisis complementario al realizado mediante la Resolución 003-2013/ST-CLCINDECOPI, que confirme las conclusiones inicialmente arribadas sobre la falta de existencia de indicios de una posible concertación de precios. Este análisis se condice con el principio de verdad material que rige la actuación administrativa, en tanto permite a la autoridad acercarse a la realidad de los hechos que son motivo de sus decisiones.

II. CUESTIÓN EN DISCUSIÓN

El presente pronunciamiento tiene por objeto complementar el análisis realizado por la Secretaría Técnica mediante la Resolución 003-2013/ST-CLC-INDECOPI en relación con la existencia de indicios razonables de la realización de una práctica colusoria horizontal en la modalidad de concertación de precios en el mercado de comercialización de GNV en Lima y Callao.

III. ANÁLISIS DE LA CUESTION EN DISCUSIÓN

III.1. MARCO TEÓRICO

III.1.1. Requisitos para el inicio de un procedimiento sobre infracción al Decreto Legislativo 1034

Para el inicio de un procedimiento administrativo sancionador sobre infracción al Decreto Legislativo 1034, es necesario contar con indicios razonables que sustenten una teoría creíble acerca de la configuración de una determinada conducta anticompetitiva.

La exigencia de indicios razonables se explica en la medida en que la autoridad sólo puede proceder a dar trámite a un procedimiento que se encuentre razonablemente sustentado, de forma que pueda notificarse al investigado los hechos que se le imputan a título de cargo, la calificación de las infracciones que tales hechos podrían configurar y la sanción que podrían generar2 .

Esta exigencia tiene como principal fundamento garantizar el derecho al debido procedimiento del investigado. En efecto, este derecho implica que no se inicien procedimientos que no tienen mayor sustento y, menos aún, que se le impute a una persona la comisión de una infracción sin que existan indicios razonables de ésta. De Io contrario, se estaría afectando el principio de presunción de licitud que favorece a todo administrado

Este razonamiento coincide con la Sentencia del Tribunal Constitucional del 14 de noviembre de 2005, emitida en el Expediente 8125-2005-PHC/TC, que estableció lo siguiente:

[L]a obligación de motivación del Juez penal al abrir instrucción, no se colma únicamente con la puesta en conocimiento al sujeto pasivo de aquellos cargos que se le dirigen, sino que comporta la ineludible exigencia que la acusación ha de ser cierta, no implícita, sino, precisa, clara y expresa; es decir, una descripción suficientemente detallada de los hechos considerados punibles que se imputan y del material probatorio en que se fundamentan, y no como en el presente caso en que se advierte una acusación genérica e impersonalizada, que limita o impide a los procesados un pleno y adecuado ejercicio constitucional del derecho de defensa. [Enfasis agregado]

En ese sentido, no basta afirmar de manera general que un agente habría abusado de su posición de dominio o realizado una práctica colusoria, sino que es necesario explicar de manera clara y precisa cuál es la conducta específica que podría constituir el abuso de posición de dominio o la práctica colusoria y aportar los medios probatorios que demuestren una teoría creíble acerca de la existencia de la presunta infracción.

III.1.2.Prácticas colusorias horizontales

Las prácticas colusorias horizontales se encuentran tipificadas como conductas anticompetitivas en los artículos I y I I del Decreto Legislativo 1034.

Las prácticas colusorias horizontales son aquellas realizadas entre agentes económicos que participan en el mismo nivel de una cadena de producción, distribución o comercialización y que normalmente compiten entre sí respecto de precios, producción, mercados y clientes4 , con el objeto de eliminar, restringir o limitar la competencia en detrimento de los consumidores, de otros competidores o de los proveedores. Como resultado de ello, podría producirse un incremento de los precios o una reducción de la producción, de manera artificial, al margen de los mecanismos naturales del mercado, Io que trae como consecuencia una limitación de las opciones del consumidor, una asignación ineficiente de recursos o incluso una combinación de las anteriores.

En toda práctica colusoria horizontal existe un elemento esencial, a saber, una conducta coordinada con el objeto de eliminar, restringir o limitar la competencia. Sin embargo, el Decreto Legislativo 1034 distingue diversas formas de materializar estas conductas: los acuerdos, las prácticas concertadas, las decisiones y las recomendaciones.

Se entiende por acuerdo que restringe la competencia, todo concierto de voluntades mediante el cual varios agentes económicos independientes se comprometen a realizar una conducta que tiene por objeto o efecto restringir la competencia.

Las prácticas concertadas consisten en conductas voluntariamente coordinadas con la finalidad de restringir la competencia que no pueden demostrarse a través de un acuerdo suscrito entre los agentes económicos involucrados pero que, a partir del uso de indicios y presunciones, pueden inferirse como única explicación razonable s

Por su parte, las decisiones y recomendaciones son declaraciones o indicaciones destinadas a uniformizar el comportamiento de un grupo de agentes económicos, restringiendo la competencia entre ellos con los efectos negativos que de ello se derivan. Normalmente, se presentan en el contexto de asociaciones, gremios o cualquier organización en la que participen agentes económicos independientes. Pueden haber sido adoptadas por la mayoría de miembros de un órgano colegiado de la asociación o gremio involucrado (por ejemplo, la junta directiva) o por un órgano unipersonal (por ejemplo, el presidente).

Las decisiones tienen carácter vinculante, en virtud de las normas de la asociación o gremio involucrado. Las recomendaciones no tienen carácter vinculante pero tienen la capacidad para influir en el comportamiento de los agentes económicos a las que van dirigidas, debido a las características particulares de la asociación o gremio involucrado6

La necesidad de reprimir las decisiones y recomendaciones surge a partir de la constatación de la influencia que pueden tener las asociaciones o gremios sobre sus integrantes. En efecto, a través de mecanismos de coaccion o presión, directos o indirectos, formales o informales, estas organizaciones pueden uniformizar el comportamiento de sus miembros, restringiendo la competencia entre ellos con los efectos negativos que de ello se derivan

La responsabilidad de una asociación o gremio por las decisiones o recomendaciones que realice no enerva la posibilidad de atribuir responsabilidad a sus asociados o agremiadosê . En efecto, para evitar que estos últimos eludan su responsabilidad, estas conductas pueden ser analizadas como decisiones o recomendaciones de la asociación y/o como acuerdos entre sus asociados, según corresponda

III.2. DESCRIPCIÓN DEL MERCADO

III.2.1.El GNV en Lima y Callao

La cadena de valor del GNV está conformada por las siguientes actividades: producción, transporte, distribución y comercialización. A continuación, se detallan las actividades correspondientes al caso particular del Proyecto Camisea10

La actividad de producción, que consiste en la extracción del gas natural del subsuelo ll , es realizada por las empresas que conforman el Consorcio Camisea, según lo dispuesto en el «Contrato de Licencia para la Explotación de Hidrocarburos en el Lote 88» del 7 de diciembre de 2000 (en adelante, el Contrato)

La actividad de transporte, que consiste en el traslado de gas natural a alta presión desde la zona de producción, en el departamento de Cusco, hasta el inicio de la red de distribución’ 3 , es realizada por Transportadora de Gas del Perú S.A. (en adelante, TGP) 14 , según lo dispuesto en el «Contrato BOOT15 de Concesión de Transporte de Gas Natural por ductos de Camisea al City Gate» del 9 de diciembre de 2000 16.

La actividad de distribución, que consiste en el traslado de gas natural a alta, media y baja presión desde el City Gate hasta la ciudad de Lima, es realizada principalmente por Cálidda 17 , según Io dispuesto en el «Contrato BOOT de Concesión de Distribución de Gas Natural por Red de Ductos en el Departamento de Lima y la Provincia Constitucional del Callao» del 9 de diciembre de 2000 18 . Cabe señalar que Cálidda atiende a diferentes tipos de clientes: residenciales, vehiculares, industriales y generadores eléctricos.

La actividad de comercialización de GNV, que consiste en la venta de gas natural a los demandantes de uso vehicular, es realizada por diversas empresas, mediante estaciones de servicio. Según información proporcionada por Cofide, en enero de 20i 3, en Lima operaban más de 124 empresas que comercializaban GNV a demandantes de uso vehicular, mediante más de 198 estaciones de servicio.

Cabe señalar que, de conformidad con Io dispuesto por el artículo 12 de la Resolución Osinergmin 261-2009-OS/CD, sus modificatorias y ampliatorias, el costo final del gas natural, para los diferentes tipos de clientes, es la suma de tres componentes: el precio del gas natural en boca de pozo, la tarifa por servicio de transporte y la tarifa por servicio de distribución.

El Contrato establece que el precio del gas natural en boca de pozo del Lote 88 se encuentra sujeto a un precio máximo actualizado utilizando los índices de precios de los combustibles y la maquinaria industrial en Estados Unidos. Asimismo, establece precios diferenciados para generadores y no generadores eléctricos.

Por su parte, desde octubre de 2006 hasta setiembre de 201 219 , el Consorcio Camisea se comprometió a establecer, temporalmente, un precio promocional para el gas natural en boca de pozo destinado a demandantes de uso vehicular. Este precio se estableció por debajo del precio máximo que, según el Contrato, le correspondería a los demandantes de uso vehicular en su calidad de «no generadores eléctricos». Así, entre octubre de 2006 y setiembre de 2012, existieron tres precios para el gas natural en boca de pozo, según su destino: un precio para generadores eléctricos, un precio para no generadores eléctricos y un precio para demandantes de uso vehiculara .

La tarifa por el servicio de transporte es establecida por el Osinergmin y tiene como principal objetivo generar un flujo de ingresos que cubra los costos eficientes involucrados en la prestación del servicio21 El proceso de determinación de la tarifa por el servicio de transporte considera el establecimiento de una tarifa base y una fórmula de actualización en función al uso de la Red Principal de Transporte y al índice de precios al productor de Estados Unidos22.

La tarifa por el servicio de distribución también es establecida por el Osinergmin, se denomina Tarifa Única de Distribución (TUD)23y se actualiza en función a los costos de la inversión realizada, el uso de materiales, el índice de precios al productor de Estados Unidos y el índice de precios al por mayor de Peru 24 . Cabe señalar que existen cinco categorías tarifarias para el servicio de distribución, en función del volumen demandad025 y una categoría especial para el gas natural destinado a demandantes de uso vehicular.

III.2.2.Las estaciones de servicio que comercializan GNV

La comercialización de GNV en Lima y Callao se ha caracterizado, entre otros, por el incremento sostenido del número de estaciones de servicio que venden GNV y del número de vehículos convertidos a GNV.

Entre noviembre de 2006 y enero de 2013, se observa que el número de estaciones de servicio de GNV pasó de 4 a 198, Io que representa una tasa de crecimiento promedio anual de 36.37%. El siguiente cuadro muestra la evolución anual del número de estaciones de servicio entre 2006 y 2013.

Cuadro 1

Evolución del número estaciones de servicio de GNV (2006-2013)

| Número de estaciones

Año de servicio de GNV |

Incremento respecto del año anterior | |

| 2006 | 4 | 4 |

| 2007 | 22 | 18 |

| 2008 | 56 | 34 |

| 2009 | 94 | 38 |

| 2010 | 1 34 | 40 |

| 2011 | 170 | 36 |

| 2012 | 196 | 26 |

| 2013′ | 198 | 2 |

A enero de 2013 Fuente: Cofide

Elaboración: Secretaria Técnica

Como se puede apreciar, el mayor crecimiento se dio entre 2008 y 2011. En efecto, durante esos años, ingresaron 148 nuevas estaciones de servicio de GNV y, sólo durante 2010, ingresaron 40 nuevas estaciones de servicio de GNV, el mayor incremento anual registrado.

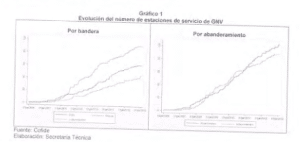

Por otro lado, existen dos tipos de estaciones de servicio, las denominadas abanderadas y las independientes. Las abanderadas utilizan la marca de la bandera a la cual pertenecen, mientras que las independientes utilizan cada una su propia marca.

Las estaciones de servicio abanderadas pueden pertenecer a empresas distintas que se asocian para utilizar una misma marca y aplicar políticas comerciales similares. En Lima existen las siguientes banderas: Primax, Pecsa/PGN, Petroperú y Repsol. Sin embargo, Petroperú y Repsol han manifestado que sólo son banderas para la comercialización de combustibles líquidos (gasolinas y diesel) y no para la comercialización de GNV26 .

En ese sentido, considerando que la presente investigación se encuentra relacionada con el comportamiento de los agentes económicos que comercializan GNV, sólo se considerará como abanderadas a aquellas estaciones de servicio de GNV que utilizan las marcas Primax y PGN. El resto de estaciones de servicio de GNV serán consideradas independientes.

Cuadro 2

Tipos de estaciones de servicio de GNV (Enero 2013

| Tipo

Independientes |

Número

92 |

Porcentaje

46.46% |

| PGN | 61 | 30.81% |

| primax | 45 | 22.73% |

| Total | 198 | 100.00% |

Fuente. Cotide

Elaboración: Secretaría Técnica

Los siguientes gráficos muestran la evolución del número de estaciones de servicio de GNV por bandera.

Como se puede apreciar en el gráfico por bandera, desde 2008, el número de estaciones de servicio de GNV independientes ha sido superior a las de PGN y a las de Primax. Así, a fines de 2012, las estaciones de servicio de GNV independientes representaron el 46.43% del mercado mientras que las de PGN y Primax representaron el 31 .12% y el 22.45%, respectivamente.

Por otro lado, como se puede apreciar en el gráfico por abanderamiento, no ha existido una tendencia definida en Io que se refiere a la predominancia de un tipo estación de servicio de GNV sobre el otro. Entre 2006 y 2008, las abanderadas superaban en número a las independientes, luego se invirtió esta situación y, desde 2011, las abanderadas superan nuevamente en número a las independientes.

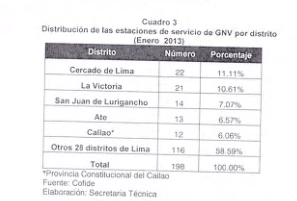

Las estaciones de servicio de GNV se encuentran distribuidas en la mayoría de distritos de Lima y Callao. Sin perjuicio de ello, presentan una mayor concentración en las zonas por donde pasa la red principal de ductos de Cálidda, lo que podría explicarse debido a que los costos de interconexión y aprovisionamiento resultarían menores. El siguiente cuadro muestra la distribución de las estaciones de servicio de GNV en los distritos de Lima y Callao.

Como se puede apreciar, a enero de 2013, el Cercado de Lima es el distrito con el mayor número de estaciones de servicio de GNV (22), seguido por La Victoria (21), y entre ambos representan casi el 22% del total de estaciones de servicio de GNV. Otros distritos con un número importante de estaciones de servicio de GNV son San Juan de Lurigancho (14), Ate (13) y Callao (12). Adicionalmente, existen estaciones de servicio de GNV en otros 28 distritos de Lima (1 16), que representan el 58.59% del total.

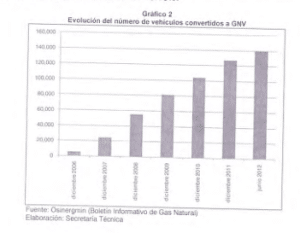

En lo que se refiere al número de vehículos convertidos a GNV, el siguiente gráfico muestra que, a diciembre de 2006, este número ascendió a 5 489 mientras que, a junio de 2012, ascendió a 138 893, Io que representa una tasa de crecimiento promedio anual de 48.16%.

Naturalmente, este incremento sostenido en el número de vehículos convertidos a GNV ha ido acompañado de un incremento sostenido en el volumen demandado de GNV. En efecto, durante diciembre de 2006, se demandaba menos de 75 000 m a diarios de GNV mientras que, durante enero de 2013, la demanda ha sido superior a los 4 000 000 m a diarios de GNV.

En consecuencia, entre 2006 y 2013, el mercado de comercialización de GNV en Lima y Callao se ha caracterizado por un evidente dinamismo, pues se ha producido un incremento sostenido del número de estaciones de servicio de GNV y del número de vehículos convertidos a GNV. Adicionalmente, desde 2008, el número de estaciones independientes ha sido superior al número de estaciones que PGN y Primax mantienen de forma individual. Por último, las estaciones de servicio de GNV se encuentran distribuidas en la mayoría de distritos de Lima y Callao, principalmente, en los distritos de Cercado de Lima y La Victoria.

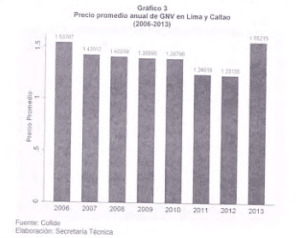

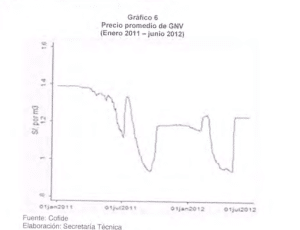

Por último, como se puede apreciar en el siguiente gráfico, el precio promedio anual por metro cúbico de GNV presentó una tendencia decreciente entre 2006 y 2012, con un repunte en 201327 . En efecto, entre 2006 y 2012, el precio promedio anual bajó de S/. 1.53 a S/. 1.23, lo que equivale a una reducción de 20% aproximadamente. En tal sentido, si consideramos que, entre 2006 y 2012, el precio promedio anual de GNV presentó una tendencia decreciente y el precio del gas natural en boca de pozo y las tarifas de transporte y distribución se mantuvieron relativamente constantes, es posible inferir que el margen bruto de las estaciones de servicio presentó una tendencia decreciente.

III.3. ANALISIS COMPLEMENTARIO DE INDICIOS RAZONABLES

A continuación, se realizará un análisis complementario al realizado en la Resolución 003-2013/ST-CLC-lNDECOPl en relación con la existencia de indicios razonables de la realización de una práctica colusoria horizontal en la modalidad de concertación de precios en el mercado de comercialización de GNV en Lima y Callao.

El análisis complementario evaluará si la evolución de los precios se podría condecir con un comportamiento colusorio al descartarse un comportamiento competitivo.

III.3.1. La evolución del precio del GNV

La variación paralela de los precios y en particular el incremento de precios puede constituir un primer indicio de la realización de una práctica colusoria horizontal en la modalidad de concertación de precios. En ese sentido, a continuación, se analizará la evolución del precio promedio diario del GNV en Lima y Callao, entre enero de 2006 y enero de 2013, con la finalidad de identificar episodios relevantes de incrementos de precios.

Como se ha señalado, el mercado de comercialización de GNV se ha caracterizado por un incremento sostenido del número de estaciones de servicio de GNV, circunstancia que hace poco probable encontrar un precio uniforme y constante en todas ellas. En efecto, existen determinadas características particulares de las estaciones de servicio, como su ubicación, su antigüedad, su financiamiento, entre otras, que las obligan a ajustar permanentemente sus precios.

Sin perjuicio de ello, cabe precisar que el incremento de precios en las estaciones de servicio de GNV no constituye, en sí mismo, un indicio suficiente de la existencia de una concertación.

Para identificar episodios relevantes de incrementos de precios, se comparará el precio promedio del GNV en cada día respecto del precio promedio del mismo día de la semana anteriorz y se considerará como episodios relevantes a aquellos en los que se presenten incrementos de precios superiores al 10%. El siguiente gráfico muestra la evolución del precio promedio diario del GNV en las estaciones de servicio de Lima y Callao, entre enero de 2006 y enero de 2013, y la variación porcentual del precio aplicando el referido criterio.

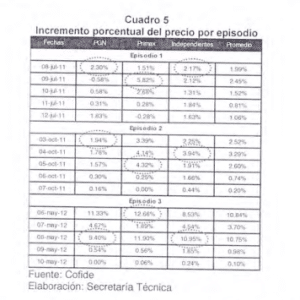

Como se puede apreciar, existen tres episodios de incrementos de precios en los que la variación porcentual de los precios superó el 10%: julio de 201 1 ,octubre de 201 1 y mayo de 2012.

Adicionalmente, también se considerará como episodios relevantes a los incrementos de precios de noviembre y diciembre de 2012 y enero de 2013, debido a que, si bien no superaron el 10%, sí tuvieron carácter sostenido.

Cabe precisar que, al desagregar la serie del precio promedio diario del GNV en las estaciones de servicio de Lima y Callao, según su bandera (PGN, Primax e independientes), según su situación de abanderadas o independientes, según su distrito y según su fecha de inicio de operaciones, es posible identificar los mismos episodios relevantes de incrementos de precios.

De acuerdo a lo anterior, entre enero de 2006 y enero de 2013, es posible identificar seis episodios relevantes de incrementos de precios del GNV en Lima y Callao: julio de 2011, octubre de 2011, mayo de 2012, noviembre de 2012, diciembre de 2012 y enero de 2013. Sin perjuicio de ello, cabe reiterar que el incremento de precios en las estaciones de servicio de GNV no constituye, en sí mismo, un indicio suficiente de la existencia de una concertación.

Al respecto, con relación a los seis incrementos de precios identificados, luego de analizar el paralelismo y convergencia en la evolución de los precios, y la coordinación entre competidores, la Resolución 003-2013/ST-CLC-INDECOPI concluyó, entre otros, lo siguiente:

(i) No se ha verificado la existencia de indicios razonables de paralelismo y convergencia que permitan apreciar patrones de conducta anticompetitivos (secuencia o alternancia) en ninguno de los seis episodios relevantes de incrementos de precios identificados en el presente caso.

(ii) De los seis episodios relevantes de incrementos de precios, los tres primeros fueron precedidos por reducciones significativas y resultaron en precios inferiores a los vigentes antes de dichas reducciones. En cambio, los tres últimos no fueron precedidos por reducciones sino que reflejaron incrementos sostenidos en el tiempo.

(iii) Sin embargo, la conducta de las estaciones de servicio de GNV en los tres primeros episodios respondería a una situación de ajuste de mercado, en virtud de la cual los competidores van reaccionando paulatinamente a las estrategias comerciales (los precios) adoptadas por sus rivales. Por otro lado, el comportamiento de las estaciones de servicio de GNV en los tres últimos episodios sería una respuesta a los incrementos del precio del gas natural en boca de pozo, aplicados por el Consorcio Camisea al inicio de dichos episodios.

En este escenario, la Secretaría Técnica decidió complementar el análisis contenido en la Resolución 003-2013/ST-CLC-lNDECOPl. En ese sentido, a continuación se desarrollará un análisis complementario sobre si los incrementos de precios podrían condecirse con un comportamiento colusorio al rechazarse un comportamiento competitivo, o podrían responder a una situación de ajuste de mercado.

III.3.2.La segmentación del mercado

Una primera aproximación al análisis señalado en la sección precedente pasa por determinar indiciariamente si el mercado de comercialización de GNV en Lima y Callao se comporta como un mercado único, conforme al análisis realizado en la Resolución 003-2013/ST-CLC-lNDECOPI, o si su comportamiento se condice con el de un mercado segmentado geográficamente.

El análisis de segmentación geográfica que se realizará a continuación utilizará un análisis de causalidad entre los precios del GNV de las distintas estaciones de servicio en Lima y el Callao, entre enero de 2006 y enero de 2013.

El análisis de causalidad permite estudiar la relación existente entre variables. Uno de los conceptos más populares es el concepto de causalidad a lo Granger29 , que en la práctica constituye un benchmark de predictibilidad dentro de un contexto de Vectores Autoregresivos (VAR) en su forma reducida. La noción de causalidad permite determinar si estadísticamente el conjunto de información de una variable en particular brinda capacidad predictiva sobre el comportamiento de otra variable 30

Así, a continuación se identificará como, a través de las interrelaciones de los precios del GNV entre las estaciones de servicio, el precio de cada estación de servicio influyó en los precios de las demás estaciones de servicio. Es decir, mediante el Test de Causalidad de Granger31 se analizará, una a una, la consistencia estadística de la influencia del precio de una estación de servicio respecto del precio de otra, de modo que finalmente se podrá conocer la causalidad de cada estación de servicio respecto del resto.

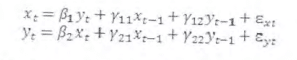

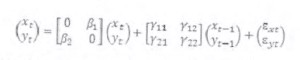

Como se ha mencionado, el Test de Causalidad de Granger es un test de predictibilidad que evalúa si una determinada variable posee capacidad predictiva sobre otra. Para el presente caso, se ha impuesto un rezago fijo en la especificación del test, a razón de parsimonia y simplicidad, pero sin perder generalidad, considerando el siguiente VAR estructural de dos variables, estación x y estación y32 :

En particular, se ha impuesto un rezago a ambos modelos, donde x: corresponde a la serie de precios de la estación x, en tanto, yt corresponde a la serie de precios de la estación y. Matricialmente:

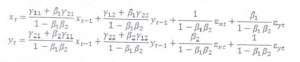

Que en forma reducida se expresa de la siguiente manera:

A partir de estas ecuaciones se evalúa el carácter predictivo de una estación, de forma que el planteamiento a contrastar (la hipótesis nula) es el siguiente: x: falla en causar a lo Granger a y: en relación al conjunto de información consistente en rezagos de x: y y: si:

En sentido opuesto también se contrastará el siguiente planteamiento: yt falla en causar a Io Granger a xt en relación al conjunto de información consistente en rezagos de x: y si:

Por lo tanto, como resultado de contrastar los planteamientos señalados es posible que la causalidad a lo Granger entre los precios de dos estaciones pueda darse: en un sentido, en los dos sentidos o en ningún sentido.

Para aceptar o rechazar los planteamientos a contrastar (la hipótesis nula) se deben comparar los resultados del test de Granger con los correspondientes obtenidos de una distribución tipo F (test tipo F). Este procedimiento se conoce como análisis de significancia de los resultados, y consiste en que se rechazará la hipótesis nula si el valor del estadístico p (valor p) asociado al resultado observado es igual o menor que el nivel de significancia establecido, para el presente análisis, 0,05. Así, por ejemplo, dada la hipótesis nula de no causalidad a Io Granger, si contamos con un valor p de 0,02, se rechazará la hipótesis nula, Io que implicaría la existencia de causalidad a Io Granger y, viceversa, si el valor p es mayor a 0,05, por ejemplo, 0,20, se aceptará la hipótesis nula, Io que implicaría la no existencia de causalidad a lo Granger.

Por Io tanto, el rechazo de la hipótesis nula conduce a establecer que el precio de una estación x causan a lo Granger al precio de una estación y, y viceversa.

En el presente caso, el test de causalidad de Granger se ha aplicado para encontrar la relación de causalidad de los cambios de precio de una estación x en relación con los cambios de precio de otra estación y 3 , para las variaciones de precios diarias entre enero de 2006 y enero de 2013.

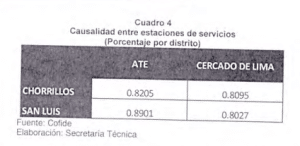

Los resultados muestran, predominantemente, que los cambios en los precios de las estaciones de servicio se causan entre sí, independientemente de la ubicación geográfica de las estaciones. Así por ejemplo, el siguiente cuadro muestra un resumen del porcentaje de estaciones de servicios de los distritos de las columnas que son causadas por las estaciones de servicios de los distritos de las filas:

En efecto, el cuadro precedente muestra que estadísticamente los cambios en los precios del 82.050/0 de las estaciones de servicio ubicadas en el distrito de Ate son causados por los cambios en los precios de las estaciones de servicio ubicadas en el distrito de Chorrillos, o que los cambios en los precios del 80.27% de las estaciones de servicio ubicadas en el distrito de Cercado de Lima son causados por los cambios en los precios de las estaciones de servicio ubicadas en el distrito de San Luis. El detalle de todos los distritos que cuentan con estaciones de servicio donde se comercializan GNV se encuentra en el Anexo I de la presente resolución.

En consecuencia, considerando que predominantemente la evolución de los precios de las estaciones de servicio influyen en la evolución del precio de otras estaciones de servicio independientemente del distrito donde están ubicadas (de acuerdo a los resultados del test de Granger), se puede entender al mercado de comercialización de GNV como un mercado único, en el que las estaciones de servicio se encuentran relacionadas por una cadena se sustitución.

Esta situación podría explicarse por el hecho que los principales demandantes de GNV son taxistas, los que tendrían facilidades para comparar precios entre distintas estaciones de servicios en distintos distritos de Lima y Callao, y por su movilidad optar por el establecimiento que mejor satisfaga sus necesidades.

En conclusión, el test de causalidad de Granger evidencia que en su mayoría todas las series se causan entre sí independientemente de la forma de desagregación. En efecto, esta metodología determinaría la existencia de un mercado único entre las estaciones de servicio de Lima y Callao durante el periodo analizado. En ese sentido, el análisis posterior incluirá a las estaciones de servicio de Lima y Callao como parte de un mercado único.

III.3.3.Caracteristicas del comportamiento de los precios del GNV

Como se ha señalado en la sección 3.3.1, desde de enero de 2010 el precio promedio del GNV empezó a fluctuar, observándose dos periodos bien marcados: entre enero de 201 1 y junio de 2012 cuando el precio presentó incrementos y disminuciones, y entre julio de 2012 y enero de 2013 cuando el precio se caracterizó por un incremento sostenido.

En ese sentido, a continuación se plantean dos modelos que podrían explicar el comportamiento de los precios en los periodos identificados.

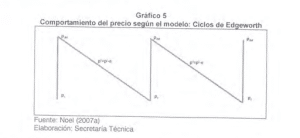

A. Ciclos de Edgeworth

Entre enero de 201 1 y junio de 2012 los precios de GNV registraron disminuciones e incrementos en períodos cortos. Dichas fluctuaciones fueron acompañadas de cambios en la desviación estándar, evidenciándose que las disminuciones en el precio fueron seguidas por incrementos en la dispersión y, por el contrario, incrementos en el precio fueron acompañados por disminuciones en la dispersión. En este sentido, el comportamiento del precio, es muy similar en apariencia al modelo teórico de ciclos de precio, conocido como «Ciclos de Edgeworth», modelo introducido por Edgeworth34 y formalizado por Maskin y Tiroles

A.1.Descripción según Maskin y Tirole (1988)

Los modelos de «Ciclos de Precio de Edgeworth» se basan en la idea que los ofertantes no establecen sus precios de manera simultánea y poseen restricciones que influyen en su determinación 6. En estos modelos se puede identificar una tendencia de equilibrio no cooperativo que resulta de pronunciados incrementos de precios y caídas pausadas sin necesidad de considerar movimientos en los costos, los cuales son denominados «Ciclos de Edgeworth»

En este modelo, partiendo desde un precio superior al precio competitivo (PM), la forma de interactuar entre las empresas se da estableciendo secuencialmente determinados precios cada vez más cercanos a un precio competitivo (PC). La aproximación al precio competitivo se da en un período largo en tanto las empresas saben que basta fijar un precio inferior (p: = p’ — e) al de su competidor para hacerse con la demanda del mercado. Como se observa, el modelo requiere de cierta rigidez en la fijación del precio para que la fijación sea secuencial y no simultánea.

Así, una vez alcanzado el precio competitivo (PC), una de las empresas asigna una probabilidad a fijar unilateralmente un precio superior al competitivo (Pi M), en tanto entiende que la empresa competidora fijará su precio en un nivel inmediato inferior al precio fijado por ésta (pi = —e); a partir de este momento se reinicia la secuencia de aproximación al precio competitivo y la empresa que fijó un precio superior al precio de competencia fija un precio inferior al precio de su competidor (p: = pJ — e), y así sucesivamente. El siguiente gráfico muestra el comportamiento del precio según este modelo.

En el caso del mercado del GNV, es posible observar que tanto las estaciones abanderadas como las estaciones independientes enfrentan cierta rigidez en la fijación de sus precios. Esta condición hace posible que los precios se fijen de forma secuencial y no simultánea, lo que permite una convergencia hacia un determinado nivel de precio y el posterior salto a un precio superior.

En efecto, las estaciones abanderadas suelen presentar mayor rigidez que los independientes para la fijación de sus precios en lo relacionado a la toma de decisiones, pues normalmente cuentan con procedimientos establecidos de aprobación. Asimismo, las estaciones independientes suelen presentar mayor rigidez que las estaciones abanderadas en lo relacionado a identificar los cambios en el precio de mercado, pues por el nivel de cobertura las estaciones abanderadas tenderían a identificar con mayor rapidez los cambios del precio de mercado.

Por lo tanto, considerando que las estaciones abanderadas e independientes enfrentan rigideces en la fijación de sus precios, Io que permite que éstos se fijen de forma secuencial y no simultánea; los modelos de «Ciclos de Edgeworth» podrían ser una explicación razonable para los episodios de incrementos de precio del GNV observados entre enero de 2010 y junio de 2012.

De acuerdo con Zimmerman et. al. (2010) 37 , los estudios sobre ciclos de precios generalmente usan dos métodos para detectarlos, el primero basado en un modelo de regresiön de Markov Switching con probabilidades de transiciån (Noel, 2007a) 38 , y el segundo basado en el valor de la mediana de los cambios de precios.

A.2. Hechos estilizados (Noel, 2007a)

Diversas investigaciones han centrado su interés en identificar y caracterizar la presencia de ciclos en la evoluciön de Ios precios dentro del mercado de combustibles; asi, por ejemplo, autores como Eckert (2003) 40 , Eckert y West (2004) 41 , Noel (2007b) 42 y Atkinson (2009) 43 analizan la evoluciön del precio de la gasolina en diversas ciudades de Canadá, mientras que Castanias y Johnson (1 993) 44 , Lewis (2009) y Doyle et. al (2010) Io realizan en Estados Unidos. El desarrollo de dichas investigaciones ha permitido identificar determinados hechos estilizados que caracterizan la presencia de ciclos en la evolución de los precios. Entre los principales se encuentran:

(i) Las empresas fijan sus precios por más de un periodo de forma no simultánea. Al respecto, en el presente caso, el siguiente cuadro muestra que, para cada episodio, no existió coincidencia en el día en que cada bandera realizó su mayor incremento porcentual de precios, lo que es consistente con el hecho estilizado que las empresas fijan sus precios de forma no simultánea.

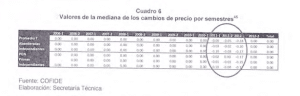

(ii) Las estaciones independientes explican/impulsan los precios a la baja. De acuerdo con Zimmermann et. al. (2010), los Ciclos de Edgeworth son detectables mediante el uso de la mediana de las diferencias de precios. De acuerdo con la metodología, se entiende que debería haber más valores negativos que positivos, por lo que, en caso existan ciclos, la mediana de la diferencia de precios debería dar un número negativo.

En el presente caso, tal como muestra en el siguiente cuadro, solo se observa preliminarmente la presencia de ciclos en los periodos 201 1-1 , 2011-2 y 20121 (cada uno de ellos corresponde a un semestre calendario). Asimismo, se observa que los ciclos más pronunciados se dan en las estaciones independientes en comparación con las estaciones abanderadas PGN y Primax, lo que es consistente con el hecho estilizado que la estaciones independientes lideran los cambios a la baja.

(iii) Las estaciones abanderadas explican/impulsan los precios al alza. Al respecto, de la información disponible en el presente caso se ha estimado que el incremento porcentual del precio de venta de GNV de las estaciones abanderadas fue superior al incremento porcentual del precio de las estaciones independientes (27.9% y 26.4% para PGN y Primax, y 26.2% para las estaciones independientes), Io que resultaría consistente con este hecho estilizado de que las estaciones abanderadas lideran las alzas de precios.

A.3. Comprobación empírica de la presencia de Ciclos de Edgeworth

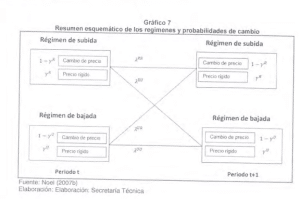

En la presente sección se replicará el modelo empírico desarrollado por Noel (2007a) con el objetivo de identificar o descartar la presencia de Ciclos de Edgeworth. Este modelo supone la existencia de 2 regímenes, a saber, un régimen de subida (R) y un régimen de bajada (U) 46 . Asimismo, considera la presencia de rigidez en los precios dentro de cada régimen, es decir, incluye la posibilidad de que, encontrándose dentro de un régimen, no se produzcan cambios en el precio.

La naturaleza del Ciclo de Edgeworth muestra que los regímenes, para una estación dada, se encuentran correlacionados en el tiempo. Los regímenes de bajada tienden a durar muchos periodos consecutivos, mientras los regímenes de subida tienden a durar simplemente un periodo (o periodos relativamente más cortos que las bajadas). Asimismo, el régimen actual contiene información acerca de la probabilidad del régimen en el siguiente periodo. Dado esto, el comportamiento de las empresas podría ser modelado mediante una regresión de Markov Switching47.

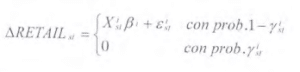

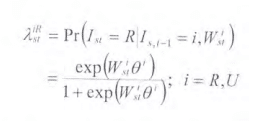

Noel (2007a) considera una estación s en el tiempo t, que está operando bajo el régimen i. Asimismo, asume que la empresa que opera la estación s establece sus precios de acuerdo con la siguiente función48.

Donde ARETA/L„ RETAL u -y es el precio minorista. Asimismo, un vector K 1 x1 de variables explicativas y es un vector K t xl de parámetros (ambos pueden variar según el régimen), y es el término de error distribuido normalmente con media cero y varianza + . De igual forma, gamma (Ysir) es un parámetro que indica la probabilidad de que los precios son rígidos según el régimen.

Existen cuatro (4) probabilidades de Markov Switching en total. Sea Ist igual a «R» o «U» cuando la estación s en el tiempo t está en el régimen de subida o en el régimen de bajada, respectivamente. Luego, las probabilidades que una estación cambie de un régimen i en el periodo t— 1 a un régimen R en el periodo t pueden ser modeladas mediante el siguiente modelo logístico de probabilidad (en adelante, modelo logit):

Donde (1%)’ es un vector Lixf de variables explicativas que afectan la probabilidad de cambiar de régimen i, y 0′ es un vector CXI de coeficientes, y ambos pueden variar según el estado. Asimismo, — 1- i – satisface la restricción de la suma de probabilidades.

Finalmente, es la función indicador que es igual a uno cuando, condicionada a estar operando bajo el régimen i, el precio de las estaciones no cambia. Luego, la probabilidad que el precio de las estaciones no cambie en algún periodo dado, es decir, la probabilidad de que existan precios rígidos, condicionada a un régimen i, puede ser estimada mediante el siguiente modelo logit:

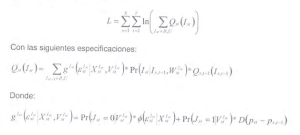

Donde ( ) es un vector Qxl de variables explicativas y 4′ es un vector Qxl de coeficientes. Ambos pueden variar según el estado. Luego, los principales parámetros (m, V’, 4′) en cada especificación son estimados simultáneamente a través del método de máxima verosimilitud. La referida función de verosimilitud a maximizar es la siguiente:

Y donde es la función de distribución normal, D(x) es una variable indicador igual a 1 si x=0, y Qsl(lsl) es la probabilidad inicial del régimen.

A fin de comprobar la validez inicial del modelo, Noel (2007a) asume que X, Wy V son constantes, por lo tanto las probabilidades de cambio de régimen y de precios también lo son.

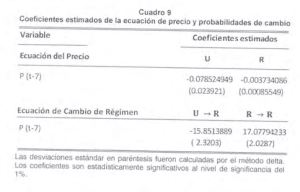

De acuerdo con las anteriores consideraciones, en el presente caso, con la información disponible, se estimó el modelo de Markov Switching, observándose los siguientes resultados.

Cuadro 7

Resultados de la ecuación de precio y las probabilidades de cambio de régimen

| Estimaciones del régimen de subida (variable dependiente: | ||

| PR (cambio de precio esperado)

(desviación estandar del cambio de precio ) (fracción de precios rigidos ) |

0.0431328 (0.4674)

46.9802 (4_E061) 2.158-09 (2.719-1e-06) |

|

| Estimaciones del régimen de subida (variable dependiente: ÓPr-7) | ||

| (cambio de precio esperado)

(TU (desviación estandar del cambio de precio ) (fracción de precios rigidos ) |

.0.0288549

0.131’152 3.24E•-11 |

(0.021986)

(0.012671) (S. 7258+08) |

| Probabilidades de cambio | ||

| 0.960892

0.039108 2.60+02 9.74F•Ol |

(0.013592)

(0.0135g2) (0.00%J924) |

|

Nota: Las desviaciones estándar en paréntesis fueron calculadas por el método delta

Cuadro 8

Características del Ciclo

| Duración de la régimen de bajada | 38.5 |

| Duración de la régimen de subida | 25.6 |

| Periodo del ciclo | 64 |

| Amplitud del ciclo | 1.1 |

| Asimetría del ciclo | 1.5 |

La duración y el periodo del ciclo están en términos de días. la amplitud en términos de metros cúbicos por sol y la asimetría sin unidad.

Los resultados preliminares muestran concordancia con la teoría de ciclos, que tal como se ha señalado, deben presentar regímenes de subida (25.6 días) con menor periodo de duración que los regímenes de bajadas (38.5 días). Del mismo modo, la probabilidad de cambiar de un régimen R dado que se encuentra en un régimen U es baja (0.0260), es decir, en la medida que cualquier estación se encuentre en un estado de régimen IJ Io más probable es que se mantenga en dicho régimen

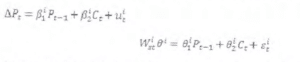

De otro lado, la teoría de los ciclos de Edgeworth hace predicciones de cómo la posición relativa del ciclo, definida como la diferencia entre el precio y el costo (Cst)del combustible, afectan la probabilidad de cambio entre regímenes y las magnitudes de los cambios en los precios51 . En tal sentido, las ecuaciones vinculadas al cambio del precio y a la probabilidad de cambio entre regímenes pueden replantearse de la siguiente manera, respectivamente52.

Las ecuaciones anteriores deben interpretarse de la siguiente manera, en la medida que las empresas se socavan unas a otras hacia la parte final del ciclo, entonces la posición relativa del ciclo se aproxima a cero, haciendo más probable que se inicie un nuevo régimen de subida. Esto es, se espera una relación negativa entre la probabilidad de cambio al régimen R dado que estas en el régimen U, À L/’R respecto al parámetro del precio (BIU < O) y positivo respecto al parámetro del costo (B! > 0). Noel (2008)53 además muestra que en el nuevo régimen de subida la magnitud de los cambios en los precios será más grande cuando la posición actual es de caída (TIR < 0, > 0). Esta última relación puede ser atenuada en los resultados en la medida que la información usada para la investigación es el precio promedio del mercado y esto usualmente toma algunos días para que la fase de incremento se implemente en todo el mercado.

Por otro lado, el efecto de la posición del ciclo sobre la probabilidad de cambio al régimen U dado que se está en el régimen R, FU , es más sutil. Maskin y Tirole (1988) y Noel (2008) muestran que cuando las empresas incrementan sus precios alcanzan su máximo en un solo movimiento. Por lo que este régimen no debe verse afectado por ninguna variable (BI 0 B R — O). Sin embargo, el régimen de subida en todo el mercado dura más de un periodo, dado que las estaciones no incrementan sus precios en un mismo instante si no algunas lo hacen antes y otras después. Si el proceso se extiende a más de algunos días, la probabilidad de continuar en una fase de incremento en el mercado puede ser mayor si la posición del ciclo pasa a ser de bajada (BIR < O, B} > 0). Cuando la posición es de caída, existen más estaciones que todavía incrementan. Como resultado de ello, es más probable que el precio promedio del mercado continúe incrementando en el siguiente periodo.

Al respecto, se estimó nuevamente el modelo levantando la rigidez impuesta sobre X, W y V. Para ello se consideró como variables explicativas el precio promedio rezagado en una semana diferenciándolo por estaciones abanderadas e independientes, las cuales fueron incorporadas dentro de la ecuación del precio. En particular, el precio promedio de las estaciones independientes fue incorporado para explicar el cambio en el precio en un régimen de bajada y el precio promedio de las estaciones abanderadas en el régimen de subida.

Del mismo modo, se utilizó las mismas variables para la estimación de las probabilidades de cambio de régimen, incorporando a la probabilidad de cambio del régimen U al régimen R, el precio promedio de las estaciones independientes y a la probabilidad de cambio del régimen R al régimen R, el precio promedio de las estaciones abanderadas.

Finalmente, si bien la teoría desarrollada plantea una relación entre el precio y el costo del producto, para la explicación de la consistencia de los ciclos, se puede derivar que más importante aún es el diferencial entre dichas variables (la posición del ciclo). En tal sentido, ante un escenario de costos constantes, el cambio en el comportamiento de los precios puede ser el factor más importante para la explicación de los ciclos. Por lo tanto, en el presente caso la estimación se realizó considerando únicamente la evolución de los precios, dejando de lado la evolución de los costos pues estos se asumieron constantes54.

De acuerdo a lo anterior se estimó el modelo planteado y se obtuvieron los siguientes resultados:

Como se observa, los resultados obtenidos son consistentes con la presencia de ciclos. Las empresas tienen más probabilidad de entrar a un régimen de subida cuando el régimen de bajada se aproxima al final del ciclo (81U —15.8S < O) y, además, el incremento del precio en el régimen de subida es más alto al final del ciclo (4 = -0.003 < 0).

El efecto de la posición del ciclo sobre la probabilidad de continuar en el régimen de subida muestra una relación positiva respecto al precio, esto puede responder al alto número de días que tienen la fase de incremento. Finalmente, la variación de la disminución del precio en valor absoluto es menor cuando el precio se aproxima al final del ciclo 0911» —0.078 < 0).

En consecuencia, los resultados obtenidos muestran la presencia de Ciclos de Edgeworth los que, según señala la literatura económica, se caracterizan porque distintos tipos de agentes lideran alternadamente los cambios de los precios, en particular, las estaciones independientes lideran las disminuciones y las estaciones abanderadas los incrementos; lo que, según la teoría inicial de Edgeworth, podría corresponder a un equilibrio no cooperativo de precios.

En consecuencia, considerando que el comportamiento de los precios del GNV en Lima y Callao tendría un comportamiento cercano al postulado por Edgeworth para describir un equilibrio dinámico en una interacción a lo Bertrand, y que dicha interacción acepta la existencia de un equilibrio no cooperativo; con el conjunto de información disponible, no es posible descartar la existencia de explicaciones alternativas válidas al de un comportamiento colusorio por parte de las estaciones de servicio para la fijación de sus precios del GNV.

B. Modelo de costos

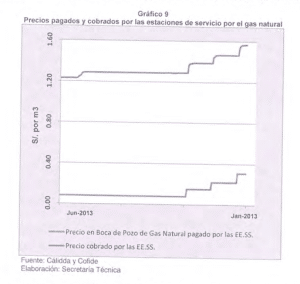

Conforme se ha señalado en la sección 3.3.1., los tres últimos episodios de incrementos de precio, en noviembre de 2012, diciembre de 2012 y enero de 2013, a diferencia de los tres primeros, se caracterizaron por incrementos sostenidos no antecedidos por reducciones, lo que los aleja de la explicación bajo el enfoque de ciclos de precios desarrollada en la sección anterior. La evolución señalada se puede apreciar en el siguiente gráfico:

No obstante, considerando que desde octubre de 2012, el precio del gas natural en boca de pozo presentó un primer incremento luego de 6 años en que permaneció constante, los modelos de costos podrían constituir una explicación razonable para los citados incrementos de precio del GNV.

Los modelos de costos55 basan su desarrollo en el análisis del hecho estilizado que: los precios en un mercado reaccionan con mayor velocidad e intensidad ante incrementos en sus costos en comparación con sus disminuciones. Este fenómeno se denomina Rockets and Feathers56 . En particular, Borenstein, Cameron y Gilbert investigan la transmisión entre el precio internacional de combustibles a refinerías y de refinerías a estaciones de servicio, y encuentran que la transmisión es asimétrica y mucho más veloz en el caso de incrementos de costos que de reducciones. En ese sentido, el incremento del precio de un insumo se transforma rápidamente en un incremento del precio del bien final y, por el contrario, la reducción dei precio de un insumo se transforma de forma más lenta en una reducción del precio del bien final.

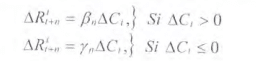

Para estimar la velocidad a la que los precios minoristas se ajustan a los cambios de los precios de los insumos, los autores suponen una relación lineal simple de largo plazo, entre el precio minorista (R) y el precio de los insumos (C), R 57 . Asimismo, se reconoce que si bien el ajuste del precio minorista a cambios en ei precio de los insumos no es instantáneo, se asume que la función de ajuste no varía en el tiempo y es independiente de la magnitud absoluta del cambio de los precios de los insumos. Dado ello, definiendo: AC’, = C’, — Y AR, = R, — R/_l , y considerando que el proceso de ajuste podría ser diferente para incrementos que para reducciones, el ajuste podría ser modelado como:

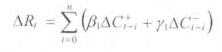

Donde el superíndice en AR, indica que este es exclusivamente el cambio en el precio minorista resultante del cambio en el precio de los insumos del periodo ty n es el número de periodos que toma a los precios minoristas, completar el ajuste por el cambio en el precio de los insumos del periodo t. Bajo este supuesto, el cambio total en el precio minorista en algún periodo t, dependerá de los cambios en el precio de los insumos de los n periodos previos.

Por tanto, el ajuste del precio minorista a los cambios de los precios de los insumos, permitiendo tasas asimétricas de ajuste, podría ser modelado como:

En el presente caso, dado que no se cuenta con suficiente información sobre los costos, no es posible contrastar cuantitativamente los resultados del modelo de costos; no obstante, es posible aproximarse cualitativamente a dicho modelo. Así, se puede considerar como una variable próxima al precio de los insumos (variable C), al precio pagado por las estaciones de servicio por el gas natural en boca de pozo; de la misma forma, se puede considerar como una variable próxima al precio minorista (variable R), al precio cobrado por las estaciones de servicio.

El tiempo de ajuste presentado en el modelo puede aproximarse al tiempo que tarda en ajustarse el precio cobrado por las estaciones de servicio ante cambios en el precio pagado por las estaciones de servicio por el gas natural en boca de pozo.

En ese sentido, del análisis realizado por esta Secretaría Técnica, se podría afirmar que, para los tres últimos episodios de incremento de precio, el mercado de comercialización de GNV se habría comportado de acuerdo a lo planteado por el modelo de costos. Es decir, el precio promedio cobrado por las estaciones de servicio se incrementó rápidamente ante el cambio del precio cobrado por el gas natural en boca de pozo y el ajuste final se realizó en su totalidad en un periodo inmediato.

En efecto, considerando que el precio de gas natural pagado por las estaciones de servicio se incrementó en noviembre y diciembre de 2012 y enero de 2013, y que el precio promedio cobrado por las estaciones de servicio se incrementó en esos mismos periodos, se puede colegir que el mercado de comercialización de GNV reaccionó, con un periodo de ajuste inmediato, según la caracterización desarrollada por el modelo de Borenstein, Cameron y Gilbert.

Tal como se observa en el siguiente gráfico, para los tres últimos episodios de incrementos de precio, se observa que estos procedieron inmediatamente después de los incrementos en el precio pagado por las estaciones de servicio por el gas natural, situación que sería consistente con el modelo de costos.

En efecto, en el caso de los episodios de noviembre y diciembre de 2012 y enero de 2013 se aprecia que el precio pagado por las estaciones de servicio se incrementó, principalmente como respuesta al incremento del precio del gas natural en boca de pozo desde octubre de 201 2 59 . El siguiente cuadro muestra la evolución del precio del gas natural en boca de pozo y el precio cobrado por las estaciones de servicio, así como sus respectivos incremento:

Cuadro 10

Precio del gas natural en boca de pozo y estaciones de servicio

| Fecha | Precio pagado por las

ÉE.SS. en’ bocade pozp (S/. por m3) |

Incremento

_ mensual del’ precio pagado |

.lncremento acumulado | Incremento del precio cobrado | |

| oct • 2012 | 1.2889 | ||||

| nov • 2012 | 9101% | 91.04% | 12814 | ||

| dic- 2012 | o. 2190 | 178.21% | 1,4609 | 5.76% | |

| ene – 2013 | o. 3079 | 40.61% | 291.20% | 1.5S22 | 6.25% |

Fuente: Calidda y otros

Elaboración: Secretaria Técnica

El precio del gas natural en boca de pozo en octubre de 2012 fue de S/. 0,0787 y en enero de 2013 fue de S/. 0,3079, lo que se traduce en un incremento de 291 ,20% en tres meses. Cabe señalar que el mayor crecimiento mensual se dio entre octubre y noviembre de 2012 y fue equivalente a 91 Como se ha señalado, estos incrementos de precio fueron consecuencia de la finalización del compromiso que tenía el Consorcio Camisea de suministrar un precio diferenciado para las estaciones de servicio de GNV60

Por su parte, las estaciones de servicio también incrementaron sus precios en noviembre y diciembre de 2012 y enero de 2013; en particular, el precio promedio mensual se incrementó en 7,1 7%, 5,76% y 6,25%, respectivamente. El análisis conjunto de la evolución de los precios de gas natural en boca de pozo y en las estaciones de servicio evidencia una relación de respuesta de cambios en el precio de venta respecto de cambios en el precio de compra, según detallan los modelos de costos.

Por lo tanto, el modelo de costos puede explicar los incrementos del precio del GNV de los tres últimos episodios: noviembre de 20i2, diciembre de 2012 y enero de 2013.

En consecuencia, el comportamiento de los precios del GNV en Lima y Callao puede ser explicado mediante los modelos de ciclos de precios y de costos constituyendo una explicación alternativa válida a la existencia de indicios de un acuerdo de precios entre estaciones de servicio. Por consiguiente, en el presente caso, sobre la base de la información disponible en el expediente, no se han identificado indicios razonables de que las estaciones de servicio acordaron el precio de venta del GNV en Lima y Callao. En ese sentido, esta Secretaría Técnica ratifica las conclusiones contenidas en la Resolución 003-2013/ST-CLCINDECOPI.

RESUELVE:

Complementar el análisis y las conclusiones contenidas en la Resolución 0032013/ST-CLC-lNDECOPI y, por tanto, no iniciar un procedimiento administrativo sancionador sobre prácticas colusorias horizontales en la modalidad de concertación de precios en el mercado de comercialización de GNV en Lima y Callao, debido a que no se han identificado indicios razonables de la conducta investigada.

Sin perjuicio de la facultad de la Secretaría Técnica de la Comisión de Defensa de la Libre Competencia de velar permanentemente por la libre competencia en los mercados y, en especial, la facultad de abrir investigación si aparecieren nuevos elementos de juicio adicionales a los analizados que lo justifiquen.

https://centrocompetencia.com/wp-content/themes/Ceco