Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

El caso investigó la posible coordinación entre varias empresas farmacéuticas para no reducir los precios de medicamentos oncológicos tras la exoneración de impuestos establecida por la Ley 27450. La autoridad analizó el comportamiento de precios en ocho mercados relevantes, concluyendo que en la mayoría solo existía un proveedor y, en el único mercado con competencia, no se observó paralelismo en la conducta de precios. No se encontraron pruebas de un acuerdo colusorio.

Autoridad

Comisión de Defensa de la Libre Competencia del INDECOPI

Año de término

2012

Resultado

No Sanción

N° expediente

002-2011-CLC-IP

N° resolución

23-2012-ST-CLC

Fecha resolución

21/12/2012

Resultado

No Sanción

El caso se centra en el comportamiento de los precios de diversos medicamentos destinados al tratamiento oncológico, adquiridos a través de compras públicas, tras la implementación de medidas de inafectación tributaria. Estas medidas, establecidas en la Ley 27450, exoneraron del pago del Impuesto General a las Ventas (IGV) y de derechos arancelarios a los medicamentos para el tratamiento del cáncer y el VIH/SIDA, con el objetivo de reducir su costo final.

La presunta práctica consistiría en una posible coordinación horizontal entre las empresas farmacéuticas Bayer, Bristol Myers Squibb, Eli Lilly, Farmindustria, GP Pharm, Merck, Perulab, Pfizer, Roche y Tecnofarma. El objeto de dicha presunta colusión habría sido no reducir los precios de venta de los medicamentos beneficiados por la exoneración tributaria, manteniendo los niveles de precios vigentes antes de la aplicación de la norma en las adquisiciones del Estado.

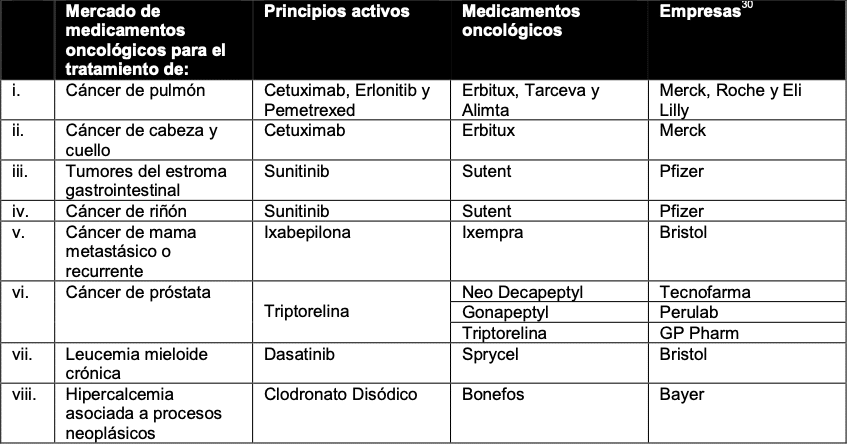

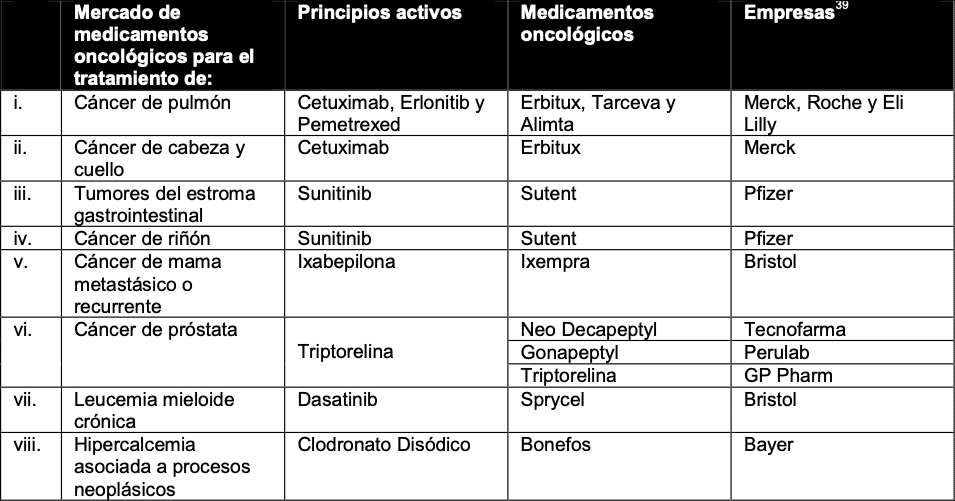

Los productos analizados comprenden medicamentos con los principios activos Cetuximab, Clodronato Disódico, Erlotinib, Sunitinib, Ixabepilona, Dasatinib, Triptorelina y Pemetrexed. En el mercado de tratamiento para el cáncer de pulmón, donde coinciden los productos Erbitux (Merck), Tarceva (Roche) y Alimta (Eli Lilly), se observaron comportamientos diversos: mientras los dos primeros registraron reducciones de precio del 21.6% y 23% respectivamente tras la exoneración, el tercero mantuvo su precio constante.

En otros segmentos terapéuticos, como los tratamientos para el cáncer de próstata, mama, riñón y leucemia, se identificó que la oferta de los medicamentos con los principios activos señalados estaba a cargo de proveedores únicos al momento de la aplicación de las medidas tributarias. Asimismo, en casos específicos como la Triptorelina y el Pemetrexed, se registraron reducciones en los precios de venta (de entre el 10% y el 42%) que coincidieron con la entrada de nuevos competidores al mercado y no directamente con la implementación de los beneficios tributarios.

Mercado de medicamentos oncológicos adquiridos por compras públicas, segmentado por principio activo e indicación terapéutica.

No Sanción

No se impusieron medidas correctivas.

No impugnada.

La Secretaría Técnica analizó los requisitos legales necesarios para el inicio de un procedimiento administrativo sancionador bajo el Decreto Legislativo 1034. Al respecto, señaló que es indispensable contar con indicios razonables que sustenten una teoría creíble sobre la conducta anticompetitiva, con el fin de garantizar el derecho al debido procedimiento y el principio de presunción de licitud de los administrados.

La autoridad precisó que, conforme a la Ley del Procedimiento Administrativo General y la jurisprudencia del Tribunal Constitucional, la imputación de cargos debe ser cierta, precisa, clara y expresa. Esto implica que no basta con realizar afirmaciones generales, sino que se requiere una descripción detallada de los hechos imputados y del material probatorio que los sustenta para permitir un adecuado ejercicio del derecho de defensa.

La autoridad evaluó la presunta existencia de prácticas colusorias horizontales entre diversas empresas farmacéuticas para no reducir los precios de medicamentos oncológicos tras beneficios de inafectación tributaria. El análisis se centró en la identificación de los mercados relevantes según el principio activo y la indicación terapéutica, determinando la existencia de ocho mercados distintos. Mediante un análisis económico de la estructura de dichos mercados, se constató que en siete de ellos solo operaba una empresa de manera efectiva, lo que invalidaba la premisa de una coordinación horizontal por falta de competidores. En el mercado restante, correspondiente al tratamiento de cáncer de pulmón donde participaban tres empresas, la autoridad analizó el comportamiento de los precios y determinó que no existía uniformidad en la conducta de los agentes, pues dos de ellos redujeron sus precios en porcentajes diferenciados mientras que el tercero los mantuvo constantes. Esta falta de paralelismo y la ausencia de pruebas sobre una coordinación voluntaria llevaron a concluir que no existían indicios razonables de un acuerdo colusorio.

Expediente 002-2011/CLC-IP

Resolución 023-2012/ST-CLC-INDECOPI

21 de diciembre de 2012

VISTO:

La investigación preliminar realizada por la Secretaría Técnica de la Comisión de Defensa de la Libre Competencia (en adelante, la Secretaría Técnica) sobre presuntas prácticas colusorias horizontales para no reducir el precio de los medicamentos para el tratamiento del cáncer (en adelante, medicamentos oncológicos), adquiridos mediante compras públicas, que fueron beneficiados por las medidas de inafectación tributaria.

CONSIDERANDO:

I. ANTECEDENTES

1. Mediante Oficio 178-2011-DM/MINSA del 25 de enero de 2011, el señor Óscar Raúl Ugarte Ubilluz, entonces Ministro de Salud, remitió a esta Secretaría Técnica un informe sobre el impacto de las medidas de inafectación tributaria en los precios de los medicamentos oncológicos, elaborado por la Dirección General de Medicamentos, Insumos y Drogas del Ministerio de Salud (en adelante, el Informe de la DIGEMID).

2. En el Informe de la DIGEMID se evaluó si las medidas de inafectación tributaria establecidas en la Ley 27450, Ley que exonera del pago del Impuesto General a las Ventas y de los Derechos Arancelarios a los Medicamentos para Tratamiento Oncológico y VIH/SIDA, publicada el 19 de mayo de 2001 (en adelante, las medidas de inafectación tributaria), tuvieron impacto en el comportamiento de los precios de los medicamentos oncológicos que contienen determinados principios activos comprendidos en los decretos supremos aprobados al amparo de la referida norma.

3. Entre el 11 y 30 de marzo de 2011, esta Secretaría Técnica realizó sendos requerimientos de información a las siguientes empresas, con la finalidad de contar con mayores elementos de juicio sobre las características y el funcionamiento del mercado de medicamentos oncológicos:

– Bayer S.A. (en adelante, Bayer)

– Bristol Myers Squibb Perú S.A. (en adelante, Bristol)

– Eli Lilly Interamerica Inc. Sucursal Perú (en adelante, Eli Lilly)

– Farmindustria S.A. (en adelante, Farmindustria)

– GP Pharm S.A. (en adelante, GP Pharm)

– Merck Peruana S.A. (en adelante, Merck)

– Perulab S.A. (en adelante, Perulab)

– Pfizer S.A. (en adelante, Pfizer)

– Productos Roche Q.F. S.A. (en adelante, Roche)

– Tecnofarma S.A. (en adelante, Tecnofarma)

4. Entre el 25 de marzo y 10 de junio de 2011, estas empresas cumplieron con absolver los referidos requerimientos de información.

5. Mediante Oficio 032-2012/ST-CLC-INDECOPI del 25 de junio de 2012, esta Secretaría Técnica citó a una entrevista a la doctora Tatiana Vidaurre Rojas, Jefa del Instituto Nacional de Enfermedades Neoplásicas – INEN, con la finalidad de contar con mayores elementos de juicio sobre las características y el funcionamiento del mercado de medicamentos oncológicos. Dicha entrevista se realizó el 28 de junio de 2012.

6. Mediante Carta 323-2012/ST-CLC-INDECOPI del 15 de noviembre de 2012, esta Secretaría Técnica citó a una entrevista al señor Roberto López, Coordinador Ejecutivo de Acción Internacional para la Salud, con la finalidad de contar con mayores elementos de juicio sobre las características y el funcionamiento del mercado de medicamentos oncológicos. Dicha entrevista se realizó el 23 de noviembre de 2012.

II. CUESTIÓN EN DISCUSIÓN

7. El presente pronunciamiento tiene por objeto determinar si existen indicios razonables de que Bayer, Bristol, Eli Lilly, Farmindustria, GP Pharm, Merck, Perulab, Pfizer, Roche y Tecnofarma incurrieron en prácticas colusorias horizontales para no reducir el precio de los medicamentos oncológicos analizados en el Informe de la DIGEMID, adquiridos mediante compras públicas, que fueron beneficiados por las medidas de inafectación tributaria.

III. ANÁLISIS DE LA CUESTIÓN EN DISCUSIÓN

3.1. Requisitos para el inicio de un procedimiento sobre infracción al Decreto Legislativo 1034

8. Para el inicio de un procedimiento administrativo sancionador sobre infracción al Decreto Legislativo 1034, es necesario contar con indicios razonables que sustenten una teoría creíble acerca de la configuración de una determinada conducta anticompetitiva.

9. La exigencia de indicios razonables se explica en la medida en que la autoridad sólo puede proceder a dar trámite a un procedimiento que se encuentre razonablemente sustentado, de forma que pueda notificarse al investigado los hechos que se le imputan a título de cargo, la calificación de las infracciones que tales hechos podrían configurar y la sanción que podrían generar.

10. Esta exigencia tiene como principal fundamento garantizar el derecho al debido procedimiento del investigado. En efecto, este derecho implica que no se inicien procedimientos que no tienen mayor sustento y, menos aún, que se le impute a una persona la comisión de una infracción sin que existan indicios razonables de ésta. De lo contrario, se estaría afectando el principio de presunción de licitud que favorece a todo administrado.

11. Este razonamiento coincide con la Sentencia del Tribunal Constitucional del 14 de noviembre de 2005, emitida en el Expediente 8125-2005-PHC/TC, que estableció lo siguiente:

[L]a obligación de motivación del Juez penal al abrir instrucción, no se colma únicamente con la puesta en conocimiento al sujeto pasivo de aquellos cargos que se le dirigen, sino que comporta la ineludible exigencia que la acusación ha de ser cierta, no implícita, sino, precisa, clara y expresa; es decir, una descripción suficientemente detallada de los hechos considerados punibles que se imputan y del material probatorio en que se fundamentan, y no como en el presente caso en que se advierte una acusación genérica e impersonalizada, que limita o impide a los procesados un pleno y adecuado ejercicio constitucional del derecho de defensa.

[Énfasis agregado]

12. En ese sentido, no basta afirmar de manera general que una persona habría abusado de su posición de dominio o realizado una práctica colusoria, sino que es necesario explicar de manera clara y precisa cuál es la conducta específica que podría constituir el abuso de posición de dominio o la práctica colusoria y aportar los medios probatorios que demuestren una teoría creíble acerca de la existencia de la presunta infracción.

3.2. Prácticas colusorias horizontales

13. Las prácticas colusorias horizontales se encuentran tipificadas como conductas anticompetitivas en los artículos 1 y 11 del Decreto Legislativo 1034.

14. Las prácticas colusorias horizontales son aquellas realizadas entre agentes económicos que participan en el mismo nivel de una cadena de producción, distribución o comercialización y que normalmente compiten entre sí respecto de precios, producción, mercados y clientes, con el objeto de eliminar, restringir o limitar la competencia en detrimento de los consumidores, de otros competidores o de los proveedores. Como resultado de ello, podría producirse un incremento de los precios o una reducción de la producción, de manera artificial, al margen de los mecanismos naturales del mercado, lo que trae como consecuencia una limitación de las opciones del consumidor, una asignación ineficiente de recursos o incluso una combinación de las anteriores.

15. En toda práctica colusoria horizontal existe un elemento esencial, a saber, una conducta coordinada con el objeto de eliminar, restringir o limitar la competencia. Sin embargo, el Decreto Legislativo 1034 distingue diversas formas de materializar estas conductas: los acuerdos, las prácticas concertadas, las decisiones y las recomendaciones.

16. Se entiende por acuerdo que restringe la competencia, todo concierto de voluntades mediante el cual varios agentes económicos independientes se comprometen a realizar una conducta que tiene por objeto o efecto restringir la competencia.

17. Las prácticas concertadas consisten en conductas voluntariamente coordinadas con la finalidad de restringir la competencia que no pueden demostrarse a través de un acuerdo suscrito entre los agentes económicos involucrados pero que, a partir del uso de indicios y presunciones, pueden inferirse como única explicación razonable.

18. Por su parte, las decisiones y recomendaciones son declaraciones o indicaciones destinadas a uniformizar el comportamiento de un grupo de agentes económicos, restringiendo la competencia entre ellos con los efectos negativos que de ello se derivan. Normalmente, se presentan en el contexto de asociaciones, gremios o cualquier organización en la que participen agentes económicos independientes. Pueden haber sido adoptadas por la mayoría de miembros de un órgano colegiado de la asociación o gremio involucrado (por ejemplo, la junta directiva) o por un órgano unipersonal (por ejemplo, el presidente).

19. Las decisiones tienen carácter vinculante, en virtud de las normas de la asociación o gremio involucrado. Las recomendaciones no tienen carácter vinculante pero tienen la capacidad para influir en el comportamiento de los agentes económicos a las que van dirigidas, debido a las características particulares de la asociación o gremio involucrado.

20. La necesidad de reprimir las decisiones y recomendaciones surge a partir de la constatación de la influencia que pueden tener las asociaciones o gremios sobre sus integrantes. En efecto, a través de mecanismos de coacción o presión, directos o indirectos, formales o informales, estas organizaciones pueden uniformizar el comportamiento de sus miembros, restringiendo la competencia entre ellos con los efectos negativos que de ello se derivan.

21. La responsabilidad de una asociación o gremio por las decisiones o recomendaciones que realice no enerva la posibilidad de atribuir responsabilidad a sus asociados o agremiados. En efecto, para evitar que estos últimos eludan su responsabilidad, estas conductas pueden ser analizadas como decisiones o recomendaciones de la asociación y/o como acuerdos entre sus asociados, según corresponda.

3.3. Carga de la Prueba

22. El artículo 11 del Decreto Legislativo 1034 también distingue a las prácticas colusorias horizontales a partir del tipo de prohibición aplicable, diferenciando entre aquellas sujetas a una prohibición absoluta y aquellas sujetas a una prohibición relativa.

23. Los artículos 8 y 9 del Decreto Legislativo 1034 establecen las reglas de la carga de la prueba aplicables a la prohibición absoluta y a la prohibición relativa. Así, los casos sometidos a una prohibición absoluta se caracterizan porque, para declarar la existencia de una infracción administrativa, basta que se demuestre la existencia de la conducta investigada. Por su parte, los casos sometidos a una prohibición relativa se caracterizan porque, además de probar la existencia de la conducta investigada, se debe verificar que ésta tiene o podría tener efectos negativos para la competencia y el bienestar de los consumidores.

24. Esta distinción normativa responde a la existencia de amplia experiencia jurisprudencial, nacional y extranjera, que ha permitido identificar determinadas conductas anticompetitivas que, en sí mismas, son restrictivas de la competencia y no generan mayor eficiencia en el mercado, lo que ha motivado que se encuentren sometidas a una prohibición absoluta.

25. Específicamente, se encuentran sometidas a una prohibición absoluta las prácticas colusorias horizontales, inter marca, que no son complementarias o accesorias a otros acuerdos lícitos (es decir, los denominados acuerdos desnudos o naked agreements), y que tienen por objeto: a) la fijación de precios u otras condiciones comerciales o de servicio; b) la limitación de la producción o de las ventas; c) el reparto de clientes, proveedores o zonas geográficas; o, d) las licitaciones colusorias o bid rigging, según lo establecido taxativamente en el artículo 11.2 del Decreto Legislativo 1034.

3.4. Identificación preliminar de los mercados en los que se comercializan los productos en cuestión

26. Como se desprende de lo anterior, una premisa indispensable para que se configure una práctica colusoria horizontal consiste en la existencia de dos o más agentes económicos que compiten entre sí en un mismo mercado. En tal sentido, antes de analizar la existencia de indicios razonables de la conducta investigada, corresponde identificar preliminarmente los mercados en los que se comercializan los productos en cuestión. Ello, con la finalidad de verificar la existencia de dos o más agentes económicos que compitan entre sí en cada uno de estos mercados y, en consecuencia, la posibilidad de que se haya configurado una infracción.

27. Al respecto, el Instituto Nacional del Cáncer de los Institutos Nacionales de la Salud de Estados Unidos señala que el cáncer es “un término que se usa para enfermedades en las que células anormales se dividen sin control y pueden invadir otros tejidos. Las células cancerosas pueden diseminarse a otras partes del cuerpo por el sistema sanguíneo y por el sistema linfático”.

28. Asimismo, afirma que existen “más de 100 diferentes tipos de cáncer. La mayoría de los cánceres toman el nombre del órgano o de las células en donde empiezan; por ejemplo, el cáncer que empieza en el colon se llama cáncer de colon; el cáncer que empieza en las células basales de la piel se llama carcinoma de células basales”.

29. Con respecto al tratamiento del cáncer, la Organización Panamericana de la Salud señala que “el objetivo primario del tratamiento es la destrucción o control del crecimiento de las células cancerosas, reduciendo al mínimo los efectos sobre células normales. Otro objetivo importante del tratamiento es aliviar el dolor y los síntomas asociados con la enfermedad con la finalidad de mejorar en lo posible la calidad y duración de la vida del paciente”.

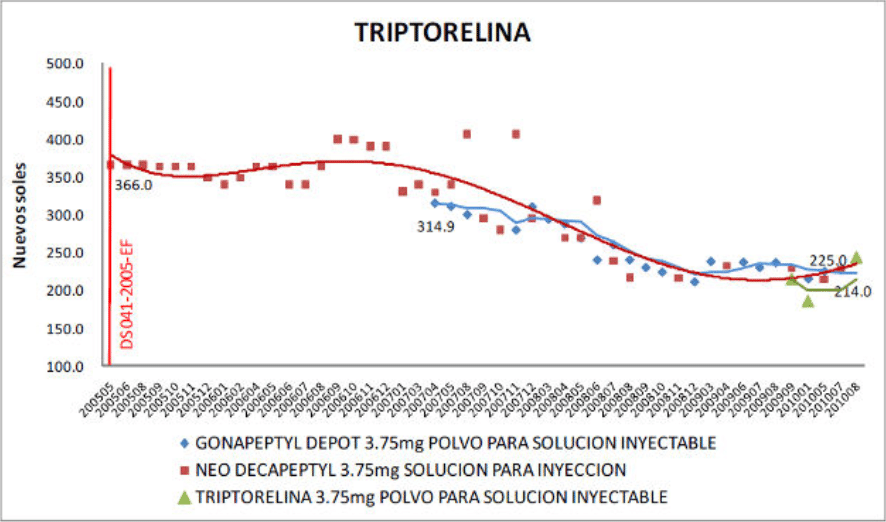

30. Asimismo, de acuerdo a esta organización, los métodos que se utilizan para este tratamiento son: la cirugía, la radioterapia y el tratamiento farmacológico. Al respecto, se precisa que “cada método tiene su indicación específica dependiendo del tipo, localización y estadio de cada cáncer en particular. Cada método puede utilizarse en forma individual o en combinación con los otros, dependiendo también del estado clínico del enfermo”.

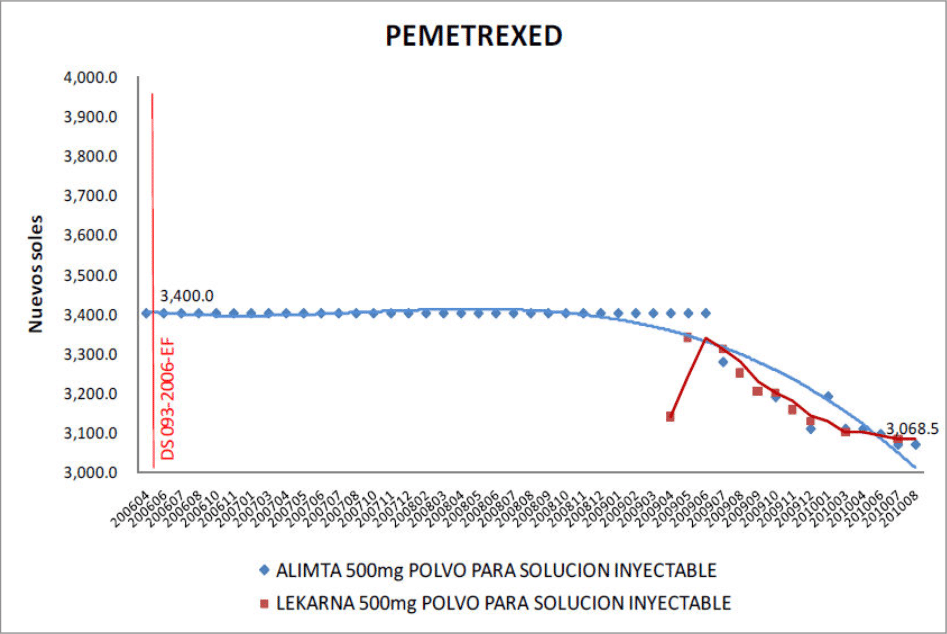

31. Ahora bien, en el Informe de la DIGEMID se evaluó si las medidas de inafectación tributaria tuvieron impacto en el comportamiento de los precios de los medicamentos oncológicos que contienen determinados principios activos. En relación con los ocho principios activos adquiridos mediante compras públicas (en adelante, los principios activos en cuestión), se concluyó que cuatro disminuyeron sus precios, como consecuencia de las medidas de inafectación tributaria pero en menor porcentaje que el esperado, y cuatro no disminuyeron sus precios.

32. En el siguiente cuadro se pueden apreciar los nombres de los principios activos en cuestión, los nombres comerciales de los medicamentos oncológicos que contienen dichos principios activos y las empresas que los comercializaban antes y después de la aplicación de las medidas de inafectación tributaria.

Cuadro 1

Principios activos, adquiridos mediante compras públicas, analizados en el Informe de la DIGEMID

Fuente: Informe de la DIGEMID Elaboración: Secretaría Técnica

33. Como se ha señalado, antes de analizar la existencia de indicios razonables de la conducta investigada, corresponde identificar preliminarmente los mercados en los que se comercializan los medicamentos oncológicos que contienen los principios activos en cuestión. Ello, con la finalidad de verificar la existencia de dos o más agentes económicos que compitan entre sí en cada uno de estos mercados y, en consecuencia, la posibilidad de que se haya configurado una infracción.

34. Para ello, corresponde identificar preliminarmente los medicamentos oncológicos que pueden constituir sustitutos adecuados de aquellos que contienen los principios activos en cuestión.

35. Para identificar estos sustitutos adecuados, entre otros factores, se debe identificar qué medicamentos oncológicos contienen cada uno de los principios activos en cuestión. En efecto, considerando que un principio activo es el compuesto químico contenido en un medicamento a cuyo efecto se le atribuyen propiedades medicinales, dos medicamentos oncológicos con el mismo principio activo podrían ser considerados sustitutos entre sí.

36. Asimismo, se debe identificar qué principios activos tienen la misma indicación terapéutica que cada uno de los principios activos en cuestión y, de ser el caso, qué medicamentos oncológicos contienen dichos principios activos. Ello, con la finalidad de identificar qué medicamentos oncológicos cumplen la misma finalidad y, en consecuencia, podrían ser considerados sustitutos entre sí.

37. Así, por ejemplo, se puede identificar que los medicamentos oncológicos A y B contienen el principio activo X. Asimismo, se puede identificar que los principios activos X e Y tienen la misma indicación terapéutica y que los medicamentos oncológicos C y D contienen el principio activo Y. En este caso, el mercado de medicamentos oncológicos en el que se tendría que evaluar la existencia de indicios razonables de presuntas prácticas colusorias horizontales sería el mercado en el que participan A, B, C y D.

38. En el presente caso, como se puede apreciar en el Cuadro 1, de los ocho principios activos en cuestión, los seis primeros están contenidos en un medicamento oncológico cada uno (Cetuximab en Erbitux, Clodronato Disódico en Bonefos, Erlotinib en Tarceva, Sunitinib en Sutent, Ixabepilona en Ixempra y Dasatinib en Sprycel), el sétimo (Triptorelina) está contenido en tres medicamentos oncológicos (Neo Decapeptyl, Gonapeptyl, Triptorelina) y el octavo (Pemetrexed) está contenido en dos medicamentos oncológicos (Alimta y Lekarna).

39. En lo que se refiere a la indicación terapéutica de los principios activos en cuestión, cabe precisar que ésta suele estar determinada por los especialistas de cada entidad. En el caso del INEN, las indicaciones terapéuticas están contenidas en las Guías de Práctica Clínicas de Tratamiento de Cáncer (en adelante, las Guías Clínicas del INEN), que establecen el procedimiento y los medicamentos que deben aplicarse al paciente, según las reacciones que presente y las características del cáncer que padece.

40. Cabe señalar que las Guías Clínicas del INEN se basan principalmente en las Practical Clinical Guidelines de la National Comprehensive Cancer Network (en adelante, las Guías Clínicas de la NCCN), institución sin fines de lucro que agrupa a veintiún centros de cáncer en Estados Unidos, la mayoría de los cuales son designados por el Instituto Nacional del Cáncer de los Institutos Nacionales de la Salud de Estados Unidos. En ese sentido, las Guías Clínicas de la NCCN también pueden servir para identificar la indicación terapéutica de los principios activos en cuestión.

41. A continuación, se identificarán preliminarmente los mercados en los que se comercializan los medicamentos oncológicos que contienen los principios activos en cuestión. Ello, con la finalidad de verificar la existencia de dos o más agentes económicos que compitan entre sí en cada uno de estos mercados y, en consecuencia, la posibilidad de que se haya configurado una infracción.

Cáncer de pulmón

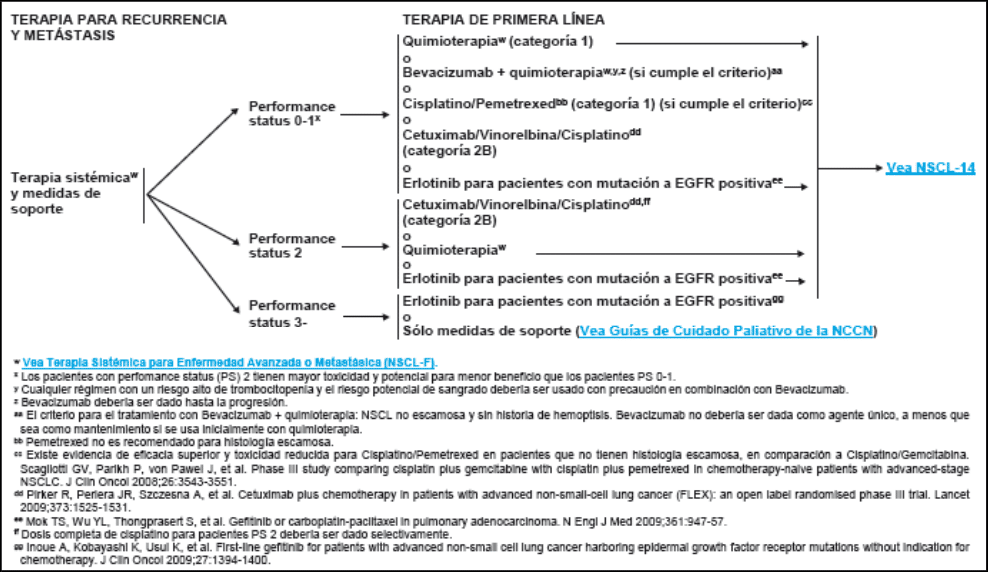

42. De acuerdo a la Guía Clínica del INEN para cáncer de pulmón de células no pequeñas en estadio IV M1b, en los casos de recurrencia de la metástasis, en una etapa primaria del tratamiento (denominada terapia de primera línea), las indicaciones dependen del Performance Status 0-1, 2 o 4.

43. Así, para el Performance Status 0-1, los posibles tratamientos son los siguientes: la Quimioterapia (categoría 1), Bevacizumab y quimioterapia, Cisplatino/Pemetrexed, Cetuximab/Vinorelbina/Cisplatino (categoría 2B) o Erlotinib para pacientes con mutación “EGFR positiva». Para el Performance Status 2, los tratamientos recomendados son los siguientes: Cetuximab/Vinorelbina/Cisplatino (categoría 2B) o quimioterapia o Erlotinib para pacientes con mutación EGFR positiva. Finalmente, para el Performance Status 3, los tratamientos pueden ser los siguientes: Erlotinib para pacientes con mutación EGFR positiva o sólo medidas de soporte.

Cuadro 2

Guía Clínica del INEN para cáncer de pulmón de células no pequeñas (Terapia de primera línea)

Fuente: INEN

44. En ese sentido, los principios activos Cetuximab, Erlotinib y Pemetrexed podrían ser considerados sustitutos entre sí, en la medida en que, en combinación con otros principios activos, podrían cumplir la misma finalidad.

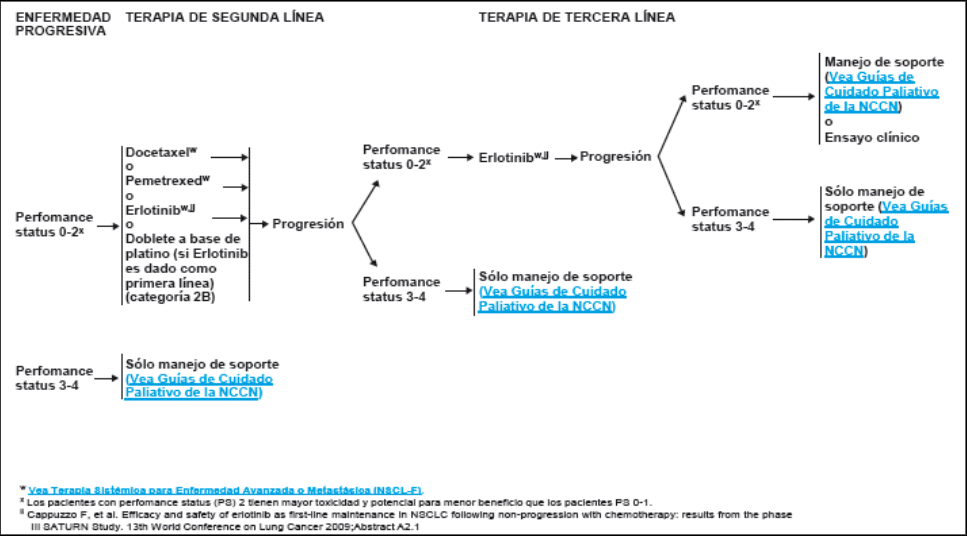

45. Por otro lado, ante la no efectividad de la terapia de primera línea, se recurre a la terapia de segunda línea, en la cual, según el Performance Status, se puede aplicar distintos medicamentos. Por ejemplo, para el Performance Status 2, se considera Docetaxel, Pemetrexed, Erlotinib o Doblete a base de platino.

Cuadro 3

Guía Clínica del INEN para cáncer de pulmón de células no pequeñas (Terapia de Segunda y Tercera Línea)

Fuente: INEN

46. En consecuencia, los medicamentos oncológicos que contienen los principios activos Cetuximab, Erlotinib y Pemetrexed formarían parte del mercado de medicamentos oncológicos para el tratamiento del cáncer de pulmón y podrían ser considerados sustitutos entre sí.

Cáncer de cabeza y cuello

47. Según la Guía Clínica de la NCCN para cáncer de cabeza y cuello, el principio activo Cetuximab está indicado para el tratamiento de esta enfermedad en su etapa avanzada.

Cuadro 4

Guía Clínica de la NCCN para cáncer de cabeza y cuello

Fuente: NCCN

48. En ese sentido, los medicamentos oncológicos que contienen el principio activo Cetuximab formarían parte del mercado de medicamentos oncológicos para el tratamiento del cáncer de pulmón y también del mercado de medicamentos oncológicos para el tratamiento del cáncer de cabeza y cuello.

Tumores del estroma gastrointestinal

49. De acuerdo a la Guía Clínica de la NCCN para tumores del estroma gastrointestinal, el principio activo Sunitinib está indicado para el tratamiento de esta enfermedad si el suministro del Imatinib causa efectos secundarios en el paciente.

Cuadro 5

Guía Clínica de la NCCN para tumores del estroma gastrointestinal

Fuente: NCCN

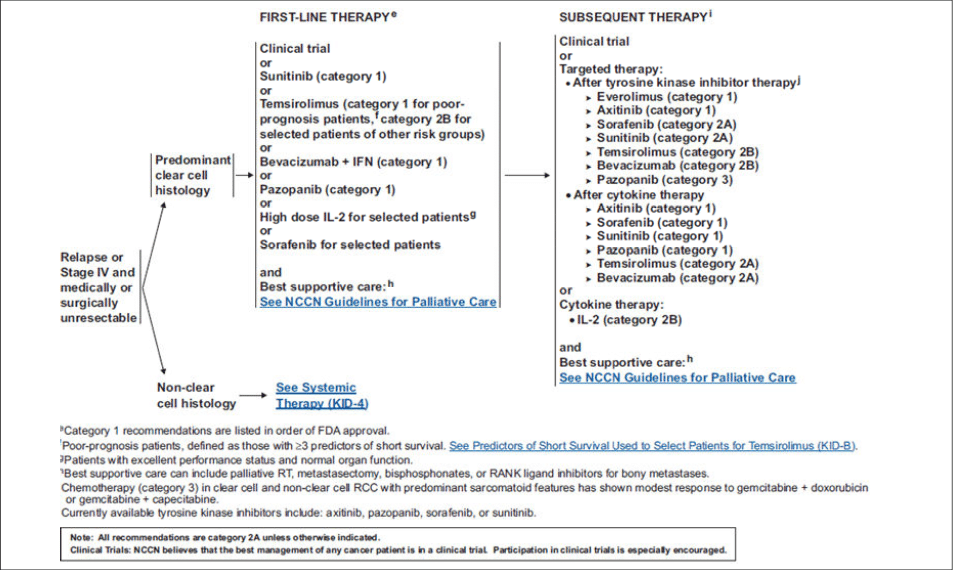

Cáncer de riñón

50. Según la Guía Clínica de la NCCN para cáncer de riñón, el principio activo Sunitinib también está indicado para el tratamiento de primera línea de esta enfermedad.

Cuadro 6

Guía Clínica de la NCCN para el tratamiento del cáncer de riñón

Fuente: NCCN

51. En consecuencia, los medicamentos oncológicos que contienen el principio activo Sunitinib formarían parte del mercado de medicamentos oncológicos para el tratamiento de tumores del estroma gastrointestinal y también del mercado de medicamentos oncológicos para el tratamiento del cáncer de riñón.

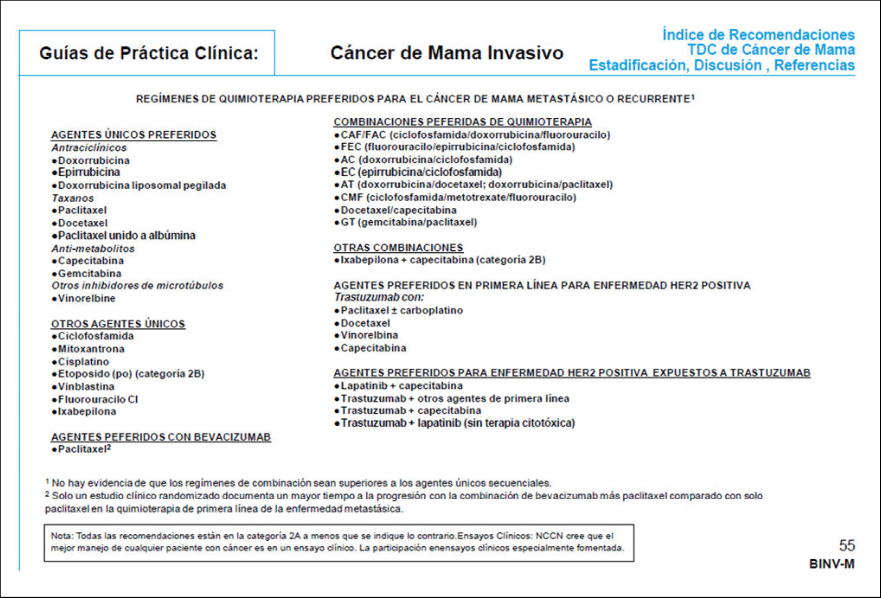

Cáncer de mama

52. De acuerdo a la Guía Clínica del INEN para cáncer de mama metastásico o recurrente, en la quimioterapia que incluye agentes únicos secuenciales se recomienda como uno de los “otros agentes únicos” al principio activo Ixabepilona. Asimismo, en la quimioterapia de combinación se recomienda el uso de este principio activo con “Capecitabina (categoría 2B)”.

Cuadro 7

Guía Clínica del INEN para cáncer de mama metastásico o recurrente

Fuente: INEN

53. En ese sentido, los medicamentos oncológicos que contienen el principio activo Ixabepilona formarían parte del mercado de medicamentos oncológicos para el tratamiento del cáncer de mama metastásico o recurrente.

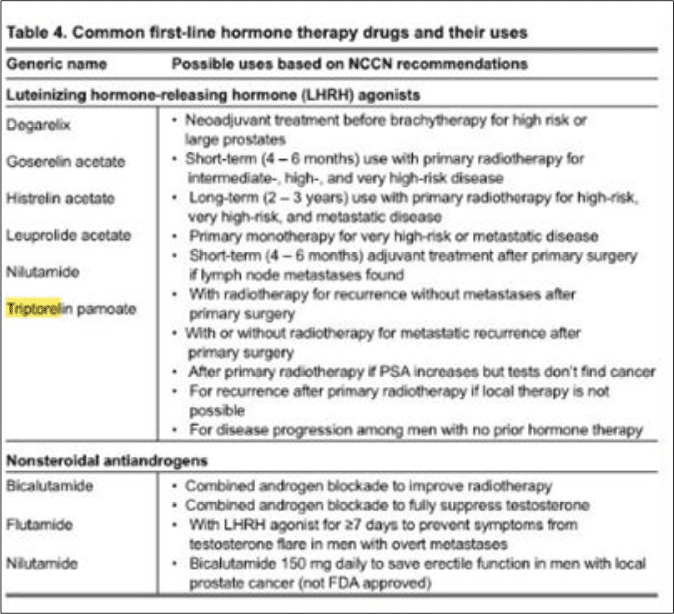

Cáncer de próstata

54. Según la Guía Clínica de la NCCN para cáncer de próstata, el principio activo Triptorelina está indicado para el tratamiento de esta enfermedad. En particular, este principio activo está indicado para el tratamiento hormonal de primera línea que, en este tipo de cáncer, puede consistir en la provisión de drogas, realización de cirugía o ambas opciones.

Cuadro 8

Guía Clínica de la NCCN para el tratamiento hormonal de primera línea del cáncer de próstata

Fuente: NCCN

55. En consecuencia, los medicamentos oncológicos que contienen el principio activo Triptorelina formarían parte del mercado de medicamentos oncológicos para el tratamiento de cáncer de próstata.

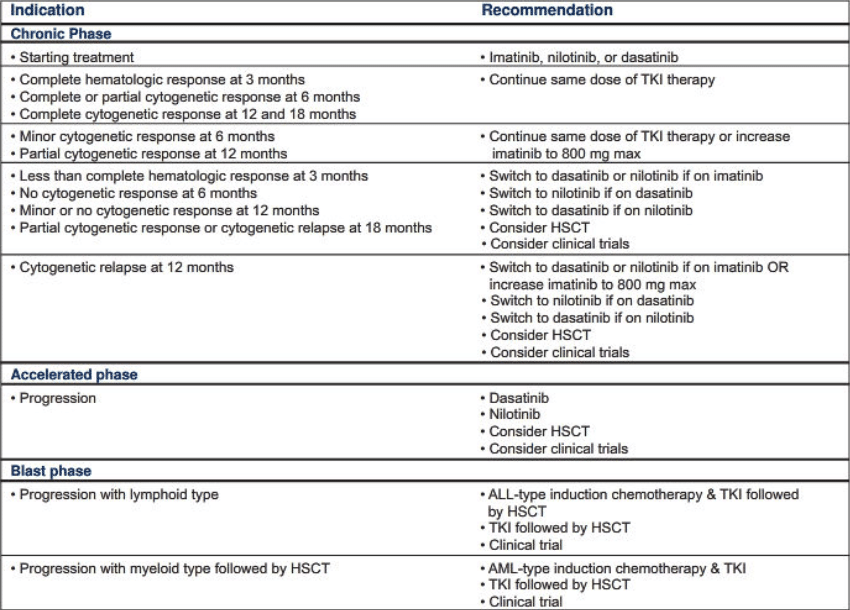

Leucemia

56. De acuerdo a la Guía Clínica de la NCCN para leucemia mieloide crónica, el principio activo Dasatinib está indicado para el tratamiento de esta enfermedad. En particular, se recomienda su uso en el tratamiento de primera línea.

Cuadro 9

Guía Clínica para el tratamiento de primera línea de la leucemia mieloide crónica

Fuente: NCCN

57. Al respecto, se precisa que los medicamentos oncológicos que contienen este principio activo son utilizados cuando los pacientes desarrollan resistencia al Imatinib (otro principio activo recomendado para el tratamiento de primera línea de la leucemia mieloide crónica) o a otro medicamento.

58. En ese sentido, los medicamentos oncológicos que contienen el principio activo Dasatinib formarían parte del mercado de medicamentos oncológicos para el tratamiento de la leucemia mieloide crónica.

Hipercalcemia asociada a procesos neoplásicos

59. Según el Informe de la DIGEMID, el principio activo Clodronato Disódico está indicado para el tratamiento de la hipercalcemia asociada a procesos neoplásicos. En consecuencia, los medicamentos oncológicos que contienen el principio activo Clodronato Disódico formarían parte del mercado de medicamentos oncológicos para el tratamiento de la hipercalcemia asociada a procesos neoplásicos.

Mercados de medicamentos oncológicos preliminarmente identificados

60. De acuerdo a lo anterior, los medicamentos oncológicos que contienen los principios activos Cetuximab, Erlonitib y Pemetrexed se comercializan en el mercado de medicamentos oncológicos para el tratamiento del cáncer de pulmón y, en este mercado, podrían ser considerados sustitutos entre sí. Adicionalmente, los medicamentos oncológicos que contienen el principio activo Cetuximab también se comercializan en el mercado de medicamentos oncológicos para el tratamiento del cáncer de cabeza y cuello.

61. Asimismo, los medicamentos oncológicos que contienen el principio activo Sunitinib se comercializan en el mercado de medicamentos oncológicos para el tratamiento de tumores del estroma gastrointestinal y también en el mercado de medicamentos oncológicos para el tratamiento del cáncer de riñón.

62. Por otro lado, los medicamentos oncológicos que contienen los principios activos Ixabepilona, Triptorelina y Dasatinib se comercializan en los mercados de medicamentos oncológicos para el tratamiento del cáncer de mama metastásico o recurrente, del cáncer de próstata y de la leucemia mieloide crónica, respectivamente.

63. Por último, los medicamentos oncológicos que contienen el principio activo Clodronato Disódico se comercializan en el mercado de medicamentos oncológicos para el tratamiento de la hipercalcemia asociada a procesos neoplásicos.

64. En ese sentido, se han identificado preliminarmente los siguientes ocho mercados en los que se comercializan los medicamentos oncológicos que contienen los principios activos en cuestión.

Cuadro 10

Mercados de medicamentos oncológicos preliminarmente identificados

Elaboración: Secretaría Técnica

3.5. Verificación de la posibilidad de que se haya configurado una infracción

65. A continuación, se verificará la existencia de dos o más agentes económicos que compitan entre sí en cada uno de estos mercados y, en consecuencia, la posibilidad de que se haya configurado una infracción.

66. Como se puede apreciar en el Cuadro 10, en el mercado (i) existían tres empresas (Merck, Roche y Eli Lilly) que comercializaban los medicamentos oncológicos (Erbitux, Tarceva y Alimta) que contienen los principios activos en cuestión (Cetuximab, Erlotinib y Pemetrexed).

67. Por otro lado, en los mercados (ii), (v), (vii) y (viii) sólo existía una empresa autorizada a comercializar los medicamentos oncológicos (Erbitux, Ixempra, Sprycel y Bonefos) que contienen los principios activos en cuestión (Cetuximab, Ixabepilona, Dasatinib y Clodronato Disódico). Por lo tanto, no es posible que se haya configurado una infracción respecto de los principios activos Cetuximab, Ixabepilona, Dasatinib y Clodronato Disódico.

68. En los mercados (iii) y (iv), según el Informe de la DIGEMID, si bien existían dos empresas autorizadas a comercializar el principio activo Sunitinib, sólo una lo habría comercializado efectivamente.

69. Al respecto, en respuesta al requerimiento de información realizado por esta Secretaría Técnica, Pfizer señaló que su medicamento oncológico Sutent y el medicamento oncológico Ximflib, de Farmindustria, son sustitutos entre sí, debido a que ambos contienen el mismo principio activo: Sunitinib. Sin embargo, Farmindustria señaló que nunca ha comercializado el medicamento oncológico Ximflib.

70. De acuerdo a lo anterior, en los mercados (iii) y (iv) sólo existía una empresa (Pfizer) que comercializaba efectivamente el medicamento oncológico (Sutent) que contiene el principio activo en cuestión (Sunitinib). Por lo tanto, no es posible que se haya configurado una infracción respecto del principio activo Sunitinib.

71. En el mercado (vi), según el Informe de la DIGEMID, si bien existían tres empresas autorizadas a comercializar el principio activo Triptorelina, sólo una lo habría comercializado efectivamente antes y después del inicio de la aplicación de las medidas de inafectación tributaria.

72. Al respecto, en el Informe de la DIGEMID se señala que, “en la fecha de la inafectación, sólo existía en el mercado del sector público la empresa TECNOFARMA SA con su producto NEO DECAPEPTYL, el cual no disminuye su precio, lo mantiene”.

73. De acuerdo a lo anterior, en el mercado (vi) sólo existía una empresa (Tecnofarma) que comercializaba efectivamente el medicamento oncológico (Neo Decapeptyl) que contiene el principio activo en cuestión (Triptorelina) antes y después del inicio de la aplicación de las medidas de inafectación tributaria.

Por lo tanto, no es posible que se haya configurado una infracción respecto del principio activo Triptorelina.

74. Por lo tanto, considerando que en los mercados (ii), (iii), (iv), (v), (vi), (vii) y (viii) sólo existía una empresa que comercializaba efectivamente cada uno de los medicamentos oncológicos que contiene cada uno de los principios activos en cuestión, no es posible que se hayan configurado prácticas colusorias horizontales respecto de estos productos. Ello, debido a que, como se ha señalado, una premisa indispensable para que se configure una práctica colusoria horizontal consiste en la existencia de dos o más agentes económicos que compiten entre sí en un mismo mercado.

75. A continuación, considerando que existían tres empresas (Merck, Roche y Eli Lilly) que comercializaban los medicamentos oncológicos (Erbitux, Tarceva y Alimta) que contienen los principios activos Cetuximab, Erlotinib y Pemetrexed, se analizará la existencia de indicios razonables de la conducta investigada respecto de estos productos. En otras palabras, se evaluará la existencia de indicios razonables de que Merck, Roche y Eli Lilly incurrieron en prácticas colusorias horizontales para no reducir el precio de los medicamentos oncológicos Erbitux, Tarceva y Alimta.

76. Cabe precisar que, en el presente caso, la hipótesis de colusión consistiría en que Merck, Roche y Eli Lilly habrían acordado no reducir los precios de sus medicamentos oncológicos (Erbitux, Tarceva y Alimta), con la finalidad de eliminar la competencia entre ellas y obligar a las entidades convocantes a seguir adquiriendo estos productos a los precios vigentes antes de la aplicación de las medidas de inafectación tributaria.

77. Al respecto, según el Informe de la DIGEMID, Merck, que comercializaba el medicamento oncológico Erbitux que contiene el principio activo Cetuximab, redujo el precio de este producto en 21.6%, después de la aplicación de las medidas de inafectación tributaria.

78. Asimismo, Roche, que comercializaba el medicamento oncológico Tarceva que contiene el principio activo Erlotinib, redujo el precio de este producto en 23%, después de la aplicación de las medidas de inafectación tributaria.

79. En cambio, Eli Lilly, que comercializaba el medicamento oncológico Alimta que contiene el principio activo Pemetrexed, mantuvo constante el precio de este producto después de la aplicación de las medidas de inafectación tributaria. Además, cabe resaltar que, posteriormente, cuando entró al mercado otra empresa (Farmindustria) que comercializaba el medicamento oncológico Lekarna que también contiene el principio activo Pemetrexed, Eli Lilly redujo el precio del medicamento oncológico Alimta.

80. De acuerdo a lo anterior, esta Secretaría Técnica considera que no existen indicios razonables de que Merck, Roche y Eli Lilly hayan incurrido en prácticas colusorias horizontales para no reducir el precio de los medicamentos oncológicos Erbitux, Tarceva y Alimta. Por el contrario, según el Informe de la DIGEMID, la única que no redujo su precio fue Eli Lilly y, en cambio, Merck y Roche sí redujeron sus precios y en porcentajes diferentes. Como se puede apreciar, esta ausencia de uniformidad en el comportamiento de Merck, Roche y Eli Lilly es contraria a la hipótesis de colusión investigada en el presente caso.

3.6. Otras consideraciones

81. Sin perjuicio del análisis realizado, cabe precisar que esta Secretaría Técnica ha constatado que los precios de determinados medicamentos oncológicos se redujeron en el tiempo gracias a la entrada de nuevos competidores al mercado.

82. Así, en el caso del principio activo Triptorelina, que era comercializado como el medicamento oncológico Neo Decapeptyl por Tecnofarma, el precio se redujo en 14% con la entrada de un primer competidor (Perulab, que entró a comercializar Gonapeptyl) y en 42% con la entrada de un segundo competidor (GP Pharm, que entró a comercializar Triptorelina).

Gráfico 1

Evolución del precio de la Triptorelina

Fuente: Informe de la DIGEMID

83. De igual manera, en el caso del principio activo Pemetrexed, que era comercializado como el medicamento oncológico Alimta por Eli Lilly), el precio se redujo en 10% con la entrada de un competidor (Farmindustria, que entró a comercializar Lekarna).

Gráfico 2

Evolución del precio del Pemetrexed

Fuente: Informe de la DIGEMID

84. Sobre el particular, la literatura económica destaca que el poder de mercado, que consiste en la capacidad de las empresas de establecer un precio muy por encima del costo marginal, será menor a mayor número de competidores en el mercado.

85. En efecto, cuando una empresa enfrenta un mayor nivel de competencia en el mercado tiene una menor capacidad para fijar el precio muy por encima del costo marginal, debido a que los consumidores tienen otras fuentes alternativas de aprovisionamiento.

86. Al respecto, entre sus conclusiones, los modelos de oligopolio tradicionales (Bertrand y Cournot) señalan que el poder de mercado será menor a mayor número de competidores en el mercado. En particular, según el modelo de Bertrand, basta que dos empresas existan en el mercado para que se alcance el resultado competitivo (precio igual costo marginal). Mientras que, en el modelo de Cournot, a medida que el número de empresas se incrementa, la elasticidad de la demanda también se incrementa y, en consecuencia, el precio se reduce, aunque este último sólo alcanza el resultado competitivo en el límite.

87. Ahora bien, cabe señalar que esta conclusión tiene como premisa básica la libre entrada. En efecto, el poder de mercado de una empresa, así como el grado de competencia que enfrenta, se encuentran estrechamente relacionados con las llamadas barreras de entrada.

88. En lo que se refiere al concepto de barreras de entrada, cabe mencionar las definiciones de Bain, Stigler y Baumol, Panzar y Willig, Church y Ware.

89. Bain define a las barreras de entrada como los factores que permiten que las empresas mantengan precios por encima de los costos sin incentivar la entrada. Entre estas barreras, el autor destaca a las economías de escala, las ventajas en costos, los grandes requerimientos de capital y la diferenciación del producto.

90. Por otro lado, Stigler define a las barreras de entrada como los costos adicionales a los que se enfrentan las empresas entrantes en comparación con los de las empresas que ya se encuentran en el mercado.

91. Baumol, Panzar y Willig plantean la teoría de los mercados contestables, según la cual la ausencia de barreras significativas de entrada y salida del mercado provoca que las empresas que ya están en el mercado no puedan incrementar sus precios porque la existencia de competencia potencial limita su poder de mercado.

92. Finalmente, Church y Ware definen a las barreras de entrada como los factores que permiten a las empresas establecidas ejercer su poder de mercado sin atraer más entrada porque las empresas entrantes anticipan beneficios negativos. Asimismo, destacan que la rentabilidad esperada que enfrentan las empresas entrantes no sólo depende de las características estructurales de las empresas establecidas sino también del comportamiento estratégico esperado de estas últimas en el mercado.

93. Al respecto, diversas investigaciones señalan que el mercado de medicamentos se caracteriza por presentar barreras de entrada significativas, entre las que destacan las economías de escala, que tienen su origen en los altos costos en innovación y desarrollo; la diferenciación de productos, que supone altas inversiones en gastos de posicionamiento por parte de las potenciales empresas entrantes para superar la lealtad de los consumidores a las empresas establecidas; la existencia de patentes, entre otras.

94. De acuerdo a lo anterior, las medidas regulatorias que pueda adoptar el Estado para promover la competencia en los mercados de medicamentos oncológicos, con la finalidad de alcanzar una mayor eficiencia asignativa y un mayor bienestar de los consumidores, deben considerar muy especialmente las barreras de entrada existentes en estos mercados.

95. Sin perjuicio de estas medidas regulatorias, cabe resaltar que esta Secretaría Técnica tiene un compromiso decidido con la defensa de la competencia en los distintos mercados de la economía y, en particular, en los mercados relacionados con la salud de las personas, por lo que mantendrá una labor de supervisión permanente en el mercado de medicamentos oncológicos.

IV. CONCLUSIONES

Del análisis realizado por esta Secretaría Técnica, se desprenden las siguientes conclusiones:

– El presente pronunciamiento tiene por objeto determinar si existen indicios razonables de que Bayer, Bristol, Eli Lilly, Farmindustria, GP Pharm, Merck, Perulab, Pfizer, Roche y Tecnofarma incurrieron en prácticas colusorias horizontales para no reducir el precio de los medicamentos oncológicos analizados en el Informe de la DIGEMID, adquiridos mediante compras públicas, que fueron beneficiados por las medidas de inafectación tributaria.

– Una premisa indispensable para que se configure una práctica colusoria horizontal consiste en la existencia de dos o más agentes económicos que compiten entre sí en un mismo mercado. En tal sentido, antes de analizar la existencia de indicios razonables de la conducta investigada, corresponde identificar preliminarmente los mercados en los que se comercializan los productos en cuestión. Ello, con la finalidad de verificar la existencia de dos o más agentes económicos que compitan entre sí en cada uno de estos mercados y, en consecuencia, la posibilidad de que se haya configurado una infracción.

– En el presente caso, se han identificado preliminarmente los siguientes ocho mercados en los que se comercializan los medicamentos oncológicos que contienen los principios activos en cuestión.

Mercados de medicamentos oncológicos preliminarmente identificados

96. Considerando que en los mercados (ii), (iii), (iv), (v), (vi), (vii) y (viii) sólo existía una empresa que comercializaba efectivamente cada uno de los medicamentos oncológicos que contiene cada uno de los principios activos en cuestión, no es posible que se hayan configurado prácticas colusorias horizontales respecto de estos productos. Ello, debido a que, como se ha señalado, una premisa indispensable para que se configure una práctica colusoria horizontal consiste en la existencia de dos o más agentes económicos que compiten entre sí en un mismo mercado.

97. Si bien en el mercado (i) existían tres empresas (Merck, Roche y Eli Lilly) que comercializaban los medicamentos oncológicos (Erbitux, Tarceva y Alimta) que contienen los principios activos Cetuximab, Erlotinib y Pemetrexed, esta Secretaría Técnica considera que no existen indicios razonables de que Merck, Roche y Eli Lilly hayan incurrido en prácticas colusorias horizontales para no reducir el precio de los medicamentos oncológicos Erbitux, Tarceva y Alimta. Por el contrario, según el Informe de la DIGEMID, la única que no redujo su precio fue Eli Lilly y, en cambio, Merck y Roche sí redujeron sus precios y en porcentajes diferentes. Como se puede apreciar, esta ausencia de uniformidad en el comportamiento de Merck, Roche y Eli Lilly es contraria a la hipótesis de colusión investigada en el presente caso.

98. Sin perjuicio de las medidas regulatorias que pueda adoptar el Estado para promover la competencia en los mercados de medicamentos oncológicos, cabe resaltar que esta Secretaría Técnica tiene un compromiso decidido con la defensa de la competencia en los distintos mercados de la economía y, en particular, en los mercados relacionados con la salud de las personas, por lo que mantendrá una labor de supervisión permanente en el mercado de medicamentos oncológicos.

RESUELVE:

No iniciar de oficio un procedimiento administrativo sancionador contra Bayer S.A., Bristol Myers Squibb Perú S.A., Eli Lilly Interamerica Inc. Sucursal Perú, Farmindustria S.A., GP Pharm S.A., Merck Peruana S.A., Perulab S.A., Pfizer S.A., Productos Roche

Q.F. S.A. y Tecnofarma S.A., debido a que no existen indicios razonables de prácticas colusorias horizontales para no reducir el precio de los medicamentos oncológicos analizados en el Informe de la DIGEMID, adquiridos mediante compras públicas, que fueron beneficiados por las medidas de inafectación tributaria.

Miguel Ángel Luque

Secretario Técnico

Comisión de Defensa de la Libre Competencia

https://centrocompetencia.com/wp-content/themes/Ceco