Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

La Ley 20.945, que reformó el Decreto Ley 211 (DL 211) e introdujo el sistema de notificación obligatorio de las operaciones de concentración ante la Fiscalía Nacional Económica (FNE), estableció mecanismos y plazos claros para la evaluación de fusiones en Chile.

En específico, el artículo 54 del DL 211, establece el plazo de 30 días (hábiles), para que el Fiscal Nacional Económico decida: (i) aprobar la operación de forma pura y simple, es decir, sin ninguna medida de mitigación; (ii) aprobar la operación cumpliendo una o varias medidas que mitiguen los riesgos propios de la operación notificada; o (iii) extender la investigación —hasta un máximo de 90 días adicionales— (conocido como “Fase 2”).

La extensión del plazo de investigación, según se indica en la misma norma, se justifica en el sentido que la operación notificada, de perfeccionarse de manera pura y simple, o sujeta a las medidas ofrecidas por los notificantes, podría reducir sustancialmente la competencia.

Por su parte, el artículo 55 inciso 2° del DL 211 señala que, en caso de extender la investigación a Fase 2, la FNE deberá informar, mediante una resolución fundada, la extensión del plazo. Esta resolución debe ser pública, y comunicada “a las autoridades directamente concernidas y a los agentes económicos que puedan tener interés en la operación”. Además, la norma indica que cualquier “tercero interesado en la operación de concentración, incluyendo proveedores, competidores, clientes o consumidores, podrán aportar antecedentes a la investigación dentro de los veinte días siguientes a la publicación”.

Finalmente, el mismo artículo, en su inciso 3°, señala que “el expediente será público a partir de la publicación [resolución de extensión] (…) sin perjuicio (…) que ciertas piezas del expediente sean reservadas o confidenciales”.

Entonces, la diferencia sustancial para la FNE entre la Fase 1 y la Fase 2 no está relacionado con las facultades que ella tiene para investigar (p. ej., requerir antecedentes y/o interactuar con distintos organismos del Estado), pues todas ellas están cubiertas en los artículos 52 y 56 del DL 211. Dicha diferencia más bien radica en las oportunidades que tienen otros agentes económicos (externos a la operación de concentración) de formular sus aprensiones a la autoridad respecto a la fusión.

Ahora bien, comúnmente se esgrime que el acotado tiempo que tiene la autoridad para evaluar una fusión en Fase 1 no permite diagnosticar fielmente cuál(es) son los riesgos de competencia envueltos en la operación. Esto a su vez implica que, durante esta fase, la FNE no tenga suficiente tiempo para analizar remedios para mitigar los riesgos derivados de la operación. Sin embargo, como se mostrará en esta nota, en la práctica la imposición de remedios —y la respectiva teoría del daño que las justifica— no parece limitarse a la Fase 2, pues existen diversos casos en que dichas medidas se han establecido en la Fase 1.

Generalmente, las fusiones no generan preocupaciones o daños relevantes en la competencia. Por lo mismo, existen algunas jurisdicciones en donde las operaciones de concentración no son evaluadas preventivamente por una autoridad —al menos no de forma obligatoria— (p. ej., Reino Unido, Australia o Singapur); o donde el régimen obligatorio es reciente (p. ej., Perú (ver columna de opinión de I. Gagliuffi “¿Y cómo le va al régimen de control previo de fusiones en el Perú?”; y Egipto, ver Investigación de H. Helmy “The new merger control regime in Egypt: from post-closing notification to pre-closing clearance”). Sin embargo, la mayoría de las jurisdicciones occidentales sí exigen notificar la operación a una agencia de competencia antes de llevarla a cabo (p. ej., EE.UU. y la Unión Europea).

No obstante, aún en los países que cuentan con un sistema de notificación obligatoria es posible observar que las agencias de competencia tienden a aprobar las fusiones de manera express (es decir, sin demora ni medidas de mitigación). Esto, con el objetivo de no entorpecer la dinámica en los mercados ni obstaculizar las potenciales eficiencias que puede generar una fusión (al respecto, ver Investigación de J.L. Bonifaz “La medición de eficiencias en las operaciones de concentración horizontal: Una perspectiva económica”).

Lo anterior también aplica para Chile. De 230 fusiones notificadas y con resolución de término firme (desde el año 2017), han sido aprobadas 204 (88,7%) sin medidas.

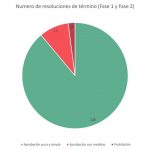

Por su parte, en 16 ocasiones (7%), la FNE estimó pertinente extender el plazo de la investigación y pasar a Fase 2. El resumen de la decisión final de la Fiscalía en estos 16 casos, luego de abrir la Fase 2, se muestra en la Tabla 1.

Tabla 1: Operaciones evaluadas en Fase 2

| Decisión FNE | Número de Operaciones |

|---|---|

| Aprobación pura y simple | 5 |

| Aprobación con medidas | 5 |

| Prohibidas | 4 |

| Archivadas | 2 |

| Total | 16 |

Fuente: Elaboración propia con datos internos de CeCo.

Ahora bien, desde la perspectiva de las empresas que notifican una fusión, la apertura de la Fase 2 puede generar preocupaciones, ya sea por la extensión del tiempo de investigación (durante el cual no se puede materializar la operación, con pena de gun-jumping en caso de hacerlo), o bien, el eventual rechazo de la misma. Por ello, algunas empresas optan por presentar medidas de mitigación junto con la misma notificación de la operación, o bien, durante el transcurro de la investigación en Fase 1.

Sin perjuicio de lo anterior, cabe notar que el hecho de que una investigación pase a Fase 2 no implica que la operación, en caso de ser aprobada, sea objeto de remedios. En efecto, tal como lo anunció el ex Fiscal (Ricardo Riesco) en marzo 2021, el hecho de que existan operaciones aprobadas de forma pura y simple en Fase 2 “refleja que la Fiscalía en Fase 2 mantiene una mente abierta y mantiene su imparcialidad respecto de las bondades o riesgos competitivos de la operación” (al respecto, ver nota CeCo “Riesco repasa estadísticas de fusiones y anuncia formulario “súper simplificado” para ciertas operaciones”).

A mayor abundamiento, en Chile se han establecido medidas de mitigación —por parte de la FNE— en 18 oportunidades. Como es posible determinar tras observar la Tabla 1, en 13 de estas 18 (72,2%) no fue necesario extender el plazo de investigación a Fase 2. Con todo, se debe descartar que exista —al menos una relación directa— entre la Fase 2 y las medidas de mitigación.

En simple, esta operación consiste en una integración vertical, mediante la cual Hapag-Lloyd (dedicada a los servicios de transporte marítimo de contenedores) adquiere la totalidad de las acciones emitidas y en circulación de SAAM Ports, SAAM Logistics y sus filiales (todas sociedades dedicadas a la prestación de servicios al comercio exterior y, dentro de estos servicios, a la operación de puertos).

En Fase 1, la Fiscalía mencionó que existían riesgos verticales (bloqueo de clientes e insumos) y riesgos de conglomerados, específicamente en 2 puertos particulares (ITI en Iquique y STI en San Antonio). Tras advertir esto, en la misma Fase 1 las partes propusieron 2 medidas para mitigar los riesgos anunciados por la FNE: (i) la obligación de no discriminar en la utilización de servicios portuarios, y (ii) la prohibición de realizar venta atada de los servicios.

La Fiscalía estimó que esta propuesta de medidas era insuficiente, pues no mitigaban correctamente los riesgos detectados. Por lo mismo, decidió extender la investigación a Fase 2. En esta fase, la Fiscalía consultó a otros actores del mercado (competidores, autoridades sectoriales y asociaciones gremiales) y, en paralelo, las partes retiraron la propuesta de medidas que habían entregado.

Finalmente, tras analizar con mayor detención, la Fiscalía concluyó la Fase 2 señalando que la operación no generaba los riesgos determinados en la Fase 1. Esto fundado, entre otras consideraciones, en que cualquier bloqueo de insumos podría afectar a las mismas partes de la operación, por las relaciones comerciales propias de la industria (para profundizar, ver Ficha de Jurisprudencia aquí). En otras palabras, la entidad fusionada no tendría los incentivos a bloquear insumos. Respecto a los riesgos de conglomerado y bloqueo de clientes, la Fiscalía descartó que puedan ser concretados ya que la entidad resultados no tendría la habilidad suficiente para desarrollar una actividad explotativa o exclusoria.

Una situación similar ocurrió en la fusión Uber/Cornershop. En esta, la FNE también descartó en Fase 2 los riesgos horizontales que había encontrado en la Fase 1 de la investigación (al respecto, ver nota CeCo “Uber/Cornershop: FNE estrena su análisis de mercados digitales aprobando sin condiciones”). Sin embargo, la diferencia de este caso con el de Hapag-Lloyd/SAAM Group es que las empresas tecnológicas nunca presentaron una propuesta de medidas de mitigación (ni en Fase 1 ni en Fase 2).

En consecuencia, la fusión entre Hapag-Lloyd y SAAM Group es la primera en donde las empresas presentan medidas, se extiende a Fase 2, y es aprobada sin remedios.

Como se señaló al comienzo, la apertura de la Fase 2, y la consecuente publicación de los expedientes de investigación, permite a los terceros interesados acceder a los antecedentes concretos de la investigación. Esto no implica que el expediente sea de acceso público (es decir, no queda disponible en el sitio web de la FNE), sino que solo se permite que terceros interesados puedan solicitar el acceso a éste y, luego de conocer los antecedentes concretos de la investigación, puedan aportar sus propios antecedentes para que la FNE tome una decisión más informada y completa.

En este sentido, la Fase 2, más que una etapa para diseñar remedios, opera como un sistema de “check and balance”, en donde la autoridad otorga la oportunidad para que los particulares (terceros) formulen sus propias consideraciones respecto a la operación.

Esta oportunidad puede mejorar la confianza en las decisiones de la FNE, especialmente en sectores económicos o industrias con persistentes evaluaciones de las autoridades de competencia (p. ej., puertos o mercados digitales).