Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

A nivel global, existe debate entre académicos y políticos en torno a si el aumento general en los niveles de concentración económica se debe, en parte, a una insuficiente aplicación de las políticas de libre competencia (Philippon, 2019). Muchos han puesto sus ojos en el rol del control de operaciones de concentración, un instrumento que permite a las autoridades de competencia intervenir ex ante para evitar estructuras o situaciones anticompetitivas.

¿Cuán eficaces han sido las agencias de competencia al evaluar riesgos y beneficios de las fusiones? ¿Hay realmente evidencia empírica de underenforcement en el último tiempo? En el reciente artículo titulado “Assessing EU Merger Control through Compensating Efficiencies”, los economistas Pauline Affeldt (DIW Berlin), Tomaso Duso (DIW Berlin), Klaus Gugler (WU Vienna University) y Joanna Piechucka (DIW Berlin) pretenden dar respuesta a estas preguntas, al analizar empíricamente el nivel de eficiencias compensatorias que habría sido necesario para que las fusiones notificadas a la Comisión Europea no perjudiquen a los consumidores.

Los autores calculan las ganancias de eficiencias que se habrían requerido para compensar los riesgos competitivos, considerando una muestra de 1,014 fusiones horizontales y 12,325 mercados relevantes examinados por la Comisión Europea entre 1990 y 2018. Según estimaciones basadas en modelos teóricos de competencia –y bajo una serie de supuestos–, encuentran que las eficiencias compensatorias requeridas tendrían que ser considerables, en promedio. Estos resultados serían preocupantes, atendiendo que, en Europa, alrededor del 94% de las fusiones se autorizan de forma pura y simple (Affeldt et al., 2018).

Complementando lo anterior, con una evaluación de los errores Tipo II de las agencias en esta materia, la investigación provee evidencia preliminar acerca de que el control de fusiones de la Comisión estaría siendo demasiado laxa.

Desde el punto de vista estático, y como hemos señalado en nuestro glosario sobre Fusiones, los efectos de las concentraciones horizontales son el resultado de dos fuerzas opuestas: los efectos del poder de mercado y los efectos de posibles eficiencia que generan. El primero refleja el impacto de la reducción de la competencia asociado a la fusión de dos empresas competidoras; el segundo se basa en el supuesto de ahorros o sinergias específicas de la fusión. Aunque en la mayoría de las fusiones ambos efectos coexisten, lo relevante, desde el punto de vista del bienestar, es su efecto neto.

Farrell y Shapiro (1990) muestran que existe un nivel crítico de ganancias de eficiencia específicas a la fusión que compensa exactamente cualquier aumento en el poder de mercado, de modo que el nuevo precio de equilibrio y la producción agregada sean los mismos antes y después de la operación. Estas son las denominadas “eficiencias compensatorias”. También se pueden entender como la reducción de los costos marginales necesarios para que los precios de equilibrio post-fusión no cambien respecto de sus niveles previos a la fusión (Werden & Froeb, 1996).

Según indican los autores, la literatura empírica en torno a los potenciales efectos anticompetitivos de las fusiones es considerable, aspecto que contrasta enormemente con la –casi inexistente– literatura relativa sus eficiencias reales.

A pesar de lo anterior, alrededor del 94% de las fusiones en la Unión Europea se aprueban de manera pura y simple y cerca del 6% se aprueban con medidas de mitigación (Affeldt et al., 2018). La presunción de las agencias de competencia parecería ser que –pese a la escasa evidencia sistemática al respecto– las eficiencias compensatorias de las fusiones que revisan serían considerables.

Esta presunción, como veremos, es la que los autores cuestionan en su reciente investigación.

El objetivo del artículo consiste en calcular cuán grandes tendrían que haber sido las eficiencias compensatorias como para que en las casi tres décadas de fusiones horizontales notificadas a la Comisión Europea no hubieran existido perjuicios al bienestar de los consumidores. Para esto, construyeron una base de datos a partir de todos los informes relativos a las decisiones tomadas por la Comisión Europea en materia de fusiones entre 1990 y 2018.

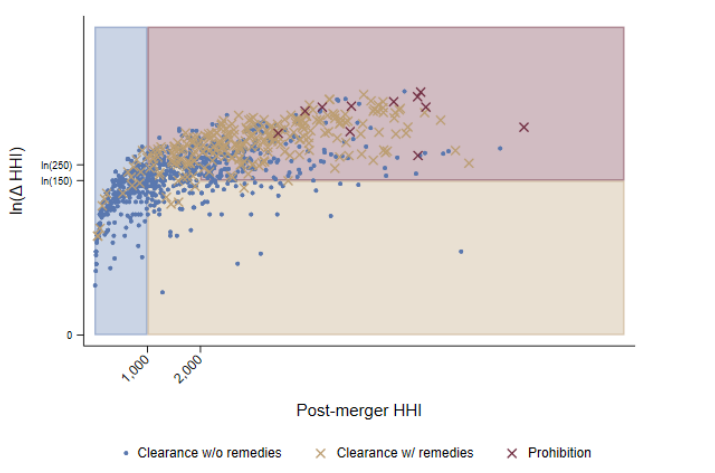

Dado que las cuotas de mercado siempre se informan en los análisis de la Comisión, el estudio consideró una submuestra de 1.014 fusiones horizontales que afectaron a 12.325 mercados relevantes, y las respectivas participaciones de las empresas que se fusionaban. La Figura 1 resume las características principales de esta submuestra:

Figura 1: Umbrales de Concentración y decisiones de la Comisión Europea sobre Fusiones. Fuente: Affeldt et al. (2021)

En los fondos de colores se presentan los umbrales del índice Herfindahl-Hirschman (HHI) y los deltas de HHI discutidos en las guías de fusiones horizontales de la Unión Europea.

Por una parte, la mayoría de las intervenciones de la Comisión habrían ocurrido contra fusiones con alto HHI y/o grandes cambios en HHI (∆HHI). Sin embargo, parece que la Comisión también aprobó con condiciones un número importante de fusiones en “áreas problemáticas” (área roja).

Para el cálculo de eficiencias compensatorias, la investigación se basa en el marco teórico desarrollado recientemente por Nocke y Whinston (2020), donde estas eficiencias se pueden entender como el nivel de reducción en los costos marginales que sería necesario para compensar los efectos del poder de mercado asociados a la fusión. Ellos muestran que, considerando varios modelos de competencia oligopolística, las eficiencias compensatorias dependen esencialmente de (i) la participación de mercado conjunta de las partes que se fusionan ( s_M ), (ii) los cambios en el índice HHI ( \Delta HHI ) y (iii) la elasticidad precio de la demanda ( \epsilon ):

\frac{\Delta HHI}{s_M (\epsilon + s_M) + \Delta HHI}

Estos resultados son válidos para varios modelos de competencia, tales como el modelo de Cournot de competencia con bienes homogéneos, así como modelos de competencia con precios multiproducto y modelos con bienes diferenciados. Cabe mencionar que, para el cálculo de las elasticidades, se realizaron varios supuestos.

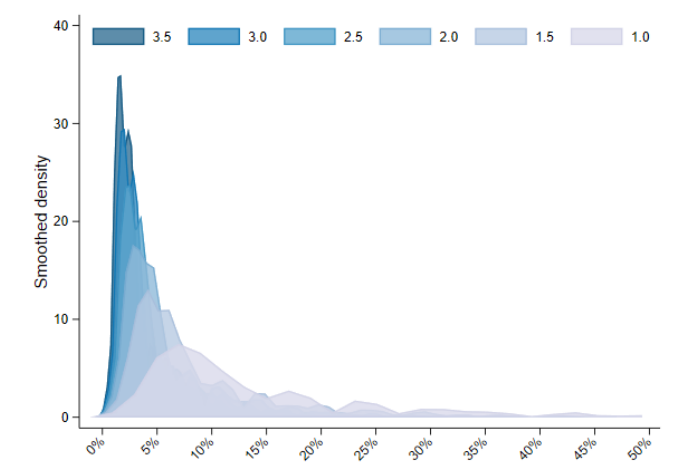

La Figura 2 reporta la distribución de las eficiencias compensatorias calculadas bajo el modelo de Cournot y diferentes niveles de elasticidad de la demanda.

Figura 2: Distribución de Eficiencias Compensatorias (Cournot) con distintas elasticidades. Fuente: Affeldt et al. (2021)

Lo primero que uno observa es que las eficiencias compensatorias son sensibles a las distintas elasticidades precio de la demanda supuestos en este ejercicio. Esto tiene sentido: mayor elasticidad implica mayor grado de sustitución, frenando la capacidad de una firma de ejercer poder de mercado. En esos casos, las reducciones en costos marginales necesarias para compensar esos riesgos son más pequeñas.

En segundo lugar, la figura muestra que –independiente de las elasticidades– las eficiencias compensatorias tendrían que haber sido considerables en promedio. Por ejemplo, suponiendo una elasticidad de la demanda conservadora de 2 en todos los mercados, las eficiencias compensatorias promedio para que una fusión no perjudique a los consumidores son del 6,19%. En simple, los costos marginales de la entidad fusionada deberían disminuir en más de 6 puntos porcentuales para apenas compensar los riesgos unilaterales de precios asociados a esa operación.

En tercer lugar, es importante destacar que, para todas las elasticidades supuestas, existe una gran cola derecha de eficiencias compensatorias, es decir, una gran proporción de fusiones que requieren altas eficiencias compensatorias. Por ejemplo, con una elasticidad de 2, el 41% de las fusiones requieren más del 5% de reducción de costos marginales para no perjudicar a los consumidores; el 26% de las fusiones requieren más del 7,5% y el 18% más del 10% de reducción en sus costos marginales.

Estos resultados obtenidos se repiten de forma similar con los modelos que suponen bienes diferenciados y empresas multiproducto, evidenciando que, en muchas fusiones horizontales, las eficiencias compensatorias parecen ser demasiado grandes para ser alcanzables de manera realista.

Los autores analizan más a fondo qué fusiones y características del mercado están correlacionadas con el tamaño de las eficiencias compensatorias. La Tabla 1 resume los resultados bajo el modelo Cournot:

| Variable | e=1 | e=1,5 | e=2 | e=2,5 | e=3 | e=3,5 |

|---|---|---|---|---|---|---|

| Base (Fusión +5/Sin barreras) | 16,0% | 8,2% | 5,8% | 4,5% | 3,7% | 3,1% |

| Fusión de 3 a 2 | 5,9% | 2,0% | 1,2% | 0,8% | 0,6% | 0,5% |

| Fusión de 4 a 3 | 3,0% | 1,1% | 0,7% | 0,5% | 0,4% | 0,3% |

| Fusión de 5 a 4 | 1,1% | 0,5% | 0,3% | 0,2% | 0,2% | 0,1% |

| Barreras de Entrada | 12% | 6,2% | 4,1% | 3,1% | 2,5% | 2,1% |

En primer lugar, las eficiencias compensatorias caen sistemáticamente con el número de empresas que compiten en el mercado, una medida de la competencia actual en el mercado. Asumiendo una elasticidad de 2, vemos que una fusión que deja a 2 actores en el mercado precisa de un aumento de eficiencias compensatorias superiores en 1,2 puntos porcentuales en comparación con una fusión que deja cinco o más empresas en el mercado.

En segundo lugar, las eficiencias compensatorias requeridas casi se duplican en los mercados relevantes donde la Comisión identificó barreras de entrada, una medida de (la ausencia de) competencia potencial: las eficiencias compensatorias aumentan en 4,1 puntos porcentuales en relación con los mercados sin barreras de entrada.

Estos hallazgos –que se repiten bajo otros modelos de competencia– son relevantes, ya que pueden brindar orientación a las agencias de competencia respecto al nivel esperado de eficiencias compensatorias según distintas características del mercado o de la fusión.

Finalmente, aún falta contestar la pregunta principal: ¿Hay evidencia de una aplicación insuficiente de las políticas de control de fusiones en Europa?

Para evaluar este punto, los autores relacionan las eficiencias compensatorias calculadas con las decisiones de la Comisión Europea. En particular, buscan identificar si la Comisión cometió errores de Tipo I o Tipo II en sus decisiones de control de fusiones.

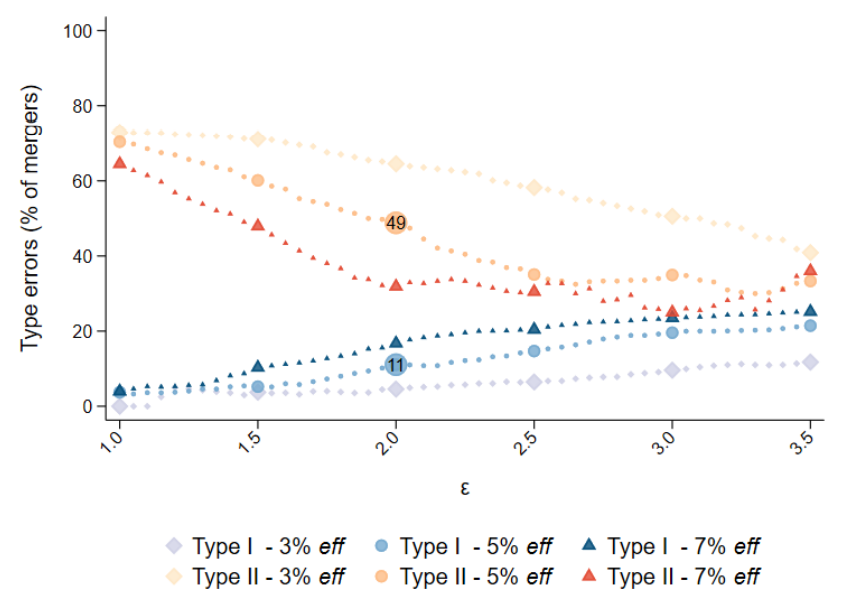

Para efectos de este estudio, un error de Tipo I se define como una fusión en la que las eficiencias compensatorias promedio en los mercados afectados por la fusión eran «bajas» y, aún así, la Comisión intervino (ya sea que bloqueándola o aprobándola con remedios). Un error de Tipo II se define como una fusión para la que las eficiencias compensatorias eran “altas” y, sin embargo, la Comisión decidió aprobarla de forma pura y simple. Los autores usan diferentes umbrales para definir eficiencias compensatorias «altas»: 3%, 5% y 7%. La Figura 3 resume los resultados para el modelo de Cournot.

Figura 3: Errores Tipo I y Tipo I para diferentes umbrales de eficiencias compensatorias críticas (Cournot) con distintas elasticidades. Fuente: Affeldt et al. (2021)

La conclusión principal es que la proporción de errores de Tipo II habría sido, para todas las combinaciones, grande y siempre más alta que la proporción de errores de Tipo I. Por ejemplo, asumiendo una elasticidad de 2, tenemos que la Comisión aprobó sin condiciones casi la mitad (49%) de las fusiones que requerirían eficiencias compensatorias superiores al 5% y, por lo tanto, podrían considerarse perjudiciales desde el punto de vista competitivo. En contraste, solo intervino en 1 de cada 10 de las fusiones donde la eficiencia compensatoria fue inferior al 5%. Nuevamente, se encuentran resultados similares para otros modelos de competencia oligopólica.

En otras palabras, la Comisión no intervino en casi la mitad de las fusiones donde debería haberlo hecho, mientras que intervino “erróneamente” en una de cada 10 fusiones que estaban beneficiando a los consumidores.

A juicio de los autores, este hallazgo indica que la política de fusiones en Europa podría no haber sido aplicada correctamente durante el periodo estudiado. Si bien uno podría buscar varias explicaciones para este resultado –las exigencias probatorias que enfrenta la Comisión o los recursos limitados–, es un dato preocupante, considerando que la Comisión Europea suele ser percibida como una agencia relativamente dura (Philippon, 2019) respecto a otras jurisdicciones.

Finalmente, es importante decir que estas cifras hay que tomarlas con cautela, ya que han sido construidas en base a modelos teóricos de oligopolio, bajo una serie de supuestos. En cualquier caso, esta investigación aporta evidencia preliminar sobre una discusión que, esperamos, pueda seguir avanzando con datos sobre la mesa y ejercicios aplicados del mundo real.

Enlaces Relacionados

Pauline Affeldt, Tomasu Duso, Kalus Gugler y Joanna Piechucka (2021). “Assessing EU Merger Control through Compensating Efficiencies”. Ver aquí.