Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

“(…) el camino ya recorrido parece desembocar en la consolidación de un régimen [de control de fusiones] predecible y técnico, eficaz en analizar e intervenir en profundidad ante operaciones de concentración riesgosas, y al mismo tiempo, capaz de despejar fundadamente, pero con la velocidad que requieren los negocios, aquellas operaciones inocuas para la competencia”.

Resumen: Este ensayo busca analizar algunas de las interrogantes más relevantes —de orden procedimental, jurídica y/o económica— que se han ido planteando en Chile en el ámbito del control preventivo de operaciones de concentración desde sus inicios, en junio de 2017, hasta la fecha, y las soluciones o respuestas que la institucionalidad de libre competencia —la Fiscalía Nacional Económica (“FNE”), el Honorable Tribunal de Defensa de la Libre Competencia (“TDLC”) y la Excelentísima Corte Suprema (“Corte Suprema”)— han ofrecido para resolverlas.

Si bien esta obra se enfoca preeminentemente en el sistema chileno, queda en evidencia que la gran mayoría de las interrogantes no obedecen, necesariamente, a una lógica local. Por el contrario, según se muestra, los cuestionamientos de los partícipes de los regímenes de control de concentraciones son convergentes en la región, y están siendo planteados en otras jurisdicciones de competencia con quienes Chile coincide, en cuanto a diseño institucional y estándares de análisis, como Perú, México, Argentina, Colombia y Ecuador. Muchos de sus criterios también se analizan, en contraste con los desarrollados en Chile. El artículo cuenta con una traducción al inglés, disponible acá.

Este artículo fue publicado en conjunto con la investigación CeCo «Taxonomía de fusiones: Análisis cuantitativo del control de fusiones en Chile», que analiza las operaciones de concentración evaluadas en Chile por la FNE y el TDLC. Adicionalmente, CeCo elaboró un Observatorio de Fusiones (ver abajo) que recopila información sobre todos los casos analizados por la FNE desde la entrada en vigencia de la notificación obligatoria.

"(...) a falta de excepciones legales para la aplicación del efecto suspensivo de la notificación, me parece que la autoridad debiera considerar la formalización de un procedimiento de fast track para revisar rápidamente operaciones de concentración que involucran empresas en stress financiero."

En “Taxonomía de Fusiones en Chile” de los economistas Claudio Agostini, Ricardo Santolaya y Enzo Faulbaum, los autores dan cuenta de una serie de cifras asociadas a la gestión de notificación obligatoria de operaciones de concentración ante la Fiscalía Nacional Económica. Por su parte, el libro “Control de Operaciones de Concentración en Chile: Desafíos y respuestas de un régimen en sus inicios” de Francisca Levin, profundiza en algunos aspectos tanto procedimentales como de fondo asociados a los primeros años del control de fusiones en el país.

El presente comentario pretende complementar dichos estudios, en el sentido de dar cuenta de dos agentes económicos que son sujetos del proceso aprobatorio en comento, que por razones distintas e independientes generan retos en su tratamiento para la autoridad: las empresas en insolvencia y los fondos de inversión.

Más allá del único caso donde se ha dado por acreditada una defensa de empresa en crisis (Copec/CGL), no existen datos fehacientes de cuántas notificaciones -de las aproximadamente 250 que han sido revisadas por la FNE desde junio de 2017- envuelven empresas que se encuentran de alguna u otra forma en situación de stress financiero, ni de cómo ha afectado el proceso o el respectivo análisis. Lo que sí es un hecho es que, sólo durante los meses enero-septiembre del año 2024, se iniciaron 5.213 procedimientos concursales[1], y es esperable que muchos de éstos desencadenen una operación que deba ser analizada bajo el régimen de control de concentraciones[2].

Por otra parte, de acuerdo con un estimado de elaboración propia en base a la información pública disponible en la página web de la FNE, en al menos 50 de los casos revisados durante el período en cuestión, ha existido un involucramiento directo de fondos de inversión en el proceso notificatorio ante la autoridad. De estos, se reparten casi equitativamente entre fondos extranjeros y fondos chilenos, y de estos últimos, la mayoría son fondos privados.

A continuación, se plantean algunos de los desafíos relativos a estos dos actores.

El problema de la empresa en crisis es comúnmente tratado al momento de analizarse como contrapeso o defensa ante los eventuales efectos que irrogue una operación en particular. Sin embargo, dicho dilema sólo se presenta potencialmente en un 10,93% de los casos notificados ante la FNE, si consideramos que dicho porcentaje corresponde a los casos “desafiados” por la autoridad (aquellos que tienen la potencialidad para reducir sustancialmente la competencia), como dan cuenta Agostini, Santolaya y Faulbaum[3].

Otra faceta de la misma cuestión, quizás más frecuente en la práctica, dice relación con el tratamiento que deben tener las medidas meramente conservativas sobre una determinada empresa o activo que se encuentra en estado de crisis financiera, y cómo colisionan los principios y proceso del sistema de control de fusiones chileno con las urgencias propias de dicho escenario.

En particular, me refiero a la situación dada por la amenaza inminente que el target de una determinada operación sea declarado en insolvencia –y eventualmente salir del mercado– o que ciertos activos puedan deteriorarse, de no mediar una inyección de financiamiento o que el futuro adquirente (acreedor) asuma ciertas prerrogativas para conservar dicho objetivo, mientras se encuentre pendiente el efecto suspensivo de la notificación (standstill obligation) o incluso antes que se presente ésta ante la FNE.

Sobre este último punto, resulta interesante analizar cómo la OECD considera que estas medidas -como la inyección de financiamiento- son de carácter conservativo urgente, y – citando jurisprudencia del Tribunal de Justicia de la Unión Europea– reflexiona respecto de que no toda transacción en el contexto de una operación de concentración tiende a materializar el control sobre la entidad target propiamente tal, lo que podría interpretarse también como aquellas medidas que solo buscan evitar el deterioro de los activos[4]. Se descarta entonces, que dicho financiamiento pueda verse como adelantamiento del precio o como una medida para adquirir un control de facto. Si bien la toma de control puede ocurrir efectivamente en el futuro, y tras la aprobación de la FNE, las medidas de carácter conservativas no buscan detentar el control sino asegurar la viabilidad de lo que posteriormente se adquirirá.

Dicho criterio tiene amparo -en mi opinión- en la Guía de Competencia de la FNE (2017), por cuanto estas medidas conservatorias de carácter urgente no cumplen con uno de los criterios generales para ser considerada como una operación de concentración y que dice relación con la durabilidad y la potencialidad para cambiar la estructura del mercado: “Dicho cese en la independencia debe tener carácter duradero para contar con la potencialidad de cambiar la estructura del mercado y reducir sustancialmente la competencia” (párr. 37).

Al contrario, lejos de ser una operación de concentración o de ser actos que tienden a perfeccionar la operación, estas medidas buscan mantener temporalmente la viabilidad financiera o económica del target y evitar un cambio en la estructura del mercado (que se traduciría en la salida irreversible del activo) en el período intermedio, mientras no sea aprobada la operación por la FNE.

Una alternativa posible para despejar esta cuestión es, por ejemplo, realizar una consulta a la FNE por la vía de la pre-notificación. Sin embargo, tiene la dificultad fundamental de los plazos involucrados para dicha gestión, los cuales no coinciden necesariamente con la urgencia de las medidas en comento. Plantear dicha cuestión en pleno proceso de investigación, una vez notificada la operación, genera un grado de incertidumbre aún mayor.

No mediando una excepción legal al respecto (como en otras jurisdicciones) y considerando la naturaleza urgente con la que suele generarse en la práctica esta problemática, me parece que una solución razonable es que la FNE aclare previa y expresamente dicha cuestión en sus Guías de Competencia o en lineamientos específicos para empresas en stress financiero, considerando la relevancia de dicha materia. Lo anterior debiera otorgar seguridad al mercado para enfrentar esta situación con reglas claras.

Complementariamente, dado que el grado de certeza máximo en la materia solo se obtiene con la resolución aprobatoria de la FNE, a falta de excepciones legales para la aplicación del efecto suspensivo de la notificación, me parece que la autoridad debiera considerar la formalización de un procedimiento de fast track para revisar rápidamente operaciones de concentración que involucran empresas en stress financiero, sobre todo en aquellos casos que -bajo supuestos expresamente establecidos- se presume que no presentan problemas de competencia[5].

En dicha línea, los artículos 50 y 54 del DL 211 otorgan a la FNE la suficiente discrecionalidad y margen en cuanto a los plazos para aprobar en forma expedita una determinada operación de concentración que le sea notificada.

El ejemplo más patente de dicho enfoque ocurre en Estados Unidos, donde la FTC contempla un mecanismo abreviado del proceso de revisión para casos de empresas en insolvencia[6] o early termination. En este vía los plazos se reducen a la mitad en la primera etapa de investigación e incluso a un tercio en la etapa posterior de revisión, en caso de estimarse que la operación generará algún efecto en la competencia.

Un sector que también ha generado desafíos para la FNE en la aplicación práctica del control de fusiones en Chile, específicamente en la industria financiera, ha sido el de los fondos de inversión. En la práctica, la FNE ha sido respetuosa de los criterios sectoriales en la materia y ha tenido la apertura suficiente para revisar las particularidades de cada caso, por la vía de la pre-notificación o en el mismo proceso de investigación.

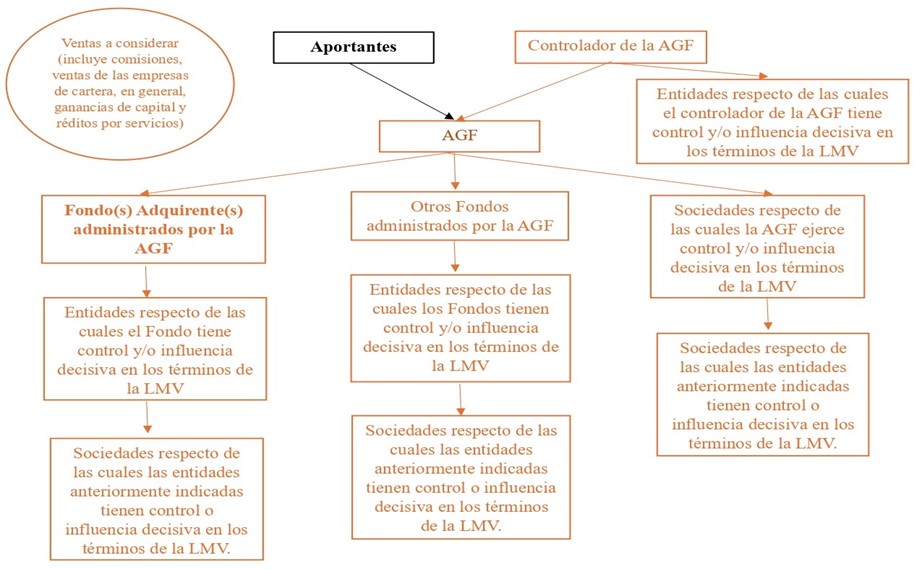

El origen del reto está principalmente asociado a la estructura de estas figuras, donde la administración del patrimonio -por ende, las decisiones competitivas y estratégicas de este- se encuentra radicadas por la administradora general de fondos respectiva, y no en los aportantes.

La primera consecuencia de dicha premisa se verifica a propósito del cómputo de los umbrales de venta, como requisito necesario para encontrarse en la necesidad de notificar en forma obligatoria y previa ante la FNE, de acuerdo con el artículo 48 del DL 211.

A este respecto, la autoridad resolvió tempranamente -siguiendo la normativa sectorial- que el concepto de grupo empresarial para dichos efectos tendría como eje la administradora general de fondos, como órgano decisional o “controlador” de los fondos de inversión, estableciéndolo así los párrafos 36 y siguientes de su “Guía Práctica para la aplicación de Umbrales de Notificación de Operaciones de Concentración en Chile”. Así, todas las ventas representadas en la siguiente Figura se computan para efectos del cálculo del umbral respectivo en caso de mediar un fondo de inversión.

A los Fondos de Inversión Extranjeros (Equity Funds) no se les aplican las disposiciones de la LUF (Ley 20.712) ni son administrados por una AGF, sino que generalmente son constituidos como limited partnerships (asimilable a la sociedad en comandita), en donde es posible identificar: i) limited partners, equivalentes a los aportantes; y, ii) general partners, equivalentes a los administradores o AGF, siendo estos quienes toman las decisiones competitivas y estratégicas de los fondos, mandatados por un Limited Partnership Agreement.

Por lo tanto, en estos casos, deberán considerarse las ventas del grupo empresarial del general partner.

La segunda consecuencia, esta vez, desde el punto de vista sustantivo, se relaciona con la noción de “controlador” que la FNE les ha dado a las administradoras de fondos al analizar los traslapes entre las actividades no solo del fondo adquirente, si no de otros fondos administrados por ésta. Este análisis es distinto al habitual, ya que no considera -por regla general- a otros actores presentes en los fondos como los aportantes que son los dueños de sus cuotas, para efectos de analizar eventuales efectos a la competencia[7].

Sin embargo, el análisis de la administradora como “controladora” tiene excepciones ya que, dependiendo del caso concreto, el “control” puede ser ejercido por otras entidades, en línea con lo señalado por la Guía de Competencia en los párrafos 57 y siguientes. Así lo concluyó la FNE en el caso de un limited partner en un fondo de inversión privado extranjero que tenía derecho a vetar las inversiones adicionales del fondo. En dicho caso, la FNE consideró que tanto el general partner como el limited partner tenían control sobre el fondo[8].

Otro caso se produce cuando existen contratos de administración que cambian la regla general de que es la administradora de fondos la que controla las decisiones del fondo. La FNE determinó que, en virtud del contrato de administración entre una empresa y la administradora del fondo, la primera tendría influencia decisiva en la determinación de variables competitivas relevantes, teniendo control conjunto con la administradora de fondos que tendría derechos de veto[9].

A modo de conclusión, estimo que la FNE ha mostrado flexibilidad para ir adecuándose a las dinámicas propias de las industrias que le ha tocado analizar y a los desafíos que trae aparejado un modelo (a estas alturas no tan) nuevo, existiendo espacio para ofrecer mayores certezas como se ha indicado en este comentario.

—

[1] https://www.superir.gob.cl/wp-content/uploads/2024/10/Resumen-Cifras-Superir-septiembre-2024.pdf

[2] Así, por ejemplo, la operación de concentración consistente en la adquisición de control en Vivocorp SpA por parte de Asset Administradora General de Fondos S.A., fue motivada por los acuerdos de reorganización judicial aprobados en los procesos de reorganización judicial de Inversiones Terra SpA. Rol FNE F317-2022.

[3] Página 21 del estudio de Agostini, Santolaya y Faulbaum.

[4] Suspensory Effects of Merger Notifications and Gun Jumping Background, OECD 2018, disponible en: https://one.oecd.org/document/DAF/COMP(2018)11/en/pdf, párrafos 39 y 54. (Párrafo 39: “The ECJ found that the main criterion relevant to the interpretation of the reach of Art. 7 (1) is if a transaction will contribute in whole or in part, in fact or in law, to the implementation of a concentration and thus to a lasting change of control. While the ECJ acknowledged that any partial implementation falls within the scope of the gun jumping prohibition, it held that not all transactions in the context of a concentration necessarily achieve a change in control” (…) Párrafo 54: “When insolvency of the target is pending or vital assets threaten to deteriorate if the prospective acquirer would not insert cash or enter into obligations of the target, the whole merger might not be feasible after the waiting period set for the standstill obligation. For such cases, many jurisdictions provide the possibility for a derogation from the standstill obligations, to allow merging parties to implement parts of the transaction before the expiration of the waiting period or the clearance”

[5] Respecto a este punto la OECD ha explicado que: “Others will not grant derogations from the standstill provisions, but foresee ways to speed up the merger review process and to reduce the risks and burdens for merging undertakings this way”.

[6] Federal Trade Commission, “Premerger Notification and the Merger Review Process Breadcrumb” (“For most transactions requiring a filing, both buyer and seller must file forms and provide data about the industry and their own businesses. Once the filing is complete, the parties must wait 30 days (15 days in the case of a cash tender offer or a bankruptcy”) or until the agencies grant early termination of the waiting period before they can consummate the deal”.

[7] Sin embargo, la FNE ha considerado en algunos casos a los aportantes para el análisis sustantivo, como por ejemplo, en el caso de la adquisición de control de activos en Forestal Arauco S.A por parte de Vista Hermosa Inversiones Forestales SpA., Rol FNE F279-2021.

[8] Rol FNE F245-2020 “Adquisición de control en Southern Cross Latin America Extension Fund IV, L.P. por parte de ICG Malta Partners L.P.”

[9] Rol FNE F181-2019 “Cesión de activos de Patio Comercial SpA a un fondo de inversión administrado por Larraín Vial S.A. Administradora General de Fondos”.

"Atendida la amplitud de dicha norma, es particularmente deseable que la FNE informe a los particulares los criterios y lineamientos que observará, a fin de que estos puedan obrar con una razonable seguridad jurídica en el ejercicio de sus actividades económicas."

Me gusta pensar que he sido un activo testigo presencial del sistema de control de fusiones implementado a mediados de 2017. Esa posición me permite identificar ciertas preguntas, para que, si así lo estiman a bien, sean respondidas por algunos de los protagonistas de estos más de siete años de sistema. En este Diálogo CeCo hay varios y muy destacados.

Desde ya, es el caso de los autores de los dos trabajos que habilitan este diálogo. Tuve la oportunidad de leerlos con gran interés[1]. Si bien ambos tienen muchas y muy buenas respuestas a mis preguntas, me gustaría detenerme en un aspecto que el estudio de doña Francisca Levin trata en particular: ¿cómo ha de operar la carga de las partes de informar a la Fiscalía Nacional Económica (“FNE”) las modificaciones que se verifican en el marco de un proceso de notificación de una operación de concentración?

El artículo 48, inciso 6°, del Decreto Ley N° 211 dispone que “[q]uienes notifiquen la operación deberán poner en conocimiento de la Fiscalía Nacional Económica los hechos, actos o convenciones que modifiquen en cualquier forma los antecedentes, estimaciones, proyecciones o conclusiones que hubieren proporcionado, tan pronto como tales hechos, actos o convenciones lleguen a su conocimiento (…).”

La “Guía de Competencia” de la FNE (la “Guía”) desarrolla esa respuesta legal. Su párrafo 116, parte explicando que la “[m]odificaciones sustanciales que hayan de efectuarse a las operaciones de concentración podrán afectar la evaluación que haya hecho, o se disponga a hacer, la Fiscalía. Para tales efectos, serán particularmente relevantes aquellas modificaciones que digan relación con el tipo de operaciones de concentración de que se trate (…), su duración y/o sus nexos geográficos.” Luego, sus párrafos 117-119 analizan, respectivamente, tres hipótesis temporales de modificaciones en relación con una operación de concentración (antes de notificar, durante la investigación o después de la resolución aprobatoria).[ii]

Como se observa, la Guía explicita los criterios que la FNE utilizará en la fiscalización y aplicación del artículo 48, inciso 6°, del Decreto Ley N° 211. En particular: (i) explica qué actitudes tomará la FNE en cada oportunidad; (ii) provee lineamientos sobre qué modificaciones considerará como “particularmente relevantes”[iii] para esos efectos; y, esto es quizás lo más interesante, (iii) califica en tres sentidos la información que las partes deben entregar a la FNE en materia de modificaciones. Solo deberá entregarse la información que, copulativamente: (a) modifique de forma sustancial lo proporcionado previamente a la FNE; (b) se refiera a cambios en la Operación (en palabras de la Guía, las “[m]odificaciones sustanciales que hayan de efectuarse a las operaciones de concentración”[iv]); y, consecuentemente, (c) trate de cambios causalmente imputables al control de las partes.

El libro “Control de operaciones de concentración en Chile: Desafíos y respuestas de un régimen en sus inicios”, de doña Francisca Levin, pareciera compartir que esa sería la posición de la FNE (manifestada en la Guía de Competencia y en sus resoluciones de modificación significativa)[v].

Coincidimos con doña Francisca y estimamos que esa posición sería correcta por cinco razones. Primero, por la amplitud de la norma y el rol central que tiene la FNE a su respecto. La FNE representa el interés general de la colectividad en el orden económico y es la primera autoridad encargada del sistema de control de operaciones de concentración[vi], lo que ciertamente incluye la fiscalización y aplicación del artículo 48, inciso 6°, del Decreto Ley N° 211. Atendida la amplitud de dicha norma, es particularmente deseable que la FNE informe a los particulares los criterios y lineamientos que observará, a fin de que estos puedan obrar con una razonable seguridad jurídica en el ejercicio de sus actividades económicas.

Segundo, porque los deberes legales sujetos al ejercicio del ius puniendi estatal exigen estar dotados de certeza, a fin de poder dar lugar a los efectos y responsabilidades que genere su incumplimiento imputable. Sin un grado razonable de certeza, el juicio de culpabilidad (amplio) que exige el juicio de responsabilidad se vuelve improcedente por imposible.

Tercero, porque las hipótesis infraccionales de deberes legales sujetos al ejercicio del ius puniendi estatal también exigen un juicio de causalidad. Sería imposible, o al menos sustancialmente complejo, configurar y acreditar que las partes notificantes tuvieron noticia y posibilidad de calificar (o descartar) como modificaciones a informar a la FNE, a todos los eventos que naturalmente ocurrirán en el marco de un proceso de notificación, así como entre la aprobación de la operación y su perfeccionamiento.

Cuarto, y relacionado con lo anterior, porque precisar la carga de informar modificaciones en la forma descrita observa el ‘principio de economía procedimental’ establecido en el artículo 9 de la Ley 19.880. Sin dicha precisión, el trabajo de la FNE se vería sustancialmente afectado por todos los numerosos (incluso diarios) eventos que las partes informarían a dicha autoridad, a fin de descargar su carga de reporte.

Quinto, porque la ausencia de la triple precisión comentada (materialidad, alcance y control) forzaría a las partes a notificar las operaciones de concentración solo una vez que estén completamente afinadas. De no hacerlo, enfrentarían un riesgo cierto de demora en el proceso, pues debieran reportar a la FNE (y esperar a que esta revise) cada ajuste o complementación que hagan a la operación, sin perjuicio de su irrelevancia para el control de competencia respectivo. Por de pronto, dejaría de ser factible notificar operaciones tan pronto exista una intención seria de llevarlas a cabo, como actualmente contempla el párrafo 32 de la Guía[vii], pues, es simplemente imposible que una “carta de intención, [un] memorándum de entendimiento, [o un] borrador inequívoco del documento donde consta la operación”[viii] no sufra cambios a fin de alcanzar el estatus de acto jurídico final y vinculante.

Esperamos que la FNE mantenga este criterio y lo refuerce en claridad y precisión mediante su jurisprudencia administrativa.

—

[1] Me refiero a los dos documentos publicados por CeCo para esta instancia. Uno preparado por doña Francisca Levin (“Control de operaciones de concentración en Chile: Desafíos y respuestas de un régimen en sus inicios”) y otro por don Claudio Agostini, don Ricardo Santolaya y don Enzo Faulbaum (“Taxonomía de Fusiones en Chile”).

[ii] Ver “Guía de Competencia”, par. 117 (“[s]i la modificación sustancial tiene lugar antes de su notificación a la Fiscalía, la presentación que se realice deberá reflejar íntegramente la operación de concentración que pretende perfeccionarse a la fecha de dicha presentación”); Par. 118 (“[s]i la modificación sustancial tiene lugar una vez iniciada la evaluación a que se refiere el Título IV del DL 211, deberá de inmediato comunicarse a la Fiscalía, la que evaluará si continuar el análisis en dicho procedimiento, o bien habrá de entenderse que es una nueva operación de concentración, debiendo iniciarse un nuevo procedimiento en los términos del artículo 48 del DL 211”; y par. 119 (“[s]i la modificación sustancial tiene lugar una vez aprobada la operación de concentración por esta Fiscalía, con o sin medidas, las partes deberán informar de inmediato a la Fiscalía, quien procederá a analizar la modificación, evaluará si puede o no ser considerada la misma operación de concentración, si dichas modificaciones alteran o no el cumplimiento e implementación de las medidas comprometidas en caso que las hubiere, y determinará la necesidad de iniciar o no un nuevo procedimiento de los contemplados en el Título IV del DL 211.”)

[iii] Ver “Guía de Competencia”, par. 116.

[iv] Ver Decreto Ley N° 211, artículo 48, inciso 6°.

[v] Ver pp. 159-160 del libro de F. Levin (“La obligación está planteada en términos muy amplios, y apunta a que las partes notificantes actualicen a la FNE sobre cambios relevantes en la operación y el mercado, de modo de permitir un análisis lo más adecuado posible a la realidad competitiva. Sin embargo −en base a lo señalado por la FNE tanto en la Guía de Competencia como en sus resoluciones de modificación significativa−, la obligación de poner en conocimiento de la FNE antecedentes que modifiquen lo informado pareciera tener bordes más acotados, y estar planteada en términos de información propia de las partes notificantes más que en información del mercado o de terceros.”).

[vi] Ver Decreto Ley N° 211, artículos 39, literales a), b, c) y d), y 47 y siguientes.

[vii] Ver “Guía de Competencia”, par. 32 (“Habiendo establecido que el objeto de la evaluación de las operaciones de concentración es preventivo, resulta esencial determinar desde qué momento, anterior al perfeccionamiento de la misma, puede la Fiscalía evaluarlas. Se considera que la intención real y seria de las partes de perfeccionar la operación de concentración, es suficiente. Dicha intención puede manifestarse en cualquier forma y verse reflejada en diversos antecedentes, entre otros, carta de intención, memorándum de entendimiento, borrador inequívoco del documento donde consta la operación, o anuncios públicos de la intención de llevar a cabo una oferta pública.”).

[viii] Ver “Guía de Competencia”, par. 32.

"(...) se echa de menos en nuestro sistema una regulación que armonice adecuadamente los intereses de política pública con los de las partes de las operaciones. El DL 211 no contempla la posibilidad de solicitar una exención o dispensa a la obligación de no perfeccionar la operación durante el período de espera."

Nuestra legislación en materia de operaciones de concentración contiene correctamente una serie de salvaguardias para garantizar la efectividad de sus normas, entre las cuales destaca la incorporación de figuras infraccionales al Decreto Ley N° 211 (“DL 211”) por la Ley 20.945. El artículo 3 bis) del DL 211 establece que las sanciones de dicho cuerpo legal se aplican a quienes: a) infrinjan el deber de notificación que establece el artículo 48; y b) contravengan el deber de no perfeccionar una operación de concentración notificada a la Fiscalía Nacional Económica (“FNE”) y que se encuentre suspendida de acuerdo con lo establecido en el artículo 49. Incurrir en dichas conductas ha sido conocido como “gun jumping”.

Tal como indica Francisca Levin, “[n]o tendría sentido establecer un sistema de control preventivo de operaciones de concentración, bajo el cual ciertas operaciones deban ser notificadas obligatoriamente a la FNE, si no existiera sanción en caso de que una operación no se notifique, o se perfeccione en forma prematura, antes de la decisión de la autoridad a su respecto”[1].

En esa línea, al igual que en otras jurisdicciones, el DL 211 establece una prohibición de perfeccionar la operación notificada hasta que se encuentre firmada la resolución o sentencia que ponga término definitivo al procedimiento correspondiente. Mientras esta resolución esté pendiente, la operación de concentración se entenderá suspendida (art. 49 del DL 211).

Me centraré en la infracción a este último aspecto, es decir, a la conducta de perfeccionar una operación de concentración notificada durante el período de suspensión de la misma, o gun jumping “sustantivo”. Esta infracción presenta varios aspectos interesantes. Primero, su configuración requiere la acreditación de diversas circunstancias que se fundamentan en conceptos legales por definición ambiguos o indeterminados. Segundo, en el ámbito latinoamericano y en especial chileno, existe poca experiencia con casos de gun jumping sustantivo, en que las autoridades hayan definido con precisión los bordes de la infracción. Por último, el DL 211 es particularmente severo con esta infracción, lo que, sumado a la constatación de que solo un bajo número de operaciones representa riesgos para la libre competencia, sugiere la necesidad de considerar modificaciones al respecto.

Respecto a lo primero, algunos elementos de la infracción – como la existencia de una operación, su notificación a la FNE y que se encuentre pendiente la resolución o sentencia que la apruebe – pueden ser probados mediante hechos concretos. Sin embargo, el elemento central – el perfeccionamiento de la operación – es un concepto que no está definido en la ley, lo que puede dar lugar a dificultades interpretativas. Esto hay que relacionarlo con el hecho de que la infracción redunda en una obligación de no hacer continua en el tiempo, que no se agota en un momento determinado, sino que perdura hasta obtener la aprobación correspondiente.

Hasta la fecha, en Chile el único caso presentado relacionado con esta infracción fue el requerimiento de la FNE contra Minerva y JBS el año 2018 (Rol TDLC C 346-2018). En esa ocasión, la FNE argumentó que “el perfeccionamiento de una operación de concentración dice relación con la posibilidad de ejercer influencia decisiva en un agente económico previamente independiente”[2], precisando que dicha posibilidad se refiere a influencia decisiva sobre la administración de otro[3].

El enfoque de la FNE parece alinearse con el modelo europeo en materia de gun jumping sustantivo. En la decisión de la Comisión Europea en el caso Altice[4], también se recurre al concepto de la posibilidad de ejercicio de influencia decisiva. Conociendo el mismo caso, el Tribunal de Justicia de la Unión Europea (“TJUE”), en sentencia de 9 de noviembre de 2023, indicó que se produce una infracción a la prohibición de ejecutar una operación “cuando las partes de una operación de concentración llevan a cabo operaciones que contribuyen a cambiar en forma duradera el control sobre la empresa objetivo. A este respecto, el control resultará de la posibilidad, conferida por derechos, contratos u otros medios, de ejercer una influencia decisiva sobre una empresa”.[5] Además, el Tribunal aclaró algunos aspectos adicionales interesantes, como que la ejecución aunque sea parcial puede estar incluida en la infracción, al declarar que “toda operación que contribuya a cambiar de forma duradera el control sobre la empresa objetivo debe considerarse como una ejecución al menos parcial de la concentración”[6].

Otro aspecto interesante es que el TJUE señaló que los intercambios de información entre las partes contribuyeron a acreditar que Altice había ejercido influencia decisiva sobre la entidad objeto, quedando, a mi juicio, pendiente determinar si dicho intercambio en sí mismo, sin que esté acompañado de otros actos o acuerdos, podría ser la base para fundar la infracción.

Tanto en Minerva/JBS como en Altice, se analizaron una serie de conductas no tan usuales cuando se notifican operaciones de concentración. En Minerva/JBS las partes materializaron la operación a nivel internacional; mientras que en Altice, el número de materias que requerían intervención del comprador durante el período de suspensión era alto, y Altice no pudo demostrar que su objetivo era la preservación del valor de los activos. Surge la pregunta sobre cómo se tratarían casos menos evidentes.

En la experiencia internacional se tiende a sugerir que intercambios de información necesarios con el objeto de valorizar a la entidad objetivo, o para preparar los documentos de la transacción están permitidos, siempre que se tomen precauciones adecuadas. Lo mismo ocurre con obligaciones de hacer y no hacer en el intervalo que media entre la firma de los acuerdos y el cierre efectivo de la operación. En ese contexto, las obligaciones accesorias destinadas únicamente a resguardar el valor de la inversión no deberían considerarse como “perfeccionamiento”. Otros intercambios de información, por ejemplo, para planificar la transición, son más problemáticos, pues tampoco existe a nivel local guía o jurisprudencia en la materia.

Dada la escasa experiencia local, en la práctica de fusiones y adquisiciones se suelen seguir las mejores prácticas internacionales para mitigar riesgos de infracción. Esto incluye restringir el acceso a información comercialmente sensible a Clean Teams, protocolos de intercambio de información, firmas de acuerdos y declaraciones de confidencialidad, regular reuniones y contactos durante el período de suspensión, y revisar las obligaciones de hacer y no hacer, limitándolas solo lo estrictamente necesario para evitar afectar el valor de los activos, entre otras medidas.

Por supuesto, estas medidas no eliminan el riesgo de infracción, especialmente si las partes se ven obligadas a materializar la operación sin esperar la aprobación de las autoridades de competencia, como podría ocurrir en estado de necesidad o fuerza mayor. A nivel local tampoco es claro dónde está el límite entre cláusulas que permiten influencia decisiva y aquellas que son accesorias para salvaguardar el valor de los activos.

Según el estudio de Agostini, Santolaya y Faulbaum, Taxonomía de Fusiones en Chile (2024), tras la entrada en vigencia del régimen de control previo de operaciones de concentración, hasta el 2023, la FNE solo ha rechazado un 1,6% de las fusiones que ha analizado (4/247), y la gran mayoría de las operaciones son aprobadas sin medidas de mitigación (88,26%, esto es, 218/247).

Dada esa estadística, se echa de menos en nuestro sistema una regulación que armonice adecuadamente los intereses de política pública con los de las partes de las operaciones. El DL 211 no contempla la posibilidad de solicitar una exención o dispensa a la obligación de no perfeccionar la operación durante el período de espera, ni de modificar la duración o alcance de este último, a diferencia de otras jurisdicciones[7]

En estos casos, se podría recurrir a los acuerdos alcanzados con la FNE en relación con las medidas de mitigación que pueden aplicarse al final de la Fase 1 o 2, y también al Instructivo de Pre-Notificación. Sin embargo, ambos instrumentos son insuficientes si no van acompañados de un mayor desarrollo. Por un lado, la posibilidad de ofrecer medidas cuasi-estructurales que permitan materializar parcialmente una operación de concentración mientras se espera la resolución aprobatoria respectiva no solo no está en la Guía de Remedios de la FNE, sino que podría incluso ser contraria a la ley (a la cual también está obligada la misma FNE). El asunto podría resolverse mediante la suscripción de acuerdos extrajudiciales, aunque el trámite no está exento de costos y conlleva cierta incertidumbre por la posible participación de terceros.

Por otro lado, F. Levin plantea que, respecto a operaciones foreign-to-foreign, el mecanismo de pre-notificación podría ser útil para entregar declaraciones de mera certeza respecto a si las mismas deben o no notificarse. Esto podría prevenir el riesgo de infracción local en caso que las partes materialicen una operación negociada y diseñada para otra jurisdicción[8]. Sin embargo, la definición de los umbrales de ingresos que determina si una operación está sujeta al régimen local consideran incluso ventas indirectas a nuestro país. Así, persiste la duda de si los mejores esfuerzos de la FNE puedan garantizar que no es necesaria la notificación ante dicha entidad.

En consecuencia, la rigidez regulatoria podría dar lugar a casos contenciosos y sanciones respecto a operaciones que no representan un riesgo significativo para la libre competencia, como aquellas que se notifican mediante formularios simplificados sin traslape. Por ello, sería aconsejable, evaluar la implementación de las mejores prácticas internacionales, ya sea permitiendo la dispensa a la obligación de no perfeccionar, o limitando la duración o alcance del período de suspensión. También podría establecerse cierta discrecionalidad de la autoridad para abordar situaciones en que el perfeccionamiento de la operación no puede esperar, permitiendo así la negociación de medidas transitorias en tales circunstancias.

—

[1] F. Levin, Control de operaciones de concentración en Chile: Desafíos y respuestas de un régimen en sus inicios, 2024, p. 142

[2] Requerimiento FNE contra Minerva S.A. y JBS S.A. de 6 de abril de 2018, pág. 6.

[3] Id., pág. 10.

[4] Caso M. 7993 – Altice / PT Portugal, decisión de 24 de abril de 2018.

[5] Sentencia de 9 de noviembre de 2023 en el asunto C-746/21, Altice Group Lux / Comisión, párr. 137.

[6] Id., párr. 145.

[7] OECD, Suspensory Effects of Merger Notifications and Gun Jumping, 2019, Section 3.4.

[8] Op. Cit. Pág. 23.

"(...) el estándar y límites respecto de las cláusulas de no competencia no son novedosos. Lo novedoso es el enforcement adoptado por la FNE en relación con estas cláusulas."

Tuve la oportunidad de leer los trabajos publicados por CeCo, elaborados por Francisca Levin (“Control de operaciones de concentración en Chile: Desafíos y respuestas de un régimen en sus inicios”) y por Claudio Agostini, Ricardo Santolaya y Enzo Faulbaum (“Taxonomía de Fusiones en Chile”).

Ambos destacan por la profundidad y seriedad de su análisis. Constituyen un aporte significativo al sistema de control de operaciones de concentración, el cual fue reformado estructuralmente en el año 2017 tras la entrada en vigencia de la Ley 20.945 en 2016.

En particular, el trabajo de Francisca Levin aborda una serie de discusiones de gran interés para quienes nos dedicamos a esta materia. Considero que es uno de los estudios más completos sobre el tratamiento y evolución jurisprudencial de temas como la cercanía competitiva, la defensa de empresa en crisis, la revisión judicial, y el rol de los terceros en operaciones de concentración, entre otros. Si bien su enfoque se centra en Chile, su análisis incluye una valiosa perspectiva comparada.

La Fiscalía Nacional Económica (“FNE”) es reconocida ampliamente como una autoridad de competencia técnica y sofisticada, especialmente a nivel latinoamericano. Por lo anterior, es de esperar que este trabajo de Francisca Levin tenga un impacto significativo y sirva como referente a nivel regional.

En particular, me gustaría detenerme en el capítulo 2.5, que trata sobre las cláusulas de no competencia pactadas accesoriamente en una operación de concentración. Estas restricciones son comunes en operaciones de concentración, por lo que es fundamental tener certeza sobre cómo las autoridades de libre competencia las analizan.

En este contexto, las cláusulas de no competencia son aquellas que restringen la capacidad de competir de parte del vendedor (en una compraventa), o de las partes involucradas (en una asociación). Estas cláusulas suelen tener por finalidad proteger el valor del negocio adquirido o de la asociación. Sin embargo, las autoridades de competencia han considerado que estas cláusulas, bajo ciertas condiciones, pueden generar efectos anticompetitivos. La misma lógica se aplica a las cláusulas de no solicitación de trabajadores.

En Chile, para evaluar la legalidad de estas cláusulas, la FNE ha adoptado un estándar también recogido por resoluciones del H. Tribunal de Defensa de la Libre Competencia, y que se origina en la “Comunicación de la Comisión sobre las restricciones directamente vinculadas a la realización de una concentración y necesarias a tal fin” de la Comisión Europea.

En términos simples, el análisis de estas cláusulas implica revisar dos aspectos clave: (i) si la cláusula es accesoria a la operación de concentración; y (ii) si es proporcional.

Respecto de la accesoriedad, se analiza si la restricción está directamente vinculada a la operación de concentración, y si es necesaria para su implementación. Este análisis no es meramente formal. Es decir, no basta con que estas restricciones se hayan acordado en el marco de la negociación de la operación de concentración. Principalmente, se revisa si la restricción es necesaria para permitir o facilitar una adecuada transición hacia la nueva estructura post concentración. Entre estos acuerdos, no sólo se incluyen las obligaciones de no competencia, sino también aquellos que preservan la continuidad de suministro, aseguran la prestación de servicios transitorios o aquellos que permiten la puesta en marcha de la nueva entidad, como en el caso de una asociación.

Respecto de la proporcionalidad, se analiza el límite de la cláusula de no competencia en base a tres elementos: (i) objeto o alcance material; (ii) alcance geográfico; y (iii) extensión temporal.

Pero el estándar y límites respecto de las cláusulas de no competencia no son novedosos. Lo novedoso es el enforcement adoptado por la FNE en relación con estas cláusulas. Recientemente, y con un marcado cambio de criterio a contar de julio de 2023 (mediante Rol F348-2023 – Legrand Chile / Teknica / Enersafe), la FNE ha condicionado la aprobación de varias adquisiciones a la reducción del período de las cláusulas de no competencia (y/o de no solicitación), limitándolas a 2 o 3 años, dependiendo de la existencia y transferencia de know-how[1].

En el caso Rol F348-2023 (Legrand Chile / Teknica / Enersafe), la FNE concluyó que la operación no reduciría sustancialmente la competencia. Es más, descartó que la operación pudiese generar riesgos horizontales[2] o verticales[3]. Sin embargo, igualmente estimó necesario condicionar la aprobación de la operación notificada a la modificación de la vigencia de la cláusula de no competencia.

Al respecto, Francisca Levin señala lo siguiente: “(…) en cuanto al rol de la agencia en el enforcement de las cláusulas de no competencia, la FNE parece no haber adoptado un rol residual en el análisis de dichos pactos. Por el contrario, como opción de política pública, la FNE ha paulatinamente desempeñado un rol más activo en la aproximación de restricciones accesorias que hubieran sido convenidas con ocasión de una operación de concentración y que a su juicio pudieran resultar anticompetitivas.”[4]

El contraste entre el enforcement adoptado por la FNE y el adoptado por la Comisión Europea es interesante. La Comisión Europea no evalúa las restricciones accesorias pactadas en el contexto de una operación de concentración (rol residual) salvo que las partes lo soliciten.

Por el contrario, en Chile, la FNE ahora está analizando activamente estas cláusulas. Bajo este criterio, si éstas no se adecuan al estándar descrito, independientemente de los traslapes y aumentos en la concentración de mercado que podrían derivarse de la operación de concentración notificada, se solicitará la modificación de dichas cláusulas.

La pregunta que queda abierta es: ¿cómo conversa este rol activo de la FNE en la limitación de las cláusulas de no competencia, con el estándar de reducción sustancial de la competencia para extender una investigación a Fase II o para prohibir una operación de concentración, según regulan los artículos 54 y 57, respectivamente, del DL 211?

Hasta la fecha, la FNE no ha extendido investigaciones a Fase II y/o prohibido operaciones de concentración sólo en base a la existencia de una cláusula de no competencia que exceda el estándar descrito. Esta discusión podría ser especialmente interesante en operaciones de concentración sin traslape, en que sería complejo construir una teoría de riesgo en base al estándar legal de reducción sustancial de la competencia.

—

[1] Véase por ejemplo: (i) Adquisición de control en Grupo Uno Salud S.A. por parte de Inversiones Dental Salud SpA. Rol FNE F251-2020; (ii) Adquisición de control en Servicios de Respaldo de Energía Teknica Limitada y Enersafe S.A. por parte de Legrand Chile Btcino Limitada. Rol FNE F348-2023; (iii) Adquisición de control en Power Train Technologies Chile S.A. por Marubeni Corporation. Rol FNE F360-2023; (iv) Adquisición de control en Fairfield Chemical Carriers Pte. Ltd. por parte de MOL Chemical Tankers Pte. Ltd. Rol FNE F367-2023; (v) Adquisición de control sobre activos de Entel S.A. por parte de OnNet Fibra. Rol FNE F340-2023; (vi) Adquisición del negocio de rentas vitalicias de Zurich Chile Seguros de Vida S.A. por parte de Ohio National Seguros de Vida S.A. Rol FNE F368-2023; y (vii) Adquisición de control sobre activos de Elanco por parte de Merck. Rol FNE F386-2024. Si bien el caso relativo a la adquisición de activos de Marfrig Global Foods S.A. por parte de Minerva S.A. Rol FNE F377-2023 implicó reducciones en la extensión temporal de ciertas restricciones accesorias, éstas no se referían específicamente a una obligación de no competencia.

[2] Adquisición de control en Servicios de Respaldo de Energía Teknica Limitada y Enersafe S.A. por parte de Legrand Chile Btcino Limitada. Rol FNE F348-2023, párr. 42.

[3] Ibid., 53.

[4] Ver Levin, Francisca: “Control de operaciones de concentración en Chile: Desafíos y respuestas de un régimen en sus inicios”. p. 108.

Regístrate de forma gratuita para seguir leyendo este contenido

Contenido exclusivo para los usuarios registrados de CeCo