Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

Al igual que otras áreas del derecho, la libre competencia ha tenido que adaptarse a la pandemia. A pesar de que se escribió y anunció mucho sobre esta materia durante el año 2020 (ver una serie de notas escritas por CeCo, aquí), una preocupación que sigue rondando es cómo adaptar el análisis y control de operaciones de concentración en tiempos de crisis.

Dado que la estela de la crisis económica aún permanece vigente e incierta y que los mercados continúan adaptándose a nuevos y crecientes cambios, el aumento del número de fusiones, la necesidad de procedimientos más expeditos de revisión, la pertinencia de la aplicación de la defensa de la empresa en crisis, la incertidumbre por la evolución de los mercados, la adaptación del uso de remedios, y las consideraciones de interés público en materia de fusiones son temas que siguen preocupando a las autoridades de competencia a nivel global.

En esta nota nos referimos a dichas problemáticas y las últimas actualizaciones que se han visto respecto de cada una de ellas.

Uno de los problemas que ha sido previsto por varios expertos económicos y en competencia en relación a las operaciones de concentración es un posible boom de fusiones en los mercados a partir de la crisis económica.

En un libro de ponencias organizadas por el Capítulo Latinoamericano de ASCOLA sobre la política de competencia en tiempos de pandemia (que comentamos en agosto de 2020), varios expertos en competencia señalaron que, al igual que ha sucedido en otras crisis económicas, la proliferación de fusiones y adquisiciones será una fórmula natural de reacomodo de las empresas, especialmente en mercados deprimidos por efecto de la pandemia.

Al respecto, Javier Tapia C. (ex ministro del TDLC y autor en el libro de ASCOLA), afirmó que las operaciones de concentración aumentarán irremediablemente una vez que se “ajusten los precios en el mercado”, lo que representará un incremento en la carga administrativa de las autoridades.

Aunque puede que en estos días el número de fusiones todavía no sea muy alto, se ha previsto que este panorama cambie con los meses. De hecho, este es un suceso que ya se está viendo en algunos lugares del mundo.

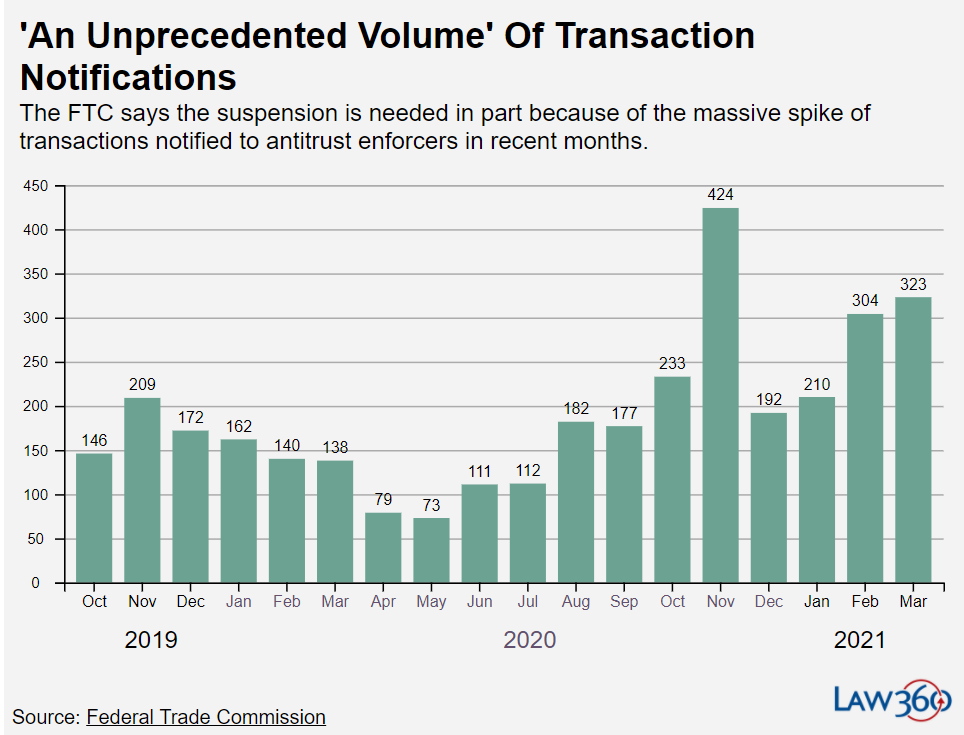

En el día de la competencia de la OCDE 2021, la comisionada de la Federal Trade Commission (FTC), Rebecca Slaughter, sostuvo que en EE.UU. “en el inicio de la crisis vimos una gran baja en las notificaciones de fusiones, pero en los últimos seis meses esas notificaciones no solamente han vuelto a la normalidad, sino que han llegado a niveles extraordinarios”.

Según datos de la propia FTC, las 304 notificaciones recibidas en febrero de este año marcaron un peak no visto en 10 años. Este suceso, junto al cambio de administración producto de la llegada de Joe Biden al gobierno estadounidense, fueron las razones que llevaron a la FTC, respaldada por el Department of Justice (DoJ), a suspender la práctica común de otorgar aprobaciones expeditas (“early terminations”) a fusiones sin aparentes problemas de competencia, en febrero pasado. A pesar de que la FTC anunció que la medida sería breve, la suspensión sigue vigente hasta ahora.

“Nosotros, como agencia y país estamos en tiempos sin precedentes y nuestra obligación es responder a estas circunstancias, en este caso suspendiendo temporalmente las terminaciones anticipadas”, señaló Slaughter. “La ley establece 30 días para que las agencias revisen las implicancias competitivas de las fusiones. Dada la confluencia de un volumen de presentaciones sin precedentes durante una jefatura en transición en medio de una pandemia, asumiremos que necesitamos esos 30 días para asegurarnos que lo estamos haciendo bien para la competencia y los consumidores”- agregó la comisionada-.

Fuente: “FTC, DOJ Show No Sign Of Resuming Early Merger Oks”, Law360

En su documento sobre fusiones en tiempos de Covid-19 publicado en mayo de 2020, la OCDE advirtió que, en el corto y mediano plazo, el aumento en el número de operaciones a revisar y la necesidad de investigaciones exhaustivas podría presionar a las autoridades con el desafío de dar una respuesta rápida.

Como comentamos en este sitio, efectivamente, al inicio de la pandemia, algunas autoridades decidieron acortar los tiempos de revisión de fusiones debido a la crisis.

En abril de 2020, la autoridad de competencia de China anunció el establecimiento de un procedimiento expedito de revisión de fusiones en sectores directamente relacionados con el control de la pandemia, sectores más afectados por la crisis (como el turismo), y también respecto de aquellas transacciones que ayuden a reiniciar la producción.

En nuestra región, en el mismo periodo, la autoridad ecuatoriana de competencia también adoptó un procedimiento abreviado o fast-track a fin de realizar un análisis más expedito (25 días) de aquellas operaciones que no generan mayores preocupaciones. Asimismo, en México, en marzo de 2020, la COFECE anunció que agilizaría la revisión de concentraciones que se presenten para hacer sinergias y agregar capacidades de producción para satisfacer de manera oportuna y suficiente las necesidades derivadas de la crisis.

Por su parte, en Nueva Zelanda y Sudáfrica, las autoridades anunciaron que priorizarían las aprobaciones de fusiones cuando la viabilidad financiera de una empresa esté en peligro o en los sectores de la economía que se han visto gravemente afectados por la pandemia. Yendo más allá, de acuerdo con un decreto de 14 de agosto de 2020, en Italia, las operaciones que involucran a empresas que han registrado pérdidas en los últimos tres años y corren el riesgo de quebrar se autorizan automáticamente siempre que sirvan a los intereses generales de la economía nacional.

Sin embargo, la experiencia norteamericana comentada supra confirma que la adopción de procedimientos tipo “fast-track” son más bien excepcionales, y que la tendencia comparada ha sido mantener los plazos de revisión o incluso extenderlos o suspenderlos debido a las dificultades que han debido sortear las autoridades en su normal funcionamiento por a la pandemia.

Fuente: Impact of covid-19 on global merger control reviews, Latham & Watkins LLP, marzo de 2021.

En Noruega, por ejemplo, el parlamento aprobó una ley temporal que amplió los plazos de revisión en 15 días hábiles respecto de aquellas fusiones notificadas hasta octubre de 2020. En Alemania, por otro lado, una enmienda a la ley de competencia, que entró en vigor en enero de 2021, aumentó el periodo de revisión de la Fase 2 de fusiones en un mes.

En el caso de Chile, los plazos de revisión no son algo que dependa de la Fiscalía Nacional Económica (FNE), ya que estos están establecidos en la ley. Así, más allá de solicitar que sólo se notificaran las operaciones más urgentes a inicios de la pandemia, la FNE ha mantenido el ingreso de notificaciones y los plazos de revisión con relativa normalidad. Al respecto, según indicó el Fiscal Nacional Económico, Ricardo Riesco, en un seminario latinoamericano en junio del año pasado, “(…)somos una de las pocas agencias en el mundo que no ha suspendido ni la continuidad de las investigaciones ni los nuevos ingresos de concentración empresarial (…)”.

Quizás el tópico que más ha dado que hablar a partir de la pandemia es si acaso las autoridades de competencia deben relajar los estándares para revisar la llamada defensa de empresa en crisis. Como su nombre indica, esta defensa está pensada como una excepción para aprobar operaciones a pesar de su efecto anticompetitivo, ya que no existirían formas menos lesivas para “salvar” al agente económico que deja el mercado (véase también la Investigación para CeCo de Francisco Bórquez en la materia y nuestro análisis del Especial Covid-19 publicadas en este sitio web).

Al respecto, la mayoría de las autoridades y organismos como la OCDE han advertido que no es una buena idea flexibilizar los estándares sustantivos de revisiones de fusiones. Sin una supervisión seria en este ámbito, una economía puede terminar más concentrada que antes en varios sectores, lo que se traducirá en el futuro en precios más altos para los consumidores, una pérdida en la innovación y productividad y que se agrave la desigualdad.

En esta línea, diversos expertos en competencia han sostenido que, si bien la excepción de empresa en crisis es reconocida en la mayoría de las jurisdicciones, continúa siendo una institución de reducida aplicación. Así, hasta ahora, son pocos los casos conocidos a nivel global en los que se haya aplicado esta defensa con motivo de la actual crisis económica, y, en aquellos donde sí se ha aceptado, las autoridades han mantenido los requisitos estrictos que esta defensa requiere para su aplicación.

Una de las decisiones más destacadas en este contexto fue la aprobación de la fusión Amazon/Deliveroo por la CMA británica bajo argumentos de la defensa de la empresa en crisis, en agosto de 2020. En su informe final, la agencia británica señaló que Deliveroo no abandonaría el mercado si no fuese por la crisis suscitada por la irrupción del coronavirus en 2020.

En Chile, la experiencia práctica de la FNE en este tema se dio con la aprobación de la operación COPEC/CGL (Estación Hualpén) en junio de 2020, que es la primera vez que se cumplen todos y cada uno de los requisitos para que sea aceptada una operación de concentración bajo la defensa de la empresa en crisis (ver análisis aquí). Como señaló la Jefa de la División de Fusión de la FNE, Francisca Levin, en un seminario el pasado diciembre, en este caso la FNE “no relajó ningún estándar y se cumplieron cada uno de los requisitos de la defensa de empresa en crisis y se configuró bajo el mismo nivel de rigurosidad que en un escenario sin pandemia”.

En el mismo sentido, el Fiscal Nacional Económico ha advertido la necesidad de ser cuidadosos con la excepción de empresas en crisis, ya que “(…) no es más que un contrapeso a riesgos unilaterales o coordinados que derivan de una concentración empresarial (…)”

Por su parte, la OCDE ha enfatizado que el escenario que propone la defensa de empresa en crisis debe diferenciarse de una baja transitoria en las ventas o un pobre desempeño económico en el último tiempo. Sin embargo, distinguir ambas hipótesis en el caso concreto puede ser extremadamente demandante para las autoridades. Por ello, las agencias debieran contar con un conocimiento acabado sobre reglas de quiebra o liquidación de empresas para revisar los libros de contabilidad de la compañía y evaluar la situación financiera de la firma que alega la defensa.

Asimismo, según las pautas inglesas sobre empresas en crisis publicadas en 2020 (CMA, 2020), en este requisito debieran examinarse cuidadosamente la rentabilidad de la empresa a lo largo del tiempo, sus flujos de caja y balances contables, para efectos de determinar el perfil de los activos. Lo mismo vale respecto de las acciones que ha tomado la administración para hacer frente a la situación y la revisión de actas de directorio, minutas o cuentas de la administración y planes estratégicos.

Tal como lo ha reconocido la OCDE, aunque los principios básicos de la evaluación de fusiones no se vean alterados, su implementación debe adaptarse a la incertidumbre propia de estos tiempos. Mercados o industrias completas pueden transformarse a raíz de las medidas y condiciones impuestas por la irrupción de la pandemia del COVID-19.

En esta línea, la proyección razonable del escenario contrafactual sobre el cual se miden los efectos de una concentración no es sencilla. Los costos de cambio de los consumidores, los cálculos de eficiencia y el impacto en la innovación son elementos que pueden variar sustancialmente, dependiendo del grado de disrupción que enfrente cada mercado. El valor probatorio de los datos y desempeño histórico de las firmas también tiende a relativizarse, si se esperan cambios muy bruscos.

En Chile, un ejemplo reciente de esta evaluación es la operación entre plataformas Uber/Cornershop, aprobada de manera pura y simple en Chile en mayo de 2020. Al respecto, la FNE sostuvo que, a propósito de la pandemia del coronavirus, “se observó un alza en la demanda de productos de supermercados, lo que provocó cambios en el mercado en el que participan las partes, relacionados con la aceleración de algunos proyectos de crecimiento de competidores de Cornershop”.

Por su parte, en una reciente declaración conjunta emitida por las autoridades de competencia de Reino Unido, Australia y Alemania, los organismos enfatizaron que la necesidad de un control efectivo de las fusiones es aún más necesaria cuando las economías están debilitadas, por lo que la pandemia no debe utilizarse para relajar las normas en el control ex ante de las operaciones de concentración por parte de la autoridad. Si bien es cierto que en algunas circunstancias es necesario considerar las características del mercado a corto plazo, los análisis debieran basarse en evidencias y consecuencias a largo plazo de una concentración, por lo que las agencias recomendaron que a lo hora de investigar se considere el impacto en todas las empresas del mercado, realizando evaluaciones rigurosas basadas en pruebas y no en especulaciones o afirmaciones infundadas.

En la misma línea, en el Día de la Competencia OCDE 2021, Andreas Mundt, jefe de la autoridad alemana de competencia, también recordó que se debe ser cauteloso con las fusiones, porque existe el desafío de que la crisis acelere las consolidaciones en ciertos mercados que han sido golpeados por la pandemia.

Otra complejidad que viene aparejada con la crisis es que esta pueda exacerbar o amplificar los problemas de diseño e implementación de los remedios que imponen las autoridades para preservar la competitividad de un mercado ante una fusión.

A juicio de la OCDE, las agencias debieran estar más abiertas a revisar y ajustar los remedios acordados debido a un cambio en las circunstancias en el futuro.

Para los remedios estructurales, las circunstancias cambiantes del mercado pueden determinar que el diseño contemple distintas alternativas de desinversión, para evitar una rápida depreciación de los activos. Por ello, según la OCDE, las autoridades debieran tomar en cuenta que buscar y encontrar al tercero interesado en el paquete a desinvertir podría tardar más del tiempo usual.

Respecto a los remedios conductuales, a pesar de sus evidentes desventajas de monitoreo y diseño respecto de las medidas estructurales, la OCDE ha estimado que podrían volverse más frecuentes con mercados muy volátiles o de rápidas alteraciones. Estas medidas no son permanentes y admiten mayor flexibilidad.

En relación a este punto, en mayo del año pasado, en un giro que algunos expertos han tildado como “inesperado”, la Comisión Europea liberó a dos empresas de las medidas de desinversión a las que cada una se había comprometido para obtener la aprobación de sus fusiones (Nidec/Embraco and Takeda/Shire). En aplicación de su Remedies Notice, la Comisión estimó que existieron circunstancias excepcionales derivadas de los cambios en los mercados que hacían imposible o perjudicial las desinversiones acordadas, que justificaban la renuncia a la aplicación de este remedio en ambos casos. Si bien las circunstancias que llevaron a estas decisiones no tuvieron una relación directa con la crisis del Covid-19, la mayor flexibilidad mostrada por la Comisión en esta materia ha llevado a los expertos a afirmar que esta solución también podría ser aplicable ante estructuras del mercado que cambien como resultado de la pandemia.

Sin embargo, algunas jurisdicciones parecen mantenerse firmes con postura más tradicional sobre la materia. En la reciente declaración conjunta de las autoridades de competencia de Reino Unido, Australia y Alemania, las agencias afirmaron que la creciente complejidad de los mercados dinámicos y la necesidad de realizar evaluaciones prospectivas exigen que los organismos de competencia favorezcan las soluciones estructurales en lugar de las conductuales.

Otra preocupación que han levantado los expertos proviene de la intervención estatal a través de adquisiciones de empresas y la forma en que esto pueda incidir en el análisis competitivo de las transacciones.

Como ha advertido la OCDE, decisiones de política económica -que trascienden los intereses protegidos por el régimen de competencia- podrían llevar a muchos Estados a adquirir participación en empresas privadas o promover fusiones entre privados sobre la base de consideraciones de interés público (protección del empleo, salvataje de compañías estratégicas, promover determinados objetivos de producción, o evitar el ingreso de capitales extranjeros a empresas claves).

Sobre esta materia, el 5 de mayo pasado, la Comisión Europea anunció una nueva regulación que pretende, entre otras cosas, establecer un sistema de notificación especial respecto de concentraciones que involucren empresas con apoyo económico por parte de Estados que no formen parte de la Unión Europea. Según indica el comunicado de la Comisión, estas concentraciones deberán notificarse cuando las ventas de la compañía a ser adquirida (o al menos una de las partes) sea igual o mayor a 500 millones de euros y cuando el apoyo estatal extranjero sea al menos de 50 millones de euros.

La nueva regulación pretende abordar eficazmente las subvenciones extranjeras que causan distorsiones y perjudican la igualdad de condiciones en el mercado único, estableciendo así las condiciones adecuadas para que prospere la industria europea.