Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

volver

De acuerdo con la OCDE, el interlocking ocurre cuando una o más empresas tienen en común uno o más miembros de sus respectivos directorios.

Una definición más amplia hace referencia a la situación en la que un miembro del directorio de una empresa, un alto ejecutivo de una empresa o un pariente cercano de estos sirve como miembro de la junta directiva de otra empresa (OCDE, 2009).

Se trata de una práctica generalizada en muchas economías alrededor del mundo, y no es en sí misma y por sí sola, necesariamente lesiva para la competencia, pudiendo, de hecho, producir beneficios pro-competitivos (Michael E. Jacobs, 2017). Así, por ejemplo, el interlocking podría tener sentido desde una perspectiva comercial y económica, particularmente en industrias donde las personas experimentadas que pueden formar parte de los directorios son escasas. Adicionalmente, al proveer expertise dentro de la dirección de una determinada empresa, el interlocking podría proporcionarle legitimidad y prestigio para obtener recursos financieros necesarios para su operación.

Sin embargo, esta figura también puede plantear inquietudes desde la óptica de la libre competencia.

La competencia se basa en el supuesto de que las empresas toman decisiones comerciales independientemente unas de otras. Sin embargo, cuando dos o más empresas competidoras tienen directores comunes, pueden surgir dudas sobre la independencia de las decisiones de sus directorios y su conducta competitiva en el mercado. En este sentido, el interlocking tiene un potencial para facilitar la colusión o contribuir a una coordinación tácita u oligopólica entre empresas.

El interlocking tradicionalmente se engloba dentro de los llamados vínculos estructurales entre competidores, junto a otras figuras como las participaciones minoritarias. Aunque se trata de conductas distintas, en la práctica ambos fenómenos se encuentran fuertemente interrelacionados: normalmente será la existencia de una participación minoritaria en un competidor la que conferirá la potestad a la empresa inversionista de nombrar un representante en el directorio (FNE, 2013).

A su vez, tanto el interlocking como las participaciones minoritarias generan riesgos similares para la competencia: acceso a información sensible sobre precios, costos, estrategias futuras y otras decisiones competitivas clave que pueden ayudar a los competidores a llegar a acuerdos explícitos o implícitos y a monitorear su adhesión a dichos acuerdos.

El interlocking puede adoptar diversas formas. Dependiendo de si afecta a empresas que son competidores directos o empresas que tienen una relación comprador-vendedor, puede ser horizontal o vertical.

También es posible distinguir entre interlocking directo, si una persona forma parte de directorios de empresas relacionadas vertical u horizontalmente, e interlocking indirecto, si las dos empresas están vinculadas a través de diferentes personas que, sin embargo, están relacionadas a través de una fuente común, o participan simultáneamente en el directorio de una empresa no relacionada.

El interlocking horizontal directo es la figura que desde la óptica de libre competencia mayores preocupaciones genera y ocurre cuando una misma persona es miembro del directorio de dos o más empresas competidoras entre sí.

En este caso, la preocupación que surge es que la interconexión entre directorios pueda conducir a la coordinación horizontal de la conducta comercial de las empresas competidoras mediante el intercambio de información, comportamientos paralelos o una serie de otras actividades que podrían afectar negativamente a la competencia en detrimento del bienestar de los consumidores.

Como señalamos, el interlocking vertical se evidencia cuando una misma persona participa en el directorio de empresas que tienen una relación comprador-vendedor.

Al no tratarse de empresas competidoras entre sí, los riesgos tras este tipo de interlocking son mucho menores de los que surgen en un caso de interlocking horizontal directo.

Tradicionalmente, el interlocking vertical ha sido criticado sobre la base de que puede traducirse en un trato preferencial y exclusión de competidores, a través de acuerdos recíprocos o de exclusividad, ventas atadas e integración vertical (OCDE, 2009).

Como se mencionó supra, el interlocking indirecto se ha definido en términos generales como la situación en que dos empresas están vinculadas a través de diferentes personas que, sin embargo, están relacionadas a través de una fuente común, o participan simultáneamente en el directorio de una empresa no relacionada.

Sin embargo, según la Fiscalía Nacional Económica (FNE), siguiendo a Michael E. Jacobs, hay algunos tipos de interlocking indirecto que producirían una situación prácticamente idéntica a la que surge a raíz de un interlocking directo (FNE, 2013).

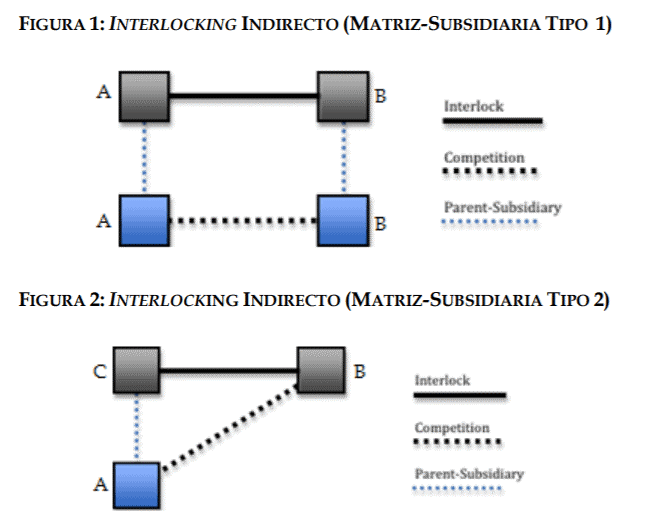

La primera de ellas es cuando el interlocking se produce en las matrices de dos competidores, en la medida en que las empresas matrices tienen influencia sobre las acciones de las filiales o acceso a información detallada sobre sus actividades (Figura 1). La segunda sucede cuando existe interlocking entre una empresa y la matriz de su competidora (Figura 2).

Fuente: Participaciones minoritarias y directores comunes entre empresas competidoras, FNE, 2013

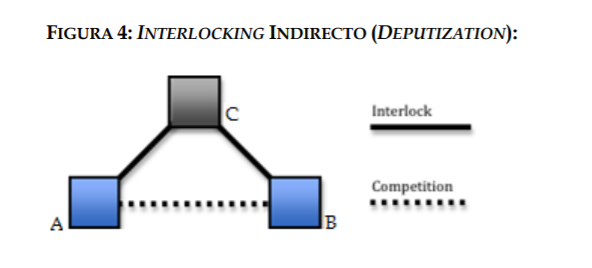

Otra situación que podría asimilarse materialmente a un caso de interlocking directo ocurre cuando una tercera empresa no competidora (C) nombra directores en dos empresas que compiten entre sí (A y B), en la medida en que cada director pueda ser considerado un representante de la primera empresa (Figura 4):

Fuente: Participaciones minoritarias y directores comunes entre empresas competidoras, FNE, 2013

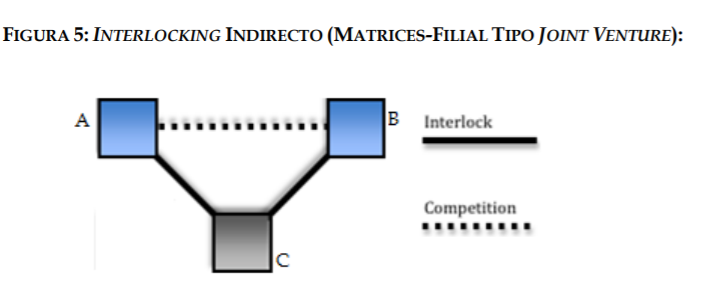

Estos casos difieren de un supuesto de interlocking indirecto donde dos competidores (A y B) nombran directores en una tercera empresa (C) (figura 5). Según la FNE, en este caso, “no existe una conexión interna (no es una característica necesaria) que las actividades de ambos competidores sean discutidas en la tercera empresa (C)”, por lo que se asemejaría a los riesgos que presenta un joint venture (FNE, 2013).

Fuente: Participaciones minoritarias y directores comunes entre empresas competidoras, FNE, 2013

Aunque ha generado mucho menos atención que los otros tipos de interlocking, la literatura también ha identificado un tipo de interlocking de conglomerado. Este ocurre entre empresas que no operan en los mismos mercados.

Al igual que en el caso del interlocking vertical, el de conglomerado no genera tantas preocupaciones como el interlocking horizontal directo. Sin embargo, algunos autores han destacado los riesgos que podrían surgir, por ejemplo, del interlocking entre las instituciones financieras y sus clientes (son conglomerados en el sentido de que generalmente se establecen entre una institución financiera y una empresa con una operación comercial completamente diferente).

Esta situación podría llevar a afectar las operaciones comerciales del cliente de la entidad financiera de manera anticompetitiva, si conducen a un trato preferencial o, en el caso de clientes insolventes, si restringen la competencia en mayor medida de lo necesario para garantizar la solvencia (Petersen, 2016).

A diferencia de otras figuras dentro de la normativa de competencia que tienen un tratamiento más homogéneo a nivel comparado, el interlocking es regulado de maneras diferentes en diversas jurisdicciones. La mayor parte de los sistemas de competencia carecen de una regulación expresa al respecto, y las jurisdicciones que cuentan con ella generalmente circunscriben su aplicación a sectores específicos de la economía.

En este contexto, la regulación expresa del interlocking en países como Estados Unidos, Chile o Colombia, constituyen una excepción a nivel global.

A diferencia de lo que ocurre en la Unión Europea, Alemania, Australia y el Reino Unido, en donde no hay legislación específica, la sección 8 de la Clayton Act de EE.UU, regula de forma expresa el interlocking.

Dicha norma expresa que: “Ninguna persona al mismo tiempo podrá ser director en dos o más empresas, cualquiera de las cuales tenga capital, excedente y utilidades totales que sumen más de $ 1,000,000 (…) si dichas empresas son o han sido hasta ahora (…) competidores, de modo que la eliminación de la competencia por acuerdo entre ellas constituiría una violación de cualquiera de las disposiciones de cualquiera de las leyes antimonopolio”.

Como se puede apreciar, la norma establece una excepción a su aplicación cuando, dado el tamaño de los actores involucrados o sus ventas competitivamente relevantes, los riesgos competitivos del interlocking son mínimos.

Como explica Rosch, esta norma fue promulgada en 1914, gracias a la influencia de Louis Brandeis, que en ese momento era asesor del presidente Wilson y más tarde se convertiría en juez de la Corte Suprema, y que escribió una serie de artículos en revistas que criticaban el interlocking (Rosch, 2009).

Según el mismo autor, la sección 8 de la Clayton Act ha generado una jurisprudencia notablemente escasa en sus casi cien años de historia. El caso más emblemático y que sentó la actual interpretación de la norma fue United States v. Sears, Roebuck & Co. (1953). Desde entonces ha sido interpretada como una regla de carácter preventivo, que prohíbe la existencia de directores comunes entre competidores per se, es decir, sin necesidad de demostrar que en el caso particular dicha vinculación produce riesgos para el funcionamiento del mercado.

A pesar del alcance aparentemente amplio de la ley estadounidense, esta no cubre una serie de clases de interlocking que podrían facilitar las violaciones a la Sherman Act, como: interlocking entre competidores potenciales; interlocking vertical; interlocking entre individuos de empresas competidoras se sientan en un directorio de una empresa no competidora (interlocking indirecto); interlocking que involucra a familiares o amigos cercanos; e interlocking que involucra a entidades distintas a empresas (Rosch, 2009).

Otros países, como Japón, Indonesia y Corea, también cuentan con disposiciones legales que prohíben el interlocking. Sin embargo, a diferencia de Estados Unidos, esas jurisdicciones no prohíben el interlocking per se, sino que requieren un análisis de sus posibles efectos anticompetitivos.

El ordenamiento de la Unión Europea no regula de forma expresa el interlocking entre empresas competidoras.

Por ello, el interlocking ha sido generalmente controlado de forma indirecta, a través de un uso flexible de la normativa para el control de operaciones de concentración. Para los casos que escapan al control de fusiones, la estrategia de la Comisión Europea ha sido parcialmente complementada mediante los tipos generales contenidos en el artículo 101 y 102 del Tratado sobre el Funcionamiento de la Unión Europea (FNE, 2013).

El derecho de sociedades en algunos Estados miembros, como Francia, limita el número de nombramientos que puede tener un mismo director, pero estas soluciones son específicas para ciertos tipos de empresas y son en gran medida insuficientes para abordar los efectos anticompetitivos del interlocking (Thépot, 2021).

Frente a la insuficiencia de la normativa europea para regular los riesgos generados por el interlocking, algunos expertos y expertas han llamado a solucionar este vacío (Thépot, 2021), e incluso a introducir una prohibición per se del interlocking directo en Europa, al igual que en el caso estadounidense (Petersen, 2016).

Hasta el año 2016, la normativa chilena de competencia no contaba con una regulación explícita del interlocking.

Con la entrada en vigencia de la Ley Nº 20.945, que modificó el Decreto Ley 211, junto con establecer el deber de notificar a la FNE las participaciones minoritarias en empresas competidoras, se agregó una letra d) al artículo 3º del DL 211, que establece una prohibición explícita del interlocking horizontal directo.

Bajo esta norma se considera un hecho, acto o convención que impide, restringe o entorpece la libre competencia, o que tiende a ello “la participación simultánea de una persona en cargos ejecutivos relevantes o de director en dos o más empresas competidoras entre sí, siempre que el grupo empresarial al que pertenezca cada una de las referidas empresas tenga ingresos anuales por ventas, servicios y otras actividades del giro que excedan las cien mil unidades de fomento en el último año calendario”.

Cabe destacar que, en su momento, algunos expertos destacaron que en la Historia de la Ley Nº 20.945 existen indicaciones en el sentido de que, siguiendo la experiencia estadounidense, la intención del legislador fue regular el interlocking como una prohibición absoluta, del tipo per se. Es decir, bastaría la ejecución de la conducta para que su ilicitud deba ser declarada por el TDLC, sin que sean admisibles defensas basadas, por ejemplo, en eficiencias (M. Isabel Díaz, 2020).

Por otro lado, cabe señalar que, al referirse a la participación simultánea de una persona en cargos ejecutivos relevantes o de director en dos o más empresas competidoras entre sí, el art. 3 letra d) se refiere explícitamente a los casos de interlocking horizontal directo.

En relación al interlocking vertical, en la tramitación de la Ley N° 20.945 consta que en la Cámara de Diputados se intentó incluir una regulación de dicha figura, pero dicha posibilidad fue finalmente descartada. Tanto la FNE como el Ministerio de Economía señalaron que no sería necesario controlar los vínculos establecidos entre empresas competidoras a través del interlocking vertical, ya que estos pueden estar justificados por razones de eficiencia económica y no afectan a empresas competidoras entre sí.

Sin embargo, una materia que quedó abierta con la nueva normativa es qué sucede con los casos de interlocking indirecto que por sus características operan materialmente como supuestos directos, como señalamos supra (por ejemplo, cuando existen directores comunes en las matrices de dos empresas filiales que son competidoras entre sí).

Al respecto, algunos expertos han sostenido que los casos de interlocking indirecto, como también el interlocking respecto de empresas que no superen los umbrales de venta, podrían ser de todas formas investigados conforme al ilícito genérico del inciso primero del artículo 3º del DL 211. De ser así, en dichos casos debiese proceder un análisis tipo regla de la razón, es decir, con la posibilidad de que las empresas puedan argumentar eficiencias o la ausencia de efectos o la aptitud objetiva de producirlos (M. Isabel Díaz, 2020).

Siguiendo esta línea, en su informe de archivo de la Investigación Rol Nº2578-19, sobre la participación de Glencore y Anglo American en la propiedad y administración de Compañía Minera Doña Inés de Collahuasi, la FNE tuvo la oportunidad de analizar una hipótesis de interlocking indirecto por medio de un joint venture. En dicho caso, la autoridad afirmó que tal figura podría dar lugar a una infracción a la libre competencia a la luz de lo dispuesto en el artículo 3 inciso 1° del DL 211, al generar una instancia de contacto estrecho y permanente entre competidores que podría ser riesgosa para la competencia (Ver Nota CeCo, “El caso Collahuasi: ¿Quiénes son competidores bajo el interlocking y participaciones minoritarias?”).

Otra cuestión que dejó abierta la nueva normativa es cuál es la definición de “empresa competidora” para efectos de analizar un posible caso de interlocking. Al respecto, en el archivo de su Investigación Rol 2638-20, sobre una denuncia contra Jack Mosa por compra de acciones en Parque Arauco, y en dos procedimientos iniciados ante el TDLC por la FNE en contra Banmédica y la empresa Los Orientales por incumplimiento del deber de notificar participaciones minoritarias (Rol C-389-2020 y Rol C-388-2020), la FNE adoptó un concepto amplio de competidores para el análisis del interlocking y participaciones minoritarias.

En dichas instancias, la autoridad afirmó que, para efectos de analizar casos de interlocking y participaciones minoritarias, bastaría con que los productos o servicios que se ofrezcan cumplan genéricamente con las mismas funciones y tengan características similares para que dos empresas se consideren competidoras. Además, la FNE también incluyó en esta definición a las empresas que no participan actualmente en el mercado, pero que haciendo modificaciones de costo razonables a sus procesos productivos o productos podrán rivalizar por los mismos clientes (competidores potenciales).

Dicho aquello, que a propósitos de casos fallados durante los años 2025 y 2026 varios de estos puntos discutidos fueron abordados por la Corte Suprema. En lo que sigue, se repasan dichos casos.

Jurisprudencia reciente de interlocking

Durante el año 2025, el TDLC resolvió dos casos relativos a la prohibición de interlocking horizontal entre empresas competidoras. En el primer caso, en la Sentencia N° 202/2025 el Tribunal acogió el requerimiento de la Fiscalía Nacional Económica (FNE) al constatar que Juan Hurtado se desempeñó simultáneamente como director en Consorcio Financiero S.A. y Larraín Vial SpA. En el segundo caso, en la Sentencia N° 203/2025, se discutió la participación simultánea de Hernán Büchi como director en Banco de Chile, Consorcio Financiero S.A y Falabella S.A. El procedimiento fue terminado respecto de Hernán Büchi y Falabella mediante aprobación de acuerdos conciliatorios, y el requerimiento fue acogido respecto de Banco de Chile y Consorcio. Como veremos más abajo, estas sentencias fueron revocadas por la Corte Suprema.

Ambos fallos abordaron cuestiones centrales sobre la interpretación del ilícito de interlocking previsto en la letra d) del inciso segundo del artículo 3° del D.L. N° 211: (i) su configuración como infracción per se; (ii) la distinción entre interlocking directo e indirecto; y (iii) la legitimación pasiva de las empresas involucradas.

En primer lugar, en ambas sentencias el Tribunal reafirma que la prohibición contenida en la ley constituye un ilícito per se. Esto implica que la conducta infraccional queda configurada por la concurrencia de los elementos normativos establecidos expresamente en la disposición, sin que sea necesario demostrar que la participación simultánea en cargos de dirección o como ejecutivo relevante en empresas competidoras haya producido efectos anticompetitivos ni que exista poder de mercado o posición dominante (C. 32, Sentencia 202/2025).

En segundo lugar, en ambos fallos el Tribunal aclara que las diferencias entre formas directas e indirectas de interlocking son parte de una tipología doctrinaria utilizada con fines expositivos, no siendo dicha distinción objeto del texto legal. Al respecto, el TDLC señaló que el legislador utilizó el término “empresa” al referirse a la participación simultánea de una persona, lo que da cuenta de una decisión deliberada de recurrir a un concepto más flexible que el de sociedad o persona jurídica (Sentencia 202/2025, C. 48). Así, la separación de un agente en distintas sociedades pierde relevancia, pues bajo la normativa de competencia la atención está en que los grupos de sociedades actúen bajo un objetivo común (i.e., mismo centro de decisión). En efecto, de adoptarse una interpretación más restrictiva o formalista, sería posible eludir el derecho de la competencia con la formación de una capa empresarial superior a las sociedades que participan en un mismo mercado (Sentencia 202, C.49 y 50) (más detalles en Nota CeCo “Las claves de la sanción por interlocking a Juan Hurtado, Consorcio y Larraín Vial”).

En tercer lugar, respecto de la legitimación pasiva, el Tribunal sostiene que la infracción puede ser atribuida tanto a la persona natural que incurre en la participación simultánea como a las personas jurídicas en cuyos directorios o estructuras se verifica esa participación. Esta interpretación se justifica en que las empresas tienen un rol activo en la elección, mantenimiento y eventual remoción de los miembros de sus directorios y ejecutivos, por lo que pueden implementar mecanismos de gobernanza, controles internos y medidas de cumplimiento que permitan prevenir este tipo de conductas. Además, las empresas son potenciales beneficiarias de los efectos anticompetitivos derivados del interlocking, como el acceso a información estratégica o la coordinación tácita con rivales, lo cual refuerza la razonabilidad de atribuirles responsabilidad infraccional. En consecuencia, esto se traduce en la imposición de multas a personas naturales y jurídicas cuando se verifica el cumplimiento de los presupuestos del ilícito (C. 180 y 183 Sentencia 203/2025).

La Corte Suprema revirtió la decisión del TDLC. Esto, basándose en dos puntos, principalmente:

Respecto de que solo las personas naturales son sujeto pasivo de la prohibición de interlocking, en su análisis, la Corte Suprema se centró en el tenor literal de la letra d) del artículo 3 del DL 211. Basándose en este sostuvo que, a diferencia del inciso primero de dicho artículo, donde se sanciona a “el que…” cometa actos anticompetitivos (un sujeto activo amplio), en el caso de interlocking se apunta a “[l]a participación simultánea de una persona en cargos ejecutivos relevantes o de director en dos o más empresas competidoras entre sí”.

De este modo, la Corte señala que “la naturaleza del sujeto activo se determina por el cargo que este debe ocupar, actividad que por su índole o entidad solo puede ser desarrollada por una persona física”.

Respecto de que la prohibición solo recae sobre el interlocking directo, uno de los puntos que levantaron las reclamantes era que la norma en cuestión solamente sanciona el interlocking horizontal directo y no el interlocking horizontal indirecto. Esto era relevante, pues los hechos de ambos casos se condecían con hipótesis de interlocking indirecto. Como se vio, el TDLC habría sentenciado que la prohibición de interlocking sí alcanzaba dichas situaciones.

Al respecto, la Corte Suprema partió por enfatizar que la legislación chilena carece de una definición clara respecto de qué significa que las empresas que ilícitamente comparten directores sean “competidoras” entre sí. Así, se centró en dilucidar el alcance de la expresión. Para hacer eso se enfocó, principalmente, en lo siguiente:

De estas consideraciones la Corte concluyó que la conducta requiere que las empresas que compartan un director o ejecutivo relevante compitan directamente. Añadió que, sostener lo contrario, implica establecer un sujeto activo diverso del consagrado en la ley y ampliar el sentido y alcance de la prohibición.

Finalmente, cabe señalar que la Corte Suprema hizo la acotación de que, si bien la conducta en cuestión no podía ser perseguida de acuerdo a la letra d) del artículo 3, sí podía ser perseguida a partir del “inciso genérico” del artículo 3, debiendo en ese caso cumplirse con los requisitos establecidos en dicha norma.

A diferencia de lo que sucede en países como Estados Unidos o Chile, en donde la regulación expresa de la prohibición a la concentración de cargos administrativos (en adelante interlocking) es clara, en Colombia es difícil delimitar su marco jurídico. Esto puesto que algunos de los artículos que lo regulan están expuestos a una discusión respecto de su vigencia, constitucionalidad y aplicación.

En Colombia existen tres encuadramientos jurídicos para esta figura. El primero se encuentra en el artículo 5 de la Ley 155 de 1959 una regulación explicita de interlocking, que establece una prohibición absoluta de naturaleza per se ilegal, en la forma de una inhabilidad o incompatibilidad (y cuya vigencia se encuentra en discusión). El segundo se encuentra en la cláusula de prohibición general prevista en los artículos 1 de la Ley 155 de 1959 y 46 del Decreto 2153 de 1992, que de manera implícita puede llegar a regular ciertos casos de interlocking dependiendo de los efectos anticompetitivos que pueda generar dicho comportamiento, siempre bajo la regla de análisis de la razón. Por último, el tercer encuadramiento, para casos más específicos, se encuentra en el control a las concentraciones empresariales, en el que la autoridad de competencia debe evaluar los efectos pro y anticompetitivos que operaciones de esta naturaleza generen con ocasión de la concentración de cargos administrativos.

Esta regulación “tripartita» viene acompañada de una serie de excepciones en donde no opera esta prohibición. Además, se debe notar que la ley colombiana trata el interlocking como una incompatibilidad, lo que hace necesario referirnos al derecho societario para comprender mejor la aplicación de esta figura, como por ejemplo el artículo 23 de la Ley 222 de 1959.

Teniendo esto en cuenta, a continuación, se exponen algunos de los principales elementos del alcance de la prohibición de interlocking en la legislación colombiana:

A. Regulación explícita: artículo 5 de la Ley 155 de 1959.

Por un lado, el ordenamiento jurídico colombiano cuenta con una regulación explícita, de interlocking horizontal directo, el cual se encuentra prohibido en los términos de la prohibición per se.

El artículo 7 de la ley 5ª de 1947 inicialmente prohibió el interlocking horizontal directo para las entidades del sector financiero. Después, el artículo 5 de la ley 155 de 1959 extendió esta prohibición a todas las demás empresas del mercado.

El problema jurídico de la vigencia de la prohibición de interlocking horizontal directo previsto en el artículo 5º de la Ley 155 de 1959 reside en su estructura, toda vez que remite al supuesto de hecho del artículo 7 de la ley 5ª de 1947. Sin embargo, este artículo fue derogado por el artículo 3 de la ley 2085 de 2021, surgiendo entonces la pregunta de si acaso puede una norma que no ha sido derogada remitirse al supuesto de hecho de una norma que ha sido derogada.

Adicionalmente, el artículo 75 del Estatuto Orgánico del Sistema Financiero (Decreto Ley 663 de 1993) transcribió el texto del artículo 7 de la ley 5ª de 1947 y el artículo 5 de la ley 155 de 1959. El problema de este artículo es que extiende una “incompatibilidad e inhabilidad de los establecimientos bancarios” a “los presidentes, gerentes, directores, representantes legales, administradores y miembros de juntas directivas de empresas, cuyo objeto sea la prestación de los mismos servicios”. Es decir, el artículo 75 del Estatuto Orgánico del Sistema Financiero extiende la prohibición de interlocking horizontal directo prevista para “Los miembros de las juntas directivas y los gerentes de los establecimientos bancarios” a las empresas competidoras. Por lo tanto, cabe preguntarse si acaso el Estatuto Orgánico del Sistema Financiero puede prohibir el interlocking horizontal directo en general para quienes no sean establecimientos bancarios.

B. Regulación indirecta: artículo 1 de la Ley 155 de 1959 y el artículo 46 del Decreto 2153 de 1992

Por otro lado, Colombia cuenta con una regulación indirecta o implícita de interlocking, toda vez que (i) el artículo 1 de la Ley 155 de 1959 prohíbe “los acuerdos o convenios que directa o indirectamente tengan por objeto limitar la producción abastecimiento, distribución o consumo de materias primas, productos, mercancías o servicios nacionales o extranjeros, y en general toda clase de prácticas, procedimientos o sistemas tendientes a limitar, la libre competencia, con el propósito de determinar o mantener precios inequitativos en prejuicio de los consumidores y de los productores de materias primas”, y, (ii) el artículo 46 del Decreto 2153 de 1992 prohíbe “las conductas que afecten la libre competencia en los mercados, las cuales, en los términos del Código civil, se consideran de objeto ilícito”. Estos dos artículos permiten reprimir esta conducta mediante la aplicación de la prohibición general bajo los presupuestos de la regla de la razón.

Así mismo, mediante la aplicación del control a las concentraciones empresariales previsto en el artículo 9 de la Ley 1340 de 2009 se puede llegar a prohibir la concentración de cargos administrativos por sus efectos anticompetitivos en los casos de concentraciones.

C. Excepciones a la prohibición de interlocking: Ley 142 de 1994 y Decreto Ley 663 de 19

Por último, la regulación explícita de interlocking en Colombia cuenta con dos excepciones a esta prohibición. La primera excepción está prevista en el artículo 21 de la Ley 142 de 1994, el cual permite a las empresas de Servicios Públicos domiciliarios solicitar a la comisión de regulación una autorización para tener administradores comunes cuando se hagan más eficientes las operaciones. Sin embargo, estas empresas no pueden operar en el mismo territorio ni reducir la competencia.

La segunda excepción está prevista de los numerales 2 a 5 del artículo 75 del Estatuto Orgánico del Sistema Financiero (Decreto Ley 663 de 1993).

*Esta sección del glosario (3.4) fue elaborada por Luis Daniel Morales H.