Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

El caso analiza una denuncia presentada por asociaciones de armadores pesqueros contra varias empresas pesqueras por la presunta concertación de precios en la compra de anchoveta destinada al consumo humano indirecto en Perú, entre 2009 y 2017. Se alegó que las empresas fijaban de manera uniforme el precio de compra de la anchoveta, afectando a los proveedores independientes. Sin embargo, la autoridad determinó que existía dispersión de precios y que las variaciones estaban correlacionadas con factores internacionales, descartando la existencia de colusión y archivando la investigación.

Autoridad

Comisión de Defensa de la Libre Competencia del INDECOPI

Año de término

2019

Resultado

No Sanción

N° expediente

000005-2017-CLC

N° resolución

24-2018-ST-CLC

Fecha resolución

04/06/2018

Resultado

No Sanción

La presunta práctica anticompetitiva analizada consiste en la supuesta concertación de precios por parte de las empresas Pesquera Hayduk S.A., Tecnológica de Alimentos S.A. (Tasa), Pesquera Diamante S.A., Austral Group S.A.A., CFG Investment S.A.C., Corporación Pesquera Inca S.A.C. (Copeinca) y Pesquera Exalmar S.A.A. en el mercado de adquisición de anchoveta destinada al consumo humano indirecto a nivel nacional. Los hechos se centran en la presunta fijación coordinada del precio pagado por tonelada métrica (TM) de anchoveta descargada en los establecimientos industriales de estas empresas, abarcando el periodo comprendido entre la primera temporada de pesca de 2009 y la primera temporada de 2017.

Según la denuncia, el mecanismo de la presunta colusión consistiría en que las empresas investigadas fijarían de manera uniforme el precio de compra de la materia prima al inicio de cada temporada de pesca, anunciándolo específicamente a la tercera semana de iniciadas las actividades. Se alega que ninguna de las plantas procesadoras rompería este esquema de uniformidad, citándose como ejemplo la fijación de un pago de US$ 240 por TM de anchoveta durante la temporada de 2017, el cual fue calificado por los denunciantes como un monto fijado sin razones justificatorias de mercado.

En cuanto a la estructura del mercado, las empresas involucradas participan simultáneamente en las actividades de extracción (pesca) y procesamiento (elaboración de harina y aceite de pescado). Estas empresas cuentan con cuotas propias de captura, pero también actúan como compradores de anchoveta de armadores terceros, como los agremiados de la Asociación Nacional de Armadores Pesqueros de la Ley 26920 y el Comité Multisectorial de Defensa del Sector Pesquero de la Bahía de Sechura. Indiciariamente, las empresas investigadas mantienen, en conjunto, una alta participación tanto en la capacidad de extracción como en el volumen de procesamiento de recursos hidrobiológicos en el litoral peruano.

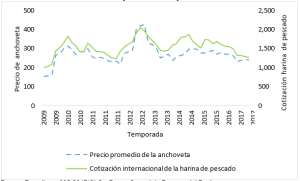

El análisis de los hechos también considera la relación entre el precio de compra de la anchoveta en el mercado local y la cotización internacional de la harina de pescado, dado que la gran mayoría de la anchoveta para consumo humano indirecto se utiliza como insumo para este producto, el cual se destina principalmente a la exportación. Asimismo, se examina la dispersión de los precios pagados por cada empresa, la correlación de las variaciones de dichos precios y la evolución de las posiciones relativas de cada una de las empresas investigadas en el mercado de compra durante el periodo denunciado.

Mercado de adquisición de anchoveta para consumo humano indirecto a nivel nacional

No Sanción

No se impusieron medidas correctivas.

Impugnada.

La Secretaría Técnica evaluó la solicitud de los denunciantes para realizar visitas de inspección e incautación de correos electrónicos y material informático. Al respecto, la autoridad determinó que el ejercicio de sus facultades de investigación le permite decidir qué diligencias son pertinentes y necesarias en función de su necesidad, sin estar obligada a realizar todas las actuaciones detalladas en la ley, especialmente aquellas que son invasivas y requieren un grado suficiente de sospecha.

Asimismo, se analizó la procedencia de la inspección considerando que su éxito depende del carácter sorpresivo para evitar la eliminación de pruebas. La autoridad denegó el pedido debido a que los denunciantes hicieron pública su denuncia, lo que restaba efectividad a una eventual inspección, y porque la documentación aportada inicialmente no generaba una sospecha razonable que justificara una medida tan gravosa para los derechos de los administrados.

Finalmente, la resolución abordó los requisitos legales para el inicio de un procedimiento administrativo sancionador. Se precisó que es indispensable contar con indicios razonables que sustenten una teoría creíble para garantizar el derecho al debido procedimiento y el principio de presunción de licitud. La autoridad señaló que no se pueden iniciar procedimientos sin sustento ni imputar infracciones de manera genérica, pues esto impediría el pleno y adecuado ejercicio del derecho de defensa de los investigados.

La autoridad evaluó una denuncia por presuntas prácticas colusorias horizontales consistentes en la fijación concertada del precio de compra de la anchoveta para consumo humano indirecto. El análisis económico realizado por la Secretaría Técnica determinó que no existía un precio uniforme entre las empresas investigadas, observándose más bien una dispersión de precios y cambios constantes en las posiciones relativas de cada empresa en el mercado, lo cual es sugerente de un entorno competitivo. Asimismo, se identificó que las variaciones en los precios pagados por la anchoveta guardaban una alta correlación (0.88) con la cotización internacional de la harina de pescado, lo que explica el comportamiento de los precios a través de variables de mercado externas y no por una coordinación ilícita. Respecto a las pruebas económicas presentadas por los denunciantes, la autoridad desestimó el informe técnico al considerar que sus supuestos no se ajustaban a la realidad de la industria y que un margen de ganancia supuestamente elevado no constituye, por sí solo, un indicio de colusión. Al no hallar indicios razonables de una conducta coordinada, se determinó no iniciar el procedimiento administrativo sancionador y archivar la investigación.

Asociación Nacional de Armadores Pesqueros de la Ley 26920 y Comité Multisectorial de Defensa del Sector Pesquero de la Bahía de Sechura

27-2019-SDC

La resolución 024-2018/ST-CLC-INDECOPI fue confirmada.

Las denunciantes cuestionaron la validez de la resolución de primera instancia alegando una vulneración al debido procedimiento y al principio de congruencia procesal. Argumentaron que no se valoraron adecuadamente los medios probatorios presentados y que la autoridad no se pronunció sobre todos los puntos expuestos en la denuncia. Asimismo, cuestionaron la denegatoria de su solicitud para realizar visitas de inspección e incautación de correos electrónicos, señalando que dicha decisión fue parcializada.

La autoridad determinó que la resolución impugnada cumplió con el requisito de debida motivación. Respecto a la diligencia de inspección, señaló que la Secretaría Técnica justificó correctamente su negativa basándose en la falta de indicios razonables de una conducta anticompetitiva y en que las denunciantes hicieron pública la denuncia, lo que eliminó el factor sorpresa necesario para la eficacia de dicha medida.

En cuanto a la valoración probatoria, la Sala verificó que el órgano de instrucción sí analizó el informe económico presentado, pero detalló las razones técnicas por las cuales sus supuestos no se ajustaban al mercado investigado. Finalmente, se desestimó el cuestionamiento sobre el uso de decimales en los cálculos, precisando que estos son un resultado matemático propio de la obtención de promedios y no afectan la legalidad del pronunciamiento. Por estas razones, se concluyó que no existieron vicios procedimentales que justificaran la nulidad.

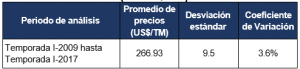

La resolución analiza una denuncia por presuntas prácticas colusorias horizontales, en la modalidad de fijación de precios, en el mercado de adquisición de anchoveta para consumo humano indirecto entre los años 2009 y 2017. La autoridad evaluó la existencia de la conducta mediante el análisis de pruebas económicas, específicamente a través del estudio de la evolución de los precios promedio por temporada, coeficientes de correlación y coeficientes de variación de las siete empresas pesqueras denunciadas.

El análisis determinó la existencia de un paralelismo de precios, evidenciado por una correlación positiva superior al 0.9 y un bajo nivel de dispersión (3.6% en promedio). No obstante, la autoridad evaluó si este comportamiento respondía a una coordinación o a factores externos del mercado. Al contrastar los datos, se identificó una correlación de 0.88 entre el precio de compra de la anchoveta y la cotización internacional de la harina de pescado, concluyendo que la tendencia de los precios locales se explica razonablemente por las variaciones del mercado internacional y no por un acuerdo colusorio.

Asimismo, se desestimó un informe técnico económico presentado por las denunciantes, al considerar que sus modelos de oligopsonio y estimaciones de márgenes de ganancia se basaban en supuestos que no se ajustaban a las características reales del mercado investigado ni contaban con fuentes de información verificables. Al no hallar indicios razonables de concertación que no pudieran ser explicados por las condiciones del mercado, se confirmó la improcedencia de la denuncia.

Expediente 005-2017/CLC

Resolución 024-2018/ST-CLC-INDECOPI

4 de junio de 2018

VISTAS:

La denuncia interpuesta por la Asociación Nacional de Armadores Pesqueros de la

Ley 26920 (en adelante, la Asociación) y el Comité Multisectorial de Defensa del Sector

Pesquero de la Bahía de Sechura (en adelante, el Comité) contra Pesquera Hayduk S.A.

(en adelante, Hayduk), Tecnológica de Alimentos S.A. (en adelante, Tasa), Pesquera

Diamante S.A. (en adelante, Diamante), Austral Group S.A.A. (en adelante, Austral),

CFG Investment S.A.C. (en adelante, CFG), Corporación Pesquera Inca S.A.C. (en

adelante, Copeinca), y Pesquera Exalmar S.A.A. (en adelante, Exalmar), por presuntas

prácticas colusorias horizontales en el mercado de comercialización de anchovetas a

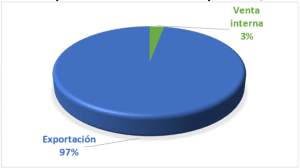

nivel nacional; así como las actuaciones previas realizadas por la Secretaría Técnica de

la Comisión de Defensa de la Libre Competencia (en adelante, la Secretaría Técnica);

У,

e

1

CONSIDERAND0:

1. ANTECEDENTES

1.

2.

2

La Asociación es un gremio que agrupa aproximadamente a 624 embarcaciones

pesqueras de madera a nivel nacional, constituidas por las bases pesqueras de

Letirá, Becara, Vice, Sechura, Parachique (Región de Piura), Puerto San José,

Santa Rosa (Región de Lambayeque), Chimbote, Puerto Huacho e llo, que se

dedican a la pesca industrial de anchoveta para el consumo humano indirecto¹.

Por su parte, el Comité es una agrupación de armadores pesqueros de la provincia

de Sechura que, entre sus principales fines y objetivos se encuentra la defensa

gremial e institucional de la flota pesquera de madera de la Ley 26920 de dicha

provincia2.

Por otro lado, Hayduk, Tasa, Diamante, Austral, CFG, Copeinca y Exalmar (en

adelante, denominadas en conjunto, las Empresas Investigadas) son empresas

que proveen alimentos a base de recursos hidrobiológicos, que se dedican

principalmente a la pesca y la producción y comercialización de harinas y aceites

de pescado, congelados y conservas³.

Mediante escrito del 18 de mayo de 2017, la Asociación y el Comité (en adelante,

las denunciantes) presentaron una denuncia contra las Empresas Investigadas,

solicitando que se declare lo siguiente:

a) Que, las empresas denunciadas han incurrido en prácticas colusorias

horizontales en la fijación del precio de la TM descargada de anchoveta desde

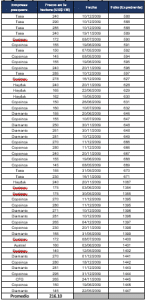

la primera temporada de pesca de anchoveta del 2009 (abril del 2009) hasta la

primera temporada de pesca de anchoveta del 2017.

b) Que, se ordene a las empresas denunciadas cumplan con pagar el precio real

y justo de la TM de anchoveta y en todo caso, reintegrar el saldo del precio

pagado por la tonelada métrica (TM) de anchoveta descargada en los

establecimientos industriales pesqueros de las empresas denunciadas entre la

primera temporada de pescada de anchoveta del 2009 (mes de abril del 2009)

hasta la primera temporada de pesca de anchoveta del 2017 a favor de nuestros

agremiados propietarios de las embarcaciones pesqueras de madera de la Ley

N° 26920.

Sobre la presunta concertación de precios en la comercialización de anchoveta,

las denunciantes precisaron lo siguiente:

El modus operandi de las empresas denunciadas es concertar deliberada y

dolosamente el pago del precio de la TM descargada de anchoveta en sus plantas

procesadoras, y para ello, en cada temporada de pesca todas ellas concertan entre

sí el precio a pagar, el mismo que es anunciado a la tercera semana de iniciada una

temporada de pesca. Lo curioso del caso, es que este precio es fijado en forma

uniforme por todas las empresas denunciadas, no hay ninguna planta que rompa el

esquema de concertación (…)

Esto lo demostramos con las cartas cursadas por nuestro gremio pesquero a las

empresas denunciadas en fecha 10 de mayo del 2017, donde pedimos se sirvan

fijar el precio de la TM descargada en sus plantas procesadoras. Sin embargo,

conforme lo demostramos con las publicaciones en distintos medios de

comunicación, las empresas denunciadas han decidido fijar el pago irrisorio de U$

240 por la TM de anchoveta descargada en sus plantas pesqueras. Este precio

resulta abusivo y arbitrario y demuestra un afán de concertar el precio, pues, no

existe razón justificatoria para que el mismo se haya fijado en dicho monto.

Mediante escritos del 25 de mayo y 2 de junio de 2017, las denunciantes

presentaron información complementaria a su escrito de denuncia del 18 de mayo

de 2017. Al respecto, entre dicha información, presentaron el documento

denominado «Informe: Sustento Técnico Colusión Horizontal Empresas

Pesqueras Ley 1084», así como facturas de armadores pesqueros emitidas por

algunas de las Empresas Investigadas.

6. Con la finalidad de obtener mayores elementos de juicio sobre las características

y el funcionamiento del mercado de comercialización de anchoveta, esta

Secretaría Técnica realizó las siguientes actuaciones previas:

i. Mediante Carta 300-2017/ST-CLC-INDECOPI del 30 de mayo de 2017,

se citó a una entrevista a los denunciantes. La entrevista se llevó a cabo

el 31 de mayo de 2017.

ii. Mediante Carta 316-2017/ST-CLC-INDECOPI del 12 de junio de 2017,

se requirió a los denunciantes que presenten la información estadística

utilizada en el documento denominado «Informe: Sustento Técnico

Colusión Horizontal Empresas Pesqueras Ley 1084». Al respecto,

mediante escrito del 21 de junio de 2017, se absolvió el requerimiento

de información.

iii. Mediante Oficio 043-2017/ST-CLC-INDECOPI del 15 de junio de 2017,

se requirió al Ministerio de la Producción (en adelante, Produce) que

presente un listado de los grupos, asociaciones y/o empresas con

permisos de pesca de anchoveta y licencias otorgadas durante el

periodo investigado, así como determinada información estadística

sobre las actividades de extracción y descarga de anchoveta. Al

respecto, mediante Oficio 1055-2017-PRODUCE/DGPCHDI del 22 de

setiembre de 2017, se absolvió el requerimiento de información.

iv. Mediante sendas comunicaciones remitidas entre el 28 de junio y el 3

de julio de 2017, se requirió a las Empresas Investigadas determinada

información sobre el mercado investigado, específicamente, durante el

periodo comprendido entre la primera temporada de pesca de 2009 y la

primera temporada de pesca de 20174. Al respecto, mediante escritos

remitidos entre el 14 de julio y 31 de octubre de 2017, las Empresas

Investigadas absolvieron los requerimientos de informacións.

II. CUESTIÓN EN DISCUSIÓN

El presente pronunciamiento tiene por objeto determinar si existen indicios

razonables de que las Empresas Investigadas incurrieron de prácticas colusorias

horizontales consistentes en fijar el precio de compra de la anchoveta entre la

primera temporada de pesca 2009 y la primera temporada de pesca 2017; y si, en consecuencia, corresponde admitir a trámite la denuncia e iniciar de oficio un

procedimiento administrativo sancionador contra los presuntos responsables.

III. CUESTIÓN PREVIA

En su denuncia, la Asociación y el Comité solicitaron que se proceda a la

incautación de correos electrónicos y material informático de los funcionarios de

las empresas denunciadas, con el objeto de que se verifique la existencia del

acuerdo de fijación del precio denunciado.

En otras palabras, los denunciantes solicitaron que la Secretaría Técnica realice

una visita de inspección en ejercicio de las facultades previstas en el artículo 15.3

de la Ley de Represión de Conductas Anticompetitivas, que permita el acceso у

copiado de la correspondencia y registros electrónicos de las empresas

denunciadas.

En el ejercicio de sus facultades de investigación, esta Secretaría Técnica está en

capacidad de determinar qué diligencias resultan pertinentes en el análisis de

cada denuncia en concreto en función de su necesidad, no siendo necesario que

se realice cada una de las actuaciones que se detallan en la Ley de Represión de

Conductas Anticompetitivas, incluso si estas fuesen solicitadas por el denunciante.

11. Las visitas de inspección, en comparación con los requerimientos de información

o la toma de declaraciones, suelen ser más gravosas e invasivas en los derechos

de los administrados, de ahí que su uso se encuentre legítimamente restringido a

aquellos casos donde existe sospechas de posibles conductas anticompetitivas.

12. En esa línea, la Secretaría de la Organización para la Cooperación y el Desarrollo

Económicos (OCDE) ha señalado que: «los requisitos sustantivos para llevar a

cabo inspecciones sin previo aviso pueden variar según las jurisdicciones, pero

en la mayoría de casos, es necesario un grado suficiente de sospecha para llevar

a cabo una búsqueda. La facultad de llevar a cabo inspecciones por sorpresa

suele estar limitada a los casos en que las autoridades de defensa de la

competencia pueden basar sus decisiones en pruebas preliminares suficientes

para justificar la inspección».

13. En el presente caso, de la documentación aportada por la Asociación y el Comité

en su denuncia, no se desprendían elementos que generen una sospecha

razonable de que las denunciadas podrían estar incurriendo en una conducta

anticompetitiva. Este análisis puede apreciarse con detalle en el contenido de esta

resolución.

14. Además, el éxito de este tipo de actuaciones depende de su carácter sorpresivo,

a fin de que los investigados no eliminen cualquier rastro o evidencia

incriminatoria. No obstante, en el presente caso, los denunciantes decidieron

hacer pública su denuncia, por lo que una eventual inspección perdía efectividad luego de que los denunciados conocieran de la misma7. Por estas razones,

corresponde denegar el pedido para que se realice una visita de inspección.

IV. ANÁLISIS DE LA CUESTIÓN EN DISCUSIÓN

4.1. Requisitos para el inicio de un procedimiento sobre infracción al

Decreto Legislativo 1034

15. Para el inicio de un procedimiento administrativo sancionador sobre infracción a

la Ley de Represión de Conductas Anticompetitivas, es necesario contar con

indicios razonables que sustenten una teoría creíble acerca de la configuración de

una determinada conducta anticompetitiva.

La exigencia de indicios razonables se explica en la medida en que la autoridad

solo puede proceder a dar trámite a un procedimiento que se encuentre

razonablemente sustentado, de forma que puedan notificarse al investigado los

hechos que se le imputan a título de cargo, la calificación de las infracciones que

tales hechos podrían configurar y la sanción que podrían generar.

Esta exigencia tiene como principal fundamento garantizar el derecho al debido

procedimiento del investigado. En efecto, este derecho implica que no se inicien

procedimientos que no tienen mayor sustento y, menos aún, que se le impute a

una persona la comisión de una infracción sin que existan indicios razonables de

ésta. De lo contrario, se estaría afectando el principio de presunción de licitud que

favorece a todo administrado10.

18. Este razonamiento coincide con la Sentencia del Tribunal Constitucional del 14 de

noviembre de 2005, emitida en el Expediente 8125-2005-PHC/TC, que indicó lo

siguiente:

[Lja obligación de motivación del Juez penal al abrir instrucción, no se colma

únicamente con la puesta en conocimiento al sujeto pasivo de aquellos cargos que se le dirigen, sino que comporta la ineludible exigencia que la acusación ha de ser

cierta, no implícita, sino, precisa, clara y expresa; es decir, una descripción

suficientemente detallada de los hechos considerados punibles que se imputan y

del material probatorio en que se fundamentan, y no como en el presente caso en

que se advierte una acusación genérica e impersonalizada, que limita o impide a los.

procesados un pleno y adecuado ejercicio constitucional del derecho de defensa.

En ese sentido, no basta afirmar de manera general que una persona habría

abusado de su posición de dominio o realizado una práctica colusoria, sino que es

necesario explicar de manera clara y precisa cuál es la conducta específica que

podría constituir el abuso de posición de dominio o la práctica colusoria y aportar

los medios probatorios que demuestren una teoría creíble acerca de la existencia

de la presunta infracción.

4.2. Prácticas colusorias horizontales

20. Las prácticas colusorias horizontales se encuentran tipificadas como conductas

anticompetitivas en los artículos 1 y 11 de la Ley de Represión de Conductas

Anticompetitivas11.

Este tipo de prácticas son aquellas realizadas entre agentes económicos que

participan en el mismo nivel de una cadena de producción, distribución o

comercialización y que normalmente compiten entre sí respecto de precios,

producción, mercados y clientes12, con el objeto de eliminar, restringir o limitar la

competencia en detrimento de los consumidores, de otros competidores, de los

clientes o de los proveedores. Como resultado de ello, podría producirse un

incremento de precios o una reducción de la producción, de manera artificial, al

margen de los mecanismos del mercado.

Estos acuerdos se consideran perjudiciales porque, normalmente, tienen como

consecuencia una limitación de las opciones del consumidor, una asignación

ineficiente de recursos, o incluso una combinación de ambas. Por tal motivo, la

Ley de Represión de Conductas Anticompetitivas considera estas conductas como

ilícitas.

23. En toda práctica colusoria horizontal existe un elemento esencial, a saber, una

conducta coordinada con el objeto de eliminar, restringir o limitar la competencia.

Sin embargo, la Ley de Represión de Conductas Anticompetitivas hace referencia

a diversas formas de materializar estas conductas, entre las que se aprecian los

acuerdos y las prácticas concertadas.

24. Se entiende por acuerdo que restringe la competencia, todo concierto de

voluntades mediante el cual varios agentes económicos competidores

independientes se comprometen a realizar una conducta que tiene por objeto o

efecto restringir la competencia.

25. Por otra parte, en diversa literatura legal y económica y decisiones de agencias

de competencia en el mundo, se ha utilizado el término <prácticas concertadas»

para designar a un tipo especial de acuerdo: aquellos que no pueden demostrarse

a través de pruebas directas, pero que, a partir del uso de indicios y presunciones,

pueden inferirse como única explicación razonable.

26. Así, por ejemplo, el Tribunal de Justicia de las Comunidades Europeas1³ definió

a las prácticas concertadas como: [UJna forma de coordinación entre agentes

económicos en el cual, sin que un acuerdo formal haya sido necesariamente

concluido entre ellos, existe un nivel de cooperación práctica entre ellos que

sustituye conscientemente los riesgos inherentes al proceso competitivo14.

27. En este tipo de conductas, el uso de indicios y presunciones resulta relevante para

demostrar la existencia de una «voluntad común» entre competidores destinada a

restringir o afectar el proceso competitivo, dada la ausencia de una prueba directa.

28. De otro lado, el Tribunal de Justicia de las Comunidades Europeas también ha

establecido que no es necesario caracterizar a las conductas investigadas en

todos los casos, como acuerdos o prácticas concertadas15, debido a que ambos

conceptos «recogen formas de colusión que tienen la misma naturaleza y solo

pueden distinguirse entre sí por su intensidad y por las formas en que estos se

manifiestan en la realidad».

4.3. Conductas sujetas a una prohibición absoluta

29. El artículo 11 de la Ley de Represión de Conductas Anticompetitivas también

distingue a las prácticas colusorias horizontales a partir del tipo de prohibición aplicable, diferenciando entre aquellas sujetas a una prohibición absoluta

aquellas sujetas a una prohibición relativa.

30. Los artículos 8 y 9 de la referida norma establecen las reglas de la carga de la

prueba aplicables a ambos tipos de prohibiciones16. Así, los casos sometidos a

una prohibición absoluta se caracterizan porque, para declarar la existencia de

una infracción administrativa, basta que se demuestre la existencia de la conducta

investigada. Por su parte, los casos sometidos a una prohibición relativa se

caracterizan porque, además de probar la existencia de la conducta investigada,

se debe verificar que ésta tiene o podría tener efectos negativos para la

competencia y el bienestar de los consumidores17.

Esta distinción normativa responde a la existencia de amplia experiencia

jurisprudencial, nacional y extranjera, que ha permitido identificar determinadas

conductas anticompetitivas que, en sí mismas, son restrictivas de la competencia

y no generan mayor eficiencia en el mercado, lo que ha motivado que se

encuentren sometidas a una prohibición absoluta.

Específicamente, se encuentran sometidas a una prohibición absoluta las

prácticas colusorias horizontales, inter marca, que no son complementarias o

accesorias a otros acuerdos lícitos (es decir, los denominados acuerdos desnudos

o naked agreements), y que tienen por objeto: a) la fijación de precios u otras

condiciones comerciales o de servicio; b) la limitación de la producción o de las

ventas; c) el reparto de clientes, proveedores o zonas geográficas; o, d) las

licitaciones colusorias o bid rigging, según lo establecido taxativamente en el

artículo 11.2 de la Ley de Represión de Conductas Anticompetitivas.

4.4. La industria pesquera en el Perú

Sobre el mercado en general

33. Los recursos hidrobiológicos están constituidos por las especies animales y

vegetales que desarrollan todo o parte de su ciclo vital en el medio acuático y son

susceptibles de ser aprovechadas por el hombre18

El Decreto Ley 25977, Ley General de Pesca, así como su reglamento, aprobado

mediante Decreto Supremo 012-2001-PE, establecen que las actividades

productivas relacionadas con la explotación de los recursos hidrobiológicos se

clasifican en (i) extracción y (ii) procesamiento.

La extracción es la fase que tiene por objeto la captura de los recursos

hidrobiológicos mediante la pesca, la caza o la recolección. La extracción se

clasifica en comercial (que, a su vez, puede ser en menor escala o artesanal y de

mayor escala) y no comercial (que, a su vez, puede ser de investigación científica,

deportiva o subsistencia)19. A los agentes titulares de embarcaciones que

participan en la extracción se les denomina armadores.

El procesamiento es la fase destinada a utilizar los recursos hidrobiológicos con

la finalidad de obtener productos elaborados y/o preservados. El procesamiento

se clasifica en artesanal e industrial. Dentro de las actividades que califican como

procesamiento industrial se encuentran la elaboración de harina de pescado,

conservas de pescado, aceite de pescado, etc20.

37. De acuerdo con lo anterior, a continuación, se presenta un gráfico con los niveles

que integran la actividad de explotación de la anchoveta:

[Consulte gráfico en PDF]

Para el desarrollo de las actividades de extracción y procesamiento de recursos

hidrobiológicos se requiere contar con permiso de pesca y licencia,

respectivamente21. Así, corresponde a Produce otorgar tales autorizaciones, de

acuerdo a sus competencias y funciones específicas, con sujeción a la legislación

nacional y las políticas nacionales y sectoriales fijadas22.

39. En el caso de la pesca de anchoveta, esta puede destinarse a:

40.

(i) consumo humano directo, que implica que será destinada

exclusivamente a la alimentación humana; o,

(ii) consumo humano indirecto, que implica que será destinada a la

elaboración de harinas o aceites de pescado para el uso agropecuario.

En Perú, la pesca de anchoveta se destina principalmente al consumo humano

indirecto. Así, durante el periodo comprendido entre el 2008 y 2014, se destinaron

33 030,5 mil TMB de anchoveta al consumo humano indirecto, mientras que solo

se destinaron 609,4 mil TMB al consumo humano directo23

41. Mediante el Decreto Legislativo 1084, Ley sobre Límites Máximos de Captura por

Embarcación, y su reglamento, aprobado por Decreto Supremo 021-2008-

PRODUCE, se estableció el mecanismo de ordenamiento pesquero aplicable a la

extracción de los recursos de anchoveta destinada al consumo humano indirecto.

El referido marco normativo establece que Produce determina el inicio y término

de las temporadas de pesca aplicables en un determinado ámbito geográfico,

luego de haberse levantado la veda biológica de dicho recurso. Para cada año

calendario se designan dos temporadas de pesca, expresadas en meses, de

manera independiente para la Zona Norte – Centro, comprendida entre el extremo

norte del dominio marítimo del Perú y los 16°00′ Latitud Sur, y para la Zona Sur,

comprendida entre los 16°00′ Latitud Sur y el extremo sur del dominio marítimo del Perú24

Las fechas de inicio y término de las temporadas de pesca para las Zona Norte –

Centro y Zona Sur entre el 2009 y 2017 fueron las siguientes:

Cuadro 1

Temporadas de pesca de anchoveta y anchoveta blanca (2009-2017)*

[Consulte cuadro en PDF]

44. Asimismo, para cada temporada de pesca y zona, Produce fija el Límite Máximo

Total de Captura Permisible (en adelante, el LMTCP) del recurso anchoveta para

el consumo humano indirecto, que representa el total de recursos expresado en

toneladas métricas que todos los armadores o empresas pesqueras en conjunto pueden extraer del mar25

Cuadro 2

LMTCP para las temporadas de Pesca Zona Norte – Centro y Zona Sur (2009 -2017)

[Consulte cuadro en PDF]

45. Como se puede apreciar en el cuadro anterior, la Zona Norte – Centro representa

el mayor porcentaje de captura a lo largo del litoral peruano, siendo entre 2009 y

2017, en promedio, 85% del LMTCP. Por su parte, la Zona Sur representó, en

promedio, 15% del LMTCP para el mismo período.

46. Sobre la base de criterios relacionados con los niveles históricos de pesca,

capacidad de bodega de cada embarcación, entre otros, Produce determinó el

Porcentaje Máximo de Captura por Embarcación del recurso (en adelante, el

PMCE), el cual consiste en un índice o alícuota máxima de captura que se le

asigna a cada embarcación de un titular que cuenta con permiso de pesca26.

47. En base al PMCE y el LMTCP, Produce determina el Límite Máximo de Captura

por Embarcación (en adelante, el LMCE) de anchoveta y anchoveta blanca que

cada titular de permiso de pesca podrá realizar durante cada temporada y por

cada una de sus embarcaciones. Así, según el Decreto Legislativo 1084, el LMCE

para cada temporada se determina multiplicando el PMCE por el LMTCP de anchoveta para el consumo humano determinado para la temporada y zona de

pesca correspondiente27.

La captura efectiva de anchoveta puede variar en cada temporada dependiendo

de factores propios de las embarcaciones, así como de las condiciones

ambientales o biológicas. Por ejemplo, para la segunda temporada Zona Sur 2010,

la captura de anchoveta fue de 483,65 TM, lo que representó el 0,11% del LMТСР

establecido. Por su parte, para la primera temporada Zona Norte – Centro 2010,

la captura fue de 2 669 607,45 TM, lo que representó el 106,78% del LMTCP

establecido, tal como se muestra en el siguiente cuadro:

Cuadro 3

Captura efectiva en relación con los LMTCP para las temporadas de Pesca Zona

Norte – Centro y Zona Sur (2009-2017)

[Consulte cuadro en PDF]

49. Como se puede apreciar, en la Zona Norte – Centro, las cantidades efectivas

capturadas de anchoveta se aproximan generalmente a las cantidades máximas

establecidas por Produce a inicio de cada temporada (LMTCP), capturándose, en

promedio, el 84,74% del LMTCP durante el periodo investigado. Por su parte, en

la Zona Sur, las cantidades efectivas capturadas son fluctuantes en relación

LMTCP, capturándose, en promedio, el 44,73% del LMTCP durante el periodo

investigado.

50. Finalmente, cabe señalar que la pesca de anchoveta dirigida al consumo humano

indirecto es destinada principalmente a la elaboración de harina de pescado. Así, durante el periodo comprendido entre el 2008 y 2014, más del 99% de la pesca

de anchoveta destinada al consumo humano indirecto fue usada para la

elaboración de harina de pescado.

51. Además, la harina de pescado producida en el Perú es principalmente destinada

a la exportación. En particular, entre 2008 y 2014, la venta interna de harina de

pescado fue de 207 mil TM mientras que la exportación de harina de pescado

alcanzó los 8 524 mil TM28

Sobre las Empresas Investigadas en el mercado

52. De acuerdo con la información que obra en el Expediente, se puede observar que

las Empresas Investigadas participan tanto en las actividades de extracción como

en el de procesamiento de recursos hidrobiológicos.

53. En relación con las actividades de extracción de anchoveta, a nivel indiciario, las

Empresas Investigadas contaron, en conjunto, con una participación superior al

44,15%; siendo, en promedio, el 55,18% durante el periodo investigado.

En particular, en la Zona Norte – Centro, la participación de dichas empresas

osciló entre el 53,96% y el 63,83%; siendo, en promedio, el 59,08% en dicha zona.

Por su parte, en la Zona Sur, la participación de dichas empresas osciló entre el

44,15% y el 55,88%; siendo, en promedio, el 51,02% en dicha zona, tal como se

puede apreciar en el siguiente cuadro:

Cuadro 4

Porcentajes máximos de captura permisible por Grupo y/o Asociación

[Consulte cuadro en PDF]

54. Por su parte, en relación con las actividades de procesamiento de anchoveta, cabe

señalar que, para su realización (por ejemplo, elaboración de harinas y aceites de

pescado), las empresas no solamente cuentan con su propio porcentaje de

captura de anchoveta, sino que realizan la compra de esta materia prima a

terceras embarcaciones pesqueras29.

55. En consideración de lo anterior, se puede observar que la participación de las

Empresas Investigadas es mucho mayor en las actividades de procesamiento que

en las actividades de extracción. Así, a nivel indiciario, las Empresas Investigadas

contaron, en conjunto, con una participación promedio del 85,08% durante el

periodo investigado.

56. En particular, en la Zona Norte – Centro, la participación de dichas empresas

osciló entre el 71,04% y el 93,47%; siendo, en promedio, el 85,62% en dicha zona.

Por su parte, en la Zona Sur, la participación de dichas empresas osciló entre el 57,71% y el 100,00%; siendo, en promedio, el 84,51% en dicha zona, tal como se

puede apreciar en el siguiente cuadro:

Cuadro 5

Desembarques (TM) de anchoveta de embarcaciones pesqueras, según empresas pesqueras Empresas Invest

[Consulte cuadro en PDF]

57. De acuerdo con los cuadros precedentes, esta Secretaría Técnica considera

indiciariamente que las Empresas Involucradas representaron, en conjunto, una

alta cuota de mercado en las actividades de extracción y procesamiento de

anchoveta.

4.5. Análisis de indicios razonables de la comisión de prácticas colusorias

horizontales ?

Como se indicó en los numerales 3, 4 y 5 de la presente resolución, los

denunciantes señalaron que las Empresas Investigadas habrían incurrido en la

realización de prácticas colusorias horizontales consistentes en la fijación, de

forma uniforme, del precio de compra de la anchoveta, desde la primera

temporada de pesca 2009 hasta la primera temporada de pesca 2017. Asimismo,

como medio probatorio, presentaron un informe económico que sustentaría lo

denunciado.

En atención a lo anterior, con la finalidad de determinar si, de manera indiciaria,

existe evidencia de alguna práctica colusoria, en primer lugar, se analizará la

evolución de los precios pagados por la compra de anchoveta por parte de las

Empresas Investigadas; en segundo lugar, se analizará el informe económico; en tercer lugar, se analizará si la evolución del precio promedio pagado por la compra

de anchoveta estuvo correlacionada con la cotización internacional de la harina

de pescado; y, adicionalmente, se evaluará la existencia de algún patrón de

comportamiento que guarde correspondencia con una práctica colusoria.

Considerando que la denuncia señalaba expresamente que las Empresas

Investigadas habrían coordinado un precio uniforme a pagar por las descargas de

anchoveta en las plantas pesqueras (se señaló, por ejemplo, que durante el 2017

el precio de la anchoveta descargada fue de U$ 240 por TM), resulta relevante

analizar si existió dispersión entre los precios que las Empresas Investigadas

pagaron por las descargas de anchoveta y, de verificar la existencia de dispersión,

analizar su amplitud30. Para ello, a continuación, se presentan los precios de la

anchoveta correspondiente a cada una de las Empresas Investigadas.

61. En el Gráfico 2.A se muestran los precios promedio mensuales de las Empresas Investigadas³1. Asimismo, en el Gráfico 2.B se observa el precio promedio máximo

y mínimo que establecieron, lo que permite apreciar más claramente los precios

diferenciados durante el periodo investigado. En particular, se puede apreciar el

rango sobre el cual se ubicaron dichos precios.

Gráfico 2

Precios de compra de anchoveta

[Consulte gráfico en PDF]

62. Como se puede observar, la diferencia entre el precio promedio máximo y el precio

promedio mínimo varía a lo largo del periodo investigado; siendo, en promedio,

27,25 USD con una diferencia máxima y mínima de 145,88 USD y 6,22 USD,

respectivamente.

63. Luego, habiéndose verificado que las empresas establecieron precios distintos

durante el periodo investigado³2, corresponde analizar si es que los precios de las

Empresas Investigadas mostraron la misma tendencia o no.

64. En principio, para reflejar la tendencia en los precios de las Empresas Investigadas

se calcularon los precios mensuales promedio en diferencias de la anchoveta para

cada una, con la finalidad de observar los incrementos o disminuciones que fueron

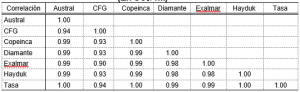

aplicados sobre el precio de la anchoveta en cada mes con respecto al mes

anterior.

65. Posteriormente, para analizar la similitud de estas tendencias entre las Empresas

Investigadas se calcularon los coeficientes de correlación 33 entre estas, lo cual

permite estimar si es que las empresas variaron sus precios de manera similar o

no, tal como se muestra en el siguiente cuadro:

Cuadro 6

Coeficientes de correlación entre los precios promedio mensuales en diferencias

de las Empresas Investigadas 2009 -2017

[Consulte cuadro en PDF]

66. De acuerdo con los resultados mostrados en el cuadro anterior, se observa que la

correlación entre las empresas varía en cada caso. Así, por ejemplo, el coeficiente

de correlación entre el precio promedio mensual en diferencias de Austral y CFG es 0,29, mientras que el coeficiente correspondiente para Exalmar y Tasa es de

0,86. En particular, dos coeficientes se colocan entre 0 y 0,3, once coeficientes

entre 0,3 y 0,6 y finalmente ocho coeficientes entre 0,6 у 1.

67. Si bien existen casos en donde los coeficientes de correlación toman valores

mayores a 0,7, a criterio de esta Secretaría Técnica, el hecho de que a su vez

existan coeficientes de correlación bajos e incluso cercanos a cero indicarían que,

de manera conjunta, las políticas de precios no mostraron una tendencia idéntica.

Este resultado no sería congruente con lo señalado por los denunciantes ya que,

de haber acordado fijar los mismos precios desde el 2009 en adelante, los

coeficientes de correlación calculados serían cercanos a uno.

68. En conclusión, no se observa que las Empresas Investigadas establecieran sus

precios conforme a lo señalado por la Asociación y el Comité en su escrito de

denuncia.

69. Por otro lado, en relación con el informe económico presentado por los

denunciantes es importante considerar que este i) desarrolla un modelo teórico de

oligopsonio para ilustrar cual sería la situación del mercado investigado de existir

competencia y ii) estima el margen de ganancia que tendrían los exportadores.

70. Sobre el primer punto, el informe sugiere que en un mercado oligopsónico

conformado por empresas compradoras con estructuras de costos diferentes, el

precio cobrado por cada una de estas sería distinto, y que, en caso que las

empresas cobren un mismo precio, esto implicaría que se habrían coludido. Así,

de acuerdo con el informe, el hecho de observar que las Empresas Investigadas

cobraron el mismo precio reflejaría que incurrieron en prácticas colusorias.

71. Al respecto, resulta necesario señalar que el referido informe no cumple con

justificar la manera en la que los supuestos del modelo presentado se ajustan al

mercado investigado. Así, por ejemplo, el modelo presentado asume que i) las

empresas investigadas conocen las estructuras de costos de las demás y de esa

forma predicen las decisiones de precios de sus competidoras, y ii) que las

empresas compradoras no tienen restricciones de capacidad, entre otros

supuestos.

72. A criterio de esta Secretaría Técnica, de la evidencia disponible en el expediente

no se puede asegurar que los supuestos del modelo reflejan las características

del mercado investigado y, por lo tanto, no se puede esperar que las conclusiones

sobre el nivel de precios del mercado de este ejercicio teórico tengan un correlato

exacto en los hechos. Sin perjuicio de lo anterior, aun cuando se compruebe que

los supuestos del modelo económico sí se ajustan a las características del

mercado investigado, la evidencia de los precios de las empresas investigadas

indica que estas establecieron precios diferentes durante el periodo investigado34,

lo cual se encuentra acorde con las predicciones del modelo indicado en un

escenario de competencia.

73. Sobre el segundo punto, el estudio aproxima la estructura de costos e ingresos

que las Empresas Investigadas perciben por la compra y procesamiento de la anchoveta y concluye que el margen de ganancias que estas obtienen es de 33%.

Así, al ser mayor a un <margen justo» de 20 a 25%, se refleja la existencia de un

acuerdo de precios entre las Empresas Investigadas.

74. Al respecto, es importante resaltar que la conclusión del estudio sobre la existencia

de prácticas concertadas se sostiene únicamente en el hecho de que el margen

estimado es mayor a un nivel denominado «margen justo». Sin embargo, a criterio

de esta Secretaría Técnica, el estudio no cumple con justificar las razones por las

que en un escenario de competencia las empresas obtendrían un margen de

ganancias en el rango de 20 a 25%.

75. Sin perjuicio de lo anterior, aun cuando pueda determinarse un margen de

ganancias en el mercado investigado, es preciso recordar que, como ya se ha

señalado, para el inicio de un procedimiento administrativo sancionador sobre

infracción a la Ley de Represión de Conductas Anticompetitivas no es suficiente

demostrar que los márgenes de ganancias de las empresas son «elevados», sino

es necesario contar con indicios razonables que sustenten una teoría creíble sobre

la existencia una actuación coordinada con el objeto de eliminar, restringir o limitar

la competencia.

76. Por lo expuesto, esta Secretaría Técnica considera que el informe económico

presentado no brinda evidencia que dé cuenta sobre la existencia de una práctica

colusoria horizontal entre las Empresas Investigadas.

77. Sin perjuicio de lo señalado anteriormente, esta Secretaría Técnica considera

pertinente analizar si existe algún patrón de comportamiento distinto al señalado

por las denunciantes que evidencie la existencia de alguna práctica colusoria. En

otras palabras, aun cuando se haya verificado que las Empresas Investigadas

establecieron distintos precios durante todo el periodo investigado, esta Secretaría

Técnica analizará si la evolución de sus precios guarda correspondencia con un

comportamiento colusorio. Luego, se analizará si la evolución del precio promedio

pagado por la compra de anchoveta estuvo correlacionada con la cotización

internacional de la harina de pescado.

78. En atención a lo anterior, esta Secretaría Técnica ha podido apreciar que los

precios de compra de anchoveta de las Empresas Investigadas fueron dispersos

y variaron en la posición relativa que tuvieron durante el periodo investigado.

79. Así, a manera de ejemplo, en el siguiente cuadro se aprecian los precios de

compra de las Empresas Investigadas durante mayo de 2010, junio de 2012,

diciembre de 2015 y abril de 2017. Asimismo, se indica la posición relativa de cada

empresa, es decir, la posición del precio de una empresa en relación con los

precios de las demás Empresas Investigadas, indicando a la empresa con el

precio más bajo (con valor de 1) y a la empresa con el precio más alto (con valor

de 7). Cabe señalar que, además de la muestra presentada, se observan cambios

en la dispersión y las posiciones relativas de los precios de las empresas en

distintos meses durante todo el periodo investigado35

Cuadro 7

Precios de las Empresas Investigadas y su posición relativa

[Consulte cuadro en PDF]

80. Como se puede apreciar, durante los meses seleccionados se observan cambios

en la posición del precio pagado por las Empresas Investigadas. Al respeto, a

continuación, se resaltan los casos de las empresas Copeinca, Diamante, Exalmar

y Tasa, quienes mostraron cambios significativos en la posición de su precio

respecto a las demás durante el periodo investigado.

Copeinca tuvo un precio bajo en mayo de 2010 (posición 2); sin embargo,

tuvo un precio alto en diciembre de 2015 (posición 6).

Diamante fue la empresa con el precio más alto en mayo de 2010 (posición 7); luego, tuvo un precio bajo en junio de 2012 (posición 2); posteriormente,

fue la empresa con el precio más bajo en diciembre de 2015 (posición 1);

y, finalmente, se colocó como la empresa con el precio más alto en abril

de 2017 (posición 7).

Exalmar fue la empresa con el precio más bajo en mayo de 2010 (posición

1); luego, la empresa con el precio más alto en junio de 2012 (posición 7);

posteriormente, estableció un precio bajo en diciembre de 2015 (posición

2); y, finalmente, tuvo un precio alto en abril de 2017 (posición 6), es decir,

a un lugar de ser la empresa con el precio más alto.

Tasa estableció un precio alto en mayo de 2010 (posición 6), junio de 2012

(posición 5) y diciembre de 2015 (posición 7); sin embargo, estableció un

precio más bajo que el resto en abril 2017 (posición 3).

81. De acuerdo con lo anterior, a criterio de esta Secretaría Técnica, la dispersión de

precios, así como los cambios significativos en la posición relativa de las empresas (en función a los precios que estas pagaron por la anchoveta) sugieren que estas

no mantuvieron el status quo del mercado, como suele observarse durante la

vigencia de cárteles³, sino, más bien, que los precios fluctuaron, como podría

esperarse en un mercado donde las empresas compiten.

82. Por otro lado, como se indicó en la sección 4.4, la pesca de anchoveta para

consumo humano indirecto se destina principalmente a la elaboración de harina

de pescado y, a su vez, la mayor parte de esta se destina al mercado de

exportación. Así, resulta razonable considerar que la cotización internacional de

la harina de pescado podría influir sobre el precio de la pesca de anchoveta

nacional.

83. En efecto, en tanto los dueños de la pesca de anchoveta conocen que esta se

constituye en un insumo destinado principalmente para la elaboración de harina

de pescado (cuyo precio se fija en el mercado internacional), estarán dispuestos

a vender su extracción de anchoveta a precios mayores (menores) si la cotización

de la harina de pescado es alta (baja) en el mercado internacional. Análogamente,

los compradores de la pesca de anchoveta estarán dispuestos a pagar precios

mayores (menores) por dicho insumo, si el precio internacional al que venderán la

harina de pescado es, a su vez, elevado (reducido).

84. En tal sentido, con la finalidad de analizar la relación entre el precio internacional

de la harina de pescado y los precios que las Empresas Investigadas pagaron por

las descargas de anchoveta, a continuación, se analizará el coeficiente de

correlación entre estas variables.

85. De acuerdo con ello, la correlación entre el precio promedio mensual pagado por

las Empresas Investigadas por los desembarques de anchoveta (precio de compra

de la anchoveta) y la cotización internacional de la harina de pescado fue de 0,88

durante el periodo comprendido entre enero de 2009 y junio de 201797, lo que, a

criterio de esta Secretaría Técnica, sugiere una alta correlación.

86. De la misma forma, un análisis gráfico de la información de precios de compra de

la anchoveta y de la cotización internacional de la harina de pescado permiten

apreciar la correlación descrita en el párrafo precedente. Así, se observa que

ambas series de precios mostraron una tendencia similar durante el periodo

investigado, tal como se muestra en el siguiente gráfico.

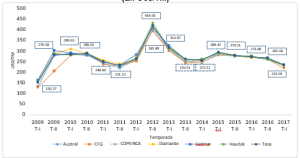

Gráfico 3

Precio promedio mensual de las Empresas Investigadas y cotización internacional de la Harina de pescado, 2009 – 2017 (dólares)

[Consulte gráfico en PDF]

87. Así, indiciariamente, la tendencia de los precios que las Empresas Investigadas

pagaron por las descargas de anchoveta habría correspondido a la tendencia de

la cotización internacional de la harina de pescado.

88.

89.

A manera de resumen, el análisis de precios permite observar: (i) la existencia de

dispersión en los precios pagados por la anchoveta, (ii) que la correlación simple

de las variaciones de los precios pagados por la anchoveta de las empresas fue

baja en algunos casos, (iii) que las empresas cambiaron su posición relativa a lo

largo del periodo investigado; y, (iv) que el precio promedio mensual que las

Empresas Investigadas pagaron por la anchoveta estuvo fuertemente

correlacionado con el precio internacional de la harina de pescado. Por lo tanto,

esta Secretaría Técnica considera que no se cuenta con indicios suficientes que

sugieran la realización de una práctica anticompetitiva en el mercado de compra

de anchoveta por parte de las Empresas Investigadas.

En ese sentido, considerando que para la detección de una posible práctica

colusoria es necesario identificar indicios razonables de que las empresas

competidoras acordaron una actuación conjunta, se dispone el archivo de la

presente investigación; no obstante, la Secretaría Técnica continuará

supervisando este mercado, con la finalidad de contribuir a la promoción de la

eficiencia económica para el bienestar de los consumidores.

Estando a lo previsto en la Constitución Política del Perú, La Ley de Represión de

Conductas Anticompetitivas y la Ley del Procedimiento Administrativo General, la

Secretaría Técnica de la Comisión de Defensa de la Libre Competencia.

RESUELVE:

PRIMERO: Denegar el pedido de la Asociación Nacional de Armadores Pesqueros de

la Ley 26920 y el Comité Multisectorial de Defensa del Sector Pesquero de la Bahía de

Sechura para que se realicen visitas de inspección a las empresas señaladas en el

segundo resuelve de la presente Resolución.

SEGUNDO: No iniciar un procedimiento administrativo sancionador contra Pesquera

Hayduk S.A., Tecnológica de Alimentos S.A., Pesquera Diamante S.A., Austral Group

S.A.A., CFG Investment S.A.C., Corporación Pesquera Inca S.A.C. y Pesquera Exalmar

S.A.A., al no haberse acreditado la existencia de indicios razonables de que hayan

realizado presuntas prácticas colusorias horizontales para la fijación del precio de la

anchoveta a nivel nacional.

PROCEDENCIA : COMISIÓN DE DEFENSA DE LA LIBRE COMPETENCIA

DENUNCIANTES : ASOCIACIÓN NACIONAL DE ARMADORES

PESQUEROS DE LA LEY 26920

COMITÉ MULTISECTORIAL DE DEFENSA DEL SECTOR PESQUERO DE LA BAHÍA DE SECHURA

DENUNCIADAS : PESQUERA HAYDUK S.A.

TECNOLÓGICA DE ALIMENTOS S.A. PESQUERA DIAMANTE S.A. AUSTRAL GROUP S.A.A.

CFG INVESTMENT S.A.

CORPORACIÓN PESQUERA INCA S.A. – COPEINCA PESQUERA EXALMAR S.A.A.

MATERIAS : LIBRE COMPETENCIA

PRÁCTICAS COLUSORIAS HORIZONTALES IMPROCEDENCIA DE LA DENUNCIA

ACTIVIDAD : ELABORACIÓN Y CONSERVACIÓN DE PESCADO, CRUSTÁCEOS Y MOLUSCOS

SUMILLA: se CONFIRMA, modificando fundamentos, la Resolución 024- 2018/ST-CLC-INDECOPI del 4 de junio de 2018 que declaró improcedente la denuncia interpuesta por la Asociación Nacional de Armadores Pesqueros de la Ley 26920 y el Comité Multisectorial de Defensa del Sector Pesquero de la Bahía de Sechura contra Pesquera Hayduk S.A., Tecnológica de Alimentos S.A., Pesquera Diamante S.A., Austral Group S.A.A., CFG Investment S.A., Corporación Pesquera Inca S.A. – Copeinca y Pesquera Exalmar S.A.A. por la presunta realización de prácticas colusorias horizontales en la modalidad de fijación de precios, supuesto tipificado en el literal a) del artículo 11.2 del Decreto Legislativo 1034 – Ley de Represión de Conductas Anticompetitivas.

Esta decisión se sustenta en el hecho de que, luego de la evaluación de la información que obra en el expediente, no se advierte la existencia de indicios razonables que justifiquen el inicio de una investigación por la práctica colusoria horizontal denunciada.

Lima, 7 de febrero de 2019

I. ANTECEDENTES

1. El 18 de mayo de 2017, la Asociación Nacional de Armadores Pesqueros de la Ley 26920 y el Comité Multisectorial de Defensa del Sector Pesquero de la Bahía de Sechura (en adelante la Asociación y el Comité, respectivamente y de forma conjunta las denunciantes) denunciaron a Pesquera Hayduk S.A., Tecnológica de Alimentos S.A., Pesquera Diamante S.A., Austral Group S.A.A., CFG Investment S.A., Corporación Pesquera Inca S.A. – Copeinca y Pesquera

Exalmar S.A.A. (en adelante Pesquera Hayduk, Tecnológica de Alimentos, Pesquera Diamante, Austral Group, CFG Investment, Copeinca y Pesquera Exalmar, respectivamente; y en conjunto, las denunciadas), ante la Secretaría Técnica de la Comisión de Defensa de la Libre Competencia (en adelante la Comisión) por la presunta realización de prácticas colusorias horizontales en la modalidad de fijación de precios, supuesto tipificado en el literal a) del artículo

11.2 del Decreto Legislativo 1034 – Ley de Represión de Conductas Anticompetitivas (en adelante la Ley de Represión de Conductas Anticompetitivas).

2. Al respecto, las denunciantes señalaron lo siguiente:

(i) Las denunciantes conforman un gremio que representa a los dueños de las embarcaciones pesqueras de madera (también denominados “armadores”), contando con un promedio de 624 vehículos. Las embarcaciones son empleadas en la pesca industrial de anchoveta. Dicho insumo es vendido a las empresas procesadoras -como las denunciadas- el cual es utilizado en la elaboración de harina de pescado.

(ii) De acuerdo con el Decreto Legislativo 1084 – Ley de Límites Máximos de Captura por Embarcación, cada embarcación pesquera cuenta con un “Porcentaje Máximo de Captura por Embarcación” (denominado PMCE). Dicho porcentaje es una alícuota sobre la cuota global de captura de anchoveta1. La mencionada norma entró en vigencia a partir de la primera temporada de pesca de anchoveta del año 2009 (a partir de abril del referido año).

(iii) Producto de la fijación de las cuotas, el precio de la tonelada métrica (en adelante TM) de anchoveta tuvo un incremento sustancial, siendo que las empresas denunciadas (dedicadas al procesamiento de anchoveta2)

empezaron a pagar a los armadores el monto de US$ 480.00 por TM. Dicha situación generó que las pequeñas empresas procesadoras – que no contaban con embarcaciones propias para adquirir su insumo y dependían de los armadores – se vieran impedidas de asumir dicho precio de compra y, por lo tanto, sean excluidas del mercado de compra de anchoveta.

(iv) Al desaparecer las pequeñas empresas procesadoras por falta de abastecimiento de anchoveta, la mayor parte de biomasa de dicho insumo (aproximadamente el 75% del total de captura permisible) se concentró en las empresas denunciadas. Ello tuvo como consecuencia, la conformación de un oligopsonio3.

(v) Dado el poder de compra que presentaban las denunciadas frente a los armadores (debido a la existencia del oligopsonio) comenzaron a fijar –de manera concertada- el precio de compra de la TM de anchoveta en cantidades inferiores a las pactadas inicialmente, pasando así de pagar US$ 480.00 por TM (en el 2009) a US$ 240.00 por TM (en el año 2017).

(vi) Esta concertación puede acreditarse con las cartas cursadas por las denunciantes a cada una de las denunciadas, solicitándole que señalen el precio de compra por TM de anchoveta.

(vii) Cabe tener en cuenta que el precio de la TM de anchoveta guarda directa relación con los precios FOB internacionales de la harina y aceite de pescado. Es decir, a mayores precios FOB, mayor sería el pago por la TM de anchoveta. Sin embargo, para el año 2016, mientras el valor FOB por TM de la harina de pescado era de US$ 1,478.52, el precio que las denunciadas pagaban por TM de anchoveta fue de US$ 270.00.

(viii) Lo anterior acreditaría que las denunciadas conformaron un cártel para fijar el precio a pagar por cada TM de anchoveta, durante las temporadas de pesca desde el año 2009 hasta la primera temporada de pesca del año 2017. En tal sentido, se solicita a la Secretaría Técnica de la Comisión que realice visitas inopinadas en los establecimientos de las denunciadas con la finalidad de recabar correos y comunicaciones internas que sustenten la conducta denunciada.

3. A través de la Carta 300-2017/ST-CLC-INDECOPI del 29 de mayo de 2017, la Secretaría Técnica de la Comisión citó a las denunciantes a una reunión, la cual se llevó a cabo el 31 de mayo de 2017.

4. El 2 de junio de 2017, las denunciantes presentaron el documento denominado “Sustento Técnico Económico Colusión Horizontal Empresas Pesqueras Ley 1084”, así como cartas dirigidas a las denunciadas en las cuales solicitaban el precio de la TM de anchoveta durante los años 2013, 2014, 2015 y 2016.

5. Mediante Carta 316-2017/ST-CLC-INDECOPI del 8 de junio de 2017, la Secretaría Técnica de la Comisión requirió a las denunciantes presentar la información estadística empleada en el documento llamado “Sustento Técnico Económico Colusión Horizontal Empresas Pesqueras Ley 1084”. Dicho requerimiento fue absuelto por las denunciantes el 21 de junio de 2017.

6. Por Oficio 043-2017/ST-CLC-INDECOPI del 13 de junio de 2017, la Secretaría Técnica de la Comisión requirió al Ministerio de la Producción (en adelante Produce) presentar información sobre el mercado de extracción de anchoveta4. Mediante Oficio 1055-2017-PRODUCE/DGPCHDI del 19 de septiembre de 2017, Produce absolvió el referido requerimiento.

7. A través de las Cartas 337/ST-CLC-INDECOPI, 338/ST-CLC-INDECOPI,

339/ST-CLC-INDECOPI, 340/ST-CLC-INDECOPI, 341/ST-CLC-INDECOPI,

342/ST-CLC-INDECOPI y 343-2017/ST-CLC-INDECOPI del 26 de junio de

2017, la Secretaría Técnica de la Comisión requirió a Pesquera Hayduk, Tecnológica de Alimentos, Pesquera Diamante, Austral Group, CFG Investment, Copeinca y Pesquera Exalmar información relacionada con la compra de anchoveta realizada por dichas empresas a los armadores pesqueros, según temporada y zona, desde la primera temporada de pesca de 2009 hasta la primera temporada de pesca de 20175.

8. Mediante Resolución 024-2018/ST-CLC-INDECOPI del 4 de junio de 2018, la Secretaría Técnica de la Comisión declaró improcedente la denuncia, bajo los siguientes fundamentos:

(i) Con relación al pedido de las denunciantes de realizar una incautación de correos electrónicos y material informático de las denunciadas, se observa que este tipo de intervenciones se realiza cuando existen sospechas de posibles conductas anticompetitivas. Sin embargo, en el presente caso no existen indicios razonables sobre la realización de los hechos cuestionados. Además, de la revisión de las noticias publicadas en diversos medios de comunicación se aprecia que las denunciantes hicieron pública su solicitud de investigación, lo cual resta de efectividad a este tipo de actuaciones. En consecuencia, corresponde desestimar el referido pedido.

(ii) De acuerdo con la Ley de Represión de Conductas Anticompetitivas, para el inicio de un procedimiento administrativo sancionador en esta materia es necesario contar con indicios razonables que sustenten una teoría creíble sobre la configuración de determinada conducta anticompetitiva. En esa línea, no basta con afirmar, de manera general, que se habría realizado una práctica colusoria, sino que es necesario explicar de manera clara y precisa la conducta específica cuestionada y aportar los medios probatorios que otorguen indicios razonables de una presunta infracción.

(iii) De la revisión de la información económica obrante en el expediente, se observa que la diferencia entre el precio promedio máximo y el precio promedio mínimo pagado por las denunciadas por TM de anchoveta ha sido en promedio de US$ 27.25, con una diferencia máxima y mínima de US$ 145.88 y US$ 6.22, respectivamente.

(iv) Como los precios muestran diferencias entre sí, se evaluó si estos mostraron la misma tendencia en el período investigado (desde abril de 2009 hasta julio de 2017). Para ello, se calcularon los precios mensuales promedio de cada empresa denunciada y, posteriormente, se calcularon los coeficientes de correlación. De acuerdo con los resultados, la correlación entre las denunciadas varía en cada caso, existiendo valores cercanos a cero. Ello demuestra de manera indiciaria que las políticas de precios no tuvieron una tendencia idéntica.

(v) Con relación al informe presentado por las denunciantes, en él se sugiere que en un oligopsonio -como el conformado por las denunciadas- el precio de compra debería ser distinto pues las empresas tienen estructuras de costos diferentes. A pesar de ello, las denunciadas pagaron el mismo

precio de compra por TM de anchoveta. Dicho supuesto -a decir del informe- demostraría que estas habrían coludido el precio de compra de anchoveta.

(vi) Al respecto, el informe presentado no cumple con justificar la manera en la que los supuestos asumidos en aquel se ajustan al mercado investigado. Por ejemplo, el modelo presentado asume que: (i) las empresas denunciadas conocen la estructura de costos de cada una de ellas y de esa forma predicen las decisiones de precios de sus competidoras; y, (ii) dichas empresas no tienen restricciones de capacidad de producción. Al no existir justificación, no se puede asegurar que los supuestos del modelo asumido en el referido informe reflejen las características del mercado investigado en el presente caso.

(vii) Por otro lado, el informe hace mención de que las denunciadas habrían obtenido un margen de ganancia “mayor al justo”. Según lo indicado en dicho documento, en un escenario de competencia, el margen de ganancia de una empresa estaría entre 20% y 25%. Sin embargo, las empresas denunciadas habrían obtenido un rango mayor. A pesar de ello, no se ha justificado por qué en un escenario de competencia las empresas denunciadas podrían obtener, únicamente, un margen de ganancia en un rango de 20% a 25%.

(viii) Sin perjuicio de que el informe presentado no coadyuva al análisis del presente caso, resulta importante analizar si la evolución de los precios de las denunciadas guardaba correspondencia con algún posible comportamiento colusorio y si aquellos tenían relación con el precio internacional de la harina de pescado.

(ix) Los precios de compra de anchoveta de las denunciadas fueron dispersos y su posición relativa varió durante el período de análisis. A manera de ejemplo, se observa que en mayo de 2010, junio de 2012, diciembre de 2015 y abril de 2017 la posición relativa de estas empresas fue distinta. Por otro lado, la correlación entre los precios pagados y el precio de la harina de pescado fue de 0.88, lo cual demuestra que ambos precios tuvieron la misma tendencia.

(x) Considerando que para la detección de una posible práctica colusoria es necesario identificar, de manera preliminar, indicios razonables de que las empresas competidoras acordaron una actuación conjunta, y siendo que en el presente caso no se ha verificado dicho supuesto, corresponde declarar improcedente la denuncia. No obstante, se continuará supervisando este mercado, con la finalidad de contribuir a la promoción de la eficiencia económica para el bienestar de los consumidores.

9. El 3 de julio de 2018, las denunciantes interpusieron recurso de apelación contra la Resolución 024-2018/ST-CLC-INDECOPI, señalando lo siguiente:

(i) La Resolución 024-2018/ST-CLC-INDECOPI es nula debido a que no se han evaluado todas las cuestiones de hecho y derecho planteadas en el procedimiento, así como tampoco se ha valorado adecuadamente las pruebas presentadas. Esto ha generado una contravención al principio del debido procedimiento y de congruencia procesal.

(ii) La Secretaría Técnica de la Comisión ha desestimado, de manera parcializada, la solicitud de incautación de correos y otros documentos en los establecimientos de las empresas denunciadas. En efecto, no ha sustentado por qué asume que las empresas denunciadas podrían haber ocultado la documentación a incautar.

(iii) Asimismo, la Secretaría Técnica de la Comisión ha realizado cálculos con cifras que incluyen decimales, pese a que las facturas presentadas por su empresa contienen cantidades enteras. De igual manera, únicamente ha evaluado cuatro (4) temporadas de pesca, pese a que a lo largo del período infractor se han realizado diecisiete (17) temporadas de pesca.

(iv) De la información que obra en el expediente, así como de la documentación que adjunta al recurso de apelación, se aprecia que las empresas denunciadas han realizado una práctica anticompetitiva consistente en una colusión horizontal para fijar precios.

II. CUESTIÓN EN DISCUSIÓN

10. Conforme a los antecedentes expuestos, corresponde a la Sala Especializada en Defensa de la Competencia (en adelante la Sala) determinar si existen indicios razonables de que los hechos cuestionados por las denunciantes puedan calificar como una presunta conducta anticompetitiva en la modalidad de práctica colusoria horizontal y, en consecuencia, si corresponde declarar la procedencia o no de la denuncia interpuesta.

III. ANÁLISIS DE LA CUESTIÓN EN DISCUSIÓN

III.1. Cuestión previa: sobre el cuestionamiento a la validez de la Resolución 024- 2018/ST-CLC-INDECOPI

11. En su recurso de apelación, las denunciantes señalaron que, en su resolución, la Secretaría Técnica de la Comisión habría incurrido en un vicio que afectaría el debido procedimiento y la congruencia procesal, debido a que no se habrían

valorado adecuadamente los medios probatorios presentados en el procedimiento, así como tampoco se habría pronunciado sobre los puntos expuestos en su denuncia.

12. Como se puede observar, el cuestionamiento realizado por las denunciantes se encuentra vinculado con la debida motivación de la decisión, requisito de validez de un acto administrativo previsto en el artículo 3.4 del Decreto Supremo 004- 2019-JUS – Texto Único Ordenado de la Ley 27444, Ley del Procedimiento Administrativo General (en adelante TUO de la Ley 27444)6.

13. Sobre el particular, de acuerdo con lo expresado por el Tribunal Constitucional en las sentencias recaídas en los Expedientes 1230-2002-HC/TC y 3077-2014- PA/TC, la debida motivación no implica que las autoridades detallen de manera pormenorizada cada una de las alegaciones realizadas por las partes, sino que la decisión final tenga congruencia entre lo pedido y lo resuelto7.

14. En esa línea, de la lectura de la Resolución 024-2018/ST-CLC-INDECOPI, se aprecia lo siguiente:

RESOLUCIÓN 024-2018/ST-CLC-INDECOPI DEL 4 DE JUNIO DE 2018

“II. CUESTIÓN PREVIA

En su denuncia, la Asociación y el Comité solicitaron que se proceda a la incautación de correos electrónicos y material informático de los funcionarios de las empresas denunciadas, con el objeto de que se verifique la existencia del acuerdo de fijación del precio denunciado.

En otras palabras, los denunciantes solicitaron que la Secretaría Técnica realice una visita de inspección en ejercicio de las facultades previstas en el artículo 15.3 de la Ley de Represión de Conductas Anticompetitivas (…).

“En el ejercicio de sus facultades de investigación, esta Secretaría Técnica está en capacidad de determinar qué diligencias resultan pertinentes en el análisis de cada denuncia en concreto en función de su necesidad, no siendo necesario que se realice cada una de las actuaciones que se detallan en la Ley de Represión de Conductas Anticompetitivas, incluso si estas fuesen solicitadas por el denunciante.

Las visitas de inspección, en comparación con los requerimientos de información o la toma de declaraciones, suelen ser más gravosas e invasivas en los derechos de los administrados, de ahí que su uso se encuentre legítimamente restringido a aquellos casos donde existe sospechas de posibles conductas anticompetitivas.

(…)

En el presente caso, de la documentación aportada por la Asociación y el Comité en su denuncia, no se desprendían elementos que generen una sospecha razonable de que las denunciadas podrían estar incurriendo en una conducta anticompetitiva. Este análisis puede apreciarse con detalle en el contenido de esta resolución.

Además, el éxito de este tipo de actuaciones depende de su carácter sorpresivo, a fin de que los investigados no eliminen cualquier rastro o evidencia incriminatoria. No obstante, en el presente caso, los denunciantes decidieron hacer pública su denuncia, por lo que una eventual inspección perdía efectividad luego de que los denunciados conocieran de la misma. Por estas razones, corresponde denegar el pedido para que se realice una visita de inspección.

(…)”

15. De lo expuesto, esta Sala observa que, con relación al pedido de los denunciantes de realizar una visita de inspección en los establecimientos de las denunciadas, la Secretaría Técnica de la Comisión denegó dicha solicitud manifestando las razones de su denegatoria. Entre las principales razones se encuentran las siguientes: (i) los indicios presentados por las denunciantes no resultaban suficientes para tener una sospecha razonable de que las denunciadas estaban incurriendo en una práctica anticompetitiva; y, (ii) las

denunciantes habían hecho pública su denuncia8, por lo que la visita de inspección solicitada dejaría de ser sorpresiva y eficaz.

16. Ahora bien, las denunciantes han indicado que la Secretaría Técnica de la Comisión denegó su solicitud de visita de inspección basándose en que las denunciadas habrían ocultado la documentación a incautar, sin precisar las razones que conllevaron a afirmar tal situación.

17. Al respecto, tal como puede verificarse del extracto citado, la denegatoria del órgano instructivo no tuvo como sustento el referido argumento. Lo que la Secretaría Técnica de la Comisión indicó fue que el éxito de este tipo de actuaciones (vistas de inspección inopinadas) es el factor sorpresivo pero que, en este caso, este factor no se presentaba. La razón de dicha afirmación fue que las recurrentes habrían hecho pública la denuncia. Con base en este supuesto, la Secretaría Técnica indicó que la realización de una eventual inspección habría perdido efectividad, toda vez que las denunciadas conocerían los términos de la denuncia.

18. Por otro lado, las denunciantes también han indicado que la Secretaría Técnica de la Comisión no había valorado adecuadamente los medios probatorios aportados, tal como el informe económico adjuntado con la finalidad de acreditar la conducta anticompetitiva denunciada. Al respecto, se aprecia que la Secretaría Técnica de la Comisión indicó lo siguiente:

RESOLUCIÓN 024-2018/ST-CLC-INDECOPI DEL 4 DE JUNIO DE 2018

“Por otro lado, en relación con el informe económico presentado por los denunciantes es importante considerar que este i) desarrolla un modelo teórico de oligopsonio para ilustrar cual sería la situación del mercado investigado de existir competencia y ii) estima el margen de ganancia que tendrían los exportadores.

Sobre el primer punto, el informe sugiere que en un mercado oligopsónico conformado por empresas compradoras con estructuras de costos diferentes, el precio cobrado por cada una de estas sería distinto, y que, en caso que las empresas cobren un mismo precio, esto implicaría que se habrían coludido. Así, de acuerdo con el informe, el hecho de observar que las Empresas Investigadas cobraron el mismo precio reflejaría que incurrieron en prácticas colusorias.

Al respecto, resulta necesario señalar que el referido informe no cumple con justificar la manera en la que los supuestos del modelo presentado se ajustan al mercado investigado. Así, por ejemplo, el modelo presentado asume que i) las empresas investigadas conocen las estructuras de costos de las demás y de esa forma predicen las decisiones de precios de sus competidoras, y ii) que las empresas compradoras no tienen restricciones de capacidad, entre otros supuestos.

(…)

Sobre el segundo punto, el estudio aproxima la estructura de costos e ingresos que las Empresas Investigadas perciben por la compra y procesamiento de la anchoveta y concluye que el margen de ganancias que estas obtienen es de 33%. Así, al ser mayor a un «margen justo» de 20 a 25%, se refleja la existencia de un acuerdo de precios entre las Empresas Investigadas.

Al respecto, es importante resaltar que la conclusión del estudio sobre la existencia de prácticas concertadas se sostiene únicamente en el hecho de que el margen estimado es mayor a un nivel denominado «margen justo». Sin embargo, a criterio de esta Secretaría Técnica, el estudio no cumple con justificar las razones por las que en un escenario de competencia las empresas obtendrían un margen de ganancias en el rango de 20 a 25%. (…)

Por lo expuesto, esta Secretaría Técnica considera que el informe económico presentado no brinda evidencia que dé cuenta sobre la existencia de una práctica colusoria horizontal entre las Empresas Investigadas.”

19. De lo expuesto, se aprecia que la Secretaría Técnica de la Comisión indicó que el modelo económico planteado en el Informe adjuntado por las denunciantes asumía características del mercado que no habrían sido verificadas (como, por ejemplo, que las empresas conocían las estructuras de costos de las demás). Asimismo, precisó que no se justificaría cómo es que en un escenario de competencia las empresas obtendrían un margen de ganancias en un rango de 20 a 25%. Debido a dichas razones, la Secretaría Técnica de la Comisión concluyó que no consideraría dicho informe para la evaluación del presente caso.