Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

Durante el primer trimestre de 2010, se investigó a las empresas Agroindustrial Tumán S.A.A. y Agroindustrial Pomalca S.A.A. por presunta coordinación para retener stocks de azúcar y generar un desabastecimiento artificial, con el objetivo de incrementar los precios a nivel nacional. El análisis determinó que ambas empresas formaban parte del mismo grupo económico (Grupo Oviedo), por lo que no eran competidoras efectivas y no se configuró una práctica colusoria horizontal. Además, el aumento de precios se atribuyó a factores de mercado como conflictos sociales, condiciones climáticas y el alza de precios internacionales.

Autoridad

Comisión de Defensa de la Libre Competencia del INDECOPI

Año de término

2015

Resultado

No Sanción

N° expediente

000001-2010-CLC

N° resolución

32-2015-CLC

Fecha resolución

30/12/2015

Resultado

No Sanción

Durante el primer trimestre de 2010, se registró un incremento significativo en el precio del azúcar a nivel nacional. Según las denuncias, las empresas Agroindustrial Tumán S.A.A. y Agroindustrial Pomalca S.A.A. habrían coordinado la retención de stocks de azúcar en almacenes ubicados en Lambayeque y Lima. Esta supuesta ocultación de productos habría tenido como objetivo generar un desabastecimiento artificial en el mercado para forzar el alza de los precios, a pesar de que los niveles de producción de algunas de estas empresas habrían sido superiores en meses previos.

Los hechos analizados también se centran en la estructura de control de ambas empresas. Se señaló que el Grupo Oviedo ejercía el control y la administración de Tumán y Pomalca, lo que habría permitido una supuesta monopolización de la producción y comercialización del azúcar en el país. Bajo esta dirección única, se habría facilitado la implementación de conductas coordinadas para fijar precios y restringir la oferta, aprovechando una posición de dominio especial frente a otros competidores del sector azucarero.

Asimismo, se examinó la justificación comercial ofrecida por los directivos de las empresas respecto al incremento de precios. Estos argumentaron que el alza se debió a factores externos como el aumento de las exportaciones, condiciones climatológicas adversas (tropicalización) en Lambayeque y La Libertad, y la paralización de otros ingenios azucareros por conflictos sociales. Los hechos analizados contrastan estas justificaciones con la evolución de los precios internacionales, el rendimiento de la caña de azúcar y el flujo de importaciones y exportaciones durante el periodo comprendido entre enero y abril de 2010.

Finalmente, el análisis incluyó la revisión de la correlación entre los niveles de producción de las principales empresas del mercado. Se evaluó si la disminución de la producción nacional en un 2.5% durante el año 2010 y la reducción de los rendimientos por hectárea fueron resultado de decisiones independientes de cada agente económico o si, por el contrario, respondieron a una estrategia coordinada de restricción de la oferta para influir en el Mercado Mayorista de Santa Anita, punto de referencia para el precio del azúcar a nivel nacional.

Mercado nacional de azúcar, especialmente el Mercado Mayorista de Santa Anita como punto de referencia de precios.

No Sanción

No se impusieron medidas correctivas.

No impugnada.

La autoridad no evaluó la legalidad del procedimiento.

Los tópicos identificados en el texto son el ámbito de aplicación subjetivo, conforme al artículo 2 de la Ley de Represión de Conductas Anticompetitivas, y la existencia de una presunta práctica anticompetitiva bajo la modalidad de colusión horizontal.

Respecto al ámbito de aplicación subjetivo, la autoridad analizó la vinculación empresarial entre las empresas Tumán y Pomalca para determinar si eran agentes independientes. Se determinó que ambas empresas formaban parte del mismo grupo económico (Grupo Oviedo) durante el periodo investigado, ya que el referido grupo ejercía el control directo o indirecto sobre su administración y políticas a través de participaciones accionarias y administradores judiciales. En aplicación del artículo 2 de la Ley, se concluyó que ambas empresas constituían un único agente económico, lo que imposibilita la configuración de una práctica colusoria horizontal entre ellas al no ser competidoras efectivas.

En cuanto a la existencia de una práctica anticompetitiva, se evaluó el incremento del precio del azúcar a nivel nacional entre enero y abril de 2010. El análisis económico y técnico determinó que dicho aumento respondió a factores de mercado y no a una coordinación ilícita. Entre estos factores destacaron la reducción de la producción nacional por conflictos sociales y factores climáticos, la caída en el rendimiento de la caña de azúcar, el alza de los precios internacionales y el incremento de las exportaciones hacia mercados preferenciales. Asimismo, el análisis de correlación de los niveles de producción entre las principales empresas del sector no mostró indicios de comportamiento coordinado. Finalmente, se descartó la competencia de la autoridad para intervenir en controversias sobre el reparto de ganancias internas o la legalidad de las administraciones judiciales de las empresas.

Expediente Preliminar 001-2010/CLC

Resolución 032-2015/ST-CLC-INDECOPI

30 de diciembre de 2015

VISTAS:

La comunicación presentada el 29 de abril de 2010 por el señor Alejandro Zevallos

Gonzales, representante del Comité de Accionistas y Trabajadores de la Empresa Agroindustrial Tumán S.A.A. (en adelante, CATEATSAA), mediante la cual puso en conocimiento de la Secretaría Técnica de la Comisión de Defensa de la Libre Competencia (en adelante, la Secretaría Técnica) la presunta realización de una conducta anticompetitiva en el mercado de azúcar a nivel nacional, por parte de Empresa Agroindustrial Tumán S.A.A. (en adelante, Tumán) y Empresa Agroindustrial Pomalca S.A.A. (en adelante, Pomalca); y, la investigación preliminar realizada por la Secretaría Técnica.

CONSIDERANDO:

I. ANTECEDENTES

1. El 29 de abril de 2010, CATEATSAA comunicó a la Secretaría Técnica la presunta realización de una conducta anticompetitiva en el mercado de azúcar a nivel nacional por parte de las empresas Tumán y Pomalca. Entre sus principales argumentos CATEATSAA destacó los siguientes:

(i) Durante el primer trimestre de 2010, el precio del azúcar se incrementó por la realización de una presunta conducta anticompetitiva por parte de las empresas Tumán y Pomalca.

(ii) Los dirigentes de Tumán y Pomalca trataron de justificar el incremento del precio del azúcar debido a las excesivas exportaciones, así como a la tropicalización de las condiciones climatológicas en los departamentos de Lambayeque y la Libertad; sin embargo, estas afirmaciones no justificarían el incremento del precio de dicho producto.

(iii) La producción de azúcar por parte de Tumán se incrementó en los últimos meses de 2009 en comparación con años anteriores. Sin embargo, se habría producido un desabastecimiento en el mercado de azúcar durante el primer trimestre de 2010. Según CATEATSAA, este desabastecimiento era atribuible a los administradores de Tumán y Pomalca, quienes habrían retenido los stocks de azúcar en los almacenes del Grupo Oviedo en Tumán o en sus almacenes ubicados en Lima, con la finalidad de incrementar el precio del azúcar.

(iv) La empresa Tumán se encuentra a cargo de administradores judiciales que, según CATEATSAA, dirigirían la empresa amparados en leyes de protección patrimonial y medidas cautelares dudosas. Los administradores judiciales y el Grupo Oviedo, quienes serían responsables de la práctica denunciada, se habrían beneficiado de grandes márgenes de ganancias que no habrían sido compartidas con CATEATSAA, en su calidad de representante de los accionistas (socios cooperativistas) y trabajadores de Tumán.

(v) El Grupo Oviedo controla Tumán y Pomalca, monopolizando la producción y comercialización de azúcar. Este grupo ostenta una posición de dominio especial frente a las demás empresas azucareras.

2. En virtud de ello, al amparo del artículo 15 del Decreto Legislativo 1034, Ley de Represión de Conductas Anticompetitivas (en adelante, Decreto Legislativo 1034), esta Secretaría Técnica inició una investigación preliminar con el objeto de obtener mayores elementos de juicio sobre las características y funcionamiento del mercado de azúcar a nivel nacional, para evaluar la posible existencia de indicios razonables de conductas anticompetitivas.

3. Mediante Memorándum 0916-2010/INDECOPI-LAM, la Jefa de la Oficina Regional del Indecopi en Lambayeque, remitió a la Secretaría Técnica dos (2) volantes emitidos por CATEATSAA del 13 de mayo de 2010, que hacían referencia a las actuaciones de los administradores judiciales de Tumán y la supuesta vinculación de éstos con el Grupo Oviedo.

4. Con la finalidad de obtener mayores elementos de juicio sobre el mercado de azúcar a nivel nacional, la Secretaría Técnica realizó las siguientes actuaciones previas:

i. En mayo de 2010, se citó a entrevistas a los representantes de las empresas Pomalca2, Complejo Agroindustrial Cartavio S.A.A. (en adelante, Cartavio)3, Sucden Perú S.A. (en adelante, Sucden) y Agro Industrial Paramonga S.A.A. (en adelante, Paramonga).

ii. En junio de 2010, se citó a entrevistas a los representantes de Inversiones Dower Warthon S.A.C. (en adelante, DW), D’Libano Inversiones S.A.C. (en adelante, D’Libano) y Distribuidora Popular Chia Ly lda (en adelante, Chia) .

iii. Mediante Cartas 347, 348, 349, 350, 351, 352, 353, 354, 355, 3562010/ST-CLC-INDECOPI del 5 de octubre de 2010, se requirió determinada información relacionada con las compras y ventas de azúcar, a las empresas: Comercial Distribuidora La Muralla S.A.C. (La Muralla), Empresa Agro Industrial Laredo S.A.A. (en adelante, Laredo), Paramonga, Pomalca, Sucden, DW, Cartavio, Empresa Agroindustrial Casa Grande S.A.A. (en adelante, Casa Grande), Deprodeca S.A.C. (en adelante, Deprodeca) y D’Libano, respectivamente.

iv. En noviembre de 2010, se citó a una entrevista a los representantes de Deprodeca.

5. Mediante Cartas 057, 058, 059-2011/ST-CLC-INDECOPI del 24 de marzo de 2011, la Secretaría Técnica comunicó a Sucden, Cartavio y D’ Libano que la información brindada en las entrevistas realizadas a los funcionarios de sus empresas resultaba pertinente para la investigación preliminar y les solicitó que individualizaran sus solicitudes de confidencialidad.

6. Mediante escrito presentado el 28 de marzo de 2011, Sucden solicitó una copia de la entrevista realizada a funcionarios de su empresa el 6 de mayo de 2010, la misma que le fue entregada el 28 de marzo de 2011.

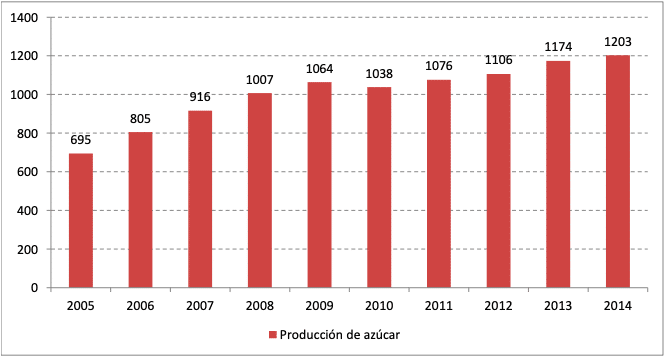

7. Mediante escrito presentado el 5 de julio de 2011, Deprodeca individualizó su solicitud de confidencialidad respecto de la información proporcionada en la entrevista realizada el 17 de diciembre de 2010, siendo declarada fundada mediante Resolución 053-2011/CLC-INDECOPI del 12 de setiembre de 2011.

II. CUESTIÓN EN DISCUSIÓN

8. El presente pronunciamiento tiene por objeto determinar si existen indicios razonables de la supuesta realización de una práctica anticompetitiva por parte de las empresas Tumán y Pomalca en el mercado de azúcar a nivel nacional entre enero y abril de 2010 (en adelante, el periodo investigado).

III. MARCO TEÓRICO

3.1. Requisitos para el inicio de un procedimiento sobre infracción al Decreto

Legislativo 1034

9. Para el inicio de un procedimiento administrativo sancionador resulta necesario que la autoridad verifique que existan indicios razonables de la comisión de una infracción administrativa. En el contexto del Decreto Legislativo 1034, los indicios razonables son actos, hechos o circunstancias conocidas que, mediante un análisis lógico, jurídico y económico, permiten sustentar, aunque de manera no concluyente, la posible existencia de una o más conductas anticompetitivas.

10. La exigencia de este estándar mínimo de probanza tiene como principales fundamentos garantizar: (i) el derecho al debido procedimiento del investigado y, (ii) el uso eficiente de la potestad investigadora y sancionadora de la autoridad de competencia. El primer fundamento implica respetar el principio de presunción de licitud que favorece a todo administrado, así como posibilitar que el investigado pueda ser notificado con los hechos que dan origen a la imputación de cargos, la calificación de las infracciones que tales hechos podrían configurar y la sanción que le podrían generar, de tal modo que se encuentre en posibilidades reales de ejercer una defensa adecuada. El segundo fundamento persigue evitar el desperdicio de los recursos y esfuerzos de la Administración Pública, excluyendo de sus procedimientos sancionadores aquellos hechos y conductas que no superan un estándar de creencia razonable; esto es, que cuentan con muy poca probabilidad de ser calificadas como infracciones sancionables.

11. Este razonamiento coincide con la Sentencia del Tribunal Constitucional del 14 de noviembre de 2005, emitida en el Expediente 8125-2005-PHC/TC, que estableció lo siguiente:

[L]a obligación de motivación del Juez penal al abrir instrucción, no se colma únicamente con la puesta en conocimiento al sujeto pasivo de aquellos cargos que se le dirigen, sino que comporta la ineludible exigencia que la acusación ha de ser cierta, no implícita, sino, precisa, clara y expresa; es decir, una descripción suficientemente detallada de los hechos considerados punibles que se imputan y del material probatorio en que se fundamentan, y no como en el presente caso en que se advierte una acusación genérica e impersonalizada, que limita o impide a los procesados un pleno y adecuado ejercicio constitucional del derecho de defensa.

[Énfasis agregado]

12. En ese sentido, no basta afirmar de manera general que una persona habría abusado de su posición de dominio o realizado una práctica colusoria, sino que es necesario explicar de manera clara y precisa cuál es la conducta específica que podría constituir el abuso de posición de dominio o la práctica colusoria y aportar los medios probatorios que demuestren una teoría creíble acerca de la existencia de la presunta infracción.

3.2. Prácticas colusorias horizontales

13. Las prácticas colusorias horizontales se encuentran tipificadas como conductas anticompetitivas en los artículos 1 y 11 del Decreto Legislativo 1034.

14. Las prácticas colusorias horizontales son aquellas realizadas entre agentes económicos que participan en el mismo nivel de una cadena de producción, distribución o comercialización y que normalmente compiten entre sí respecto de precios, producción, mercados y clientes, con el objeto de eliminar, restringir o limitar la competencia en detrimento de los consumidores, de otros competidores, de los clientes o de los proveedores. Como resultado de ello, podría producirse un incremento de los precios o una reducción de la producción, de manera artificial, al margen de los mecanismos naturales del mercado, lo que trae como consecuencia una limitación de las opciones del consumidor, una asignación ineficiente de recursos o incluso una combinación de las anteriores.

15. En toda práctica colusoria horizontal existe un elemento esencial, a saber, una conducta coordinada con el objeto de eliminar, restringir o limitar la competencia. Sin embargo, el Decreto Legislativo 1034 distingue diversas formas de materializar estas conductas: los acuerdos, las prácticas concertadas, las decisiones y las recomendaciones.

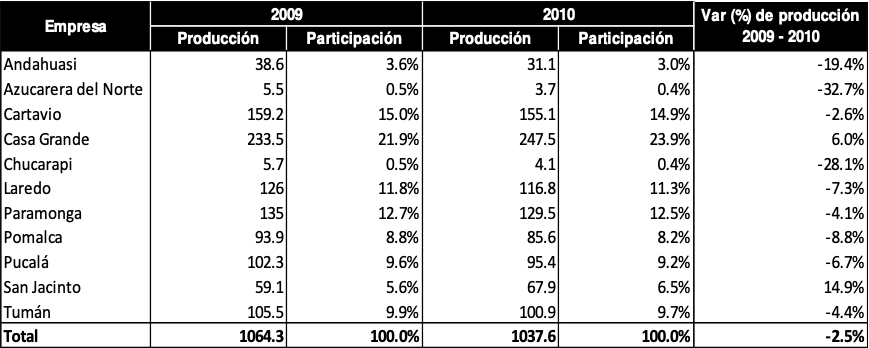

16. Se entiende por acuerdo que restringe la competencia, todo concierto de voluntades mediante el cual varios agentes económicos independientes se comprometen a realizar una conducta que tiene por objeto o efecto restringir la competencia.

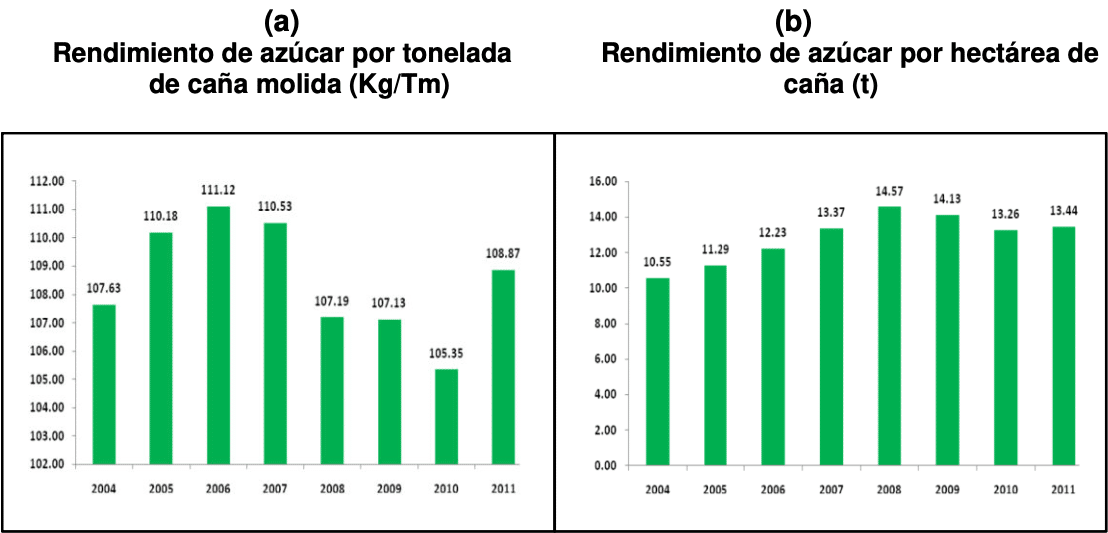

17. Las prácticas concertadas son acuerdos en los que existen conductas voluntariamente coordinadas con la finalidad de restringir la competencia que no pueden demostrarse a través de pruebas directas pero que, a partir del uso de indicios y presunciones, pueden inferirse como única explicación razonable.

18. Así, por ejemplo, el Tribunal de Justicia de las Comunidades Europeas definió a las prácticas concertadas como:

«Una forma de coordinación entre agentes económicos en el cual, sin que un acuerdo formal haya sido necesariamente concluido entre ellos, existe un nivel de cooperación práctica entre ellos que sustituye conscientemente los riesgos inherentes al proceso competitivo»

19. En este tipo de conductas, el uso de indicios y presunciones resulta relevante para demostrar la existencia de una “voluntad común” entre competidores destinada a restringir o afectar el proceso competitivo, ante la ausencia de una prueba directa. Al respecto, la Corte Suprema de los Estados Unidos ha establecido que esta «voluntad común» puede inferirse a partir de:

«[E]videncia que tienda a excluir la posibilidad de que [las partes] hayan actuado cada una de manera independiente. Esto es, debe existir evidencia directa o indirecta que lleve razonablemente a probar que [las partes] estuvieron comprometidas de manera consciente con un esquema común diseñado para conseguir un objetivo ilícito.»

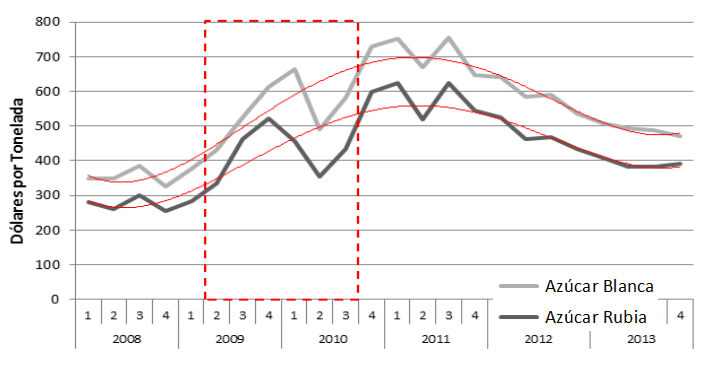

20. El Tribunal de Justicia de las Comunidades Europeas también ha establecido que, en casos particularmente complejos sobre infracciones a la libre competencia, no es necesario caracterizar a las conductas investigadas como acuerdos o prácticas concertadas, debido a que ambos conceptos:

«[C]omprenden formas de colusión que tienen la misma naturaleza y solo pueden distinguirse entre sí por su intensidad y por las formas en que estos se manifiestan en la realidad.»

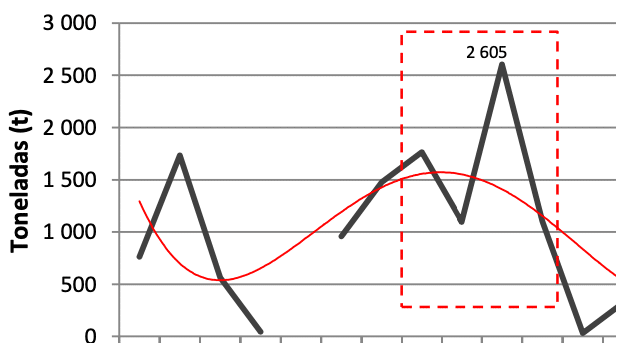

21. Una de las modalidades de prácticas colusorias horizontales consiste en la fijación concertada de precios entre agentes competidores.

22. En efecto, si bien el ordenamiento jurídico vigente garantiza la libertad en la determinación de los precios, razón por la cual, el Indecopi no puede intervenir en la fijación de los precios de los bienes y servicios que se ofrecen en el mercado, ello no impide que la Secretaría Técnica investigue un eventual incremento de precios e inicie de oficio un procedimiento administrativo sancionador, siempre que existan indicios razonables de que dicho incremento tiene su origen en una actuación coordinada entre agentes competidores. El régimen económico garantiza que las empresas fijen de manera autónoma e independiente sus precios bajo un régimen de libre competencia. Sin embargo, cuando los precios son consecuencia de una actuación concertada precisamente las empresas renuncian a esa libertad para dar paso a una actuación coordinada entre ellas, con el consiguiente perjuicio al bienestar de los consumidores.

IV. ANÁLISIS

4.1. Régimen de cooperativas y empresas azucareras

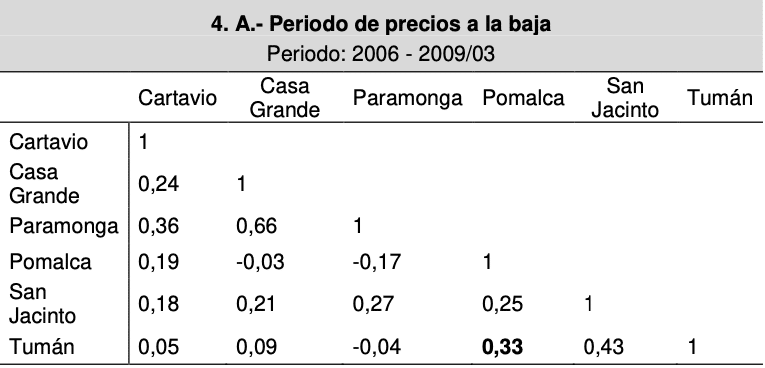

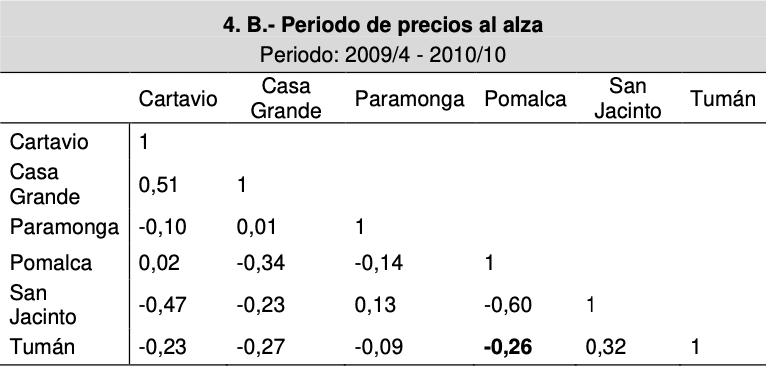

23. En el año 1996 se emitió el Decreto Legislativo 802, Ley de Saneamiento Económico Financiero de las Empresas Agrarias Azucareras (en adelante, Decreto Legislativo 802), mediante el cual se buscaba la reactivación y saneamiento de las empresas agrarias azucareras, facilitándoles el pago de la deuda tributaria y de la deuda por aportes a favor del Instituto Peruano de Seguridad Social (IPSS, actualmente Essalud) y la Oficina de Normalización Provisional (ONP) a aquellas cooperativas que cambiaran su modalidad empresarial a la de sociedad anónima.

24. En particular, se les permitía que la acreencia que tenían hasta el 31 de diciembre de 1995, fuera reducida en un 70%, y luego capitalizada. De esta forma, en vez de que las empresas azucareras pagaran las deudas tributarias y laborales contraídas hasta esa fecha, lo que se realizaba era un aumento de capital que conllevaba a la emisión de acciones representativas a favor, entre otros, de sus trabajadores, socios y jubilados.

25. En este contexto, la Cooperativa Agraria Azucarera Tumán, luego de que sus socios determinaran por mayoría acogerse al Decreto Legislativo 802, cambió de modelo empresarial, transformándose en una sociedad anónima abierta, cuyos principales accionistas -en ese periodo- fueron el IPSS, ONP, SUNAT y sus trabajadores, socios y jubilados. Actualmente, Tumán se encuentra inscrita en la Partida Electrónica 11002177 de la Superintendencia Nacional de los Registros Públicos (Sunarp), Zona Registral II – Sede Chiclayo y en el Registro Público de la Superintendencia del Mercado de Valores (SMV).

26. Cabe indicar que en 2004, se constituyó CATEATSAA, una asociación que tiene por objeto la defensa de los derechos de los accionistas (socios cooperativistas) y trabajadores de Tumán, así como la protección de su patrimonio y los intereses de éstos. Esta asociación se constituyó en la medida que, aun con el nuevo modelo adoptado por Tumán, se mantuvo la participación de socios trabajadores que pertenecían a las cooperativas de trabajadores de las empresas azucareras.

27. Asimismo, la Cooperativa Agraria Azucarera Pomalca también se acogió a lo establecido en el Decreto Legislativo 802, adoptando el régimen de una sociedad anónima abierta, cuyos principales accionistas fueron el Ministerio de Economía y Finanzas, IPSS, ONP y sus trabajadores, socios y jubilados. Actualmente, Pomalca se encuentra inscrita en la Partida Electrónica 11000993 de Sunarp, Zona Registral II – Sede Chiclayo y en el Registro Público de la SMV.

28. Tanto Tumán como Pomalca, ubicadas en los distritos que llevan sus respectivos nombres en la provincia de Chiclayo, departamento de Lambayeque, son empresas que fueron constituidas de forma independiente. Ambas empresas se dedican al cultivo de caña de azúcar y otros productos agropecuarios, que son transformados industrialmente con el propósito de ser comercializados en el mercado nacional y en el extranjero. Asimismo, realizan otras actividades económicas complementarias que se derivan de su rubro principal.

29. En tal sentido, luego de analizar el contexto en el que fueron creadas las empresas investigadas, esta Secretaría Técnica considera pertinente analizar si los agentes económicos involucrados han sido independientes entre sí o si han pertenecido a un mismo grupo económico, durante el periodo investigado.

4.2. Vinculación empresarial entre Tumán y Pomalca

30. CATEATSAA manifestó que Tumán y Pomalca habrían realizado una supuesta conducta anticompetitiva y que tal conducta derivó en el incremento del precio del azúcar a la fecha de la remisión de su comunicación, es decir, abril de 2010. Indicó que el Grupo Oviedo controlaba Tumán y Pomalca, monopolizando la producción y comercialización del azúcar y que ostentarían ventajas frente a las demás empresas azucareras.

31. Al respecto, para determinar la existencia de indicios razonables de prácticas colusorias horizontales es necesario verificar previamente si los agentes económicos involucrados son independientes entre sí o si pertenecen a un mismo grupo económico; es decir, si representan un mismo centro de interés. De verificarse este último supuesto, no será posible que se haya configurado un supuesto de prácticas colusorias horizontales, de conformidad con lo dispuesto por el Decreto Legislativo 1034, en la medida que los agentes económicos que forman parte de un mismo grupo económico responden al interés de una unidad de decisión y, por tanto, no compiten efectivamente entre sí.

32. Sobre el particular, es necesario recordar que el Decreto Legislativo 1034 expresamente ha considerado que las personas naturales y jurídicas que pertenecen a un mismo grupo económico deben ser considerados como un único agente económico para todo efecto. La razón es que el beneficio derivado de una conducta anticompetitiva, ciertamente, no corresponde únicamente a la empresa que lo realiza sino también al grupo económico al que pertenece, de tal manera que las acciones de unas empresas del grupo, incluyendo las conductas infractoras, pueden beneficiar a otras empresas del grupo y, por tanto, al grupo en su totalidad.

33. Al respecto, la Sala ha señalado lo siguiente:

«[E]l Decreto Legislativo 1034 establece que el ámbito de aplicación subjetivo de la norma, esto es, los posibles sujetos que pueden ser considerados como infractores, se extiende no solo a las personas naturales o entidades individualmente consideradas, sino también a aquel conjunto de empresas que se encuentren comprendidas bajo la figura denominada «grupo económico». En efecto, el artículo 2 del Decreto Legislativo 1034 establece expresamente esta excepción al principio de personalidad de la infracción.»

[Énfasis agregado]

34. En línea con lo señalado por la Sala, en la decisión Copperweld Corp. vs.

Independence Tube Corp. (467 U.S. 752,1984), la Corte Suprema de Estados Unidos señaló que la actuación de las empresas que dependen del mismo grupo económico no da lugar a una práctica colusoria horizontal, puesto que no son competidores efectivos entre sí, sino que actúan como un «grupo de caballos que tiran de un mismo coche pero están dirigidos por un único conductor».

35. Asimismo, la doctrina societaria ha definido al grupo económico como aquel conjunto de empresas que si bien mantienen una personalidad jurídica separada, desarrollan una política societaria común, al encontrarse sujetas a determinados vínculos de subordinación que generan que todas actúen bajo una dirección uniforme. Esta característica permite que un grupo económico pueda ser considerado como sujeto infractor bajo las normas de represión de conductas anticompetitivas.

36. Al respecto, según lo dispuesto por la Superintendencia de Banca y Seguros (en adelante, SBS) en su Resolución SBS 5780-2015, publicada el 28 de setiembre de 2015, un grupo económico se define en los siguientes términos:

Artículo 8.- Definición de grupo económico

Entiéndase por grupo económico al conjunto de personas jurídicas y/o entes jurídicos, nacionales o extranjeros, conformado al menos por dos integrantes, cuando alguno de ellos ejerce control sobre el otro u otros, o cuando el control sobre las personas jurídicas y/o entes jurídicos corresponde a una o varias personas naturales que actúan de manera conjunta como una unidad de decisión.

[Énfasis agregado]

37. Como se puede observar, existe un elemento central que distingue a un grupo económico de las personas que simplemente se encuentran relacionadas. Tal elemento constitutivo de un grupo económico es el control ejercido por una persona natural o jurídica sobre otras. Al respecto, la Resolución de la SBS previamente señalada, también contiene la definición de control, en los siguientes términos:

Artículo 9.- Control

Se denomina control a la influencia preponderante y continua en la toma de decisiones de los órganos de gobierno de una persona jurídica u órganos que cumplan la misma finalidad en el caso de un ente jurídico.

El control puede ser directo o indirecto. El control es directo cuando una persona o ente jurídico ejerce más de la mitad del poder de voto en la junta general de accionistas o de socios de una persona jurídica, y en el caso de entes jurídicos en los órganos que resulten similares.

El control es indirecto cuando una persona o ente jurídico tiene facultad para designar, remover o vetar a la mayoría de los miembros del directorio u órgano equivalente, para ejercer la mayoría de los votos en las sesiones del directorio u órgano equivalente, para aprobar las políticas operativas y/o financieras, para aprobar las decisiones sobre dividendos y otras distribuciones, para designar, remover o vetar al gerente general en el caso de personas jurídicas, o del gestor quien se encuentra facultado para el manejo de los fondos en el caso de entes jurídicos; aun cuando no ejerce más de la mitad del poder de voto en la junta general de accionistas o de socios de una persona jurídica, y en el caso de entes jurídicos en los órganos que resulten similares.

[Énfasis agregado]

38. En línea con esta definición, el control se puede concebir como la dirección consciente de las actividades de un agente controlado, bajo un interés único, correspondiente a quien ejerce el control. Así, la empresa que se encuentra bajo una fuente de control actuará como una unidad y sus actividades responderán a una finalidad o designio común, que corresponde a la entidad que ejerce el control. En ese sentido, diferentes empresas bajo control común deben ser consideradas como un único agente económico, en la medida que quien tiene el control puede dirigir, organizar, crear o dar forma a la actividad del agente controlado.

39. En el presente caso, esta Secretaría Técnica ha podido verificar que en la página web de Pomalca, se indica que el Grupo Oviedo es uno de sus principales accionistas. Asimismo, en el portal de la SMV puede observarse que durante el periodo investigado el Señor Edwin Oviedo Picchotito y sus empresas vinculadas eran accionistas con derecho a voto en las decisiones adoptadas por Pomalca.

40. Adicionalmente, se ha podido identificar que los señores Edwin Oviedo Picchotito y Elvis Oviedo Picchotito, ambos del Grupo Oviedo, fueron directores de Pomalca en el periodo investigado y actualmente se mantienen en dichos cargos. Al respecto, en la medida que ambas personas estaban facultadas para efectuar todos los actos de gestión necesarios para la administración de Pomalca, en virtud del cargo asignado, es posible afirmar que tenían la posibilidad de dirigir, directa o indirectamente, la administración y las principales políticas de dicha empresa.

41. En tal sentido, considerando que no sólo habría una participación accionaria importante del Grupo Oviedo sobre Pomalca que les habría permitido influir en las decisiones adoptadas en dicha empresa, sino que a través de los señores Edwin Oviedo Picchotito y Elvis Oviedo Picchotito se ha ejercido el control, directo o indirecto, sobre dicha empresa por lo menos durante el periodo investigado, esta Secretaría Técnica concluye que Pomalca formaría parte del grupo económico Oviedo.

42. Por otro lado, de acuerdo con la información que figura en el portal de la SMV, la empresa Tumán se encuentra bajo la dirección de administradores judiciales conforme a lo dispuesto por el Poder Judicial en el año 2006. Ello fue puesto en conocimiento de la SMV como un “hecho de importancia” en agosto del indicado año47. Dicho régimen de administración se encontraría vigente hasta la fecha y fue debidamente inscrito en la Partida Electrónica de Tumán.

43. Cabe precisar que la administración judicial en 2006 a favor de Segundo Ordinola Zapata, Carlos Miguel Luna Conroy y Armando Vazquez García, surge del proceso iniciado por Elvis Oviedo Picchotito y Aurea Oviedo Tito, que en su calidad de accionistas de Tumán, interpusieron una demanda contra dicha empresa solicitando el nombramiento de las personas previamente indicadas como administradores judiciales. Al respecto, debido a que la administración judicial tiene como finalidad que quienes sean designados como administradores gerencien la empresa con sujeción al interés de los solicitantes, más aun si a pedido del solicitante se nombran como administradores judiciales a las personas que éste requiere, esta Secretaría Técnica considera que es posible afirmar que Elvis Oviedo Picchotito y Aurea Oviedo Tito, ambos del Grupo Oviedo, ejercían control sobre Tumán, al tener la posibilidad de dirigir, directa o indirectamente, la administración y las principales políticas de dicha empresa.

44. En efecto, si bien durante el periodo investigado se designaron a distintas personas como administradores judiciales, lo cierto es que quienes asumían tales cargos lo hacían por encargo y a pedido de Elvis Oviedo Picchotito y Aurea Oviedo Tito, en virtud al proceso judicial de administración judicial que habían iniciado en contra de Tumán. En tal sentido, en la medida que los administradores judiciales tenían la facultad de gestión, representación y administración que correspondía a los órganos de administración y representación de Tumán, esta Secretaría Técnica concluye que, por lo menos, durante el periodo investigado, Tumán formó parte del Grupo Oviedo.

45. Incluso en un reporte del Ministerio de Agricultura de mayo de 2010, denominado «Situación Actual del Sector Azucarero» en el que se describe la situación del mercado del azúcar en 2010, se afirma que el Grupo Oviedo estaría integrado por Tumán y Pomalca.

46. En tal sentido, esta Secretaría Técnica considera que durante el período investigado, Tumán y Pomalca no actuaron como agentes competidores, debido a que ambas empresas formarían parte de un grupo económico y que las referidas empresas responderían a una única dirección, esto es, actuarían como un único agente. En consecuencia, debido que las empresas investigadas pertenecerían a un grupo económico no puede configurarse una práctica colusoria horizontal entre Pomalca y Tumán; y, por tanto, no corresponde iniciar un procedimiento administrativo sancionador en contra de tales empresas.

47. Sin perjuicio de ello, esta Secretaría Técnica considera pertinente evaluar, de la información que obra en el expediente, si existen elementos de juicio adicionales que evidencien la existencia de indicios de alguna práctica anticompetitiva en el mercado de azúcar en el territorio nacional, durante el periodo comprendido entre enero y abril de 2010.

4.3. El mercado de azúcar a nivel nacional

48. En los últimos años, la producción de azúcar ha crecido como consecuencia de una mayor inversión por parte de las empresas agroindustriales, que en su mayoría han sido adquiridas por grandes grupos económicos. En 2014, el valor de la producción azucarera fue de S/. 1 527 millones, lo que representó un crecimiento del 2.51% respecto al año anterior.

49. La caña de azúcar, insumo principal para la producción de azúcar, es uno de los cultivos agroindustriales más importantes del país. En 2014, la producción de caña de azúcar creció 3,6%, mientras que la producción de azúcar creció 2,5% respecto al año anterior.

50. En general, en el mercado peruano se producen tres tipos de azúcar: i) azúcar doméstica, ii) azúcar industrial, y iii) azúcar de exportación. El azúcar doméstica se destina al consumo humano de manera directa, se utiliza en el endulzamiento de los alimentos (existen dos clases: azúcar rubia y azúcar blanca); el azúcar industrial se emplea como insumo en la industria de bebidas, productos enriquecidos, etc.; y el azúcar de exportación se utiliza como insumo en refinerías de azúcar y no se comercializa directamente para el consumo humano.

51. El sector azucarero peruano se ha caracterizado por presentar periodos de crecimiento y contracción, explicados principalmente por factores climáticos y productivos; y por modificaciones en la normatividad del sector, básicamente en la tenencia de la propiedad agrícola para el caso de las empresas azucareras. Estos eventos han afectado el desarrollo de la producción de caña y azúcar en el Perú.

52. La producción del azúcar se realiza en los ingenios azucareros (plantas agroindustriales de procesamiento de caña de azúcar), los que se encuentran ubicados en cinco (5) regiones del país: Lambayeque, La Libertad, Ancash, Lima y Arequipa. Por otro lado, la producción nacional de azúcar ha mostrado una tendencia creciente en los últimos diez (10) años, con excepción de 2010, año en el que se redujo la producción en 2,44%, para luego volver a su tendencia creciente, tal como se muestra en el siguiente gráfico:

[Continúa en la siguiente página]

Gráfico 1

Producción anual de azúcar (miles de toneladas)

2005-2014

Fuente: Ministerio de Agricultura y Riego – Minagri

Elaboración: Secretaría Técnica

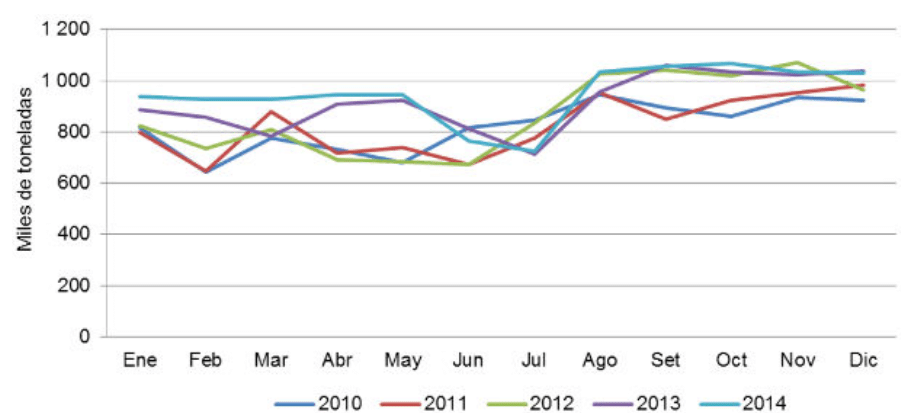

53. Otra de las características de la producción nacional es que presenta un factor estacional, con una menor producción en los meses de febrero, marzo y abril, tal como se muestra en el siguiente gráfico:

Gráfico 2

Estacionalidad de la producción de caña de azúcar (miles de toneladas)

2010-2014

Fuente: Minagri

Elaboración: Gerencia de Estudios Económicos del Indecopi

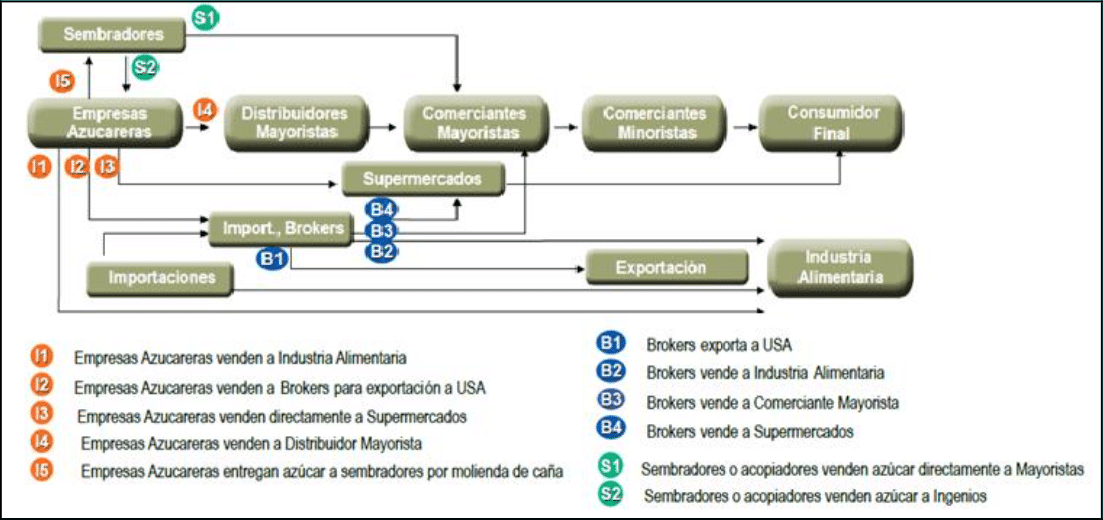

54. Por el lado de la comercialización, el mayor volumen de azúcar se concentra en Lima, específicamente, en el Mercado Mayorista de Santa Anita. De esta manera, el precio en otras zonas importantes del país tiene como referencia el precio fijado en el Mercado Mayorista de Santa Anita, más el costo por el flete de su zona.

55. Las empresas azucareras venden el azúcar mediante diversos canales de distribución. Algunas venden el azúcar de manera directa a las empresas que la emplean como insumo principal en su proceso productivo (golosinas, gaseosas, etc.), para lo cual establecen contratos de venta a futuro pues estas empresas requieren de un abastecimiento permanente durante todo el año. Asimismo, se realizan ventas directas a los supermercados y a los distribuidores mayoristas, tal como se muestra en el siguiente gráfico:

Gráfico 3

56. En el mercado internacional, el azúcar es considerado un “commodity” por lo que es un producto sustituto del azúcar local. En tal sentido, uno de los factores que podría influir en el precio del azúcar en el mercado peruano sería el comportamiento de los precios internacionales.

57. Sin embargo, debe tenerse en cuenta también otro factor importante para la determinación del precio en el mercado local, la existencia del Sistema de Franja de Precios (SFP). Este sistema es un mecanismo que consiste en el establecimiento de dos precios de referencia: un precio mínimo o “piso” y un precio máximo o “techo”. Así, por ejemplo, cuando el costo total de importación es menor que el precio “piso”, se cobra un arancel variable específico incrementando el costo total de importación para que, por lo menos, sea igual al precio referencial mínimo. De forma contraria, si el costo total de importación es mayor que el precio “techo” se otorga una rebaja arancelaria a las importaciones.

58. De acuerdo con la metodología inicial del SFP, en el caso del azúcar, el producto marcador viene a ser originalmente la sub partida arancelaria 1701990090, denominada como “azúcar blanca refinada” y el precio de referencia vendría a ser la cotización FOB correspondiente al Contrato 5 de la Bolsa de Londres. No obstante, de acuerdo con los cambios arancelarios de 2007, la partida 1701990090 quedó descontinuada y en lo sucesivo la partida 1701999000 hace referencia a “azúcar blanca refinada”.

59. Es importante destacar que las importaciones de azúcar blanca refinada y sus productos vinculados considerados dentro del SFP no cuentan con sobretasa desde julio de 2007 y tampoco cuentan con derechos ad-valorem desde marzo de 2008, por lo que desde esa fecha tales mecanismos no se activan aun cuando el precio de importación CIF del azúcar blanca refinada supera el precio techo de la franja, pues el sistema no permite la aplicación de rebajas arancelarias ya que el producto en cuestión tiene una sobretasa y derechos ad-valorem de 0%.

60. Finalmente, resulta pertinente precisar que la actividad exportadora de azúcar se encuentra dirigida principalmente al mercado estadounidense debido a que cada empresa azucarera debe satisfacer la cuota establecida por Estados Unidos de América. Estas exportaciones son realizadas a través de brokers especializados. De acuerdo con lo señalado por las empresas azucareras, la cuota de exportación es proporcional a la participación de cada empresa en el mercado en un periodo anterior.

4.4. Análisis de indicios razonables

61. Como se ha señalado, para el inicio de un procedimiento administrativo sancionador sobre infracción al Decreto Legislativo 1034, es necesario contar con indicios razonables que sustenten una teoría creíble acerca de la configuración de una determinada conducta anticompetitiva.

62. En el presente caso, la Secretaría Técnica ha realizado diversas acciones conducentes a identificar indicios razonables de la configuración de una práctica anticompetitiva. Así, ha realizado entrevistas y requerimientos de información dirigidos a los agentes representativos del sector.

63. En relación con la supuesta práctica anticompetitiva, CATEATSAA señaló en su comunicación que, durante el primer trimestre de 2010, los precios del azúcar se incrementaron significativamente; asimismo, que este incremento se habría producido por factores especulativos originados por problemas en Andahuasi y que, Tumán y Pomalca, aprovechando esa coyuntura, habrían escondido los stocks de azúcar en los almacenes del Grupo Oviedo para incrementar más los precios; ello, a pesar de que Tumán había incrementado su producción.

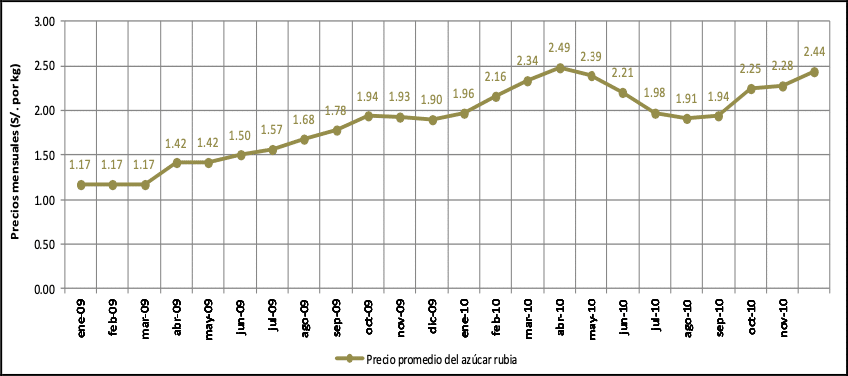

64. Al respecto, de acuerdo con información estadística del Minagri, el precio del azúcar rubia, muestra una tendencia creciente, principalmente, entre enero y abril de 2010. Así, el precio se incrementó de S/. 1,96 soles por kilogramo en enero de 2010 a S/. 2,49 soles por kilogramo en abril del mismo año, tal como se muestra en el siguiente gráfico:

[Continúa en la siguiente página]

Gráfico 4

Evolución del precio promedio del azúcar rubia a nivel nacional (S/.)

2009 – 2010

Fuente: Minagri

Elaboración: Secretaría Técnica

65. Específicamente, entre enero y abril de 2010, se puede observar que, los principales ingenios productores de azúcar como Casa Grande, Cartavio y San Jacinto (del Grupo Gloria) y Paramonga (del Grupo Wong) presentaron precios por encima del promedio, mientras que el resto de ellos, entre ellos, Tumán y Pomalca, fueron menores o iguales al promedio, tal como se muestra en el siguiente cuadro:

Cuadro 1

Precios en el mercado de Santa Anita según empresas (S/. por kg)

Enero – abril 2010

Fuente: Sistema de abastecimiento y precios (SISAP) – Minagri

Elaboración: Secretaría Técnica

66. De acuerdo con el cuadro anterior, se puede evidenciar que, entre enero y abril de 2010: i) las empresas productoras de azúcar tuvieron diferentes precios y ii) los mayores precios correspondieron a las empresas Casa Grande y Cartavio que pertenecen a un mismo grupo económico (Gloria).

67. Cabe precisar que, los factores que explicarían el comportamiento del precio se encuentran vinculados de manera significativa con la restricción de la producción, los rendimientos de la caña de azúcar y la evolución del precio internacional.

Siendo así, la existencia de una práctica colusoria tendría mayor sustento en los factores de producción, específicamente, en una restricción de la misma, toda vez que, los rendimientos de la caña de azúcar podrían estar relacionados con factores climatológicos; y, el precio internacional se trata de una variable que no puede ser controlada por los ingenios azucareros.

68. Respecto a la producción, de acuerdo con información del Minagri, durante 2010, la producción se redujo en un 2,5%; todas las empresas azucareras, con excepción de Casa Grande y San Jacinto, disminuyeron su nivel de producción para el 2010, pasando de 1 064 miles de toneladas de azúcar en 2009 a 1 037 miles de toneladas para 2010. Se resalta las significativas disminuciones de Andahuasi (19,4%), Azucarera del Norte (32,7%) y Chucarapi (8,1%), tal como se muestra en el siguiente cuadro:

Cuadro 2

Producción de azúcar por empresa (miles de toneladas)

2009 – 2010

Fuente: Minagri

Elaboración: Secretaría Técnica

69. Como se señaló anteriormente, los factores que afectan la producción de caña de azúcar serían también factores que determinan la producción de azúcar. En tal sentido, la disminución en la producción podría estar relacionada con la disminución en la productividad en la extracción de caña de azúcar. Así, el rendimiento de azúcar según tonelada de caña molida o según hectárea de caña tuvo su nivel más bajo durante el 2010, tal como se muestra en el siguiente gráfico:

Gráfico 5

Fuente: Empresas Azucareras-MINAG-OEEE

Elaboración: MINAG-Oficina de Estudios Económicos y Estadísticos-Unidad de Estadística

70. Asimismo, como se ha señalado anteriormente, el sector azucarero peruano se ha caracterizado por presentar periodos de crecimiento y contracción, explicados principalmente por factores climáticos, productivos y en algunos casos por modificaciones en la normatividad del sector, básicamente en la tenencia de la propiedad agrícola para el caso de las empresas azucareras.

71. Respecto a estos otros factores, diferentes a los climáticos o productivos, en la propia comunicación de CATEATSAA se señala lo siguiente:

Aprovecharon los primeros baches del mercado [en relación a Tumán y Pomalca] por la interrupción de Andahuasi, principal abastecedor de Lima por su cercanía. Una coyuntura de este orden, crea inmediatamente una alerta en el Mercado de Santa Anita, donde el principal “distribuidor” es de la familia Oviedo. A partir del año pasado, cuando se produce el problema de Andahuasi, manejaron sicosociales especulativos, augurando una aguda escasez, por eso que las alzas se empiezan a darse desde esa fechas y observen que en aquellos momentos, Tumán, y seguramente Pomalca, tenían sus producciones en alza y en los primeros meses de este año [en referencia al primer trimestre de 2010], con el azúcar escondida, empezó a generarse la espiral ESPECULATIVA.

72. En ese mismo sentido, durante la entrevista sostenida entre la Secretaría Técnica y los representantes de Pomalca el 1 de junio de 2010, estos últimos señalaron lo siguiente:

(…) Bueno, han contribuido al aumento de precios del azúcar la paralización ocurrida en el ingenio de Cartavio con una huelga indefinida realizada por sus trabajadores que afectó la producción nacional y sobretodo presionó los precios ante la especulación de que Casagrande podría acoplarse a la huelga en apoyo a que pertenecen a un sólo grupo económico, ya que ambas empresas pertenecen pues al grupo Gloria. En el plano internacional, los problemas de lluvias en Brasil, el aumento del cultivo de caña de azúcar dirigidas a la producción de etanol así como las sequias e inundaciones producidas en la india redujeron su stock de azúcar en el mundo representando condiciones de aumento de precios de azúcar desde junio de 2009. (…)

Pucalá, pararon. Ahí te puedo, decir yo si lo conozco perfectamente. Pucalá ha parado por conflictos sociales que es de público conocimiento. Hasta un muerto ha habido (…).

[Énfasis agregado]

73. Por su parte, a pesar de lo señalado por CATEATSAA, la producción de Tumán y Pomalca también disminuyó. En este contexto, podría haberse generado alguna preocupación en el mercado de azúcar que habría influido en el incremento de precios de este producto. No obstante, esta situación pudo haberse generado a partir de los bajos niveles de rendimiento en la producción de la caña de azúcar así como a los problemas internos de las propias empresas azucareras.

74. Por otra parte, es importante señalar que un elemento importante en el mercado de comercialización nacional de azúcar, y en particular sobre la interacción de este con los mercados internacionales, es la existencia del SFP. En el siguiente gráfico se aprecia la evolución del precio internacional del azúcar correspondiente a los contratos 5 y 11. Como se puede apreciar, ambas cotizaciones mostraron un comportamiento similar en el periodo investigado, mostrando un pico inicial en el cuarto trimestre del 2009 para el azúcar rubia y en el primer trimestre del 2010 para el azúcar blanca.

[Continúa en la siguiente página]

Gráfico 6

Precio Internacional del Azúcar Blanca y Rubia (2008 – 2013)

Fuente: Indexmundi, Investing.com.

Elaboración: Secretaría Técnica

75. El Perú, en el mercado internacional de azúcar, es importador neto de azúcar blanca y un exportador neto de azúcar rubia. En este contexto, los precios internacionales podrían afectar el mercado nacional de azúcar a través de dos canales, en primer lugar, las importaciones de azúcar blanca podrían ofrecerse en el mercado nacional a un precio elevado; y, en segundo lugar, el alto precio internacional del azúcar rubia podría generar una mayor exportación, desabasteciendo el mercado nacional hasta el punto en el que el precio doméstico iguale al internacional o resulte igual de rentable para las azucareras.

76. Como se puede apreciar en el siguiente gráfico, las importaciones de azúcar blanca que estuvieron dirigidas al consumo del hogar; y, por lo tanto, fueron puestas a disposición en el Mercado Mayorista de Santa Anita, aumentaron de manera significativa en el periodo investigado mostrando un pico de 2 605 toneladas durante el primer trimestre del 2010. En tal sentido, considerando el ingreso de un volumen significativo de azúcar blanca importada a un precio elevado, podría haberse impulsado el precio doméstico también al alza.

[Continúa en la siguiente página]

Gráfico 7

Volumen de azúcar blanca importada puesta en el Mercado Mayorista de Santa Anita (2008 – 2011)

Elaboración: Secretaría Técnica

77. Por otra parte, de acuerdo con el Centro de Estudios Estratégicos de IPAE se ha resaltado la evolución de las exportaciones de azúcar; tal como se muestra a continuación:

La creciente cotización internacional del azúcar y la mayor apertura comercial han resultado importantes estímulos para la exportación del producto, especialmente al mercado estadounidense. Entre el 2007 y el 2010, las exportaciones totales de azúcar prácticamente se duplicaron, pasando de 48 mil toneladas a inicios del periodo hasta alrededor de 112 mil toneladas en 2010, principalmente de azúcar rubia. Las exportaciones al mercado de EEUU han alcanzado el 60% del total. Para las empresas azucareras les resulta más rentable exportar al mercado preferencial de EEUU que vender internamente en forma directa a sus clientes grandes, a los que ahora tiene que cobrarles precios cercanos a los precios de importación proveniente de la fuente de abastecimiento alternativa (…)

[Énfasis agregado]

78. Así, considerando los mercados o canales internacionales preferenciales para el comercio de azúcar, las empresas nacionales encuentran atractiva la actividad de exportación de azúcar. En el siguiente gráfico se presenta la evolución de las exportaciones realizadas entre el 2008 y 2012, destacando el primer trimestre de 2010 por el incremento considerable de las exportaciones:

Gráfico 8

Exportaciones de azúcar nacional, periodo 2008-2012

Fuente: Sunat

Elaboración: Secretaría Técnica

79. De la revisión de las exportaciones efectuadas entre 2009 y 2010, se puede observar que no sólo Pomalca habría incrementado sus exportaciones, sino que Cartavio (Grupo Gloria) y Paramonga (Grupo Wong) también habrían incrementado las mismas, tal como se muestra en el siguiente cuadro:

Cuadro 3

Participación de exportaciones según empresa

2009 – 2010

Fuente: Sunat

Elaboración: Secretaría Técnica

80. Finalmente, esta Secretaría Técnica considera que resulta pertinente realizar un análisis complementario del coeficiente de correlación, mediante el cual se evaluará la similitud en la evolución de dos o más variables en el tiempo. Ello nos permitirá inducir si las variables son producto de decisiones deliberadas o si por el contrario son resultado de una coordinación. En particular, una mayor similitud entre las variables podría considerarse como un indicio de coordinaciones anticompetitivas. A continuación se analizará la correlación de los niveles de producción de las principales firmas del mercado de azúcar.

81. Asimismo, a fin de realizar un análisis exhaustivo de la correlación, se analizará la correlación en el periodo con el incremento de precios y la correlación de un periodo con la disminución de precios, es decir el periodo comprendido entre 2006 y marzo de 2009 donde se observó una disminución del precio del azúcar rubia de 29%.

82. Durante el periodo de precios a la baja (Cuadro 4, literal A), no se observa una correlación significativa en los niveles de producción de las principales empresas azucareras, siendo sólo la correlación entre la producción de Paramonga y Casa Grande la única con un coeficiente mayor a 0,5, mientras que la correlación entre Pomalca y Tumán fue de 0,33. Por su parte, durante el periodo de precios al alza (Cuadro 4, literal B), la correlación entre los niveles de producción no muestra un incremento significativo que indique coordinación, siendo todos los coeficientes menores a 0,5, a excepción de la correlación entre Casa Grande y Cartavio (0,51), que pertenecen al mismo grupo económico y de San Jacinto y Pomalca (-0,6), mientras que la correlación entre Pomalca y Tumán fue de -0.26.

Cuadro 4

Coeficientes de correlación de la producción por empresa y por régimen

Fuente: MINAGRI

Elaboración: Secretaría Técnica

83. Por lo tanto, esta Secretaría Técnica considera que es posible afirmar que no existió un aumento de manera significativa de la correlación entre los niveles de producción de las principales empresas azucareras, y por tanto, no existiría evidencia de una posible coordinación anticompetitiva entre dichas empresas durante el periodo investigado.

4.5. Sobre el reparto de ganancias al interior de la empresa Tumán

84. Otra conducta que denunció CATEATSAA es que, en el periodo investigado, además de que la empresa Tumán se encontraba a cargo de administradores judiciales que dirigirían dicha empresa amparados en leyes de protección patrimonial y medidas cautelares dudosas, éstos se habrían beneficiado de grandes márgenes de ganancias que no habrían sido compartidas con CATEATSAA. Es decir, esta Secretaría Técnica considera que lo que CATEATSAA estaría cuestionando serían las decisiones adoptadas por los administradores judiciales en la conducción de la empresa Tumán, en la medida que, según la denunciante, las ganancias únicamente habrían beneficiado a éstos y no a los accionistas (socios cooperativistas) y trabajadores de dicha empresa representados por CATEATSAA.

85. Sobre el particular, cabe indicar que el Decreto Legislativo 1034, prohíbe y sanciona las conductas anticompetitivas con la finalidad de promover la eficiencia económica en los mercados para el bienestar de los consumidores. En efecto, lo que se busca es velar por el adecuado desenvolvimiento de los mercados en los distintos sectores de la economía, garantizando que la libre interacción de la oferta y la demanda no se vea distorsionada por conductas o actuaciones anticompetitivas, en desmedro del bienestar de los consumidores.

86. En tal sentido, considerando lo señalado previamente, esta Secretaría Técnica no es competente para iniciar un procedimiento administrativo sancionador para revisar las decisiones de los órganos de dirección de las empresas en lo concerniente al reparto de ganancias entre sus integrantes o accionistas. Sin perjuicio de ello, CATEATSAA tiene expedito su derecho de recurrir a las vías judiciales o administrativas correspondientes.

4.6. Conclusiones

87. Considerando la información precedente, se tiene lo siguiente:

Tumán y Pomalca pertenecerían a un grupo económico en común, razón por la cual no resulta posible que dichas empresas compitan entre sí efectivamente, pues responden al interés de una unidad de decisión. Por tanto, no se configuraría el supuesto de una práctica colusoria horizontal.

A nivel nacional existen 11 principales ingenios azucareros. Estos ingenios formarían parte de varios grupos económicos destacando, en primer lugar, el Grupo Gloria (Casagrande, Cartavio y San Jacinto) con una participación del 45,5% de la producción de azúcar rubia; en segundo lugar, Grupo Oviedo (Tumán y Pomalca) con una participación del 23,9%.

De acuerdo con información del Minagri, el precio del azúcar mostró una tendencia creciente, principalmente, entre enero y abril de 2010. El incremento del precio del azúcar se produjo en un contexto en el cual: i) el rendimiento de la caña de azúcar según tonelada de caña molida o según hectárea de caña tuvo su nivel más bajo en comparación con años previos; ii) se suscitó un considerable incremento de las exportaciones de azúcar rubia, principalmente, por parte de Pomalca (Grupo Oviedo), Cartavio (Grupo Gloria) y Paramonga (Grupo Wong); iii) se produjo un considerable incremento de las importaciones; y iv) los precios internacionales del azúcar también se incrementaron significativamente, entre otros factores.

La evolución de precios de las empresas productoras de azúcar rubia entre enero y abril de 2010 mostró una tendencia creciente; sin embargo, no se ha evidenciado algún patrón a partir del cual se desprenda la existencia de indicios de alguna práctica anticompetitiva.

La Secretaría Técnica no es competente para iniciar un procedimiento cuya finalidad es (i) revisar las normas sobre protección patrimonial de las empresas y los pronunciamientos emitidos por el Poder Judicial a este respecto; o (ii) revisar las decisiones de los órganos de dirección de las empresas en lo concerniente al reparto de ganancias entre sus integrantes o accionistas.

88. En consecuencia, esta Secretaría Técnica es de la opinión que no existen elementos de juicio suficientes que hagan presumir la existencia de una práctica anticompetitiva por parte de Tumán y Pomalca.

Estando a lo previsto en la Constitución Política del Perú, el Decreto Legislativo 1034 y la Ley 27444, la Secretaría Técnica de la Comisión de Defensa de la Libre Competencia.

RESUELVE:

No iniciar un procedimiento administrativo sancionador contra Empresa Agroindustrial Tumán S.A.A. y Empresa Agroindustrial Pomalca S.A.A., toda vez que no existen indicios razonables de la comisión de prácticas anticompetitivas en el mercado de azúcar a nivel nacional entre enero y abril de 2010; sin perjuicio de la posibilidad de iniciar una nueva investigación, si se presentan nuevos elementos de juicio.

Jesús Eloy Espinoza Lozada

Secretario Técnico

Comisión de Defensa de la Libre Competencia

https://centrocompetencia.com/wp-content/themes/Ceco