Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

El caso analiza la coordinación entre cuatro empresas de transporte de pasajeros en la ruta Juliaca-Pucará-Choquehuanca, quienes acordaron incrementar y mantener de manera uniforme el precio del pasaje durante 45 meses. La autoridad determinó la existencia de una práctica colusoria horizontal al comprobarse que el alza de tarifas fue resultado de un acuerdo entre los gerentes de las empresas, eliminando la competencia en perjuicio de los usuarios.

Autoridad

Comisión de Defensa de la Libre Competencia del INDECOPI

Año de término

2017

Resultado

Sanción

N° expediente

010-2012-CLC

N° resolución

22-2014-CLC

Fecha resolución

02/06/2014

Resultado

Sanción

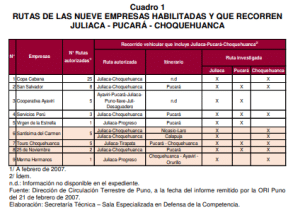

Los hechos analizados se centran en el mercado del servicio de transporte de pasajeros de ámbito regional en la ruta Juliaca-Pucará-Choquehuanca y viceversa, en la región de Puno. Las empresas involucradas en el análisis son Empresa de Transportes 25 de Noviembre S.R.L., Empresa de Transportes Merma Hermanos S.R.L., Empresa de Transportes Santísima del Carmen Express S.R.L. y Empresa de Transportes Unidos Tours Choquehuanca S.R.L.

De acuerdo con los antecedentes, se identifica la realización de una reunión el 4 de enero de 2007, en la cual representantes y gerentes de las empresas de transporte que operan en la referida ruta habrían acordado incrementar el precio del pasaje. Este acuerdo consistió en elevar la tarifa del servicio de dos soles (S/. 2.00) a dos soles cincuenta (S/. 2.50), lo que representó un aumento uniforme de cincuenta céntimos (S/. 0.50).

La ejecución de este incremento de precios se llevó a cabo de manera paralela y simultánea a partir del 5 de enero de 2007. Según la información recabada, la justificación brindada para esta variación de precios estuvo vinculada a un compromiso conjunto de las empresas para dejar de transportar pasajeros en el «espaldar» (pasadizos o zonas no permitidas del vehículo) y adecuarse a medidas de seguridad vial conocidas como «tolerancia cero».

El precio concertado de S/. 2.50 se mantuvo vigente y sin variaciones competitivas entre las empresas mencionadas durante un periodo de 45 meses. Esta uniformidad en las tarifas persistió desde su implementación inicial en enero de 2007 hasta el 4 de octubre de 2010, fecha en la que se registraron nuevas modificaciones en los precios de los pasajes de la ruta investigada.

Servicio de transporte de pasajeros en la ruta Juliaca-Pucará-Choquehuanca (Puno)

Empresas

No se impusieron medidas correctivas.

Impugnada.

La autoridad analizó la vigencia de las leyes en el tiempo y el principio de irretroactividad ante la alegación de las empresas de que se debió aplicar el Decreto Legislativo 701 en lugar del Decreto Legislativo 1034. Al respecto, determinó que se trataba de una infracción continuada que persistió hasta el año 2010, por lo que resultaba legalmente válido aplicar la norma vigente al momento en que cesó la conducta o se puso en conocimiento de la autoridad, conforme a los criterios del Tribunal Constitucional.

Asimismo, se evaluó un pedido de nulidad por la presunta inobservancia del deber de indicar el derecho y el plazo para formular descargos en la resolución de inicio. La Comisión desestimó este argumento señalando que la resolución sí precisó el plazo de treinta días hábiles para presentar la defensa y que, de hecho, las empresas ejercieron dicho derecho oportunamente, por lo que no se vulneró el debido procedimiento.

En cuanto a la validez de los medios probatorios, la resolución resolvió los cuestionamientos sobre las actas de verificación que carecían de firmas de inspectores o de la Policía Nacional. La autoridad determinó que dichas actas y las declaraciones contenidas en ellas son medios de prueba válidos según el Decreto Legislativo 1034 y la Ley 27444, pues cumplen con los requisitos esenciales de identificación de los partícipes y objeto de la actuación, sin que la falta de formalidades no exigidas por ley afecte su valor probatorio.

Finalmente, la autoridad abordó la existencia de un error material en el informe técnico previo respecto a la calificación de la gravedad de la infracción. Precisó que, de acuerdo con la Ley del Procedimiento Administrativo General, los errores materiales pueden ser rectificados en cualquier momento y que las recomendaciones del órgano instructor sobre la graduación de la sanción no son vinculantes para la Comisión, quien tiene la facultad legal de establecer la calificación final.

La autoridad determinó la existencia de una práctica colusoria horizontal en la modalidad de acuerdo para fijar precios en el servicio de transporte de pasajeros de la ruta Juliaca-Pucará-Choquehuanca. La investigación se fundamentó en una evaluación integral de pruebas testimoniales e indicios que acreditaron la coordinación entre las empresas 25 de Noviembre, Merma Hermanos, Santísima del Carmen y Tours Choquehuanca. Entre las pruebas principales, se consideraron las declaraciones de los conductores de las propias empresas investigadas, quienes de forma uniforme señalaron que el incremento del pasaje de S/ 2.00 a S/ 2.50 fue resultado de una reunión de gerentes y asociaciones realizada el 4 de enero de 2007. Este testimonio fue corroborado por la declaración del Regidor de Transportes de la Municipalidad de Choquehuanca y por actas de sesiones municipales que daban cuenta del acuerdo previo adoptado por los transportistas.

Asimismo, la autoridad acreditó la continuidad de la infracción durante un periodo de 45 meses, basándose en que el precio concertado se mantuvo vigente desde el 5 de enero de 2007 hasta octubre de 2010, momento en el que las empresas realizaron un nuevo ajuste tarifario. El análisis desestimó los argumentos de defensa que atribuían el alza a factores económicos individuales, como el incremento del precio del combustible o la renovación de flota, al considerar que la coincidencia exacta en el monto del incremento (S/ 0.50) y la fecha de aplicación constituían un paralelismo de conducta cuya única explicación razonable era el concierto de voluntades. La autoridad concluyó que la coordinación eliminó la competencia entre los agentes económicos en perjuicio de los usuarios de la ruta.

Merma Hermanos S.R.L., Empresa de Transportes Unidos Tours Choquehuanca S.R.L. y Empresa de Transportes Santísima del Carmen Express S.R.L.

247-2017-SDC

La resolución 022-2014/CLC-INDECOPI fue confirmada en el extremo de la responsabilidad administrativa de las empresas denunciadas y modificada en lo referido a la graduación de las multas impuestas.

En el análisis procedimental, la Sala identificó y rectificó de oficio un error material en la denominación social de la empresa Merma Hermanos S.R.L., la cual había sido consignada incorrectamente en las resoluciones previas. Esta corrección se realizó amparada en los principios de celeridad y eficacia, considerando que la enmienda no alteraba el sentido de la decisión ni lo sustancial del contenido.

Respecto a los cuestionamientos sobre el debido procedimiento, una de las recurrentes alegó la nulidad de la resolución de inicio por no indicar expresamente el derecho y el plazo para formular descargos. Asimismo, se cuestionó la incongruencia entre el informe técnico de la secretaría técnica, que calificó la infracción como grave, y la decisión final de la comisión, que la consideró muy grave. Sobre esto, la autoridad determinó que el informe técnico constituye una propuesta de análisis que no vincula el pronunciamiento de la comisión, la cual tiene facultades para evaluar de forma autónoma la gravedad de la conducta.

Finalmente, se abordó la legalidad del cálculo de las multas en relación con el periodo de los ingresos brutos considerados. La autoridad desestimó los reclamos sobre el uso de los estados financieros del año 2013, precisando que, conforme a la normativa de libre competencia, el límite de la sanción debe calcularse sobre la base de las ventas o ingresos percibidos en el ejercicio inmediato anterior a la emisión de la resolución de primera instancia.

La autoridad determinó la existencia de una práctica colusoria horizontal en la modalidad de fijación concertada de precios entre las empresas Merma Hermanos S.R.L., Empresa de Transportes Unidos Tours Choquehuanca S.R.L. y otros competidores. La coordinación tuvo como objetivo incrementar el pasaje del servicio de transporte público en la ruta Juliaca – Pucará – Choquehuanca de S/ 2,00 a S/ 2,50 entre enero de 2007 y octubre de 2010. Para acreditar la infracción, sujeta a prohibición absoluta, se utilizó una prueba indiciaria basada en el análisis conjunto de un acta de sesión municipal donde se reportó la reunión de transportistas, el testimonio del Regidor de Transportes de la zona y encuestas realizadas a quince conductores de las empresas involucradas, quienes confirmaron de manera uniforme que el alza respondió a un acuerdo entre gerentes y asociaciones.

Desde el análisis económico, se estableció que el mercado presentaba condiciones que facilitaban la colusión, tales como la homogeneidad del servicio, la simetría en la estructura de costos de las empresas y el uso del precio como principal mecanismo de competencia. La autoridad desestimó los argumentos de las defensas referidos a que sus rutas autorizadas eran distintas a la investigada, concluyendo que, en la práctica, las empresas prestaban el servicio y realizaban escalas comerciales en los distritos afectados, aplicando el precio concertado independientemente de sus itinerarios formales.

Expediente 010-2012/CLC

Resolución 022-20141CLC-lNDECOPl

2 de junio de 2014

VISTOS:

La investigación preliminar realizada por la Secretaría Técnica de la Comisión de Defensa de la Libre Competencia (en adelante, la Secretaría Técnica) en el mercado del transporte de ámbito regional de pasajeros en la ruta Juliaca-PucaráChoquehuanca y viceversa; la Resolución 020-2012/ST-CLC-lNDECOPI (en adelante, la Resolución de Inicio); los descargos de las empresas de transporte; el Informe Técnico 020-2014/ST-CLC-lNDECOPl (en adelante, el Informe Técnico); las alegaciones al Informe Técnico y las demás actuaciones del procedimiento.

CONSIDERANDO:

I. ANTECEDENTES:

1. El 21 de febrero de 2007, mediante Memorando 0177-2007/SDD-INDECOPIPUN, la ORI Puno remitió a la Secretaría Técnica el Informe 007-2007/SDDINDECOPI-PUN sobre presuntas prácticas colusorias horizontales en el mercado de servicios de transporte regional de pasajeros en la ruta Juliaca-PucaráChoquehuanca y viceversa. Como anexos a su informe, la ORI Puno remitió la siguiente información:

(i) Actas de verificación que contienen las declaraciones realizadas por conductores de diversas líneas en la ruta Juliaca-Pucará-Choquehuanca, incluyendo el precio anterior y el vigente al momento de la declaración de cada una de las empresas de transporte, la fecha del incremento y las razones de dicha variación.

(ii) Actas de verificación que contienen entrevistas realizadas a pasajeros y al Regidor de Transporte de la Municipalidad Distrital de José Domingo Choquehuanca, en relación con el aumento de los pasajes en la ruta Juliaca-Pucará-Choquehuanca, incluyendo el detalle antes señalado.

(iii) Copia del acta de la sesión de la Municipalidad de Choquehuanca del II de febrero de 2007, en la que se trató, entre otros temas, el incremento de los pasajes de transporte público en la ruta Juliaca-Pucará-Choquehuanca.

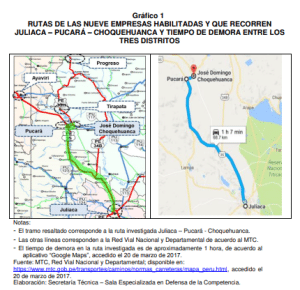

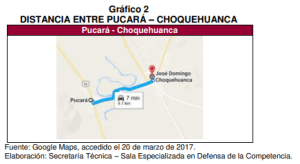

(iv) Copia del Oficio Múltiple 02/2007/MDJDCH/A de la Municipalidad Distrital de José Domingo Choquehuanca (en adelante, la Municipalidad de Choquehuanca) del 12 de febrero de 2007 y del cargo de recepción de cinco empresas de transporte que operaban en la ruta Juliaca-PucaráChoquehuanca.

(v) Relación de empresas de transporte terrestre regional (interprovincial) de pasajeros que operaban en la ruta Juliaca-Pucará-Choquehuanca, emitida por la Dirección de Circulación Terrestre del Gobierno Regional de Puno.

(vi) Relación de asociaciones de transportistas que operan en la ruta JuliacaPucará-Choquehuanca, y sus representantes.

2. El 9 de febrero de 2012, mediante Cartas 051-2012/ST-CLC-lNDECOPl, 0582012/ST-CLC-lNDECOPl, 060-2012/ST-CLC-lNDECOPl y 064-2012/ST-CLCINDECOPI, la Secretaría Técnica requirió a Empresa de Transportes 25 de Noviembre S.R.L. (en adelante, 25 de Noviembre), Empresa de Transportes Merma Hermanos S.R.L. (en adelante, Merma Hermanos), Empresa de Transportes Santísima del Carmen Express S.R.L. (en adelante, Santísima del Carmen) y Empresa de Transportes Unidos Tours Choquehuanca S.R.L. (en adelante, Tours Choquehuanca), respectivamente, información sobre la evolución y la justificación del incremento de los precios del servicio de transporte público en la ruta Juliaca-Pucará-Choquehuanca.

3. El 28 de febrero de 2012, mediante Memorando 0163-2012/1NDECOPl-PUN, la ORI Puno remitió a la Secretaría Técnica las respuestas de 25 de Noviembre, Merma Hermanos y Tours Choquehuanca a los requerimientos realizados mediante Cartas 051-2012/ST-CLC-lNDECOPl, 058-2012/ST-CLC-lNDECOPl y 064-2012/ST-CLC-lNDECOPl.

4. El 1 de marzo de 2012, mediante Memorando 0176-2012/1NDECOPl-PlJN, la ORI Puno remitió a la Secretaría Técnica la respuesta de Santísima del Carmen al requerimiento realizado mediante Carta 060-2012/ST-CLC-lNDECOPI.

5. El 19 de noviembre de 2012, mediante la Resolución de Inicio, la Secretaría Técnica decidió iniciar de oficio un procedimiento administrativo sancionador contra 25 de Noviembre, Merma Hermanos, Santísima del Carmen y Tours Choquehuanca (en adelante, conjuntamente, las Investigadas), por presuntas prácticas colusorias horizontales en la modalidad de acuerdos o prácticas concertadas, destinadas a incrementar el precio del servicio de transporte a nivel regional en la ruta Juliaca-Pucara-Choquehuanca, de S/. 2.00 a S/. 2.50, desde el 5 de enero de 2007 hasta el 4 de octubre de 2010, es decir, durante un periodo de 45 meses.

6. El 7 de junio de 2013, 25 de Noviembre presentó sus descargos en los siguientes términos:

– Los hechos ocurrieron en 2007 y no existió infracción continuada hasta el 4 de octubre de 2010.

– No se debió aplicar el Decreto Legislativo 1034. En todo caso, debió aplicarse el Decreto Legislativo 701, por Io que se ha contravenido el principio de irretroactividad de la ley.

– 25 de Noviembre no participó en la reunión convocada por la Municipalidad. El Oficio 02-2007/MDJDCH/A sirvió para que 25 de Noviembre conozca los acuerdos adoptados en la referida reunión.

– Según la declaración jurada del señor Roberto Llavilla Puma, quien firmó el Oficio 02-2007/MDJDCH/A como regidor de la Municipalidad, 25 de Noviembre no recepcionó el referido oficio ni estuvo presente en las sesiones o acuerdos señalados.

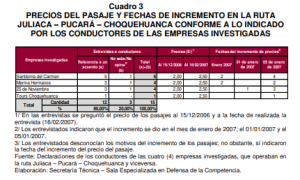

– La información de los formularios son solo dichos y no pueden ni deben considerarse medios probatorios, sobre todo, porque en las actas levantadas no figura la firma del inspector, no hay fecha de conclusión de la intervención ni se menciona el nombre de la asociación a la que pertenecen las empresas cuyas declaraciones de sus choferes fueron tomadas.

7. El 7 de junio de 2013, Merma Hermanos presentó sus descargos en los siguientes términos:

– No presta el servicio de transporte de pasajeros en la ruta Juliaca-Pucará-José Domingo Choquehuanca, sino en la ruta Juliaca-Progreso y viceversa. José Domingo Choquehuanca es un distrito por el que se tiene que transitar para llegar al destino final que es Progreso.

– Adquirió nuevos vehículos el 2008 y 2009 para renovar su flota lo que, irremediablemente, incrementó sus costos y originó el aumento de pasajes al finalizar el 2010.

– El incremento del pasaje en noviembre de 2011 se debió al incremento del precio del combustible.

– Incrementó el precio del servicio por decisión propia y no por un acuerdo entre empresas.

8. El 7 de junio de 2013, Santísima del Carmen presentó sus descargos en los siguientes términos:

– No existe medio probatorio que determine la supuesta continuidad de la infracción al 4 de octubre de 2010.

– No se debió aplicar el Decreto Legislativo 1034. En todo caso, debió aplicarse el Decreto Legislativo 701, por lo que se ha contravenido el principio de irretroactividad de la ley.

– No participó en la reunión convocada por la Municipalidad. El Oficio 022007/MDJDCH/A sirvió para que Santísima del Carmen conozca los acuerdos adoptados en la referida reunión.

– La información de los formularios son solo dichos y no pueden ni deben considerarse medios probatorios, sobre todo, porque en las actas levantadas no figura la firma del inspector, no hay fecha de conclusión de la intervención ni se menciona el nombre de la asociación a la que pertenecen las empresas cuyas declaraciones de sus choferes fueron tomadas.

9. El 7 de junio de 2013, Tours Choquehuanca presentó sus descargos en los siguientes términos:

– Se ha inobservado Io dispuesto por el artículo 21.2 literal d) del Decreto Legislativo 1034 sobre la indicación del derecho a formular descargos y el plazo correspondiente.

– La ruta Juliaca-Pucará-José Domingo Choquehuanca no es una ruta trascendente debido a los pocos vehículos que circulan.

– La ruta autorizada es Juliaca-Pucará-José Domingo Choquehuanca-Tirapata, distinta a la señalada en la resolución de inicio.

– Nos asiste el derecho de presunción de inocencia «por Io que no resulta suficiente la imputación de hechos verbales sino la demostración de medios probatorios».

10. El 28 de agosto de 2013, mediante carta 229-2013/ST-CLC-lNDECOPl, se requirió a Merma Hermanos que indique el número y tipo de unidades con las que cuenta, el número de pasajeros que transporta en cada unidad y el número de recorridos que realiza durante el periodo comprendido entre enero 2007 y octubre 2010. Este requerimiento fue absuelto el 12 de setiembre de 2013.

11 El 29 de agosto de 2013, mediante Carta 226-2013/ST-CLC-INDECOPl, se requirió a Tours Choquehuanca que indique el número y tipo de unidades con las que cuenta, el número de pasajeros que transporta en cada unidad y el número de recorridos que realiza durante el periodo comprendido entre enero 2007 y octubre 2010. Este requerimiento fue absuelto el I I de setiembre de 2013.

12. El 19 de setiembre de 2013, mediante Carta 271-2013/ST-CLC-INDECOPI, se requirió a 25 de Noviembre que indique el número y tipo de unidades con las que cuenta, el número de pasajeros que transporta en cada unidad y el número de recorridos que realiza durante el periodo comprendido entre enero 2007 y octubre 2010. Este requerimiento fue absuelto el 3 de octubre de 2013.

13. El 19 de setiembre de 2013, mediante Carta 272-2013/ST-CLC-lNDECOPI, se requirió a Santísima del Carmen que indique el número y tipo de unidades con las que cuenta, el número de pasajeros que transporta en cada unidad y el número de recorridos que realiza durante el periodo comprendido entre enero 2007 y octubre 2010. Este requerimiento fue absuelto parcialmente el 3 de octubre de 2013.

14. El 31 de octubre de 2013, mediante Carta 355-2013/ST-CLC-lNDECOPl, se requirió a Santísima del Carmen información sobre el número de pasajeros que transporta en cada unidad. Este requerimiento fue absuelto el 8 de noviembre de 2013.

15. El 29 de enero de 2014, mediante Carta 036-2014/ST-CLC-INDECOPl, se requirió a Merma Hermanos que informe los ingresos brutos anuales percibidos el 2013. Este requerimiento fue absuelto el 25 de febrero de 2014.

16. El 3 de febrero de 2014, mediante Carta 035-2014/ST-CLC-lNDECOPl, se requirió a Santísima del Carmen que informe los ingresos brutos anuales percibidos el 2013. Este requerimiento fue absuelto el 20 de febrero de 2014.

17. El 5 de febrero de 2014, mediante Carta 037-2014/ST-CLC-lNDECOPl, se requirió a Tours Choquehuanca que informe los ingresos brutos anuales percibidos el 2013. Este requerimiento fue absuelto el 19 de febrero de 2014.

18. El 5 de febrero de 2014, mediante carta 034-2014/ST-CLC-lNDECOPl, se requirió a 25 de Noviembre que informe los ingresos brutos anuales percibidos el 2013. Este requerimiento fue atendido el 19 y 21 de febrero de 2014.

19. El 25 de abril de 2014, la Secretaría Técnica emitió el Informe Técnico 0202014/ST-CLC-lNDECOPl, mediante el cual recomendó a esta Comisión, declarar que 25 de Noviembre, Merma Hermanos, Santísima del Carmen y Tours Choquehuanca han cometido una infracción administrativa grave consistente en una práctica colusoria horizontal en la modalidad de acuerdos o prácticas concertadas, destinadas a incrementar el precio del servicio de transporte público a nivel regional en la ruta Juliaca-Pucará-Choquehuanca, de dos soles (S/.2.OO) a dos soles cincuenta (S/.2.50), desde el 5 de enero de 2007 hasta el 4

de octubre de 2010, es decir, durante un periodo de cuarenta y cinco (45) meses, conducta tipificada en el literal a) del artículo 1 1 del Decreto Legislativo 1034, y sancionable por la Comisión de Defensa de la Libre Competencia, de conformidad con lo dispuesto por el artículo 43 de la referida norma.

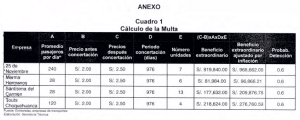

i. Sancionar a:

– 25 de Noviembre con uno punto doce (1.12) UIT;

– Merma Hermanos con seis punto cincuenta y uno (6.51) UIT;

– Santísima del Carmen con cero punto setenta y dos (O. 72) IJIT; y

– Tours Choquehuanca con dos punto noventa (2.90) UIT.

20. El 19, 20, 27 y 30 de mayo de 2014, Santísima del Carmen, Merma Hermanos, Tours Choquehuanca y 25 de Noviembre, respectivamente, presentaron sus alegaciones al Informe Técnico, reiterando, principalmente, Io señalado en sus descargos a la Resolución de Inicio.

ll. CUESTIÓN EN DISCUSIÓN

21 . El presente pronunciamiento tiene por objeto determinar si 25 de Noviembre, Merma Hermanos, Santísima del Carmen y Tours Choquehuanca incurrieron en prácticas colusorias horizontales en la modalidad de acuerdos o prácticas concertadas, destinadas a incrementar el precio del servicio de transporte a nivel regional en la ruta Juliaca-Pucara-Choquehuanca, de S/. 2.00 a S/. 2.50, desde el 5 de enero de 2007 hasta el 4 de octubre de 2010, es decir, durante un periodo de 45 meses.

III. ANÁLISIS DE LA CUESTIÓN EN DISCUSIÓN

3.1 . MARCO CONCEPTUAL

3.1.1. Norma aplicable

22. El 25 de junio de 2008 se publicó en el diario oficial «El Peruano» el Decreto Legislativo 1034, norma que entró en vigencia el 26 de julio de 2008 y derogó expresamente el Decreto Legislativo 701, Ley que elimina las prácticas monopólicas, controlistas y restrictivas de la libre competencia.

23. En el presente caso, las conductas denunciadas se habrían iniciado durante la vigencia del Decreto Legislativo 701 y habrían continuado durante la vigencia del Decreto Legislativo 1034.

24. Acerca de la aplicación de las leyes penales en el tiempo, el Tribunal Constitucional ha precisado que, cuando exista más de una norma vigente al momento de la comisión de un delito continuado, se aplicará la última norma vigente durante su comisión. Esta regla también resulta aplicable a los casos de infracción continuada.

25. La infracción continuada se caracteriza por presentar una unidad de acción o propósito, Io que permite otorgarle un tratamiento unitario y aplicarle la norma que se encontraba vigente cuando se cometió el último acto de la presunta infracción o cuando, no habiendo cesado, ha sido puesta en conocimiento de la autoridad.

26. En tal sentido, considerando que las conductas denunciadas habrían continuado ejecutándose durante la vigencia del Decreto Legislativo 1034, corresponde aplicar dicha norma al presente procedimiento administrativo sancionador.

3.1.2. Las prácticas colusorias horizontales

27. Las prácticas colusorias horizontales se encuentran tipificadas como conductas anticompetitivas en los artículos I y I I del Decreto Legislativo 1034.

28. Las prácticas colusorias horizontales son aquellas realizadas entre agentes económicos que participan en el mismo nivel de una cadena de producción, distribución o comercialización y que normalmente compiten entre sí respecto de precios, producción, mercados y clientes6 , con el objeto de eliminar, restringir o limitar la competencia en detrimento de los consumidores, de otros competidores o de los proveedores. Como resultado de ello, podría producirse un incremento de los precios o una reducción de la producción, de manera artificial, al margen de los mecanismos naturales del mercado, lo que trae como consecuencia una limitación de las opciones del consumidor, una asignación ineficiente de recursos o incluso una combinación de las anteriores.

29. En toda práctica colusoria horizontal existe un elemento esencial, a saber, una conducta coordinada con el objeto de eliminar, restringir o limitar la competencia. Sin embargo, el Decreto Legislativo 1034 distingue diversas formas de materializar estas conductas: los acuerdos, las prácticas concertadas, las decisiones y las recomendaciones.

30. Se entiende por acuerdo que restringe la competencia, todo concierto de voluntades mediante el cual varios agentes económicos independientes se comprometen a realizar una conducta que tiene por objeto o efecto restringir la competencia.

31 . Las prácticas concertadas consisten en conductas voluntariamente coordinadas con la finalidad de restringir la competencia que no pueden demostrarse a través de un acuerdo suscrito entre los agentes económicos involucrados pero que, a partir del uso de indicios y presunciones, pueden inferirse como única explicación razonable.

32. Por su parte, las decisiones y recomendaciones son declaraciones o indicaciones destinadas a uniformizar el comportamiento de un grupo de agentes económicos, restringiendo la competencia entre ellos con los efectos negativos que de ello se derivan. Normalmente, se presentan en el contexto de asociaciones, gremios o cualquier organización en la que participen agentes económicos independientes. Pueden haber sido adoptadas por la mayoría de miembros de un órgano colegiado de la asociación o gremio involucrado (por ejemplo, la junta directiva) o por un órgano unipersonal (por ejemplo, el presidente).

33. Las decisiones tienen carácter vinculante, en virtud de las normas de la asociación o gremio involucrado. Las recomendaciones no tienen carácter vinculante pero tienen la capacidad para influir en el comportamiento de los agentes económicos a las que van dirigidas, debido a las características particulares de la asociación o gremio involucrado.

34. La necesidad de reprimir las decisiones y recomendaciones surge a partir de la constatación de la influencia que pueden tener las asociaciones o gremios sobre sus integrantes. En efecto, a través de mecanismos de coacción o presión, directos o indirectos, formales o informales, estas organizaciones pueden uniformizar el comportamiento de sus miembros, restringiendo la competencia entre ellos con los efectos negativos que de ello se derivan.

35. La responsabilidad de una asociación o gremio por las decisiones o recomendaciones que realice no enerva la posibilidad de atribuir responsabilidad a sus asociados o agremiados 10 . En efecto, para evitar que estos últimos eludan su responsabilidad, estas conductas pueden ser analizadas como decisiones o recomendaciones de la asociación y/o como acuerdos entre sus asociados, según corresponda.

3.1.3. El estándar de prueba aplicable a las conductas anticompetitivas

36. En los procedimientos sobre conductas anticompetitivas, los indicios y presunciones son herramientas particularmente importantes, toda vez que las empresas, conscientes en muchos casos de la ilegalidad de su conducta, suelen desarrollarla de tal manera que hacen difícil su detección. Así, muchas estrategias anticompetitivas no son registradas por escrito o, si Io son, se usa un lenguaje ambiguo.

37. En tal sentido, la comprobación de la existencia de una práctica restrictiva de la competencia generalmente se producirá en base a indicios, que deben ser apreciados en conjunto por la autoridad de competencia para poder extraer presunciones que logren formarle convicción respecto de los hechos investigados.

38. Al respecto, el artículo IV del Título Preliminar de la Ley 27444 establece que el procedimiento administrativo se sustenta, entre otros, en el principio de verdad material. Según este principio, la autoridad administrativa competente deberá verificar plenamente los hechos que sirven de motivo a sus decisiones, para lo cual deberá adoptar todas las medidas probatorias necesarias autorizadas por la ley13.

39. Por su parte, el artículo 166 de la Ley 27444 establece que los hechos invocados o que fueren conducentes para decidir el resultado de un procedimiento podrán ser objeto de todos los medios de prueba necesarios, salvo aquellos prohibidos por disposición expresa. Como puede advertirse, considerando que no existen pruebas tasadas, cualquier tipo de medio probatorio servirá para acreditar la comisión de una práctica restrictiva de la competencia, incluidos los sucedáneos de los medios probatorios constituidos por los indicios y presunciones14.

40. Los sucedáneos de los medios probatorios son auxilios establecidos por la ley o asumidos por la autoridad para lograr la finalidad de los medios probatorios, corroborando, complementando o sustituyendo el valor o alcance de éstos. Dentro de los sucedáneos de los medios probatorios se encuentran los indicios, entendidos como aquellos actos, circunstancias o signos, suficientemente acreditados, que adquieren significación en su conjunto cuando conducen a la autoridad a la certeza en torno a un hecho desconocido relacionado con la controversia. Por su parte, la presunción es el razonamiento lógico crítico que, a partir de uno o más indicios, lleva a la autoridad a la certeza del hecho investigado. Cabe señalar que el uso de los sucedáneos de los medios probatorios está reconocido por el Código Procesal Civil i5, norma de aplicación supletoria al presente procedimiento.

41. La interrelación entre el indicio y la presunción consiste en que, a partir de uno o más indicios, se puede presumir como cierta la ocurrencia de un hecho. Del conjunto de indicios que aparecen probados en el expediente, se puede obtener inferencias que permitan a la autoridad presumir el hecho indicado. Los indicios son la fuente de donde se obtiene la presunción. Aquéllos son los hechos y ésta el razonamiento conclusivo16.

42. Así, los indicios son hechos que se acreditan por cualquiera de los medios probatorios que la ley autoriza a utilizar. Probada la existencia de los indicios, la autoridad encargada de resolver podrá utilizar el razonamiento lógico para inferir del conjunto de indicios la certeza de la ocurrencia de Io que es objeto del procedimiento. Negar la utilización de los sucedáneos de los medios probatorios sería negarle a la autoridad administrativa la posibilidad de efectuar un razonamiento lógico, posibilidad que está claramente admitida por la ley mediante la aplicación supletoria del Código Procesal Civil.

43. Al respecto, cabe recordar que la Comisión, la Sala de Defensa de la Competencia del Tribunal del Indecopi (en adelante, el Tribunal) y la autoridad jurisdiccional correspondiente han utilizado indicios y presunciones para el análisis de prácticas restrictivas de la competencia. De acuerdo con estas autoridades, los sucedáneos de los medios probatorios son relevantes en aquellos casos donde no existen pruebas directas (por ejemplo, porque los infractores han eliminado los rastros de su conducta). Así, para determinar la existencia de una práctica restrictiva de la competencia, es necesario recurrir al análisis de hechos indicadores que, en su conjunto y a través de un razonamiento lógico crítico, demuestren la ocurrencia del hecho investigado, quedando descartada la existencia de cualquier explicación alternativa razonable.

44. Así, por ejemplo, en el procedimiento seguido por denuncia de Petróleos del Perú S.A. contra Rheem Peruana S.A. y Envases Metálicos S.A., por prácticas restrictivas de la competencia en la modalidad de concertación de precios en los procesos de selección convocados por la denunciante para la adquisición de cilindros de acero, la Comisión sancionó a las denunciadas basando su decisión en el uso de indicios y presunciones. Al respecto, la Comisión señaló lo siguiente’:

«…. [Sli bien en el presente procedimiento no se ha encontrado una prueba directa que revele la existencia de convenios o acuerdos entre las empresas denunciadas respecto de los precios y/o volúmenes ofertados a Petroperú, existe una serie de hechos coincidentes en el tiempo frente a un mismo comprador ocurridos con posterioridad a una nutrida competencia a nivel de precios, hechos que de ninguna manera parecen responder a una situación de competencia efectiva y que sólo pueden ser explicados como el producto de un acuerdo previo entre las empresas denunciadas, más aun cuando los costos de transacción para concretar un acuerdo contrario al Decreto Legislativo NO 701 se ven notablemente reducidos por la existencia de un duopolio en el mercado analizado.»

La decisión de la Comisión fue confirmada por el Tribunal, a partir de los mismos indicios y presunciones. Sobre el particular, el Tribunal señaló Io siguiente:

«… [E]sta Sala concuerda con la Comisión en el sentido que, en el presente caso, existe una serie de hechos coincidentes en el tiempo frente a un mismo comprador ocurridos con posterioridad a una fuerte competencia a nivel de precios que no responden a una situación de competencia efectiva y que sólo pueden ser explicados como el producto de un acuerdo previo entre las empresas denunciadas.

(…)

La sucesión de coincidencias y su perfecta consistencia con un acuerdo que maximice la utilidad de ambas en el contexto de una repartición del mercado, constituyen elementos de prueba que crean convicción en la Sala sobre la existencia de un acuerdo entre las empresas denunciadas. »

Finalmente, la Sala Civil Transitoria de la Corte Suprema de Justicia confirmó esta decisión20 , estableciendo que los indicios y presunciones identificados servían para sancionar la actuación de Rheem Peruana S.A. y Envases Metálicos S.A.

45. Del mismo modo, en el procedimiento iniciado por denuncia de Electro Sur Este S.A.A. contra Inti E.I.R.L., Percy Enríquez Esquivel y Quiroga Contratistas Generales S.R.L., por prácticas restrictivas de la competencia en la modalidad de concertación en el Concurso Público para la «Renovación de Redes de Distribución Secundaria de la Zona Céntrica de Puerto Maldonado S.S.E.E. 211, 405, 305 311», nuevamente, la Comisión sancionó a las denunciadas basando su decisión en el uso de indicios y presunciones. Al respecto, la Comisión señaló lo siguiente:

«Es conveniente precisar que tanto la Comisión de Libre Competencia como la Sala de Defensa de la Competencia del Tribunal del Indecopi se han pronunciado en el sentido de declarar que este tipo de coincidencias resultan fuertes indicios de concertación, dentro de procesos de adquisición pública realizados a través de concursos con propuestas presentadas en sobre cerrado y mediante invitación a ofrecer.

(…)

De otro lado, esta Comisión considera que los indicios de concertación detallados previamente, evaluados de forma integral y en conjunto, no permiten encontrar una explicación razonable para justificar todas las coincidencias encontradas, sin dejar de pensar en la existencia de un acuerdo previo entre los postores del Proceso de Adjudicación Directa.

46. En consecuencia, no es necesario encontrar una prueba directa, como un documento firmado o la grabación de una reunión, para acreditar que determinadas empresas acordaron restringir la competencia sino que basta con que los indicios y presunciones determinados por la autoridad de competencia permitan comprobar la existencia de una práctica concertada.

47. En el presente caso, no se cuenta con pruebas directas de la existencia de un acuerdo para fijar un precio entre las Investigadas, por lo tanto, para identificar o descartar la existencia de una práctica concertada, se recurrirá a los sucedáneos de los medios probatorios constituidos por los indicios y presunciones.

3.2. DESCRIPCIÓN DEL MERCADO INVESTIGADO

48. Previamente al análisis de la conducta de las Investigadas, resulta pertinente describir de manera preliminar las principales características del mercado de transporte de pasajeros en la ruta Juliaca-Pucará-Choquehuanca y viceversa.

49. Juliaca es la capital de la provincia de San Román, Pucará es la capital de la provincia de Lampa y José Domingo Choquehuanca es una ciudad de la provincia de Azángaro, todas en la región Puno.

50. Juliaca está ubicada, aproximadamente, a sesenta y cinco kilómetros (65 km.) al sur de las ciudades de Pucará y José Domingo Choquehuanca, y la ciudad de José Domingo Choquehuanca está ubicada, aproximadamente, a tres kilómetros y medio (3.5 km.) de la ciudad de Pucará. El siguiente gráfico muestra la ubicación de las ciudades Juliaca-Pucará-Choquehuanca:

51 . El Decreto Supremo 017-2009-MTC, que aprueba el Reglamento Nacional de Administración de Transportes, define al servicio de transporte de ámbito regional como aquél que se realiza para trasladar personas entre ciudades o centros poblados de provincias diferentes, al interior de una misma región22 . En ese sentido, considerando que las ciudades antes señaladas se encuentran en provincias distintas al interior de la región Puno, el servicio de transporte investigado es de ámbito regional.

52. En 2007, al momento de la realización de la conducta investigada, este servicio era prestado principalmente mediante camionetas rurales (combis) y microbuses, cuya capacidad promedio es de catorce (14) pasajeros.

53. En la provincia de Juliaca, existía sólo un (I) terminal informal para la prestación del servicio de transporte en la ruta Juliaca-Pucará-Choquehuanca y viceversa, ubicado en la salida al Cusco. En Pucará no existía un terminal, por lo cual los transportistas realizaban paradas en la carretera para recoger o dejar pasajeros. Finalmente, en José Domingo Choquehuanca existía un terminal informal ubicado en la plaza del distrito, donde llegaban vehículos de Pucará y salían vehículos a Juliaca.

54. De acuerdo con la información de la Dirección de Circulación Terrestre del Gobierno Regional de Puno, en 2007, las Investigadas se encontraban habilitadas en el registro de empresas de transporte de pasajeros para operar en la ruta Juliaca-Pucará-Choquehuanca. Cabe mencionar que los cuestionamientos a las definiciones de las rutas de las Investigadas, serán evaluados posteriormente en el capítulo correspondiente al análisis de los argumentos de defensa.

3.2.1. Servicio de transporte de ámbito regional

55. El Reglamento Nacional de Administración de Transporte, aprobado mediante Decreto Supremo 017-2009-MTC, define los servicios de transporte de pasajeros de la siguiente manera: (i) servicio de transporte de ámbito provincial, como aquel que se realiza para trasladar personas exclusivamente al interior de una provincia. Se considera también transporte provincial al que se realiza al interior de una región, cuando ésta tiene una sola provincia; (ii) servicio de transporte de ámbito regional, como aquel que se realiza para trasladar personas entre ciudades o centros poblados de provincias diferentes, exclusivamente en una misma región; y, (iii) servicio de transporte de ámbito nacional, como aquel que se realiza para trasladar personas y/o mercancías entre ciudades o centros poblados de provincias pertenecientes a regiones diferentes.

56. En el presente caso, el servicio que brindan las Investigadas se realiza en la Región Puno, específicamente entre las ciudades de Juliaca, Pucará y Choquehuanca, correspondientes a las provincias de San Román, Lampa y Azángaro, respectivamente, por Io que la fijación concertada de precios entre las Investigadas será evaluada respecto del mercado de ámbito regional (interprovincial).

3.3. ANÁLISIS DE LAS CONDUCTAS INVESTIGADAS

3.3. I. El acta de la sesión municipal del II de febrero de 2007

57. En primer lugar, como se menciona en el Informe Técnico, en el acta de la sesión llevada a cabo en la Municipalidad de Choquehuanca el I I de febrero de 2007 para tratar el incremento de los pasajes en la ruta Juliaca-PucaráChoquehuanca, se señaló Io siguiente24.

Seguidamente toma la palabra el regidor de la comisión de transporte para dar alcance de los informes sobre el caso de la suba de pasajes manifestando que los transportistas se han reunido en una ocasión anterior en el que ha sido invitado verbalmente [el Regidor de Transportes] donde ellos trataron sobre el caso de tolerancia cero y por tal motivo decidieron los transportistas subir el pasaje en cincuenta céntimos con la condición de que exista un buen servicio

[Énfasis agregado]

58. Como se puede observar, los transportistas participaron en una reunión y, en dicha reunión, decidieron incrementar el precio del pasaje en cincuenta céntimos (S/. 0.50).

59. Como consecuencia de dicho incremento, de acuerdo con la referida acta, los asistentes a la sesión del 1 1 de febrero de 2007 solicitaron a la Municipalidad de Choquehuanca que ponga en conocimiento de las empresas que participaron en este acuerdo el acta de esta sesión.

60. Por tal motivo, mediante Oficio Múltiple 02/2007/MDJDCH/A del 12 de febrero de 2007, la Municipalidad de Choquehuanca notificó a las Investigadas sobre el malestar generado por el incremento del precio del transporte urbano en la ruta Juliaca-Pucará-Choquehuanca.

3.3.2. Declaración del Regidor de Transportes de José Domingo Choquehuanca

61. Como se indica en el Informe Técnico, las Investigadas son nuevamente señaladas como responsables del incremento de los pasajes por el señor Roberto Llavilla Puma, Regidor de Transportes de la Municipalidad de Choquehuanca, mediante acta de verificación levantada por el Indecopi el 15 de febrero de 2007, según se lee a continuación en la declaración del señor Llavilla.

El señor Roberto Llavilla Puma (…) manifiesta que la suba de precio se debe al acuerdo que realizaron los transportistas de la Ruta JuliacaPucará-J.D.CH. en fecha 04-01-2007 a las 6:00 pm. en la cual participó y dicha reunión fue presidida por su presidente la Asociación de Transportes integrada por las empresas Virgen del Carmen (sic)27, Transportes Choquehuanca, Tour Unidos Choquehuanca, Merma Hermanos y la empresa 25 de Noviembre quienes mediante sus representantes suscribieron el acta en la cual acordaron incrementar el pasaje. Asimismo, la presidenta de la asociación es la Señora Rufina Díaz, quien es la Gerenta (sic) de la Empresa Virgen del Carmen28.

[Énfasis agregado]

3.3.3. Identidad en el monto y la fecha del incremento

62. Como se ha señalado en el Informe Técnico, el 16 de febrero de 2007, la ORI Puno realizó entrevistas a los choferes de las distintas empresas que brindan el servicio de transporte de pasajeros en la ruta investigada, con el objetivo de conseguir información sobre la evolución de los precios de dicho servicio y las razones que motivaron su incremento.

63. Sobre el particular, al preguntar sobre el monto del incremento, todos los entrevistados indicaron que ascendió a cincuenta céntimos (S/.O.50), por Io que el precio del pasaje subió de dos nuevos soles (S/.2.00) a dos nuevos soles y cincuenta céntimos (S/.2.50). De acuerdo con Io anterior, se ha constatado que el monto del incremento presuntamente acordado por las investigadas ha sido el mismo (S/. 0.50).

64. Asimismo, de los quince (15) conductores entrevistados que pertenecen a las empresas investigadas, diez (IO) indicaron que el aumento en los pasajes se llevó a cabo el 5 de enero de 2007 y cuatro (4) conductores, si bien no precisaron la fecha, sí indicaron que dicho aumento se llevó a cabo en enero de 200729 . Es decir, queda constatada la existencia de paralelismo también en la fecha (5 de enero de 2007) del incremento acordado por las Investigadas.

3.3.4. Declaraciones de los conductores de las empresas investigadas

65. Finalmente, según se indicó en el Informe Técnico, en las actas de verificación mencionadas anteriormente, constan las respuestas de los conductores de todas las empresas investigadas, quienes al ser consultados sobre las razones que dieron origen al incremento en el precio de los pasajes, indicaron de forma uniforme que este incremento tuvo como origen un acuerdo entre las empresas de transporte que operan en la ruta Juliaca-Pucará-Choquehuanca y viceversa. Al respecto, cabe destacar las siguientes respuestas de los conductores:

(…) luego de una reunión acordaron no llevar pasajeros en espaldar y subir los pasajes. son 5 empresas que acordaron (…)

(…) los gerentes de cuatro empresas acordaron que no llevarían pasajeros en el espaldar y aumentaría el pasaje (…)

(…) el incremento ha sido dispuesto por las 6 empresas y la Asociación en reunión en donde se acordó subir el precio (…)

(…) tuvieron una reunión y los Gerentes decidieron no llevar espaldares y subir el pasaje (…)

Se incrementó e/ pasaje por acuerdo a la mayoría de las 6 empresas en una reunión convocada por la Asociación.

(…) la suba del precio ha sido decidido (sic) por la Asociación y gerentes de las 6 empresas en reunión conjuntamente con el Municipio.

(…) luego de una reunión los gerentes acordaron la suba (…)

(…) los gerentes acordaron ya no llevar espaldares e incrementar el pasaje (…)

(…) en una reunión acordaron la suba del pasaje dada la Tolerancia

Cero, también acordaron no llevar espaldar.

[Enfasis agregado]

66. Como se puede observar, mediante estas declaraciones, se verifica que las Investigadas incrementaron el precio del transporte en S/. 0.50 a partir del 5 de enero de 2007, por Io que estas pruebas confirman la existencia del acuerdo al que se hace referencia en el acta de la sesión del 1 1 de febrero de 2007 y en las declaraciones del Regidor de Transportes de la Municipalidad de Choquehuanca del 15 de febrero de 2007.

67. En consecuencia, hasta esta etapa del análisis, se ha verificado lo siguiente: i) Las declaraciones de los choferes sobre la fecha del incremento confirman el hecho de que las Investigadas se reunieron el 4 de enero de 2007 para adoptar el acuerdo de incrementar el precio del transporte público en la ruta JuliacaPucará-Choquehuanca de S/. 2.00 a S/. 2.50; ii) El señor Llavilla, en su calidad de testigo, declaró que las Investigadas se reunieron el 4 de enero de 2007 y decidieron incrementar el precio del transporte público en la ruta Juliaca-PucaráChoquehuanca de S/. 2.00 a S/. 2.50; y, iii) El acta de la sesión municipa1 39 (1 1 de febrero de 2007), evaluada en conjunto con otros medios probatorios, confirma la realización de la presente conducta anticompetitiva investigada (4 de enero de 2007) para incrementar el precio del transporte público en la ruta Juliaca-Pucará-Choquehuanca de S/. 2.00 a S/. 2.50.

3.4. ANÁLISIS DE LOS ARGUMENTOS DE DEFENSA

3.4.1. Sobre la inexistencia de infracción continuada y aplicación errónea de una norma

68. Al respecto, 25 de Noviembre ha mencionado que los hechos ocurrieron el 2007 y no existe infracción continuada hasta el 4 de octubre de 2010, por Io que no se debió aplicar el Decreto Legislativo 1034 y que, en todo caso, debió aplicarse el Decreto Legislativo 701, contraviniendo el principio de irretroactividad de la ley, según se lee a continuación:

1.2. Siendo así, ineludiblemente los hechos alegados tuvieron suceso en el año 2007 (supuestamente) por lo que, no hay ni existe LA INFRACCIÓN CONTINUADA, en mérito a que en autos no se verifica, ni tímidamente medio probatorio alguno que determine la supuesta continuidad de la infracción, al 04 de Octubre del 2010

1.3. Todo ello conlleva a que definitivamente si se persistiera con dicho procedimiento, sería contrario a la Ley y a la Constitución, cuando en realidad en el peor de los supuestos fácticos y jurídicos, se debió tipificar la presente investigación y/o procedimiento sancionador, con la Ley, Decreto, Reglamento (In Fine), vigente al momento de los hechos, esto es, el Decreto Legislativo N O 701, Io que no ha sucedido en el presente caso; consiguientemente, debemos señalar que se ha contravenido el Principio de Irretroactividad de la Ley (.. .).

(énfasis en original)

69. Por su parte, Santísima del Carmen también señaló que no existe medio probatorio que determine la supuesta continuidad de la infracción al 4 de octubre de 2010 y que no se debió aplicar el Decreto Legislativo 1034 y, en todo caso, debió aplicarse el Decreto Legislativo 701, contraviniendo el principio de irretroactividad de la ley, según se lee a continuación:

1.2. Siendo así, ineludiblemente los hechos alegados tuvieron suceso en el año 2007 (supuestamente) por Io que, no hay ni existe LA INFRACCIÓN CONTINUADA, en mérito a que en autos no se verifica, ni tímidamente medio probatorio alguno que determine la supuesta continuidad de la infracción, al 04 de Octubre del 2010 (…).

1.3. Todo ello conlleva a que definitivamente si se persistiera con dicho procedimiento, sería contrario a la Ley y a la Constitución, cuando en realidad en el peor de los supuestos fácticos y jurídicos, se debió tipificar la presente investigación y/o procedimiento sancionador, con la Ley, Decreto, Reglamento (In Fine), vigente al momento de los hechos, esto es, el Decreto Legislativo N O 701, lo que no ha sucedido en el presente caso, consiguientemente, debemos señalar que se ha contravenido el Principio de Irretroactividad de la Ley (.. .).

(énfasis en original)

70. Como se mencionó en la Resolución de Inicio, respecto de la aplicación de las leyes penales en el tiempo, el Tribunal Constitucional ha precisado que, cuando exista más de una norma vigente al momento de la comisión de un delito continuado, se aplicará la última norma vigente durante su comisión41 . Esta regla también resulta aplicable a los casos de infracción continuada.

71. La infracción continuada se caracteriza por presentar una unidad de acción o propósito, lo que permite otorgarle un tratamiento unitario y aplicarle la norma que se encontraba vigente cuando se cometió el último acto de la presunta infracción o cuando, no habiendo cesado, ha sido puesta en conocimiento de la autoridad.

72. Al respecto, la conducta imputada, consiste en el incremento concertado de S/. 0.50 en el precio del servicio de transporte público en la ruta Juliaca-PucaráChoquehuanca desde el 5 de enero de 2007, por lo que corresponde determinar si este incremento se mantuvo en el tiempo, con la finalidad de sostener la hipótesis de una conducta continuada y, en consecuencia, aplicar las normas contenidas en el Decreto Legislativo 1034.

73. Sobre el particular, en respuesta a los requerimientos de información realizados por la Secretaría Técnica, las Investigadas mencionaron que el incremento (S/. 0.50) se mantuvo hasta octubre de 2010, mes en el que -en distintas fechaselevaron nuevamente el precio de los pasajes en la ruta investigada de dos soles cincuenta (S/. 2.50) a tres soles (S/.3.00) 43 , por Io que corresponde aplicar las normas contenidas en el Decreto Legislativo 1034. En consecuencia, se trata de una infracción continuada y no se ha vulnerado el principio de irretroactividad, motivo por el cual debe rechazarse estos extremos de los argumentos de descargos.

74. Asimismo, Tours Choquehuanca ha mencionado que se ha inobservado Io dispuesto por el artículo 21.2 literal d) del Decreto Legislativo 1034 sobre la indicación del derecho a formular descargos y el plazo correspondiente, según se lee a continuación:

PRIMERO.- Con relación a la aludida resolución y respecto de nuestro caso en particular solicitamos sea declarada nula por inobservar los (sic) dispuesto en el artículo 21.2 inciso d) de Decreto Legislativo N O 1034 que textualmente señala que: «La resolución de imputación de cargos o de inicio del procedimiento deberá contener: d).- La indicación del derecho a formular descargos y el plazo para su ejercicio.. requisito elemental que tiene por objeto asegurar el derecho de defensa y debido procedimiento de los imputados, que no se ha tenido en cuenta por parte de la Comisión al momento de corrernos traslado de la cuestionada resolución, omisión que la invalida de pleno derecho, pues se trata de un requisito sustancialmente determinante para la validez de un procedimiento de sanción, por Io que reitero respecto de mi representada deberá, la comisión (sic) declarar de oficio la nulidad de la RESOLUCIÓN N O 020-2012/ST-CLC-1NDECOPL (subrayado en original)

75. Sobre el particular, en la Resolución de Inicio se precisó que las Investigadas tienen el derecho a presentar sus respectivos descargos en un plazo de 30 días hábiles contados a partir del día siguiente de la notificación de la referida resolución 44 . Así, como se indicó en los antecedentes, el 7 de junio de 201 3, Tours Choquehuanca presentó sus descargos que están siendo evaluados, motivo por el cual debe rechazarse este extremo de los argumentos de descargos.

3.4.2.Sobre los medios probatorios de la conducta infractora

76. Al respecto, 25 de Noviembre y Santísima del Carmen mencionaron que no participaron en la reunión convocada por la Municipalidad y que el Oficio 022007/MDJDCH/A sirvió para conocer los acuerdos adoptados en la referida reunión. Adicionalmente, 25 de Noviembre presentó la declaración jurada del señor Roberto Llavilla Puma, regidor de la Municipalidad, quien firmó el Oficio 02-2007/MDJDCH/A que constituyó un indicio en la Resolución de Inicio, en el que afirma que 25 de Noviembre no recepcionó el Oficio 02-2007/MDJDCH/A, no estuvo presente en las sesiones o acuerdos señalados, según se lee a continuación:

Declaración de 25 de Noviembre

2.2 Ahora bien, si tenemos en cuenta que los medios de prueba aportados en autos y valorados en el procedimiento sancionador, estos no demuestran ni meridianamente la imputación vertida, por el Regidor de Transportes de la Municipalidad distrital de José Domingo Choquehuanca. ya que si nos remitimos al texto expreso del contenido de los documentos de cargo, estos difieren de cualquier punto de vista objetivo, de la siguiente forma:

– El Oficio Múltiple N O 02/2007/MDJDCH/A de fecha 12 de Febrero del 2017 (sic) hace referencia al Oficio Múltiple 01/2007/MDJDCH/A, en calidad de Regidor de transporte del distrito de José Domingo Choquehuanca, que señala que se dirigió al Gerente de la Empresa 25 de Noviembre y Otros; con el afán de hacer conocer los acuerdos de las organizaciones de la Sociedad Civil sobre la Suba de Pasajes del Servicio de transporte Inter— Provincial en la Ruta José Domingo Choquehuanca — Juliaca y Viceversa.

– Sin embargo, en el mismo texto del oficio se señalo (sic) expresamente lo siguiente: «sin embargo acompañamos el acta de lo acontecido, en razón de que su representada no asistió a dicha reunión convocada por la municipalidad en coordinación con la gobernación de nuestro distrito pese haberle comunicado para un diálogo».

– Entonces, si se observa el Acta de fecha II de febrero del 2007, en el reglón numero (sic) 18 al 21, SE EXPRESA INDUBITABLEMENTE lo siguiente: «No estando presentes los gerentes de las diferentes empresas, muy a pesar de que han sido invitados bajo oficio (…)’l

– Tanto más, que el Cargo de Recepción del Oficio 02/2007/MDJDCH/A Sin fecha, que obra en autos, se evidencia inexorablemente que NO FUE RECEPCIONADO documento alguno por el representante u otra persona responsable de la Empresa 25 de Noviembre.

3.2 Por Io precedentemente expuesto, se concluye que, no hay infracción alguna que pueda corresponder a mi representada; pues mi Empresa de Transportes 25 de Noviembre S.R.L. TDA (sic). No participó, mucho menos tuvo conocimiento de reunión alguna a realizarse en la Municipalidad de) Distrito de José Domingo Choquehuanca o lugar distinto en el peor de los casos.

3.3 Esto se acredita con la Declaración Jurada debidamente legalizada por el Ex Regidor de Transportes Roberto Llavilla Puma, por tanto, nulo todo Io actuado.

Declaración Jurada del señor Llavilla

6. POR CONSIGUIENTE, de todo Io expuesto precedentemente se concluye que el representante de la Empresa 25 de Noviembre o apoderado alguno, no estuvo presente en las sesiones o acuerdos señalados, mucho menos fue notificado.

Declaración de Santísima del Carmen

2.2 Ahora bien, si tenemos en cuenta que los medios de prueba apottados en autos y valorados en el procedimiento sancionador, estos no demuestran ni meridianamente la imputación vertida, por el Regidor de Transpones de la Municipalidad distrital de José Domingo Choquehuanca, ya que si nos remitimos al texto expreso del contenido de los documentos de cargo, estos difieren de cualquier punto de vista objetivo, de la siguiente forma:

– El Oficio Múltiple N O 02/2007/MDJDCH/A de fecha 12 de Febrero del 2017 (sic) hace referencia al Oficio Múltiple 01/2007/MDJDCH/A; en calidad de Regidor de transporte del distrito de José Domingo Choquehuanca, que señala que se dirigió al Gerente de la Empresa Santísima del Carmen y Otros; con el afán de hacer conocer los acuerdos de las organizaciones de la Sociedad Civil sobre la Suba de Pasajes del Servicio de transporte Inter — Provincial en la Ruta José Domingo Choquehuanca — Juliaca y Viceversa.

– Sin embargo, en el mismo texto del oficio se señalo (sic) expresamente lo siguiente: «sin embargo acompañamos el acta de lo acontecido, en razón de que su representada no asistió a dicha reunión convocada por la municipalidad en coordinación con la gobernación de nuestro distrito pese haberle comunicado para un diálogo!

– Entonces, si se observa el Acta de fecha II de febrero del 2007, en el reglón numero (sic) 18 al 21, SE EXPRESA INDUBITABLEMENTE lo siguiente: «No estando presentes los gerentes de las diferentes empresas, muy a pesar de que han sido invitados bajo oficio

– Tanto más, que el Cargo de Recepción del Oficio 02/2007/MDJDCH/A Sin fecha, que obra en autos, se evidencia inexorablemente que NO FUE RECEPCIONADO documento alguno por el representante u otra persona responsable de la Empresa Santísima del Carmen Express SRLtda.

3.2 Por Io precedentemente expuesto, se concluye que, no hay infracción alguna que pueda corresponder a mi representada; pues mi Empresa de Transportes Santísima del Carmen Express S.R.LTDA. No participó, mucho menos tuvo conocimiento de reunión alguna a realizarse en la Municipalidad del Distrito de José Domingo Choquehuanca o lugar distinto en el peor de los casos.

77. Sobre el particular, como se mencionó en la Resolución de Inicio, se desarrollaron dos reuniones. La primera reunión fue el 4 de enero de 2007 y participaron el señor Llavilla y las Investigadas. En esta reunión las Investigadas adoptaron el acuerdo de incrementar el precio del transporte público en la ruta Juliaca-Pucará-Choquehuanca de S/. 2.00 a S/. 2.50, según la siguiente declaración del señor LlaviIIa.

El señor Roberto Llavilla Puma (…) manifiesta que la suba de precio se debe al acuerdo que realizaron los transportistas de la Ruta JuiliacaPucará-J.D.CH. en fecha 04-01-2007 a las 6:00 pm. en la cual participó y dicha reunión fue presidida por su presidente la Asociación de Transpones integrada por las empresas Virgen del Carmen (sic), Transportes Choquehuanca, Tour Unidos Choquehuanca, Merma Hermanos y la empresa 25 de Noviembre quienes mediante sus representantes suscribieron el acta en la cual acordaron incrementar el pasaje. Asimismo, la presidenta de la asociación es la Señora Rufina Díaz, quien es la Gerenta (sic) de la Empresa Virgen del Carmen.

78. La segunda reunión fue el I I de febrero de 2007 y participaron el señor Llavilla y las organizaciones de la sociedad civil, jueces de paz, gobernador, regidores, entre otros y no participaron las Investigadas. Esta reunión se desarrolló como consecuencia del incremento concertado del precio del pasaje por parte de las Investigadas. Mediante Oficio Múltiple 02/2007/MDJDCH/A del 12 de febrero de 2007, los participantes comunicaron su malestar a las Investigadas por el incremento del precio del pasaje. En el cargo de recepción de este oficio múltiple no aparece la firma de 25 de Noviembre y en su lugar, aparece la frase «se negó a firmar».

79. En efecto, las Investigadas no participaron en la reunión del I I de febrero de 2007, que fue convocada por la Municipalidad para congregar a las empresas y los usuarios y cuyos acuerdos fueron comunicados mediante Oficio 022007/MDJDCH/A, pero las Investigadas sí participaron en la reunión del 4 de enero de 2007 para acordar el incremento de precios.

80. Es decir, Io que sirve de sustento a la hipótesis anticompetitiva es la realización de la primera reunión del 4 de enero de 2007, en la que las Investigadas acordaron incrementar el precio del transporte y que fue declarado por el señor Llavilla como testigo de aquella reunión.

81. En otras palabras, no es objeto de discusión si 25 de Noviembre y Santísima del Carmen fueron notificadas de la segunda reunión del 1 1 de febrero de 2007, toda vez que esta segunda reunión se realizó por las organizaciones de la sociedad civil como consecuencia del acuerdo adoptado por las Investigadas, motivo por el cual debe rechazarse estos extremos de los argumentos de descargos.

3.4.3.Sobre el hecho que la ruta investigada no es la ruta final sino solo de paso

82. Al respecto, Merma Hermanos señaló que no se presta el servicio de transporte de pasajeros en la ruta Juliaca-Pucará-José Domingo Choquehuanca. José Domingo Choquehuanca es un distrito por el que se tiene que transitar para llegar al destino final que es Progreso. Asimismo, Tours Choquehuanca mencionó que la ruta Juliaca-Pucará-José Domingo Choquehuanca no es una ruta trascendente debido a los pocos vehículos que circulan y que la ruta autorizada es Juliaca-Pucará-José Domingo Choquehuanca-Tirapata, distinta a la señalada en la resolución de inicio, según se lee a continuación:

Declaración de Merma Hermanos

SEGUNDO.- De lo expuesto podemos concluir, el servicio que presta mi representada no tiene como destino al distrito de José Domingo Choquehuanca; pues, simplemente es de paso por donde se tiene que transitar para llegar a nuestro destino final que es el distrito de Progreso. Ello implica que muy eventualmente se hace el servicio a pasajeros que se dirigen al distrito de José Domingo Choquehuanca, toda vez que el costo por dicho servicio representa una suma inferior a la que se cobra por el servicio al destino final (…)

(subrayado de origen)

Declaración de Tours Choquehuanca

SEGUNDO.- Que asimismo, sin perjuicio de Io anteriormente señalado y en ejercicio de mi representada, con relación a los inconsistentes cargos que se le imputa a mi representada en la cuestionada resolución; debo expresar categóricamente negarlos(sic) en todos sus extremos, pues todos ellos se basan en hechos en los cuales como demostraré con los medio(sic) probatorios que adjunto, no he tenido, ni tengo participación ni directa ni indirecta, más allá de aparecer coincidentemente en el reporte del expediente, propiamente dicha en el Informe N O 007-2007/SDDINDECOPI-PUN donde aparentemente indica que la ruta Juliaca-PucaráJosé Domingo Choquehuanca como una ruta muy importante Io cual es una falsedad por la cantidad poblacional no es de mayor trascendencia debido esta también es demostrada por la poca cantidad de vehículos que circulan en la misma (…)

TERCERO.- Los anteriormente vertido (sic) se funda en el siguiente argumento que mi representada mediante Resolución Directoral Regional N O 595-2010-GR.PUNO/DRTCVC mi representada a (sic) sido favorecida con la renovación de concesión de ruta para operar en camionetas rurales con origen Juliaca itinerario Pucará José Domingo Choquehuanca destino Tirapata ruta diferente a la indicada en la referida resolución N O 0202012/ST-CLC-1NDECOPl siendo esta Juliaca Pucará José Domingo Choquehuanca (…)

Entonces la ruta en cuestión aludida por la resolución NO 020-2012/STCLC-INDECOPI en la ruta Juliaca-Pucará-José Domingo Choquehuanca es diferente a las rutas por el (sic) cual se me ha otorgado mediante Resolución Directoral Regional N O 595-2010-GR.PUNO/DRTCVC (…) (subrayado de origen)

83. Sobre el particular, cabe precisar que Io que se investiga es una práctica colusoria horizontal en la modalidad de fijación concertada para incrementar el precio en la ruta Juliaca-Pucará-Choquehuanca, independientemente si dicha ruta es final o de paso. Adicionalmente, el hecho alegado por Tours Choquehuanca de que no existe mucha competencia o vehículos que circulen, podría ser un elemento adicional que podría facilitar la colusión entre pocos competidores, motivo por el cual debe rechazarse estos extremos de los argumentos de descargos.

3.4.4.Sobre los errores en las actas de la Secretaría Técnica

84. Sobre el particular, 25 de Noviembre y Santísima del Carmen han señalado que la información de los formularios son solo dichos y no pueden ni deben considerarse medios probatorios, sobre todo, porque en las actas levantadas no figura la firma del inspector, no hay fecha de conclusión de la intervención ni se menciona el nombre de la asociación a la que pertenecen las empresas entrevistadas, según se lee a continuación:

Declaración de 25 de Noviembre

3.1 Dichas manifestaciones [se refiere a las declaraciones de los conductores] no pueden servir de sustento fáctico jurídico, en mérito a que lo vertido y manifestado por dichas personas, solo son eso, DICHOS O VERSIONES, si es que en el hipotético caso se hubieran realizado, contrario sensu, solo serían simple declaraciones y que no pueden ni deben considerarse como medio probatorio de cargo; más aún, si dichas personas no han sido plenamente identificadas y las actas no fueron levantadas respetando el procedimiento establecido en la Ley. Como por ejemplo.

(Adjunta cuadro donde se indica que falta firma del inspector, no hay fecha ni nombre del inspector, no hay hora de conclusión de la intervención, no hay nombre de la asociación a la que pertenecen y no hay firma del representante de la Policía Nacional del Perú.)

Declaración de Santísima del Carmen

3.1 Dichas manifestaciones [se refiere a las declaraciones de los conductores] no pueden servir de sustento fáctico jurídico, en mérito a que lo vertido y manifestado por dichas personas, solo son eso, DICHOS O VERSIONES, si es que en el hipotético caso se hubieran realizado, contrario sensu, solo serían simple declaraciones y que no pueden ni deben considerarse como medio probatorio de cargo: más aún, si dichas personas no han sido plenamente identificadas y las actas no fueron levantadas respetando el procedimiento establecido en la Ley. Como por ejemplo.

(Adjunta cuadro donde se indica que falta firma del inspector, no hay fecha ni nombre del inspector, no hay hora de conclusión de la intervención, no hay nombre de la asociación a la que pertenecen y no hay firma del representante de la Policía Nacional del Perú.)

85. Al respecto, de conformidad con lo dispuesto por el artículo 28.1 del Decreto Legislativo 1034, constituyen medios probatorios válidos los documentos, declaraciones de parte, testimonios, inspecciones, pericias, entre otros46 . En el presente caso, se están utilizando las declaraciones de los choferes de las Investigadas, las cuales han sido evaluadas de manera conjunta con otros indicios para elaborar una teoría creíble sobre una conducta anticompetitiva sobre prácticas colusorias horizontales en la modalidad de acuerdos o prácticas concertadas, destinadas a incrementar el precio del servicio de transporte público a nivel regional en la ruta Juliaca-Pucará-Choquehuanca, de dos soles (S/.2.OO) a dos soles cincuenta (S/.2.50), desde el 5 de enero de 2007 hasta el 4 de octubre de 2010.

86. Asimismo, cabe mencionar que, de conformidad con lo dispuesto por la Ley 27444, Ley del Procedimiento Administrativo General, las declaraciones de los administrados serán registradas en un acta, en la que se colocará, entre otros datos, el lugar, la fecha, los nombres de los participantes47, por lo que las actas que obran en el expediente cumplen con los requisitos exigidos por ley antes mencionados.

87. En cuanto a los participantes, en el acta se menciona, por un lado, al funcionario del Indecopi que estuvo a cargo de la diligencia o al representante de la Policía Nacional del Perú según cada caso y, por otro, a los choferes de las empresas investigadas. La hora de conclusión de la intervención y el nombre de la asociación a la que pertenece no son exigencias legales para la validez del acta. Tampoco Io es la firma del representante de la Policía Nacional del Perú, sobre todo cuando en dichas actas ya figura el nombre del funcionario del INDECOPI que intervino en la diligencia, quien actuó premunido de facultades para realizar este tipo de actuaciones. En todo caso, Io relevante en las actas levantadas en presencia de un funcionario público (sea de la Policía Nacional del Perú o del Indecopi) es que se haya verificado debidamente a los choferes de las investigadas y que su declaración sea indubitable. Por lo antes expuesto, debe rechazarse estos extremos de los argumentos de descargos.

3.4.5.Sobre la decisión de incrementar los pasajes como consecuencia de la adquisición de nuevos vehículos y del incremento del precio del combustible

88. Al respecto, Merma Hermanos ha afirmado que debido a la adquisición de nuevos vehículos el 2008 y 2009 para renovar su flota, irremediablemente, incrementó sus costos, Io que originó el aumento de pasajes al finalizar el 2010.

Asimismo, añadió que el incremento del pasaje en noviembre de 2011 se debió al incremento del precio del combustible. Por Io que la decisión de incrementar el precio del servicio fue por decisión propia y no por un acuerdo entre empresas, según se lee a continuación:

Es lógico que al haberse renovado nuestra flota vehicular, con el propósito de mejorar el servicio de transporte público que prestamos, irremediablemente hizo posible que nuestros costos en la prestación del mismo se incrementen; toda vez que las unidades vehiculares adquiridas en e/ año 2008 y 2009, se adquirieron en la mayoría de casos a través de créditos que se tenían que honran Todo ello, posibilitó el incremento de pasajes realizado ya al finalizar el año 2010. Finalmente, e/ incremento realizado en el mes de noviembre del año 2011, se debe fundamentalmente a la suba del precio de combustible (…).

OCTAVO.- La Empresa de Transporte Merma Hermanos S.R.L., se maneja precisamente en base a los dos principios desarrollados en el punto anterior [se refiere a la facultad de organización y la facultad de gestión]; pues, si bien adoptó la decisión de incrementar los precios de pasajes fue por decisión propia de cada uno de sus asociados y, no por un acuerdo adoptado concertadamente o impuesto por todos los demás proveedores de/ servicio (.. .).

89. Al respecto, cabe señalar que el objeto del presente procedimiento es determinar si el incremento del precio del servicio de transporte de pasajeros de ámbito regional en Puno fue realizado como consecuencia de una conducta anticompetitiva. Para ello, se recurre a los indicios y las presunciones. De esta manera se evalúa si existen suficientes elementos que analizados en conjunto pueden determinar la existencia o no de responsabilidad por la realización de conductas anticompetitivas.

90. Cabe precisar que esta Comisión considera que las empresas, de manera individual, son libres para modificar sus términos comerciales como consecuencia de las variaciones de las condiciones del mercado. Así, por ejemplo, si existe una reducción de la demanda de un determinado bien o servicio, resultaría razonable que las empresas, de manera individual, decidan reducir sus precios para provocar una mayor demanda del bien o servicio comercializado.

91. Sin embargo, la Comisión considera que las variaciones de determinadas condiciones en el mercado no pueden ser utilizadas como argumentos por las empresas para justificar alguna coordinación entre ellas y establecer un precio común, puesto que esta conducta se encuentra prohibida por afectar el proceso competitivo.

92. En ese sentido, la Sala Especializada en Defensa de la Competencia, mediante Resolución 0756-2013/SDC-INDECOPI del IO de mayo de 2013, señaló Io siguiente:

94. Al respecto, es cierto que factores exógenos o propios del mercado pueden influir en un incremento de precios, a los que se deberían sumar los costos que enfrentan de manera individual cada empresa. Sin embargo, al promover una actuación concertada, no se definen los precios conforme a la eficiencia empresarial de cada agente, sino como consecuencia de la distorsión generada por la recomendación gremial.

93. Es decir, los factores propios del mercado pueden generar una modificación en el precio del bien o servicio, sin embargo, esta decisión debe ser adoptada de manera individual por cada ernpresa. Sin embargo, cabe precisar que lo que se investiga es un acuerdo o práctica concertada, destinada a incrementar el precio del servicio de transporte público a nivel regional en la ruta Juliaca-PucaráChoquehuanca, de dos soles (S/.2.OO) a dos soles cincuenta (S/.2.50), desde el 5 de enero de 2007 hasta el 4 de octubre de 2010. Es decir, la conducta infractora se inició tres años antes (2007) a la fecha expuesta como argumento de defensa por Merma Hermanos (2010) para incrementar sus precios de transporte como consecuencia de la adquisición de nuevos vehículos, por Io que este extremo de los argumentos no puede ser acogido.

94. Asimismo, la Comisión precisa que no es objeto de investigación la facultad que tiene toda persona para gestionar el desarrollo de su empresa, con arreglo al ordenamiento jurídico. Lo que se está investigando es si existió alguna conducta anticompetitiva por parte de las Investigadas, por Io que la sola referencia a la libertad de gestión, como parte de la libertad de empresa, no es un argumento de descargo suficiente, motivo por el cual, este extremo de los argumentos de descargos tampoco es acogido.

3.4.6.Sobre la presunción de inocencia

95. Al respecto, Tours Choquehuanca ha afirmado que le asiste el derecho de presunción de inocencia por Io que no resulta suficiente la imputación de hechos verbales sino la demostración de medios probatorios, según se lee a continuación:

CUARTO.- finalmente, debemos recordarle señor secretario que nos asiste el derecho de presunción de inocencia como principio constitucional por Io que no resulta suficiente la imputación de hechos verbales sino la demostración de medios probatorios como lo que mi representada ha demostrado en su momento deberá ser merituado por la comisión (sic) al momento de emitir pronunciamiento.

96. Sobre el particular, como se mencionó, de conformidad con Io establecido por el artículo 28.1 del Decreto Legislativo 1034, las declaraciones de los conductores de Tours Choquehuanca, 25 de Noviembre, Merma Hermanos y Santísima del Carmen contenidas en los formularios son considerados medios probatorios, por lo que su utilización está legalmente permitida. En ese sentido, según se mencionó en la Resolución de Inicio, la Secretaría Técnica hizo referencia a la declaración del señor Llavilla contenida en el acta de sesión municipal del 1 1 de febrero de 2007, en la que mencionó que las Investigadas se reunieron para acordar el incremento del precio del servicio de transporte público a nivel regional en la ruta Juliaca-Pucará-Choquehuanca.

97. Asimismo, en la Resolución de Inicio se hizo referencia a la declaración del señor Llavilla contenida en el acta de verificación del 15 de febrero de 2007, en la que recalcó que las Investigadas se reunieron el 4 de enero de 2007 a las 6 p.m. para acordar el incremento del precio del servicio de transporte público a nivel regional en la ruta Juliaca-Pucará-Choquehuanca.

98. Finalmente, como parte de la tramitación del presente procedimiento, según se muestra en el Informe Técnico, se ha demostrado que la reunión del 4 de enero de 2007 mencionada por el señor Llavilla tuvo como finalidad que las Investigadas incrementen el precio del transporte en S/. 0.50. En efecto, este incremento se comprueba en todas las declaraciones obtenidas el 16 de febrero de 2007, por Io que se desvirtúa la presunción de licitud alegada por Merma Hermanos. Por todo Io expuesto, la Comisión considera que no debe acogerse este extremo de los argumentos de descargos de Tours Choquehuanca.

3.4.7.Alegaciones al Informe Técnico

99. Como se mencionó en los antecedentes de esta Resolución, el 19, 20, 27 y 30 de mayo de 2014, Santísima del Carmen, Merma Hermanos, Tours Choquehuanca y 25 de Noviembre, respectivamente, presentaron sus alegaciones al Informe Técnico, reiterando, principalmente, Io señalado en sus descargos a la Resolución de Inicio que han sido evaluados. Sin perjuicio de ello, a continuación, se analizarán nuevos argumentos mencionados por las Investigadas en contra del Informe Técnico.

100. Sobre el particular, Merma Hermanos ha señalado que la Secretaría Técnica, al momento de determinar la gravedad de la falta, no ha valorado la responsabilidad de cada una de las Investigadas, según se puede leer a continuación:

[l0 que simplemente la Secretaría ha omitido y ha (sic) todos los supuestos infractores, nos ha considerado como si tuviéramos exactamente la misma responsabilidad y obtenido el mismo beneficio ilícito, y como si se tratara de una misma cuota de mercado; sin considerar que la recurrente no tiene como destino en su ruta, al distrito de José Domingo Choquehuanca.

101. Al respecto, como se mencionó en el Informe Técnico, al momento de calcular la multa para cada Investigada, la Secretaría Técnica elaboró el Cuadro I en función al número de pasajeros transportados por día y el número de vehículos, entre otros aspectos. En efecto, como se observa en el referido cuadro, las multas propuestas para cada una de las Investigadas son diferentes, según el nivel de responsabilidad de cada una de ellas. Por todo Io expuesto, la Comisión considera que no debe acogerse este extremo de los argumentos de descargos de Merma Hermanos.

102. Asimismo, Merma Hermanos ha señalado que existe una contradicción al momento de calcular la multa, toda vez que se la califica como grave pero el cálculo se realiza como muy grave, en base al 12% de los ingresos brutos percibidos el 2013, según se lee a continuación:

Además, debe tenerse presente que una contradicción más del Informe es que, si bien se establece que la infracción es grave, inexplicablemente, se establece el cálculo de la multa como si fuera muy grave, es decir, en base al equivalente al 12% de ingreso del 2013.