Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

El 14 de marzo de 2024, la Fiscalía Nacional Económica (“FNE” o “Fiscalía”) abrió una investigación en contra de Mercado Libre, en su calidad de propietaria de la plataforma Portal Inmobiliario, a raíz de denuncias que acusaban conductas de abuso de posición dominante. Las acusaciones apuntaban a modificaciones arbitrarias en tarifas, descuentos discriminatorios y cobros que afectarían a plataformas de corretaje y corredoras de propiedades, con especial perjuicio para las empresas agregadoras o integradoras (“Agregadoras”).

Luego de más de un año de indagaciones, el 26 de mayo de este año la FNE recomendó el archivo de la investigación. La División Antimonopolios concluyó que, si bien Portal Inmobiliario posee una clara posición de dominio en el mercado (70%-80%), durante la investigación revirtió una de las conductas denunciadas y asumió ciertos compromisos para transparentar su política tarifaria. En tanto, las demás prácticas observadas no habrían afectado significativamente la libre competencia.

Antes de revisar las conductas denunciadas, es necesario repasar la definición del mercado relevante utilizada por la FNE. En cuanto a la dimensión geográfica, el mercado fue definido como de carácter nacional. Respecto al producto, el mercado se delimitó como el de plataformas en línea para la publicación de inmuebles para venta o arriendo (“Plataformas”).

Para la Fiscalía, otros canales de publicación de propiedades para compra o arriendo, tanto digitales (p. ej., redes sociales o sitios web propios) como tradicionales (p. ej., diarios, revistas, sucursales físicas, publicidad en vía pública o televisión), no constituyen servicios sustitutos efectivos. En efecto, estas alternativas no tendrían la capacidad de disciplinar el poder de mercado que hoy ostentan las Plataformas (ver nota al pie N°9 del informe FNE).

Dentro del mercado de Plataformas, además de Portal Inmobiliario, destacan actores como TocToc, Yapo.cl y Proppit. La FNE consideró distintos indicadores para medir la participación de mercado. Descartó el número de publicaciones (anuncios) pues se estaría en un escenario de multi-plataforma, en la cual el mismo aviso puede publicarse simultáneamente en varias plataformas (no existen cláusulas de exclusividad). Descartó también el tráfico de usuarios, pues no existiría una forma estandarizada de registrarlo. Así, utilizó como indicadores de participación los ingresos (que reflejarían el valor comercial de cada Plataforma) y los “leads” (i.e., usuario interesado en un inmueble envía una solicitud de contacto a través de la Plataforma). En ambos indicadores, Portal Inmobiliario alcazaría una participación de 70%-80%.

Además, existiría un consenso entre las corredoras de propiedades (“Corredoras”) en que Portal Inmobiliario se ha transformado en un “socio comercial inevitable”, dada la necesidad de estar presente en la plataforma para alcanzar una visibilidad efectiva frente a potenciales compradores y arrendatarios. Por estas razones, la FNE concluyó que Portal Inmobiliario ostenta una posición dominante en el mercado relevante.

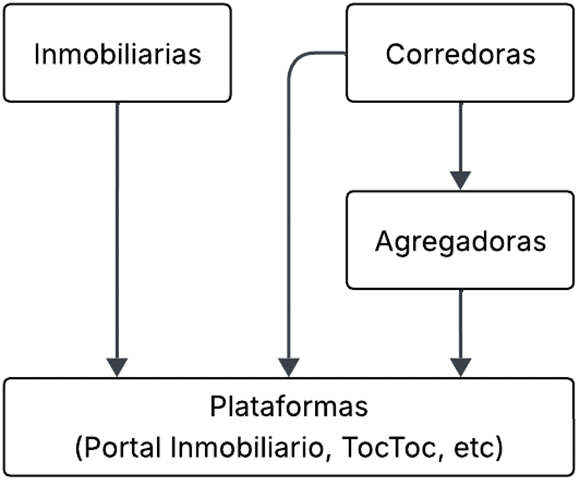

En esta industria convergen distintos tipos de agentes. Por un lado, se encuentran las ya mencionadas Plataformas, que permiten a los demás actores publicar inmuebles para su venta o arriendo. Por otro lado, están las Corredoras, que actúan como intermediarias en operaciones de bienes raíces, y las inmobiliarias (“Inmobiliarias”), dedicadas a la comercialización de proyectos habitacionales nuevos. Ambos actores utilizan las Plataformas para anunciar sus propiedades. A estos se suma un cuarto agente: las Agregadoras, que prestan servicios a las Corredoras para la gestión centralizada y automatizada de publicaciones en múltiples Plataformas, facilitando así su presencia simultánea en distintos sitios. La Figura 1 ilustra la estructura de esta industria.

Figura 1: Industria

Fuente: Elaboración propia

Las Agregadoras son empresas que actúan como intermediarias entre las Corredoras y las Plataformas. Su función principal es facilitar la gestión y publicación simultánea de propiedades en múltiples sitios, a través de un sistema centralizado. Para ello, ofrecen un software que permite a las Corredoras cargar y administrar la información de sus propiedades una sola vez, la que luego se replica automáticamente en todas las Plataformas con las que la Agregadora mantiene contrato.

Este modelo no solo reduce el tiempo y esfuerzo de gestión, sino que también permite a las Corredoras acceder a condiciones más favorables para posicionar sus avisos en las Plataformas. Las Agregadoras suelen contratar paquetes de gran volumen con cada Plataforma, beneficiándose de descuentos por escala, y posteriormente revenden los “cupos” de publicación a las Corredoras a un precio unitario más bajo, realizando un tipo de arbitraje tarifario. Esto les permite ofrecer planes multi-plataforma a precios más convenientes que los que una Corredora pequeña podría conseguir negociando directamente.

En este sentido, las Agregadoras son un actor clave dentro del ecosistema: permiten que Corredoras de menor tamaño compitan en igualdad de condiciones con actores más grandes, facilitando su visibilidad en múltiples sitios a un costo reducido, disminuyendo así las barreras de entrada al mercado. Además, al publicar simultáneamente los avisos de sus clientes en distintas Plataformas, su presencia contribuye a fomentar la competencia entre estas, ya que incentivan la difusión de propiedades no solo en Portal Inmobiliario, sino también en sitios competidores. La FNE reconoció expresamente el valor procompetitivo de las Agregadoras y su rol en preservar un mercado más equilibrado (párr. 33).

Las denuncias presentadas a la FNE identificaron tres principales conductas supuestamente anticompetitivas, por parte de Portal Inmobiliario:

Si bien estas prácticas podrían, en principio, enmarcarse en estrategias comerciales legítimas, adquieren una connotación distinta cuando provienen de una empresa con posición de dominio. En este contexto, las conductas señaladas podrían tener principalmente efectos exclusorios. En efecto, por la vía de encarecer el costo de las Agregadoras, Portal Inmobiliario estaría reduciendo el carácter ”multi-plataforma” del mercado de Plataformas, obstaculizando así la capacidad de competir de las plataformas rivales.

En efecto, el cobro por usuario adicional incrementa significativamente los costos operativos de las Agregadoras, lo que puede erosionar su modelo de negocios y reducir su capacidad para ofrecer servicios competitivos a las corredoras. Por su parte, la campaña promocional está diseñada para captar directamente al segmento de corredoras pequeñas, principal nicho de las Agregadoras, lo que podría inducir a estas empresas a contratar directamente con Portal Inmobiliario y prescindir de los servicios agregadores.

Desde la perspectiva de libre competencia, la combinación de estas dos prácticas podría forzar la salida de las Agregadoras del mercado. Esto implicaría la eliminación de un canal relevante para que corredoras pequeñas accedan a condiciones más favorables y publiquen en múltiples Plataformas de manera simultánea. A su vez, esto reduciría la oferta visible en plataformas competidoras y reforzaría la posición de dominio de Portal Inmobiliario.

Finalmente, y si bien la FNE no lo dice expresamente, los ajustes tarifarios generales, junto con la eliminación de descuentos históricos, podrían configurar una conducta de carácter explotativo (en perjuicio de las Corredoras). Al concentrar la atención de los usuarios finales, una plataforma dominante puede imponer condiciones más desfavorables sin perder demanda, afectando tanto a sus clientes directos como al bienestar de los consumidores.

Durante la investigación, la Fiscalía llevó a cabo diversos procedimientos, incluyendo entrevistas con actores de la industria, recopilación de antecedentes tarifarios y encuestas a corredoras de propiedades.

Respecto del cobro adicional por usuario, la FNE concluyó que no existía una justificación técnica o económica que respaldara su implementación. No se aportaron antecedentes que demostraran que un mayor número de usuarios generara mayores costos operativos para la plataforma. Ante ello, Portal Inmobiliario decidió eliminar este cargo en marzo de 2025 y se comprometió por escrito a no volver a aplicarlo. Esta medida fue valorada de forma positiva por la autoridad.

En relación con la campaña promocional, si bien la Fiscalía reconoció que este tipo de descuentos podría tener efectos excluyentes en ciertos contextos, constató que en la práctica no generó efectos de cautividad ni provocó una fuga significativa de clientes desde las Agregadoras hacia Portal Inmobiliario. Además, su duración acotada limitó su potencial de impacto competitivo, razón por la cual la Fiscalía consideró que su efecto real sobre la estructura del mercado fue bajo.

Finalmente, sobre los ajustes tarifarios y la política de descuentos, la investigación constató que Portal Inmobiliario avanzó hacia una mayor transparencia, eliminando gradualmente condiciones preferentes o descuentos arbitrarios que beneficiaban a ciertos clientes. Estos cambios, en conjunto con la reversión de las medidas más problemáticas, permitieron a la FNE concluir que no existía un impacto sustantivo ni duradero sobre la competencia efectiva en el mercado.

En virtud de lo anterior, la FNE recomendó archivar la investigación.

Si bien la investigación en contra de Portal Inmobiliario fue archivada, persiste la pregunta de cómo esta empresa logró alcanzar la posición de dominio que hoy ostenta. Como se expuso anteriormente, Portal Inmobiliario concentra entre el 70% y 80% del mercado y cobra, en promedio, 2,5 veces más que Yapo y 5,5 veces más que Toctoc por publicación, sin que ello haya mermado significativamente su demanda.

El caso de Portal Inmobiliario refleja un patrón más amplio que se repite en distintos mercados digitales: la propensión a la concentración. Esta tendencia suele originarse en los llamados efectos de red, los cuales implican que el valor de una plataforma para un usuario aumenta a medida que se incorporan más usuarios. En este contexto, los corredores necesitan estar donde están los compradores, y los compradores acuden donde hay más publicaciones. Este fenómeno genera un bucle de atracción que puede derivar en un punto de inflexión o tipping point, a partir del cual competir se vuelve extremadamente difícil para plataformas más pequeñas (ver nota CeCo: “DoJ vs. Visa en EE.UU.: ¿Monopolización del mercado de redes de pago con tarjetas de débito?”).

En este tipo de entornos, una ventaja inicial puede transformarse rápidamente en una posición dominante irreversible. No basta con ofrecer un mejor servicio o un precio más bajo: para que una nueva plataforma tenga éxito, debe atraer simultáneamente a ambos lados del mercado. Sin embargo, cuando los usuarios ya están coordinados en torno a un incumbente, romper esa inercia requiere esfuerzos extraordinarios, elevando significativamente las barreras de entrada.

Este caso se suma a otras acciones de enforcement en mercados digitales por parte de la FNE en 2025, como los requerimientos contra Google (por abuso) y contra Delivery Hero y Glovo (por colusión). Para una perspectiva latinoamericana ver nota CeCo: “Mercados digitales en Latam: ¿cómo andamos por casa?”.

Regístrate de forma gratuita para seguir leyendo este contenido

Contenido exclusivo para los usuarios registrados de CeCo