Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

El reciente artículo de Abito et al. (2022) analiza empíricamente la eficiencia de una política nacional que busca reducir la emisión de CO2 del mercado de generación eléctrica de Estados Unidos, estableciendo restricciones que son específicas para cada estado.

Como se verá más adelante, las generadoras que forman parte de la red eléctrica Pennsylvania-New Jersey-Maryland (PJM) de EE. UU., compiten en el suministro de energía en un mismo mercado competitivo. Las generadoras que conforman la red PJM provienen de distintos estados de EE. UU. Sin embargo, en el año 2015, se introdujo una normativa que limitó la cantidad de emisiones de CO2 provenientes de la generación eléctrica. Estos límites se definieron de forma distinta para cada estado. Así, las generadoras que forman parte de la PJM, a pesar de competir en un mismo mercado energético, enfrentaban costos de emisión de CO2 distintos, dependiendo del estado donde operaban.

La pregunta que Abito et al. (2022) intenta responder es: ¿Cómo cambiarían los efectos de la política, si el límite de las emisiones permitidas fuera el mismo para las generadoras que componen la red PJM (“política única”), en vez de que los límites se definan de forma diferenciada para cada estado (“política estatal”)?

En lo que sigue, se describe el mercado de generación eléctrica de Estados Unidos y la forma en que las generadoras compiten. Luego, se explica cómo afectó la política de reducción de emisiones implementada en EE. UU. en el año 2015 al sector energético. Después, se analizan las diferencias entre una política única y una estatal. Finalmente, se hace una comparación con el contexto nacional chileno, considerando la Ley N° 20.780, que modifica el sistema de tributación de la renta.

La contaminación atmosférica que surge de la fabricación de un bien o servicio es un tipo de falla de mercado, a saber, una externalidad negativa. El sistema de permisos de emisión transables es un instrumento que corrige la externalidad con un enfoque de mercado. Según Abito et al. (2022), los instrumentos con enfoque de mercado son eficientes cuando la externalidad es provocada por un grupo de agentes heterogéneos —es decir, que operan bajo sus propios estándares—.

En el mercado de generación eléctrica, los costos de las empresas dependen, entre otras cosas, de los costos de operación y mantención que posee cada generadora, el rendimiento de las centrales eléctricas y el precio del combustible. Así, el costo de generar electricidad difiere entre cada empresa. En este sentido, el mercado eléctrico es un buen candidato para la implementación de permisos de emisiones transables, porque algunas generadoras contarán con mejores (peores) condiciones para invertir en la reducción de emisiones de CO2.

La red eléctrica Pennsylvania-New Jersey-Maryland (PJM) es un sistema interconectado de transmisión eléctrica que opera en más de diez estados de EE.UU.

En el modelo propuesto por Abito et al. (2022), el mercado mayorista de electricidad es perfectamente competitivo. Las generadoras compiten por el suministro de electricidad: las empresas abastecen al sistema eléctrico en un orden que está determinado por el costo marginal relativo de cada una. Así, aquellas con menores costos son las primeras en ser despachadas, y así sucesivamente, hasta suplir la cantidad de electricidad demandada. El precio de equilibrio está determinado por el costo marginal de la abastecedora más cara.

En el año 2015, el gobierno de Estados Unidos introdujo un plan de descabornización de la matriz energética (CPP) nacional que, en la práctica, creó un mercado de permisos de contaminación transables. El objetivo del plan era reducir las emisiones de CO2 del sector energético del año 2030 en un 32% respecto del nivel de emisiones del año 2005.

El artículo de Abito et al. (2022) analiza los efectos de la política de reducción de emisiones del CPP. En particular, la autoridad regulatoria estableció, para cada estado, una cantidad máxima de emisiones anuales de CO2 para la industria de la generación eléctrica.

Según Abito et al. (2022), las generadoras responden ante esta política modificando sus decisiones de inversión. Además, los permisos de emisión se transan entre ellas de manera que las generadoras más limpias ofrecen sus permisos a las generadoras menos limpias. El resultado de estas transacciones deriva en un precio de equilibrio de los permisos de emisión. Este precio de equilibrio equivale al precio implícito asociado a la emisión de CO2.

Como se mencionó anteriormente, la Agencia de Protección Ambiental de Estados Unidos (“EPA”, por sus siglas en inglés) estableció metas de reducción de emisiones específicas para el sector energético de cada estado.

El hecho de que las metas fueran específicas para cada estado, derivó en que el volumen máximo de emisiones permitidas fuera distinto entre los estados. Esto se debe a que las metas se definieron a partir del volumen de energía generada por cada estado antes de introducir la política (“línea base” o “escenario base”).

Dos mercados contrapuestos: Mercado de generación eléctrica y mercado de permisos de emisión transables

De acuerdo con Abito et al. (2022), la política de reducción de emisiones hace que las generadoras internalicen el costo social de emitir una tonelada de CO2 y transen sus permisos de emisión, lo que conduce a un precio de equilibrio de emisión de CO2.

Paralelamente, un cambio en los precios de los combustibles fósiles afecta el costo que tienen las generadoras en suministrar electricidad. De este modo, la posición competitiva de cada generadora se ve alterada con la introducción de la política. Como el equilibrio del mercado eléctrico cambia, el precio de la electricidad y las emisiones que surgen de la generación eléctrica también cambian.

En resumen, un mismo cambio en el precio de combustibles afecta simultáneamente en dos equilibrios de mercado: el equilibrio de los permisos de emisión transables, y el equilibrio en el mercado eléctrico.

La gran sutileza de esto es que, en el mercado eléctrico, las generadoras de energía que forman parte de la red PJM compiten en un mismo mercado. Sin embargo, como la red PJM abarca distintos estados, el costo de emitir CO2 de las generadoras depende del estado en que operan. Esta diferencia es una consecuencia de que los permisos de emisión se transan a nivel de estado, y no a nivel de red PJM.

En otras palabras, cuando la política fija metas de emisión específicas para cada estado, el costo de contaminar que enfrenta la generadora depende del lugar donde ubique su operación. En cambio, si la meta de emisión fuera única, el costo de contaminar no dependería de la ubicación geográfica de la planta.

Volviendo a la pregunta inicial: ¿Cómo cambiarían los efectos de la política de reducción de emisiones si el gobierno estableciera una única normativa para todas las generadoras que participan en la red PJM (política única) y no de forma específica para cada estado (política estatal)?

De acuerdo con Abito et al. (2022), sería razonable pensar que la fijación de múltiples metas de reducción de emisiones puede ser menos eficiente que fijar una única meta para todos los agentes regulados. Esto se debe a que, cuando la meta es la misma para todos los agentes, se flexibiliza la transacción de permisos de emisión transables.

A pesar de lo anterior, los resultados del artículo muestran que, cuando los permisos de emisión se transan a nivel estatal —y, por ende, los precios del CO2 son distintos para cada estado—, podría ser beneficioso desde el punto de vista de la reducción de emisiones.

Lo anterior se debe a que la existencia de diferencias en los precios de CO2 entre distintos estados de EE. UU. motiva a que las generadoras trasladen sus inversiones en mejoras tecnologías desde estados donde el precio del CO2 es relativamente alto a estados donde el precio relativo de emitir CO2 sea bajo.

Por otro lado, según Abito et al. (2022), bajo ciertas condiciones, el establecimiento de una restricción única para todos los estados podría incentivar a que las generadoras coordinen sus inversiones para maximizar las ganancias de la industria. Así, las generadoras podrían verse inclinadas a mantener una capacidad de generación energética relativamente baja, aumentando el precio de la electricidad.

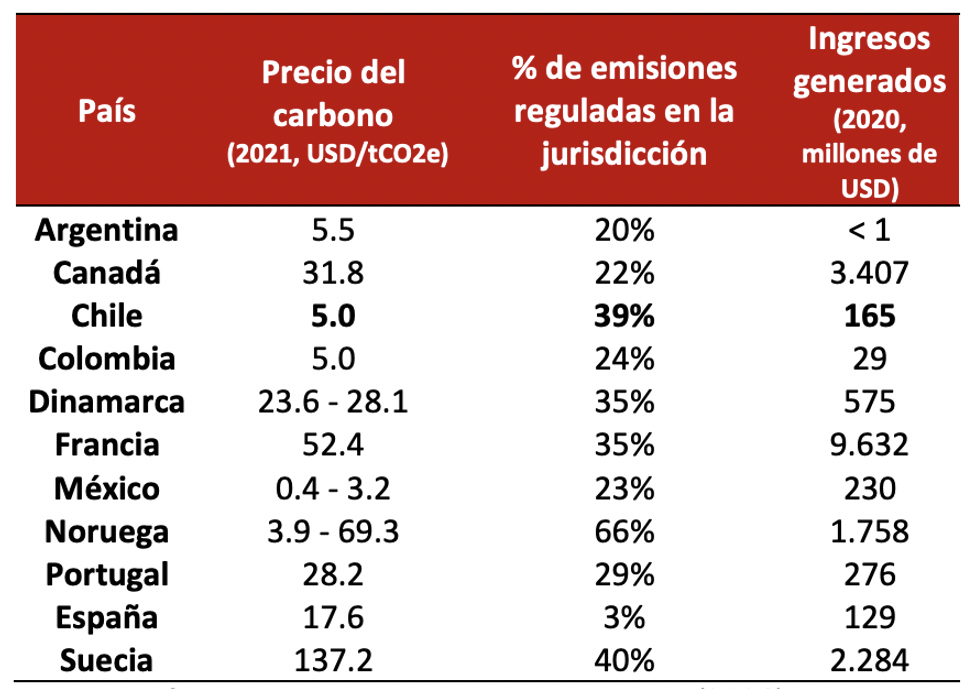

En Chile, en el año 2014, la aprobación de la Ley N° 20.780 fijó un impuesto a las fuentes fijas que emitan CO2 igual a 5 USD/tonCO2e. Este impuesto se aplica a los sectores de energía e industria. En esta misma instancia, también se establecieron impuestos a la emisión de tres contaminantes locales: material particulado (MP), dióxido de azufre (SO2) y óxido de nitrógeno (NOx) (García Bernal, 2022). En el cuadro 1 muestra algunas tasas de impuesto que utilizan algunos países en la actualidad.

Tabla 1: Ejemplos de tasas de impuestos (USD/ tonCO2e)

Nota: Cifras corresponden a datos publicados por el Banco Mundial (2021). Para los impuestos al carbono de Dinamarca, México y Noruega, los rangos de precio indican los límites superiores e inferiores del impuesto al carbono implementado a los diferentes combustibles. Fuente: García Bernal (2022).

En relación con el estudio de Abito et al. (2022), en Chile, el impuesto a las emisiones de CO2 (USD $5/ton) es el mismo para todas las regiones del país. En otras palabras, no hay una política que limite la emisión de CO2 basándose en las potenciales diferencias que puedan existir en la matriz energética de distintas generadoras.

Ahora bien, en cuanto a los instrumentos con enfoque de mercado, en Chile, la ley N° 21.210 de 2020 estableció el denominado Sistema de Compensaciones de Emisiones del Impuesto Verde, el que comenzará a regir a partir del año 2023 (García Bernal, 2022). Con este nuevo sistema, las entidades pueden compensar el total o parte de su emisión a través de la compra de certificados de proyectos que reducen la emisión de uno de los 4 contaminantes regulados (CO2, MP, SO2, NOx).

Los emisores de un contaminante local ubicados en una Zona Saturada o Zona Latente[1], podrán compensar sus emisiones siempre y cuando los proyectos de compensación se ubiquen en la misma zona. De no ser así, los proyectos de compensación deberán estar ubicados en la misma comuna de la entidad emisora, o en una comuna adyacente.

El punto anterior se relaciona íntimamente con el artículo de Abito et al. (2022); justamente, porque el Sistema de Compensaciones de Emisiones del impuesto propuesto por el gobierno de Chile restringe la capacidad que tienen las empresas de reubicar sus inversiones en pos de reducir las emisiones de los contaminantes regulados.

Otro obstáculo del Sistema de Compensaciones de Emisiones es que exige que la compensación al impuesto verde se realice para cada contaminante por separado. Esto puede ser poco realista, porque a las emisoras les puede resultar muy difícil encontrar un proyecto cuya reducción de emisiones calce con el contaminante que busca compensar. Además, se podrían desaprovechar potenciales sinergias que puedan darse en proyectos que tengan la virtud de reducir más de un contaminante a la vez.

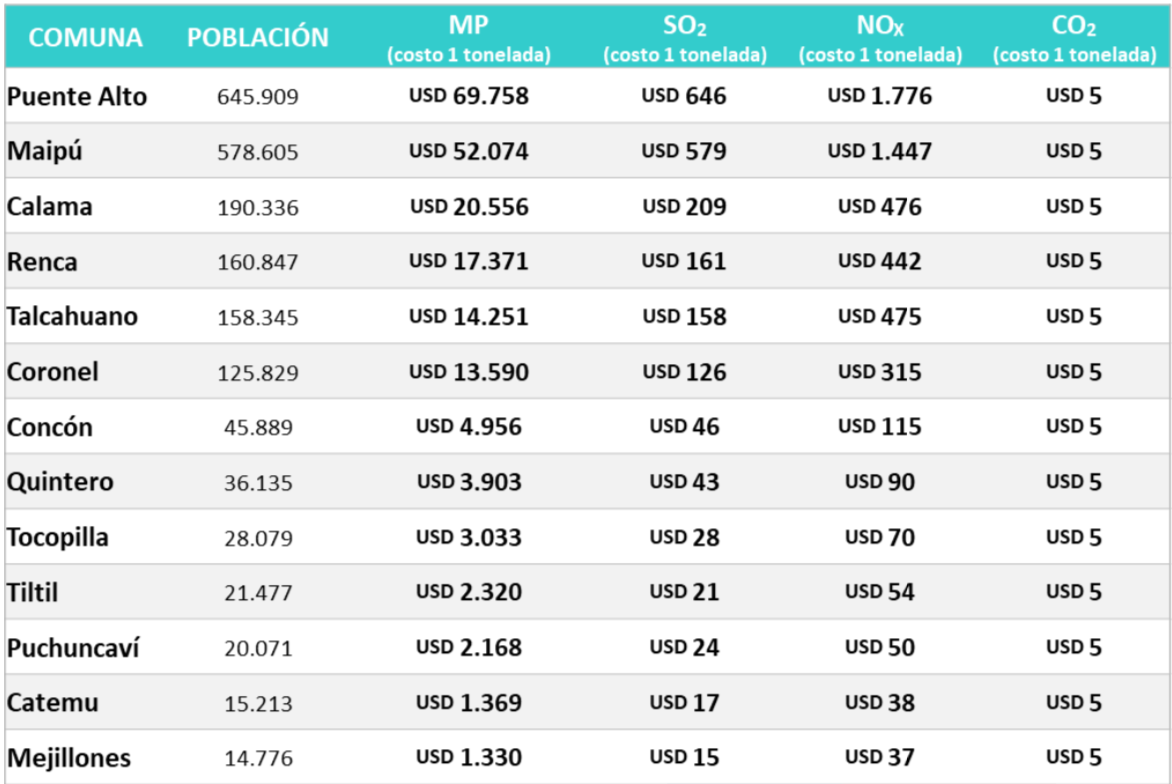

Por último, cabe notar que el monto del impuesto que deben pagar las fuentes de contaminación local (MP, SO2, NOx) es proporcional al tamaño poblacional y la calidad del aire de la comuna donde se ubican (Tabla 2). Esto también podría tener efectos adversos porque, a diferencia de lo descrito por Abito et al. (2022), la política puede incentivar a que los sectores regulados reubiquen sus inversiones en lugares remotos y, probablemente, con mayor valor ecológico.

Tabla 2: Costo del impuesto verde según comuna para distintos contaminantes

Fuente: Ministerio del Medio Ambiente (MMA) (2020).

[1] Una “zona saturada”, en la terminología medioambiental y legal, es aquella en que una o más normas de calidad del aire están sobrepasadas. Una “zonas latentes” es un área en que la medición de la concentración de contaminantes en el aire se sitúa entre el 80% y el 100% del valor de la norma de calidad ambiental (CR2, 2018).