Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

El pasado seis de diciembre, el Tribunal de Defensa de Libre Competencia (TDLC) rechazó la demanda de indemnización de perjuicios de Papelera Cerrillos S.A. (en adelante, “Papelera Cerrillos”) contra CMPC Tissue S.A. (en adelante, “CMPC”) y SCA Chile S.A. (en adelante, “SCA”).

De acuerdo al sistema “follow-on” que rige en Chile en materia de acciones indemnizatorias por ilícitos anticompetitivos, la demanda de Papelera Cerrillos tuvo como antecedente fundante la dictación de la Sentencia N° 160/2017 (“Sentencia Infraccional”), que condenó a CMPC y SCA por ejecutar un acuerdo colusorio en el mercado del papel tissue. Este acuerdo consistió en la asignación de cuotas de participación de mercado y la fijación de precios de venta en el mercado minorista (ver ficha de jurisprudencia CeCo “FNE c. CMPC y SCA por colusión tissue”).

El TDLC, a través de la Sentencia N° 188/2023, rechazó la demanda de indemnización interpuesta en todas sus partes, al estimar que una parte significativa de los hechos a los cuales Papelera Cerrillos atribuyó sus deficientes resultados financieros no fueron objeto de reproche o sanción en su Sentencia Infraccional, como tampoco en el posterior fallo de la Corte Suprema (Sentencia N° 188/2023, C. 49°).

Así, por ejemplo, en su demanda, Papelera Cerrillos alegó que la guerra de precios que se produjo antes de la colusión entre CMPC y SCA habría provocado una crisis económica en su empresa. Frente a esto, el TDLC señaló que sostener una guerra de precios no es una conducta ilícita y que, en todo caso, ella no fue objeto de sanción en la Sentencia Infraccional.

En la misma línea, el TDLC estimó que la mayoría de las conductas exclusorias alegadas por Papelera Cerrillos en su demanda (por ej., acaparamiento de góndolas, imitación de productos, otorgamiento de incentivos a minoristas), no fueron acreditadas ni sancionadas en el procedimiento de la colusión. Lo mismo se señaló respecto a la alegación de la Papelera respecto al término de su relación comercial con D&S (que representaba cerca del 60% de sus ventas).

En lo que sigue, analizamos el enfoque que tuvo el TDLC frente a la demanda de indemnización por concepto de lucro cesante. Luego hacemos referencia al marco teórico económico detrás de este tipo de casos, y lo complejo que es argumentar que un competidor, que no formó parte de un acuerdo colusorio, se vio afectado por este. Por último, hacemos referencia al contexto regulatorio de las indemnizaciones de perjuicios en Chile.

Papelera Cerrillos acompañó un informe elaborado por Juan Francisco Cobo Estévez (en adelante, “Informe Cerrillos”), con el fin de mostrar la relación entre las conductas ilícitas por las cuales CMPC y SCA fueron condenadas, y el mal desempeñó de Papelera Cerrillos, que culminó en su quiebra en el año 2008.

Mediante una proyección de las utilidades que Papelera Cerrillos hubiera obtenido en ausencia de colusión (escenario contrafactual), y su comparación con las utilidades que efectivamente percibió, el autor del Informe Cerrillos estimó que el daño percibido por la compañía equivaldría a UF 159.890 por concepto de lucro cesante (en cifras al año 2021).

El TDLC desestimó los argumentos expuestos en el Informe Cerrillos, por varias razones. La primera fue que no presentó evidencia que explicara el vínculo causal entre la colusión y el mal desempeño comercial de Papelera Cerrillos (Sentencia N° 188/2023, C. 60°). Además, el tribunal estimó que el informe incurrió en un error al considerar el año 2000 como parte del periodo de ocurrencia del ilícito —colusión entre CMPC y SCA—, aumentando artificialmente la estimación de perjuicios. Esto se debería a que, en dicho año, aun no se había iniciado la colusión, sino que más bien ocurrió lo contrario: se produjo una guerra precios entre CMPC y SCA, que fue la que posteriormente terminó gatillando el ilícito sancionado.

Un segundo error metodológico identificado por el tribunal fue que el Informe Cerrillos alteró las utilidades obtenidas por Papelera Cerrillos en el cálculo del escenario contrafactual. En particular, las utilidades contempladas para los años 1994 y 1995 ($101.949.533 y $65.480.069, respectivamente) eran inconsistentes con la información contenida en el anexo del mismo informe, que reportaba pérdidas en el año tributario 1995 y 1996 ($101.949.533 y $65.480.069, respectivamente). Esto cambiaba drásticamente los resultados obtenidos del referido informe (Sentencia N° 188/2023, C. 64°).

Luego de que el TDLC le preguntara al autor del informe por qué había considerado los resultados de esos años como ganancias, y no como pérdidas, Papelera Cerrillos, extemporáneamente, excluyó esos dos años de su metodología, argumentando que, en dicho periodo, la empresa “aún no llega a su punto de equilibrio (…), condición que es necesaria para este modelo de valorización” (documento ofrecido a folio 343, y acompañado a folio 389 del expediente). Todo lo anterior llevó al TDLC a concluir que el Informe Cerrillos “carece de todo mérito probatorio en relación con el lucro cesante alegado por la demandante” (Sentencia N° 188/2023, C. 66°).

En su sentencia, el TDLC concluyó que los perjuicios sufridos por la demandante resultan, en términos teóricos, incompatibles con el cartel sancionado por la Sentencia Infraccional (Sentencia N° 188/2023, C. 68°). Sobre este punto, se refirió al informe económico acompañado por CMPC, elaborado por el economista Fernando Luco (“Informe CMPC”). En términos generales, el informe concluye que una colusión que maximiza de forma conjunta las utilidades de las empresas que forman parte del acuerdo —ya sea aumentando los precios o limitando la producción— difícilmente perjudicará al resto de los competidores que no forman parte del cartel, porque el precio de equilibrio del mercado es mayor.

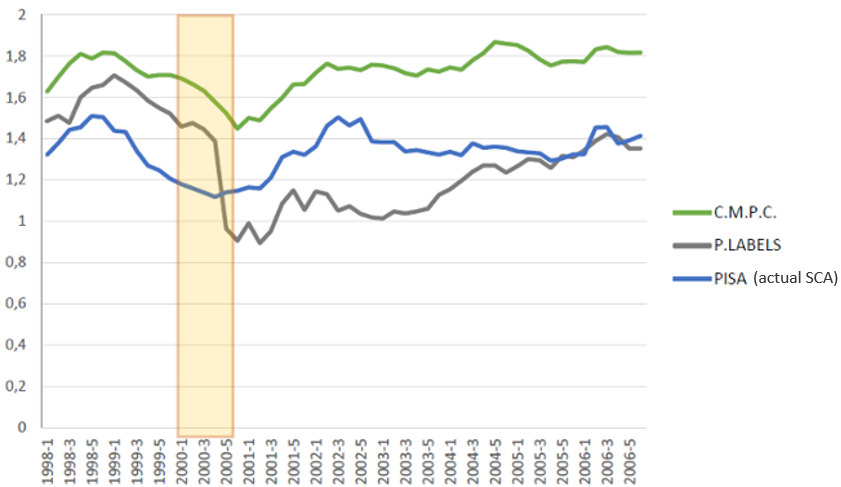

Gráfico N°1: Precios reales del papel higiénico ponderados por participación de ventas (1998-2006)

Fuente: Adaptado de Sentencia TDLC N°160/2017, pág. 23.

Como se observa en el Gráfico N°1, antes de que se iniciara el ilícito, los precios del papel higiénico ofrecidos por CMPC, PISA (actual SCA) y las marcas propias venían cayendo desde 1999. Esta tendencia se acentuó notoriamente en el año 2000, que fue cuando se produjo una guerra de precios producto de la entrada de la marca propia de D&S, “Acuenta”. Con posterioridad a esta guerra de precios, los precios aumentaron y se estabilizaron, especialmente en el caso de CMPC y PISA. Por su parte, los precios de las marcas propias nunca dejaron de aumentar. No obstante, esto podría estar relacionado al hecho de que el principal proveedor de las marcas propias era precisamente PISA (Sentencia 160/2017, C. 65°).

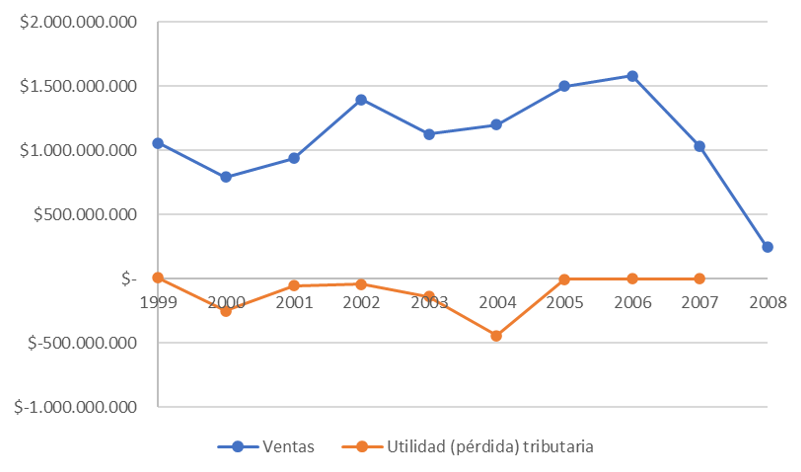

Por otro lado, en la demanda presentada por Papelera Cerrillos, la empresa evidenció que, entre los años 1998 y 2008, sus utilidades tributarias fueron decayendo (especialmente entre los años 1999 y 2005), mientras que, en ese mismo periodo, sus ingresos por ventas mostraban una tendencia al alza (Gráfico N°2).

Gráfico N°2: Ventas y utilidades (pérdidas) tributarias percibidas por Papelera Cerrillos (1998-2008)

Fuente: Adaptado de Demanda presentada por Papelera Cerrillos, folio 2, pág. 15.

El Informe CMPC intenta explicar esta situación (ventas aumentan al mismo tiempo que las utilidades caen) bajo dos escenarios. En el primero, considera que Papelera Cerrillos aumentó su cantidad producida. Bajo este escenario, considerando que los precios de equilibrio aumentaron (producto de la colusión), las pérdidas tributarias se explicarían por un alza en los costos productivos, que no tendría nada que ver con la presencia de un cartel entre CMPC y SCA (Informe CMPC, pág. 42).

Por otro lado, bajo el segundo escenario, si suponemos que Papelera Cerrillos redujo su cantidad producida, la única forma de explicar que los ingresos por ventas crezcan es que los precios aumenten en una mayor proporción que la caída en la producción. No obstante, en este contexto, no sería posible que las utilidades bajen, puesto que una reducción en la cantidad producida también supone una caída en los costos productivos.

Lo anterior muestra cómo la lógica argumentativa expuesta por Papelera Cerrillos carece de sustento, al ser difícil explicar que la colusión afectó el desempeño comercial de la compañía en vista de que sus ventas se incrementaban (al menos hasta el año 2006). En este sentido, el TDLC estimó que: “el hecho de que Papelera Cerrillos haya sufrido pérdidas durante la vigencia del acuerdo colusorio, a pesar del aumento en ventas, tiene una explicación multicausal, ajena a las conductas que fueron objeto de la Sentencia Infraccional” (Sentencia N° 188/2023, C. 73°).

Este rechazo del TDLC a la indemnización demandada por Papelera Cerrillos es la primera vez que este órgano jurisdiccional dicta sentencia definitiva sobre una acción indemnizatoria.

En efecto, desde el 2016 y hasta la fecha de redacción de esta nota, se han presentado 13 demandas de indemnización de perjuicios ante el TDLC (ver nota CeCo “¿En qué están las demandas de indemnización de perjuicios presentadas ante el TDLC?”). Una de estas demandas, que guarda cierta relación con la indemnización solicitada por Papelera Cerrillos, fue la del “caso Buses”, donde los propietarios y administradores de la empresa de transportes “Línea Azul” presentaron una demanda de indemnización contra Empresa de Transportes Rurales Limitada (Tur Bus), Servicios Pullman Bus Costa Central (Pullman) y Transportes Cometa.

En este caso, los demandantes alegaron que las conductas de exclusión y/o disuasión ejecutadas por los demandados entre los años 2009 y 2013 causaron graves daños a Línea Azul, impidiendo a esta última expandir sus rutas hacia el norte del país. Al igual que en la indemnización presentada por Papelera Cerrillos, en el caso Buses, los demandados también criticaron la metodología utilizada por Línea Azul para calcular el monto de los perjuicios sufridos.

En efecto, los demandados cuestionaron que los demandantes no tomaran en cuenta las diferencias en costos, eficiencia y economías de escala que existían entre Tur Bus, Pullman y Transportes Cometa. Por otro lado, las demandadas señalaron que los problemas que tuvo Línea Azul en su expansión no se debieron a las conductas incurridas por estas, sino a la falta de diligencia y planificación de la demandante.

Finalmente, si bien los demandantes solicitaron una indemnización por un monto total de 22.700 millones de pesos —que incluía daño emergente, lucro cesante y daño moral—, en 2018 se desistieron expresa y totalmente de la acción, lo que fue aceptado por los demandados.