Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

volver

Las economías de escala corresponden al fenómeno en el que las empresas reducen sus costos medios unitarios, es decir, el costo promedio de producir una unidad de un producto o servicio, mediante el incremento de la escala o volumen de la producción. Esto significa que la empresa abarata sus costos en la medida que produce más; en palabras técnicas, el costo total de las empresas crece en una menor proporción de lo que lo hace la producción (OCDE, 1993).

Sin pretensión de exhaustividad, algunos de los factores que pueden explicar la existencia de las economías de escala son los siguientes (Ferro et al., 2010): (i) Costos de arranque; (ii) Costos fijos de largo plazo; (iii) Recursos especializados y división del trabajo; (iv) Tecnología; y, (v) Descuentos por volumen.

En primer lugar, los costos de arranque corresponden a los costos de inversión iniciales de un negocio que no dependen de la cantidad producida. Así, un aumento en la producción hace que este costo se fraccione entre más unidades (es decir, aumenta la producción, pero no los costos). En segundo lugar, los costos fijos son aquellos que no dependen de la cantidad producida (i.e., el costo de arriendo de una bodega, que no varía según el inventario de la empresa). A veces, las empresas tienen recursos indivisibles y que podrían ser usados para fabricar varios productos antes de alcanzar su máxima capacidad (podemos pensar en maquinaria que no está siendo plenamente utilizada). En esta situación, se generan economías de escala, ya que es viable aumentar la producción sin necesidad de más recursos, pues no se están usando al máximo.

En tercer lugar, los recursos especializados y la división del trabajo se refieren a situaciones en que, a medida que aumenta la producción, se genera un aprendizaje en el proceso de fabricación que hace que el uso de insumos se vuelva técnicamente más específico y productivo (así, cuando aumenta la productividad, puedo producir más unidades del producto sin incurrir en un aumento en los costos).

El cuarto factor que podría explicar la existencia de retornos crecientes al uso de los factores productivos es el desarrollo tecnológico; al igual que el aprendizaje en la producción, un desarrollo tecnológico puede generar eficiencias en el proceso productivo, de tal forma de abaratarlo. Y, por último, el quinto factor son los descuentos por volumen, que se refieren a descuentos en el precio unitario que obtienen las empresas cuando realizan compras de insumos en grandes cantidades. En otras palabras, por el hecho de hacer una compra de insumos muy grande, el costo unitario de producción baja.

Ahora bien, es importante notar que, así como existen las economías de escala, también existen las deseconomías de escala. Las deseconomías de escala se producen cuando un aumento en la escala productiva conduce a un aumento en el costo medio unitario de producción. En otras palabras, cuando la empresa produce más unidades de un bien o servicio, el costo total aumenta en una proporción mayor de lo que lo hace la producción.

Si bien la existencia de deseconomías de escala parece ser menos intuitiva que las economías de escala, una manera de entender este concepto es imaginando a una empresa que alcanza un tamaño productivo lo suficientemente grande, que llega a un punto donde la gestión de la operación se vuelve muy compleja para los administradores. Así, se genera una especie de pérdida de control, que hace que un aumento en la escala productiva eleve los costos de producción de forma desproporcionada.

Otra manera de enmarcar las deseconomías de escala son aquellas situaciones en que el mercado es tan maduro, que las eficiencias productivas se agotan (ya no hay espacio para aumentar la producción sin aumentar los costos), de modo que se requieren importantes niveles de inversión en innovación para que se produzcan economías de escala.

La teoría microeconómica suele representar la existencia de economías y deseconomías de escala mediante la curva de costo medio (CM_{e}) y la curva de costo marginal (CM_{g}). Por un lado, la curva de costo medio corresponde al costo de cada unidad producida (costos totales dividido en la cantidad producida), mientras que la curva de costo marginal representa el costo de producir una unidad adicional (Mankiw, 2012). Como veremos a continuación, la dinámica entre estas dos curvas permite esclarecer si la firma se encuentra en un punto donde hay economías de escala o no.

Figura N°1: Funciones de costo medio y costo marginal de la firma

Fuente: Adaptado de Mankiw, 2012.

Consideremos primero la curva CM_{e}. Cuando esta curva decrece, o tiene pendiente negativa, significa que, si la empresa aumenta su cantidad producida, el costo promedio de producir una unidad (del bien o servicio) disminuye; en otras palabras, aumentos en la producción reducen el costo medio unitario. Al contrario, cuando la curva CM_{e} crece o tiene pendiente positiva, significa que un aumento en la cantidad producida eleva el costo promedio de producir una unidad; es decir, el costo medio unitario aumenta con la producción.

De esta forma, el punto mínimo de esta curva (el punto en que pasa de ser decreciente a creciente) indica la cantidad de producción que hace que una empresa deje de tener economías de escala, y pase a tener deseconomías de escala. Así, como se observa en la Figura N°1, este punto representa el volumen de producción que permite a la empresa alcanzar la mayor eficiencia productiva posible, y lleva el nombre de escala mínima de eficiencia (“MES”, por sus siglas en inglés).

Consideremos ahora la curva CM_{g}. Como se observa en la Figura N°1, la curva CM_{g} intercepta la curva CM_{e} en un único punto, de manera que: a la izquierda de esa intersección, la curva CM_{e} decrece, y la curva CM_{g} se sitúa siempre por debajo de la curva CM_{e}; en cambio, a la derecha de la intersección, la curva CM_{e} crece, y la curva CM_{g} se sitúa siempre por encima de la curva CM_{e}. La posición de estas curvas ilustra una lógica fundamental: cuando el costo de producir una unidad adicional es menor al costo promedio de producir una cantidad determinada de unidades (es decir, cuando la curva CM_{g} se sitúa por debajo de la curva CM_{e}), significa que cada unidad adicional producida genera una disminución en el costo medio unitario. Un buen ejemplo para entender esto es pensar en las evaluaciones de un curso: si un alumno lleva promedio 4,0 en sus evaluaciones, pero en la siguiente evaluación obtiene nota 7,0, esta última evaluación, al ser más alta que el promedio que llevaba hasta ese momento, eleva el promedio total de sus evaluaciones (de 4,0 a 5,5). Así, siguiendo la lógica anterior, cuando el costo de producir una unidad adicional es mayor al costo promedio de producción, significa que cada unidad adicional producida genera aumentos en el costo medio unitario.

Cabe destacar que, en algunos casos, la escala eficiente no se limita a un único nivel de producción, es decir, las empresas pueden alcanzar dicho nivel de eficiencia para un “rango” de cantidades producidas, tal como se aprecia en la Figura N°2. Por lo tanto, también es posible que exista una cantidad máxima de producción en la que el costo medio unitario se mantenga en su punto mínimo (“q^{*}” en la Figura N°2).

Figura N°2: Función de costo medio unitario de la firma

Fuente: Adaptado de Ferro et al., 2010.

Las economías de ámbito –o de alcance- se producen cuando es más barato producir dos o más bienes (o servicios) en forma conjunta en vez de separadamente. En otras palabras, se trata de la capacidad de una empresa para reducir sus costos unitarios al diversificar su cartera de productos o servicios (OCDE, 1993). Este fenómeno, es uno de los pilares fundamentales de por qué las empresas (la mayoría, al menos) son multiproducto (Panzar et al., 1981).

Existen diversas razones de por qué una empresa podría aprovechar economías de ámbito. El elemento más importante es la complementariedad de recursos productivos, es decir, cuando un mismo insumo o proceso sirve para la producción de más de un tipo de producto. Un ejemplo clásico para explicar el concepto de economías de ámbito es la producción conjunta de carne de res y cuero animal. Ciertamente, en este caso, producir ambos productos desde un mismo animal es menos costoso que hacerlo de forma separada. En efecto, resultaría ineficiente por parte del productor criar dos animales distintos: uno para la carne y otro para el cuero.

Otro ejemplo es la producción de un producto para el cuidado del cabello orientado a consumidoras mujeres. Si la empresa quisiera lanzar un nuevo producto, pero pensado para consumidores hombres, probablemente ambos productos compartan parte importante de sus insumos (p. ej., suponiendo que el nuevo shampoo para hombres comparte los mismos ingredientes que el de mujeres, a excepción de su fragancia).

En este caso, la empresa goza de economías de ámbito porque una misma maquinaria o ingrediente se puede usar para producir ambos tipos de productos. Lo anterior permite que la empresa pueda reducir sus costos unitarios de producción, porque los costos de los recursos compartidos entre ambos productos se reparten sobre una mayor base de ganancias, por lo tanto, son proporcionalmente menores.

A continuación, veremos ciertas áreas de la libre competencia y organización industrial en las que el análisis de economías de escala y ámbito han jugado un rol importante.

Como vimos previamente, mediante las economías de escala, las empresas son capaces de encontrar el nivel de escala productiva (o el tamaño de su producción) que las hace lo más eficiente posible (MES), al menos en términos de costos medios unitarios. En este sentido, las economías de escala pueden tener un rol protagónico sobre la cantidad de firmas que participan en una industria.

Siguiendo esta lógica, el fenómeno de economías de escala sería útil para explicar por qué algunas industrias, ceteris paribus, son más concentradas que otras, ya que el tamaño en el que una empresa alcanza la MES es relativo a cada industria. En este sentido, hay algunas industrias en donde la MES se alcanza cuando el tamaño de la empresa logra cubrir una gran porción de la demanda total (Viscusi et al., 2018).

Un ejemplo de esto puede ser la industria automotriz, donde es necesario que las firmas logren grandes tamaños para lograr reducir sus costos unitarios (sería poco rentable construir una fábrica de automóviles para producir pocos autos). Debido a que es necesario alcanzar un volumen de producción considerable, son pocas las firmas que podrían lograr este tamaño para formar parte de la industria y ser eficientes al mismo tiempo.

Tanto las economías de escala como las economías de ámbito son un pilar esencial para justificar la existencia de los monopolios naturales. Al respecto, un concepto que cobra importancia es el que conoce como sub-aditividad de costos. Se dice que una empresa enfrenta una estructura de costos sub-aditiva cuando, para un cierto volumen de demanda, es más eficiente (barato) que la producción se concentre en una sola empresa, en vez de que esta se reparta en más de una. Así, cuando la empresa necesita alcanzar una escala productiva muy grande para ser eficiente, muchas veces, ese volumen de producción puede ser suficiente para atender a toda la demanda del mercado, abriendo lugar a un monopolio natural.

Por último, las economías de ámbito también son influyentes sobre los monopolios naturales, pues es común que los monopolios naturales no se limiten solo a un único producto (como ocurre, por ejemplo, con las empresas eléctricas que ofrecen sus productos tanto en horario punta como en horario valle). En este sentido, los monopolios naturales pueden ser multi-producto, pues las economías de ámbito permiten que la empresa aproveche eficiencias en los costos productivos (para profundizar más sobre las economías de escala y de ámbito en monopolios naturales, ver glosario CeCo: Monopolios naturales).

En el control de fusiones, las eficiencias que se pueden obtener mediante la realización de operaciones de concentración son capaces de funcionar como contrapesos cuando la operación posee riesgos anticompetitivos. Recordemos que, a grandes rasgos, la literatura del control de fusiones establece que una operación de concentración que implique riesgos anticompetitivos puede ser aprobada si las eficiencias que se derivan de la operación son mayores a los riesgos. En este sentido, la fusión de dos empresas podría implicar una reducción de costos unitarios mediante el aprovechamiento de economías de escala y de ámbito (Shapiro, 2002). Por ejemplo, es probable que dos empresas que se fusionen sean capaces de aprovechar economías de escala mediante el traspaso de conocimiento y experiencia entre sus empleados, o bien, combinando la infraestructura que ambas poseen.

Asimismo, las economías de escala también podrían tener un rol importante en la justificación de acuerdos entre competidores que sean permitidos por las autoridades de competencia. Ejemplos de estos acuerdos son los acuerdos de especialización, compra conjunta, investigación y desarrollo, entre otros. En estos, las economías de escala son clave para explicar la generación de eficiencias (OCDE, 1995).

Al respecto, los acuerdos de especialización corresponden a acuerdos donde dos o más empresas deciden concentrarse en sus áreas de experiencia o competencia distintiva para maximizar su eficiencia. Así, una empresa podría dejar de fabricar ciertos productos para que la otra empresa los produzca. Esto puede ser unilateral (una empresa deja de producir y compra de la otra) o recíproco (ambas dejan de producir algunos productos y se los compran mutuamente). Esto les permite a ambas empresas concentrarse en lo que son más eficientes y obtener los productos que necesitan de la otra empresa, en lugar de producirlos ellas mismas. Estos acuerdos, facilitan la reorganización de la producción para lograr una producción más específica y especializada a una gama de productos y servicios más acotada y conseguir eficiencias derivadas de economías de escala.

Actualmente, existen guías sobre cómo evaluar la validez de dichos acuerdos según los objetivos de las leyes de libre competencia, ya que podrían ser vistos como prácticas anticompetitivas. Un ejemplo de dichas guías son las “Exenciones por categoría de acuerdos horizontales” de la Comisión Europea, que establece umbrales y condiciones que se deben dar para la aprobación de este tipo de acuerdos (ver también nota de CeCo: “Reino Unido publica borrador de Guía sobre acuerdos horizontales”).

Como se dijo anteriormente, las economías de escala brindan un incentivo a las empresas que participan en un mercado a aumentar su producción, y así gozar de menores costos unitarios (al menos hasta el punto MES).

Las barreras de entrada, que incluyen la existencia de costos iniciales elevados de inversión, dificultan la entrada y supervivencia de nuevos competidores. Por ello, al hablar de industrias que presentan economías de escala, resulta complejo para las nuevas empresas competir en los mismos términos que las empresas incumbentes, pues estas últimas pueden mantener ventajas competitivas que sean difíciles de replicar. En última instancia, esta ventaja puede generar efectos disuasorios en la entrada, haciendo que el mercado sea menos contestable (ver Glosario CeCo “Mercados Contestables (Desafiables)”).

En 1999, se anunció en EE.UU. la adquisición de Atlantic Richfield Company (“ARCO”) por parte de la empresa British Petroleum (“BP”), ambos pertenecientes a la industria petrolera. Esta fusión, fue destacada debido a que fue una transacción importante en la industria y tuvo un impacto significativo en el panorama empresarial y energético del momento, pues involucraba a dos actores importantes del sector petrolero y correspondía a una de las adquisiciones más grande en esa industria hasta el momento ($US 26 miles de millones). Uno de los componentes de la Operación -el más importante-, era la combinación de las operaciones que tenían ambas empresas en la zona del norte de Alaska y en sus campos petroleros.

Uno de los fundamentos principales de las Partes para defender la operación era el aprovechamiento de sinergias y eficiencias que podrían obtenerse de la consolidación de activos que tenían las empresas para la producción y refinamiento de petróleo y gas. Precisamente, la literatura ha encontrado que el mercado petrolero, en la zona norte de Alaska (especialmente, la bahía de Prudhoe), para ese entonces, era ineficiente en cuanto a cantidad de competidores y manejo de recursos. Por esto mismo, es que era más eficiente reducir el número de operadores, o incluso tener solo un operador (Shapiro, 2002).

La operación recibió el escrutinio de la autoridad de competencia estadounidense, la Federal Trade Commission (“FTC”), que levantó preocupaciones sobre riesgos antimonopolio respecto de posibles incrementos en los precios de combustibles para los consumidores finales, generados por un incremento en el poder de mercado de las empresas fusionadas en la producción de combustible y gas. Debido a esto, la fusión fue aprobada bajo el establecimiento de medidas de mitigación, siendo una de estas la desinversión total de los activos de ARCO en Alaska a una empresa competidora.

Así, en este caso, a pesar de que se detectaron eficiencias respecto a las economías de escala que se podrían a raíz de la operación, estas no fueron suficientes para contrarrestar los riesgos asociados al incrementado poder de mercado que tendría la entidad fusionada. Pese a lo anterior, poco después, BP, Phillips Petroleum y Exxon (los competidores en ese mercado), lograron llegar a un acuerdo para lograr las eficiencias visualizadas por BP en un inicio. En este acuerdo, BP fue asignado como el único operador de la bahía de Prudhoe, hasta el año 2019 (Shapiro, 2002).

En febrero de 1994, la autoridad de competencia italiana (“ACGM”) aprobó la creación de un joint venture llamado Industria Gas Tecnici Spa (“IGAT”), el cual sería conformado por tres empresas -SON, IGI y SIAD- pertenecientes al mercado de gases industriales, las cuales tenían un 2%, 11% y 15% de participación de mercado a nivel nacional, respectivamente. El objetivo de IGAT era construir una planta de producción de gas en la región del sur de Italia.

En aquel entonces, esta región demandaba cerca de 160 millones de metros cúbicos (m^{3}) de gas líquido, pero como la oferta local (que incluía más empresas además de SON, IGI y SIAD) no sobrepasaba los 110 millones de m^{3}, el déficit era cubierto por empresas ubicadas fuera de esta. En este contexto, la capacidad estimada de IGAT era de 80 millones de m^{3}, por lo que se esperaba que colaborara con la reducción de esta brecha.

Si bien la ACGM consideró que el acuerdo presentaba tanto riegos unilaterales como coordinados, pues reducía el número de competidores y facilitaba la coordinación entre los participantes, decidió aprobar la operación en base a una serie de eficiencias observadas. Una de estas eficiencias fue justamente que el tamaño que tendría IGAT permitiría alcanzar el punto mínimo de escala eficiente (MES), lo que resultaba muy costoso de alcanzar por cada empresa de forma individual. Asimismo, la reducción de costos de transacción (costos de transporte) derivados del hecho que la planta se ubicaba en la zona geográfica del mercado relevante (a diferencia del gas que llegaba desde fuera de la zona para cubrir la demanda), implicaría una reducción de precios para los consumidores.

El año 2004, la empresa Telefónica S.A. realizó una consulta al Tribunal de Defensa de Libre Competencia (TDLC) sobre un acuerdo para adquirir la totalidad de la empresa BellSouth Corporation, ambas dedicadas al rubro de la telefonía y presentes en Chile mediante distintas filiales.

Las Partes de la operación alegaban que la industria en la que participaban (mercado de telefonía) carecía de barreras de entrada y de restricciones verticales. Asimismo, consideraban que era un mercado que históricamente contaba con pocos actores y que ello no constituía una razón para que se produzca una fuerte competencia en ese mercado. Por último, argumentaban que el mercado era muy dinámico y que contaba con competencia potencial, de tal forma que la operación era incapaz de provocar riesgos antimonopolio considerables.

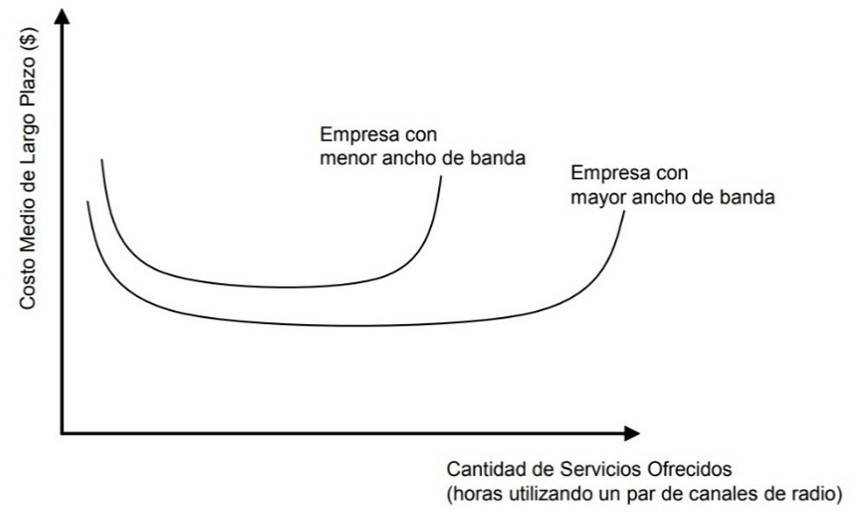

El Tribunal, por su parte, determinó que la provisión de servicios en el mercado de telefonía móvil, para un determinado ancho de banda, se podía caracterizar con una función de costo medio representados por la Figura N°3. Similar a la función de costo de la Figura N°2, para niveles bajos de producción, se producían economías de escala debido a los grandes costos fijos asociados al despliegue de la red de cobertura nacional. Luego, para un rango determinado de producción, el costo medio unitario mínimo se mantiene constante ante cambios en el tamaño (ya que el mayor número de clientes permite costear el incremento de estaciones); y, por último, a partir de un cierto nivel de escala productiva, los costos productivos empiezan a subir, ya que a partir del límite teórico de tráfico, las empresas debían dedicar un esfuerzo adicional para localizar nuevas estaciones base, implicando la necesidad de un costo mayor para mantener un servicio de calidad frente al aumento de interferencias propio de una red de usuarios más densa (c.4 de Resolución Nº 02/2005).

Figura N°3: Función de costo medio de largo plazo del mercado de telefonía móvil

Fuente: Resolución Nº 02/2005

Asimismo, la autoridad detectó que la operación consultada produciría ventajas de costos provenientes de la optimización del uso de la red conjunta (c.4), donde la empresa fusionada sería capaz de agregar carteras de clientes y evitar duplicidades en los gastos asociados a administración, publicidad y ventas.

Finalmente, el Tribunal determinó que la operación implicaría ganancias de eficiencias significativas. Sin embargo, debido a la naturaleza de los antecedentes y la incertidumbre del traspaso de dichas eficiencias a los consumidores, se establecieron una serie de medidas de mitigación para contrarrestar dichos problemas.

El 14 de enero de 2016, LATAM suscribió una serie de joint business agreements, por un lado, con American Airlines; y por el otro, con Iberia y British Airways. Dichos contratos, tenían como objetivo coordinar a las Partes en el servicio de transporte de pasajeros y de carga entre América del Sur y Norteamérica, y entre América del Sur y Europa, respectivamente. Cabe destacar que estos acuerdos se regían por la neutralidad del metal, lo que implicaba que, en las rutas definidas, las Partes se repartían los ingresos en conjunto, comportándose, de cierta manera, como una empresa fusionada. De esta manera, las aerolíneas serían indiferentes respecto de quién vende los pasajes aéreos y quién presta el servicio de transporte en cada segmento del viaje.

Seis meses más tarde, el TDLC acogió una consulta de la Asociación Chilena de Empresas de Turismo A.G. (“ACHET”), que solicitaba la prohibición de dichos acuerdos. De acuerdo con la asociación, debido a la presencia de economías de escala y altos costos hundidos que funcionaban como barreras a la entrada, la operación dañaría la competencia en los mercados de transporte aéreo y de las agencias de viaje y turismo (p. 1.6 de Resolución N° 54/2018).

Por su lado, las partes defendieron el acuerdo argumentando que este generaría sinergias en el uso de la flota y la compra conjunta de insumo entre las aerolíneas (p. 2.21).

El TDLC, por su parte, reconoció que las empresas en esta industria (mercado de transporte aéreo de pasajeros) poseían economías de escala, manifestadas a través de la adición de nuevos destinos a sus rutas y con el incremento del tiempo promedio de vuelo, permitiendo ampliar su mercado sin incurrir en costos significativos(p. 30). Asimismo, la industria contaría con economías de ámbito, presentes mediante la creación de redes para proveer los servicios a un menor costo (específicamente, cuando dos viajes con conexión tienen el primer tramo en común y el segundo tramo distinto, permitiendo usar solo un avión para el primer tramo) (p. 24).

Sin embargo, el Tribunal estimó que, si bien el acuerdo permitía a las partes reducir sus costos unitarios, también suponía el riesgo de que las partes tuvieran incentivos a cobrar precios más bajos con el fin de excluir a sus competidores (p. 121).

Tomando en cuenta lo anterior, el Tribunal llegó a la conclusión que las eficiencias constatadas no eran suficientes para contrarrestar los riesgos detectados, y que tampoco era comprobable que dichas eficiencias hubiesen sido traspasadas a los consumidores, por lo tanto, aprobó condicionalmente la operación, imponiendo una serie de medidas de mitigación.

Comisión Europea (2022) Specialisation Agreements and SMEs.

Mankiw, N. Gregory (2012) Principios de economía, Sexta edición. ISBN-13: 978-607-481-829-1

OCDE (1993). Glossary of Industrial Organisation Economics and Competition Law